Global Cloud Gaming Market

Taille du marché en milliards USD

TCAC :

%

USD

2.28 Billion

USD

62.43 Billion

2024

2032

USD

2.28 Billion

USD

62.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 62.43 Billion | |

| % | |

|

Segmentation du marché mondial du cloud gaming, par offre (infrastructure et plateforme de jeu), type d'appareil (smartphones, tablettes, consoles de jeu, ordinateurs personnels et portables, téléviseurs intelligents et visiocasques), type de solution (diffusion vidéo et streaming de fichiers), type de joueur (joueurs occasionnels, joueurs passionnés, joueurs invétérés/professionnels et joueurs lifestyle), déploiement (cloud public, cloud hybride et cloud privé), système de jeu (G-Cluster, PlayStation, Stream My Game, Steam in Home Streaming, Remote Play et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du cloud gaming

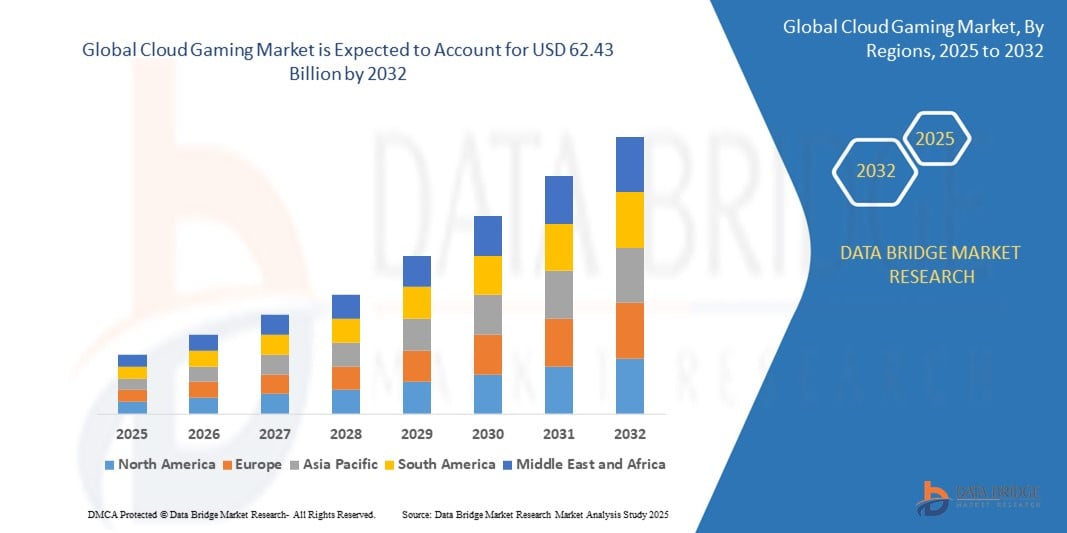

- La taille du marché mondial du cloud gaming était évaluée à 2,28 milliards USD en 2024 et devrait atteindre 62,43 milliards USD d'ici 2032 , à un TCAC de 51,22 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la disponibilité généralisée de l'Internet haut débit, y compris la 5G, et par la pénétration croissante des smartphones, permettant un accès transparent aux jeux hautes performances sans matériel dédié.

- De plus, la demande croissante des consommateurs pour des expériences de jeu abordables, flexibles et à la demande fait du cloud gaming un modèle privilégié par les joueurs occasionnels comme les joueurs invétérés. Ces facteurs convergents accélèrent les abonnements aux plateformes et la consommation de contenu, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du cloud gaming

- Le cloud gaming est une technologie permettant aux utilisateurs de diffuser des jeux vidéo en streaming sur Internet sans nécessiter de matériel puissant, comme des consoles haut de gamme ou des PC de jeu. Les jeux sont exécutés sur des serveurs distants dans des centres de données, et la vidéo et l'audio sont diffusés sur l'appareil du joueur, qu'il s'agisse d'un smartphone, d'une tablette ou d'un ordinateur. Ainsi, plus besoin de téléchargement, d'installation ou de copies physiques des jeux, offrant un accès instantané à une vaste bibliothèque de jeux. Des services tels que Google Stadia, NVIDIA GeForce Now et Cloud Gaming Xbox sont des exemples de plateformes qui exploitent le cloud gaming pour offrir une expérience de jeu fluide.

- La demande croissante de jeux en nuage est principalement alimentée par l'expansion de l'infrastructure Internet à haut débit, la pénétration croissante des appareils mobiles et intelligents et l'intérêt croissant des consommateurs pour des services de jeux flexibles et à la demande sur diverses plateformes.

- L'Asie-Pacifique a dominé le marché du cloud gaming avec une part de 45,5 % en 2024, en raison d'une population de joueurs en croissance rapide, d'une utilisation généralisée des smartphones et d'une pénétration croissante d'Internet.

- L'Europe devrait être la région connaissant la croissance la plus rapide sur le marché du cloud gaming au cours de la période de prévision en raison de la demande croissante d'expériences de jeu multiplateformes et d'une plus grande disponibilité des réseaux 5G.

- Le segment du streaming vidéo a dominé le marché avec une part de marché de 54,5 % en 2024, grâce à sa capacité à offrir un gameplay instantané sans installation ni téléchargement, offrant ainsi une expérience utilisateur très accessible et pratique. Ce modèle est idéal pour les utilisateurs disposant d'un espace de stockage limité et souhaitant démarrer rapidement leurs sessions de jeu. Les fournisseurs de cloud optimisent de plus en plus les algorithmes de compression vidéo et le streaming à débit adaptatif afin de garantir une qualité constante dans des conditions Internet variables.

Portée du rapport et segmentation du marché du cloud gaming

|

Attributs |

Aperçu du marché du cloud gaming |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché du cloud gaming

« Adoption croissante de la technologie 5G »

- Une tendance importante et croissante sur le marché mondial du cloud gaming est l'adoption croissante de la technologie 5G, qui offre une faible latence, une bande passante élevée et une fiabilité améliorée pour le streaming de jeux directement depuis le cloud sans décalage ni baisse de performances.

- Par exemple, GeForce NOW de NVIDIA et Xbox Cloud Gaming de Microsoft exploitent les réseaux 5G pour offrir des expériences de jeu de qualité console sur smartphones et tablettes. Ces plateformes prennent désormais en charge le multijoueur en temps réel et le gameplay haute résolution, grâce aux débits de données ultra-rapides de la 5G.

- Le déploiement des réseaux 5G sur des marchés clés tels que les États-Unis, la Chine, la Corée du Sud et certaines régions d'Europe ouvre de nouveaux segments d'utilisateurs en permettant un jeu fluide, même dans les régions mobiles et auparavant mal desservies.

- Par ailleurs, les opérateurs télécoms concluent des alliances stratégiques avec des plateformes de cloud gaming afin de proposer des services groupés, comme le partenariat de Verizon avec Xbox Cloud Gaming et la collaboration de SK Telecom avec Boosteroid. Ces coentreprises aident les deux secteurs à capitaliser sur la demande croissante.

- Ainsi, les utilisateurs peuvent profiter de jeux immersifs dans différents genres (FPS, MMO, courses automobiles, etc.) sans nécessiter de matériel dédié. Cette tendance transforme le paysage du jeu vidéo en favorisant l'accessibilité et la praticité sur tous les appareils.

- La demande de services de jeux en cloud pris en charge par la 5G augmente rapidement dans les segments des joueurs occasionnels et inconditionnels, car les utilisateurs recherchent des expériences de jeu fluides avec une configuration minimale, quel que soit l'appareil ou l'emplacement.

Dynamique du marché du cloud gaming

Conducteur

« Pénétration croissante d'Internet »

- La pénétration croissante de l'Internet haut débit, en particulier dans les régions en développement, est un facteur majeur qui alimente la demande de services de jeux en nuage auprès de diverses catégories démographiques d'utilisateurs.

- Par exemple, des pays comme l’Inde et le Brésil connaissent une augmentation de l’accès à Internet abordable, encourageant les jeux mobiles via des plateformes cloud sans avoir besoin de matériel haut de gamme.

- À mesure que les réseaux à large bande et à fibre optique se développent à l'échelle mondiale, de plus en plus d'utilisateurs peuvent profiter du streaming en temps réel de jeux aux graphismes intenses sur des appareils du quotidien tels que les smartphones, les ordinateurs portables et les téléviseurs intelligents.

- De plus, l'adoption croissante d'appareils intelligents et de foyers équipés du Wi-Fi contribue à un engagement constant des utilisateurs sur les services de jeux en nuage, facilitant ainsi un écosystème de divertissement accessible et indépendant du matériel.

- La commodité du jeu instantané sans téléchargement, les mises à jour automatiques et la compatibilité multi-appareils attirent un nombre croissant d'utilisateurs vers les plateformes de cloud gaming. La possibilité de jouer à tout moment et en tout lieu devient une proposition de valeur essentielle, notamment pour les jeunes et les publics nomades.

Retenue/Défi

« Concurrence et saturation du marché »

- Le nombre croissant d'acteurs entrant dans l'espace du cloud gaming, y compris les grandes entreprises technologiques et les startups, intensifie la concurrence et crée des défis en matière de différenciation et de rétention des utilisateurs.

- Par exemple, des plateformes telles que GeForce NOW, Xbox Cloud Gaming, Amazon Luna et Shadow sont en concurrence pour des bases de clientèle similaires, ce qui entraîne une pression sur les prix et le besoin de contenu exclusif.

- Malgré les progrès technologiques, le manque d'offres de contenu uniques ou les performances incohérentes sur les réseaux peuvent avoir un impact sur la satisfaction des utilisateurs et la fidélité à la marque, en particulier sur les marchés fragmentés.

- Il sera essentiel de relever ces défis grâce à des partenariats exclusifs, des bibliothèques de jeux différenciées et une infrastructure performante optimisée. De plus, des modèles de tarification stratégiques, tels que l'accès freemium ou les formules d'abonnement, sont à l'étude pour capter et fidéliser les utilisateurs.

- Alors que la demande de cloud gaming augmente, la saturation du marché pourrait freiner la croissance des nouveaux entrants ou des fournisseurs aux ressources limitées, à moins qu'ils n'offrent une valeur ajoutée convaincante ou une spécialisation de niche. Face à la sélectivité croissante des utilisateurs, les entreprises doivent innover pour se démarquer sur un marché saturé.

Portée du marché du cloud gaming

Le marché est segmenté en fonction de l'offre, du type d'appareil, du type de solution, du type de joueur, du déploiement et du système de jeu.

• En offrant

En termes d'offre, le marché du cloud gaming est segmenté en infrastructures et services de plateformes de jeux. Ce segment a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires grâce à la demande croissante d'expériences de jeu immersives sans matériel haut de gamme. Ces plateformes offrent un streaming à faible latence, un accès fluide à de vastes bibliothèques de jeux et une compatibilité multi-appareils, attirant une vaste base d'utilisateurs issus de différents groupes démographiques. Les principaux fournisseurs de services continuent d'investir dans le développement de leurs plateformes et de leurs portefeuilles de jeux exclusifs, renforçant ainsi la domination de ce segment.

Le secteur des infrastructures devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la hausse des investissements dans l'informatique de pointe, les réseaux de diffusion de contenu (CDN) et le déploiement de la 5G. Ces avancées infrastructurelles réduisent considérablement la latence et améliorent la réactivité des services de cloud gaming, permettant une interactivité en temps réel et une meilleure qualité d'expérience pour les utilisateurs finaux.

• Par type d'appareil

Selon le type d'appareil, le marché est classé en smartphones, tablettes, consoles de jeu, ordinateurs personnels et portables, téléviseurs connectés et visiocasques. Les smartphones ont représenté la plus grande part du chiffre d'affaires en 2024, grâce à la pénétration généralisée des appareils mobiles, à l'utilisation croissante de l'internet mobile et à la popularité croissante des jeux freemium. La commodité du jeu nomade et les processeurs mobiles améliorés offrent des expériences de streaming de haute qualité, faisant des smartphones le choix privilégié des joueurs occasionnels et intermédiaires.

Le segment des téléviseurs intelligents devrait connaître la croissance la plus rapide d'ici 2032, porté par la disponibilité croissante d'applications de cloud gaming intégrées aux téléviseurs intelligents et la préférence des consommateurs pour les expériences immersives sur grand écran. Les partenariats entre les fournisseurs de cloud gaming et les fabricants de téléviseurs facilitent également les expériences de jeu prêtes à l'emploi, sans console ni PC, accélérant ainsi l'adoption.

• Par type de solution

Selon le type de solution, le marché est segmenté en streaming vidéo et streaming de fichiers. Le streaming vidéo a dominé le marché avec une part de marché de 54,5 % en 2024 grâce à sa capacité à offrir un gameplay instantané sans installation ni téléchargement, offrant ainsi une expérience utilisateur très accessible et pratique. Ce modèle est idéal pour les utilisateurs disposant d'un espace de stockage limité et souhaitant démarrer rapidement leurs sessions de jeu. Les fournisseurs de cloud optimisent de plus en plus les algorithmes de compression vidéo et le streaming à débit binaire adaptatif afin de garantir une qualité constante quelles que soient les conditions d'accès à Internet.

Le segment du streaming de fichiers devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, grâce à sa consommation réduite de bande passante et à sa capacité à offrir une meilleure fidélité graphique grâce au traitement local partiel. Cette approche gagne en popularité auprès des utilisateurs de configurations hybrides qui privilégient la qualité visuelle à la commodité.

• Par type de joueur

Selon le type de joueur, le marché est classé en joueurs occasionnels, joueurs passionnés, joueurs invétérés/professionnels et joueurs lifestyle. Les joueurs occasionnels détenaient la plus grande part de marché en 2024, grâce à l'accessibilité des services de cloud gaming sur les plateformes mobiles, à des modèles d'abonnement abordables et à l'attrait de mécaniques de jeu simples. Le segment occasionnel continue de se développer, les joueurs non traditionnels adoptant le jeu comme une forme de divertissement passif ou de soulagement du stress.

Le segment des joueurs hardcore/professionnels devrait connaître la croissance la plus rapide d'ici 2032, grâce aux améliorations en matière de réduction de la latence, à la disponibilité des titres AAA et à la prise en charge de périphériques tels que les manettes et les appareils de réalité virtuelle. À mesure que les communautés d'e-sport et de jeu compétitif adoptent la flexibilité des systèmes de jeu en cloud, ce segment devrait contribuer significativement à l'adoption des services premium.

• Par déploiement

En fonction du déploiement, le marché est segmenté en cloud public, cloud hybride et cloud privé. Le cloud public a dominé le marché en 2024, grâce à sa rentabilité, son évolutivité et sa facilité d'accès. L'infrastructure de cloud public prend en charge la mutualisation, permettant aux fournisseurs de services de répondre efficacement aux besoins d'une vaste base d'utilisateurs sans nécessiter d'investissements matériels dédiés.

Le segment du cloud hybride devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à sa capacité à offrir de meilleures performances et une sécurité accrue grâce à une combinaison d'infrastructures publiques et privées. Ce modèle de déploiement est de plus en plus privilégié par les fournisseurs qui souhaitent offrir des expériences à faible latence tout en gérant les données sensibles des utilisateurs de manière sécurisée et efficace.

• Par système de jeu

En fonction des consoles de jeu, le marché est segmenté en G-Cluster, PlayStation, Stream My Game, Steam In-Home Streaming, Remote Play, etc. PlayStation a représenté la plus grande part de marché en 2024, grâce à sa forte image de marque, sa large gamme de titres exclusifs et sa solide infrastructure multijoueur en ligne. L'accent mis par Sony sur l'intégration des services PlayStation aux fonctionnalités cloud et l'extension des abonnements PlayStation Now ont largement contribué à cette avance sur ce segment.

Le jeu à distance devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la préférence croissante pour des expériences de jeu flexibles sur tous les appareils. Alors que les joueurs cherchent à étendre leur expérience de jeu sur console aux environnements mobiles, PC et Smart TV sans perte de progression ni de performances, les fonctionnalités de jeu à distance gagnent rapidement en popularité auprès des utilisateurs férus de technologie et multiplateformes.

Analyse régionale du marché du cloud gaming

- L'Asie-Pacifique a dominé le marché du cloud gaming avec la plus grande part de revenus de 45,5 % en 2024, grâce à une population de joueurs en croissance rapide, à une utilisation généralisée des smartphones et à une pénétration croissante d'Internet.

- La région bénéficie de revenus disponibles en hausse, d'une population jeune et férue de numérique et d'initiatives gouvernementales fortes soutenant le déploiement de la 5G et l'infrastructure numérique, qui accélèrent l'adoption du cloud gaming sur les plateformes mobiles et consoles.

- En outre, la présence de grandes sociétés de jeux et de fournisseurs de services cloud, ainsi que la popularité croissante des sports électroniques et des services de jeux par abonnement, renforcent la position de leader de l'Asie-Pacifique sur le marché mondial.

Aperçu du marché chinois du cloud gaming

Le marché chinois du cloud gaming a représenté la part de revenus la plus importante de la région Asie-Pacifique en 2024, soutenu par une base de joueurs importante et engagée, un déploiement agressif de la 5G et l'expansion des services cloud par des géants nationaux tels que Tencent et Alibaba. L'essor des villes intelligentes et le développement des infrastructures cloud accélèrent la demande, notamment chez les utilisateurs mobiles. Un fort développement du contenu local et un écosystème e-sport bien établi constituent également des moteurs de croissance majeurs.

Aperçu du marché japonais du cloud gaming

Le marché japonais du cloud gaming progresse régulièrement grâce à la couverture haut débit, à l'adoption généralisée des consoles de jeu et à un fort engouement pour les technologies de pointe. Les consommateurs apprécient les expériences à faible latence et haute résolution, proposées grâce à des partenariats entre éditeurs de jeux et opérateurs de télécommunications. Le marché connaît un intérêt croissant, tant chez les joueurs occasionnels que chez les joueurs confirmés, porté par la commodité et la flexibilité offertes par le cloud gaming.

Aperçu du marché européen du cloud gaming

Le marché européen du cloud gaming devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la demande croissante d'expériences de jeu multiplateformes et la disponibilité accrue des réseaux 5G. La région constate un intérêt croissant des consommateurs pour les modèles d'abonnement et les jeux cloud-native. Le soutien réglementaire à la transformation numérique et l'accent mis sur la confidentialité des données créent un environnement favorable aux services de cloud gaming sur des marchés clés comme l'Allemagne, le Royaume-Uni et la France.

Aperçu du marché britannique du cloud gaming

Le marché britannique du cloud gaming est appelé à connaître une croissance significative, porté par une connectivité internet généralisée, une forte pénétration des smartphones et des consoles, et une demande croissante de jeux accessibles. Les consommateurs adoptent de plus en plus les plateformes de cloud gaming pour leur accessibilité, leur facilité d'accès et leur flexibilité. La communauté active des joueurs et le solide écosystème médiatique du Royaume-Uni constituent également un terreau fertile pour le déploiement de nouveaux services.

Aperçu du marché allemand du cloud gaming

Le marché allemand du cloud gaming connaît une croissance rapide, soutenu par les investissements dans les infrastructures numériques et le fort intérêt des consommateurs pour des expériences de jeu haute performance. La présence de grands fournisseurs de services cloud et une population sensibilisée aux nouvelles technologies stimulent la demande. La clarté réglementaire et les normes élevées de l'Allemagne en matière de confidentialité des utilisateurs attirent les plateformes mondiales de cloud gaming qui cherchent à s'implanter ou à étendre leur présence en Europe.

Part de marché du cloud gaming

L'industrie du cloud gaming est principalement dirigée par des entreprises bien établies, notamment :

- NVIDIA Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Google (États-Unis)

- Microsoft (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Advanced Micro Devices, Inc (États-Unis)

- Sony Corporation (Japon)

- IBM (États-Unis)

- Paperspace, (États-Unis)

- Electronic Arts Inc. (États-Unis)

- LP Technologies LLC (États-Unis)

- Noyer noir (France)

- Crunchbase Inc. (États-Unis)

- Apple Inc. (États-Unis)

- Ubitus KK (Taïwan)

- Tencent Cloud. (Chine)

- Broadmedia Corporation (Japon)

- Unity Technologies (États-Unis)

- AT&T (États-Unis)

Derniers développements sur le marché mondial du cloud gaming

- En février 2023, Xsolla, une entreprise américaine spécialisée dans le commerce de jeux vidéo, a lancé des outils innovants destinés à intégrer les développeurs de jeux dans le secteur en pleine expansion du cloud gaming. Cette nouvelle initiative visait à faciliter le développement de jeux dans l'environnement cloud et à aider les développeurs à monétiser efficacement leurs créations, augmentant ainsi leurs opportunités de revenus sur le marché en plein essor du cloud gaming.

- En décembre 2023, Xbox Cloud Gaming a étendu ses services à la gamme de casques VR Meta Quest, permettant aux utilisateurs de télécharger l'application directement depuis le Meta Quest Store. Ce lancement permet aux joueurs d'accéder à des jeux en réalité virtuelle sans nécessiter de console supplémentaire. Il met en lumière les opportunités de marché importantes pour les services de cloud gaming, qui doivent prospérer sur des appareils diversifiés et compatibles avec les technologies les plus avancées, et répondre aux besoins d'un public croissant en quête d'expériences de jeu immersives.

- En septembre 2023, Microsoft a annoncé le lancement de sa prochaine console Xbox en 2028, conçue comme une plateforme de jeu hybride avancée. Cette console innovante exploitera les capacités combinées de l'appareil de l'utilisateur et du cloud pour offrir une immersion accrue et des expériences de jeu inédites. Ce développement reflète la demande croissante d'avancées technologiques dans le cloud gaming, offrant aux acteurs du marché la possibilité d'étendre leur présence sur le marché grâce à des offres innovantes.

- En octobre 2021, Sony a présenté un casque de réalité virtuelle (VR) de pointe pour sa célèbre PlayStation 5, intégrant une technologie avancée de suivi oculaire et de retour vibratoire. Ce casque offre un champ de vision de 110 degrés, une résolution 4K HDR de 2000 x 2040 par œil et un écran OLED avec une fréquence d'images de 90/120 ips. De plus, les manettes offrent un retour tactile, offrant une expérience de jeu plus immersive et réaliste.

- En septembre 2021, NVIDIA Corporation a conclu un partenariat avec Electronic Arts Inc. afin d'enrichir le catalogue de jeux de sa plateforme GeForce NOW. Cette collaboration a permis à Electronic Arts d'intégrer plusieurs titres plébiscités sur le service, notamment Mirror's Edge Catalyst, Battlefield 1 Revolution, Dragon Age: Inquisition, Apex Legends et Unravel Two. Ce partenariat témoigne de la volonté d'élargir l'expérience de jeu disponible sur les plateformes de cloud gaming.

- En avril 2021, Blacknut a collaboré avec NOS, un groupe portugais de communication et de divertissement, pour offrir une expérience de jeu améliorée grâce à la technologie 5G. Ce partenariat vise à proposer plus de 500 jeux jouables sur le réseau 5G, marquant une avancée significative dans l'accessibilité du cloud gaming. L'intégration de la 5G améliore l'expérience de jeu, offrant une latence réduite et des performances améliorées pour les utilisateurs portugais.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.