Global Coating Resins Market

Taille du marché en milliards USD

TCAC :

%

USD

45.28 Billion

USD

66.49 Billion

2024

2032

USD

45.28 Billion

USD

66.49 Billion

2024

2032

| 2025 –2032 | |

| USD 45.28 Billion | |

| USD 66.49 Billion | |

| % | |

|

Segmentation du marché mondial des résines de revêtement, par type de résine (acrylique, alkyde, vinyle, polyuréthane, époxy, polyester insaturé, polyester saturé, amino), technologie (revêtements à base d'eau, à base de solvant, en poudre , autres), application (revêtements architecturaux, revêtements marins et de protection, revêtements industriels généraux, revêtements automobiles , revêtements d'emballage, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des résines de revêtement

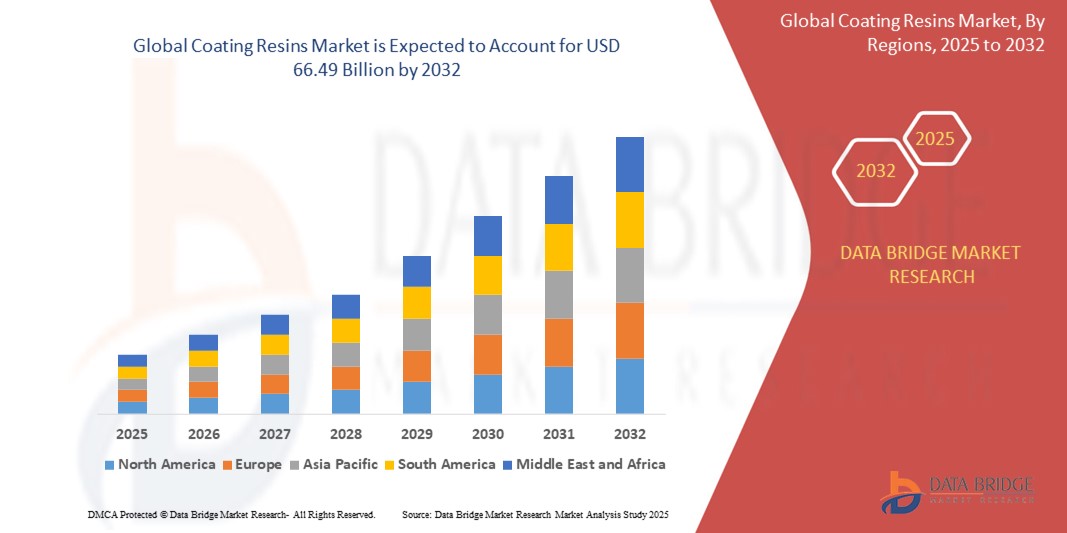

- Le marché mondial des résines de revêtement était évalué à 45,28 milliards USD en 2024 et devrait atteindre 66,49 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 4,92 %, principalement grâce à la demande croissante de revêtements hautes performances et durables.

- Cette croissance est tirée par des facteurs tels que l'augmentation des activités de construction, l'expansion de la production automobile et les progrès des technologies de revêtement écologiques.

Analyse du marché des résines de revêtement

- Les résines de revêtement sont des composants essentiels à la formulation des peintures, revêtements et adhésifs, offrant durabilité, adhérence et propriétés protectrices à diverses surfaces. Elles sont largement utilisées dans des secteurs tels que la construction, l'automobile, l'industrie et l'emballage.

- La demande en résines de revêtement est fortement stimulée par le développement croissant des infrastructures, l'augmentation de la production automobile et la demande croissante de revêtements écologiques. L'évolution vers les revêtements à base d'eau et à séchage UV influence particulièrement la croissance du marché, les organismes de réglementation préconisant des solutions durables et à faible teneur en COV.

- La région Asie-Pacifique se distingue comme l'une des régions dominantes pour le marché des résines de revêtement, tirée par une industrialisation rapide, une urbanisation et de solides bases de fabrication dans des pays comme la Chine, l'Inde et le Japon.

- Par exemple, le secteur de la construction en plein essor de la Chine et l’expansion de l’industrie automobile ont alimenté la demande de résines de revêtement haute performance , ce qui en fait le plus grand consommateur de résines de revêtement au monde.

- À l'échelle mondiale, les résines acryliques sont le type de résines de revêtement le plus utilisé , suivies des résines époxy et polyuréthane, en raison de leur polyvalence, de leur durabilité et de leur résistance supérieure aux intempéries, ce qui les rend cruciales pour diverses applications industrielles et commerciales.

Portée du rapport et segmentation du marché des résines de revêtement

|

Attributs |

Informations clés sur le marché des résines de revêtement |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des résines de revêtement

« Demande croissante de revêtements durables et performants »

- L’une des tendances marquantes du marché mondial des résines de revêtement est la demande croissante de revêtements durables et performants , motivée par des réglementations environnementales strictes et l’évolution vers des formulations respectueuses de l’environnement.

- Ces résines avancées améliorent la durabilité, la résistance aux intempéries et les performances des revêtements tout en réduisant les émissions de composés organiques volatils (COV) , ce qui les rend très appréciées dans les applications de construction, d'automobile et industrielles.

- Par exemple, les résines de revêtement biosourcées et à base d'eau gagnent en popularité en raison de leur faible impact environnemental , offrant une excellente adhérence, une résistance chimique et une protection à long terme , ce qui est crucial pour les revêtements architecturaux et les finitions automobiles.

- L'intégration de la nanotechnologie dans les résines de revêtement permet également le développement de revêtements auto-cicatrisants, antimicrobiens et anticorrosion, révolutionnant le marché en offrant des fonctionnalités améliorées et une durée de vie prolongée.

- Cette tendance remodèle l'industrie des résines de revêtement, encourageant les avancées technologiques, l'augmentation des investissements en R&D et l'adoption généralisée de revêtements durables, stimulant ainsi la croissance du marché à l'échelle mondiale.

Dynamique du marché des résines de revêtement

Conducteur

« Demande croissante de revêtements hautes performances et durables »

- La demande croissante de revêtements hautes performances, durables et durables dans des secteurs tels que l'automobile, la construction et l'emballage augmente considérablement le besoin de résines de revêtement avancées.

- À mesure que les réglementations environnementales se durcissent, les industries se tournent vers des revêtements écologiques et à faible teneur en COV (composés organiques volatils), augmentant l'adoption de résines de revêtement à base d'eau, durcissables aux UV et biosourcées.

- Les applications automobiles et industrielles nécessitent des revêtements de haute qualité qui offrent une résistance à la corrosion, une durabilité et une résistance aux intempéries, alimentant le marché des formulations de résine innovantes.

- Les progrès continus dans les technologies des résines, telles que les revêtements basés sur la nanotechnologie et les revêtements auto-cicatrisants, stimulent davantage la demande de résines spécialisées qui améliorent les performances et la longévité.

- L'importance croissante accordée aux revêtements écoénergétiques et durables dans le secteur de la construction, en particulier pour les bâtiments écologiques et les projets d'infrastructure, stimule également la croissance du marché.

Par exemple,

- En septembre 2023 , selon un article publié par Coatings World , le segment des revêtements à base d'eau connaît une forte croissance en raison de réglementations strictes limitant les revêtements à base de solvants, stimulant la demande de résines acryliques et époxy à base d'eau.

- En juin 2022 , selon l' European Coatings Journal , les investissements croissants dans les résines biosourcées pour les revêtements durables remodèlent le marché, les entreprises se concentrant sur la réduction de l'empreinte carbone et l'amélioration des performances des produits.

- Alors que les industries privilégient les revêtements hautes performances et durables, la demande de résines de revêtement avancées continue d'augmenter, stimulant les innovations en matière de formulations, de durabilité et de conformité environnementale.

Opportunité

« Améliorer les technologies de revêtement grâce à des innovations intelligentes et durables »

- L’intégration de technologies intelligentes et de matériaux durables dans les résines de revêtement crée des opportunités de croissance importantes dans des secteurs tels que l’automobile, la construction et l’emballage.

- Les revêtements basés sur la nanotechnologie et les résines auto-cicatrisantes révolutionnent les revêtements protecteurs en améliorant la durabilité, la résistance aux rayures et l'adaptabilité environnementale.

- De plus, le développement de résines biosourcées et à base d’eau gagne du terrain, car les fabricants se concentrent sur la réduction des composés organiques volatils (COV) et le respect de réglementations environnementales strictes.

Par exemple,

- En février 2025 , selon un article publié par CoatingsTech Journal , l'adoption de procédés de formulation pilotés par l'IA dans la fabrication de résines optimise les performances des revêtements, réduit les déchets et permet leur personnalisation pour diverses applications. La modélisation prédictive basée sur l'IA améliore également l'efficacité des procédés d'application des revêtements.

- En septembre 2023 , selon un article de l' European Coatings Journal , les résines acryliques et époxy biosourcées gagnent en popularité, les industries recherchant des alternatives durables . Les entreprises investissent dans des matières premières d'origine végétale et des revêtements biodégradables pour s'aligner sur leurs objectifs de développement durable.

- L'intégration d'innovations intelligentes et durables dans les résines de revêtement remodèle l'industrie, conduisant à des performances améliorées, des avantages environnementaux et une plus grande efficacité dans divers secteurs d'utilisation finale.

Retenue/Défi

« Le coût élevé des matières premières limite l'expansion du marché »

- Le coût élevé des matières premières utilisées dans les résines de revêtement, telles que les monomères, les additifs et les agents de durcissement à base de produits pétrochimiques, constitue un défi important pour la croissance du marché, affectant particulièrement les fabricants dans les régions sensibles aux prix.

- Les principaux types de résines, notamment les résines époxy, acryliques, polyuréthanes et alkydes, dépendent de matières premières dérivées du pétrole brut, ce qui rend leurs prix très volatils en raison des fluctuations des prix mondiaux du pétrole et des perturbations de la chaîne d'approvisionnement.

- Ce fardeau financier peut augmenter les coûts de production, entraînant des prix de produits plus élevés, ce qui peut décourager les utilisateurs finaux d'adopter des revêtements haut de gamme, en particulier sur les marchés sensibles aux coûts.

Par exemple,

- En octobre 2024 , selon un article publié par Chemical & Engineering News , la hausse du coût des matières premières pétrochimiques a eu un impact significatif sur l' industrie des revêtements , obligeant les fabricants à absorber les coûts ou à les répercuter sur les consommateurs , affectant ainsi la rentabilité et la pénétration du marché.

- Par conséquent, de telles limitations de coûts peuvent entraver l'innovation, ralentir l'expansion du marché et créer des pressions sur les prix qui peuvent restreindre l'adoption de résines de revêtement hautes performances et respectueuses de l'environnement dans diverses industries.

Portée du marché des résines de revêtement

Le marché est segmenté en fonction de l'application, du type de produit, de la technologie, du type de grossissement, de l'utilisateur final et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type de résine |

|

|

Par technologie |

|

|

Par application |

|

Analyse régionale du marché des résines de revêtement

« L'Asie-Pacifique est la région dominante sur le marché des résines de revêtement »

- L'Asie-Pacifique devrait dominer le marché mondial des résines de revêtement, grâce à une industrialisation rapide, à la croissance des activités de construction et à l'expansion des secteurs de l'automobile et de l'électronique, en particulier dans des pays comme la Chine, l'Inde et le Japon.

- La Chine détient une part importante en raison de la présence d'une vaste base manufacturière, du développement accru des infrastructures et de la demande croissante de revêtements haute performance dans les applications de construction et d'automobile.

- La disponibilité de matières premières à faible coût, les politiques gouvernementales favorables et les investissements directs étrangers (IDE) importants dans les projets industriels stimulent davantage la croissance du marché dans toute la région.

- En outre, l'utilisation croissante de solutions de revêtement écologiques et durables, associée aux avancées technologiques dans les formulations de résine et à la demande croissante des consommateurs pour des produits esthétiques et durables, propulse l'expansion du marché dans toute la région Asie-Pacifique.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des résines de revêtement, grâce à une industrialisation rapide, à l'augmentation des activités de construction et à la demande croissante de revêtements haute performance dans diverses industries.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison de l'expansion des secteurs de l'automobile, du bâtiment et de la construction et de l'emballage, qui dépendent fortement de solutions de revêtement avancées.

- Le Japon, fort de ses avancées technologiques et de son engagement en faveur de solutions de revêtement durables, demeure un marché crucial pour les résines hautes performances et respectueuses de l'environnement. Le pays demeure un leader dans l'adoption de revêtements à faible teneur en COV et biosourcés, afin de respecter les réglementations environnementales strictes.

- La Chine et l'Inde, avec leurs secteurs manufacturiers en pleine croissance et leurs projets d'infrastructures en constante augmentation, réalisent des investissements massifs dans les technologies de revêtement modernes. L'expansion des fabricants mondiaux de résines de revêtement et l'adoption croissante de formules de résines innovantes contribuent à la croissance du marché dans la région.

Part de marché des résines de revêtement

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- DowDuPont (États-Unis)

- Covestro AG (Allemagne)

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- Reichhold LLC 2 (États-Unis)

- Arkema (France)

- Koninklijke DSM NV (Pays-Bas)

- ALLNEX NETHERLANDS BV (Pays-Bas)

- Huntsman International LLC (États-Unis)

- La société Sherwin-Williams (États-Unis)

- Qualipoly Chemical Corp. (Taïwan)

- Jiangsu Sanmu Group Co., Ltd. (Chine)

- Arakawa Chemical Industries, Ltd. (Japon)

- Alberdingk Boley (Allemagne)

- Nippon Synthetic Chemical Industry Co., Ltd. (Japon)

- Eternal Materials Co., Ltd. (Taïwan)

- CBC Co., Ltd. (Japon)

- Perstorp Orgnr (Suède)

- Wanhua Chemical Group Co., Ltd. (Chine)

- DIC CORPORATION (Japon)

- Wacker Chemie AG (Allemagne)

Derniers développements sur le marché mondial des résines de revêtement

- En mars 2024, DIC Corporation a inauguré un nouveau laboratoire d'application en Inde afin d'évaluer l'application des résines de revêtement dans le développement des infrastructures et le secteur automobile. Ce laboratoire vise à améliorer le support client en proposant des solutions localisées et en renforçant la présence de l'entreprise sur le marché.

- En octobre 2023, Arkema a doublé sa capacité de production de résines Sartomer à polymérisation UV/LED sur son site agrandi de Nansha, en Chine. Cette expansion soutient les solutions durables sur les marchés asiatiques en forte croissance des énergies renouvelables et des appareils 5G.

- En mai 2023, le Groupe Polynt a accru sa capacité de production de résines alkydes, uréthanes et à base d'eau afin de répondre à la demande croissante du marché des revêtements. L'entreprise y est parvenue en construisant une nouvelle usine au Canada et en développant sa production de résines en Amérique du Nord.

- En avril 2021, Covestro a finalisé l'acquisition de l'activité Résines et Matériaux Fonctionnels (RFM) de la société néerlandaise Royal DSM. Cette transaction, approuvée par les autorités réglementaires après l'accord d'acquisition de septembre 2020, a considérablement élargi le portefeuille de résines de revêtement durables de Covestro, faisant de l'entreprise un fournisseur mondial de premier plan sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES RÉSINES DE REVÊTEMENT

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES RÉSINES DE REVÊTEMENT

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 ANALYSE DE HAUT EN BAS

2.1 NORMES DE MESURE

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 IMPORTATION DE DONNÉES

2.13 EXPORTATION DES DONNÉES

2.14 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ MONDIAL DES RÉSINES DE REVÊTEMENT : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6 ANALYSE DES PRIX

7 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

7.1 APERÇU

7.2 SCÉNARIO DE COÛTS LOGISTIQUES

7.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

8 SCÉNARIO DE CHANGEMENT CLIMATIQUE

8.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

8.2 RÉPONSE DE L'INDUSTRIE

8.3 RÔLE DU GOUVERNEMENT

8.4 RECOMMANDATIONS DES ANALYSTES

9 MARCHÉS MONDIAUX DES RÉSINES DE REVÊTEMENT, PAR TYPE DE RÉSINE, 2022-2031 (EN MILLIONS USD) (EN KILO-TONNES)

9.1 APERÇU

9.2 RÉSINES THERMODURCISSABLES

9.2.1 RÉSINES THERMODURCISSABLES, PAR TYPE

9.2.1.1. ACRYLIQUE

9.2.1.2. ALKYDE

9.2.1.3. POLYURÉTHANE

9.2.1.4. VINYLE

9.2.1.5. ÉPOXY

9.2.1.6. POLYESTER

9.2.1.7. RÉSINES POLYESTER INSATURÉES

9.2.1.8. RÉSINES POLYESTER SATURÉES

9.2.1.9. PHÉNOLIQUE

9.2.1.10. AUTRES

9.3 RÉSINES THERMOPLASTIQUES

9.3.1 RÉSINES THERMOPLASTIQUES, PAR TYPE

9.3.1.1. CHLORURE DE POLYVINYLE

9.3.1.2. POLYÉTHYLÈNE

9.3.1.3. ACÉTATE BUTYRATE DE CELLULOSE (CAB)

9.3.1.4. NYLON

9.3.1.5. ACRYLIQUE

9.3.1.6. ABS

9.3.1.7. POLYSTYRÈNE

9.3.1.8. POLYCARBONATE

9.3.1.9. ACÉTATE PROPIONATE DE CELLULOSE (CAP)

9.3.1.10. FLUOROPLASTIQUES

9.3.1.11. RÉSINES ALKYDES

9.3.1.12. AUTRES

9.4 RÉSINES AMINÉES

9.4.1 RÉSINES AMINÉES, PAR TYPE

9.4.1.1. URÉE-FORMALDÉHYDE (UF)

9.4.1.2. MÉLAMINE-FORMALDÉHYDE (MF)

9.4.1.3. AUTRES

9,5 AUTRES

10 MARCHÉS MONDIAUX DES RÉSINES DE REVÊTEMENT, PAR TECHNOLOGIE, 2022-2031 (EN MILLIONS USD)

10.1 APERÇU

10.2 TRANSPORTÉ PAR L'EAU

10.3 À BASE DE SOLVANT

10.4 REVÊTEMENT EN POUDRE

10,5 TENEUR ÉLEVÉE EN SOLIDES

10.6 UV COURBÉ

10.7 REVÊTEMENTS DURCISSABLES PAR RADITION

10.8 À BASE DE FUSIBLE THERMIQUE

10.9 AUTRES

11 MARCHÉS MONDIAUX DES RÉSINES DE REVÊTEMENT, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

11.1 APERÇU

11.2 REVÊTEMENTS ARCHITECTURAUX

11.2.1 REVÊTEMENTS ARCHITECTURAUX, PAR TYPE DE RÉSINE

11.2.1.1. THERMODURCISSABLE

11.2.1.2. THERMOPLASTIQUE

11.2.1.3. RÉSINES AMINÉES

11.2.1.4. AUTRES

11.3 REVÊTEMENTS MARINS ET DE PROTECTION

11.3.1 REVÊTEMENTS MARINS ET DE PROTECTION, PAR TYPE DE RÉSINE

11.3.1.1. THERMODURCISSABLE

11.3.1.2. THERMOPLASTIQUE

11.3.1.3. RÉSINES AMINÉES

11.3.1.4. AUTRES

11.4 REVÊTEMENTS INDUSTRIELS GÉNÉRAUX

11.4.1 REVÊTEMENTS INDUSTRIELS GÉNÉRAUX, PAR TYPE DE RÉSINE

11.4.1.1. THERMODURCISSABLE

11.4.1.2. THERMOPLASTIQUE

11.4.1.3. RÉSINES AMINÉES

11.4.1.4. AUTRES

11.5 REVÊTEMENTS AUTOMOBILES

11.5.1 REVÊTEMENTS AUTOMOBILES, PAR TYPE DE RÉSINE

11.5.1.1. THERMODURCISSABLE

11.5.1.2. THERMOPLASTIQUE

11.5.1.3. RÉSINES AMINÉES

11.5.1.4. AUTRES

11.6 REVÊTEMENTS DE BOIS

11.6.1 REVÊTEMENTS POUR BOIS, PAR TYPE DE RÉSINE

11.6.1.1. THERMODURCISSABLE

11.6.1.2. THERMOPLASTIQUE

11.6.1.3. RÉSINES AMINÉES

11.6.1.4. AUTRES

11.7 REVÊTEMENTS D'EMBALLAGE

11.7.1 REVÊTEMENTS D'EMBALLAGE, PAR TYPE DE RÉSINE

11.7.1.1. THERMODURCISSABLE

11.7.1.2. THERMOPLASTIQUE

11.7.1.3. RÉSINES AMINÉES

11.7.1.4. AUTRES

11.8 REVÊTEMENTS DE BOBINES

11.8.1 REVÊTEMENTS DE COIL, PAR TYPE DE RÉSINE

11.8.1.1. THERMODURCISSABLE

11.8.1.2. THERMOPLASTIQUE

11.8.1.3. RÉSINES AMINÉES

11.8.1.4. AUTRES

11.9 AÉROSPATIALE

11.9.1 AÉROSPATIALE, PAR TYPE DE RÉSINE

11.9.1.1. THERMODURCISSABLE

11.9.1.2. THERMOPLASTIQUE

11.9.1.3. RÉSINES AMINÉES

11.9.1.4. AUTRES

11.1 ARTS GRAPHIQUES

11.10.1 ARTS GRAPHIQUES, PAR TYPE DE RÉSINE

11.10.1.1. THERMODURCISSABLE

11.10.1.2. THERMOPLASTIQUE

11.10.1.3. RÉSINES AMINÉES

11.10.1.4. AUTRES

11.11 REVÊTEMENTS MÉTALLIQUES

11.11.1 REVÊTEMENTS MÉTALLIQUES, PAR TYPE DE RÉSINE

11.11.1.1. THERMODURCISSABLE

11.11.1.2. THERMOPLASTIQUE

11.11.1.3. RÉSINES AMINÉES

11.11.1.4. AUTRES

11.12 REVÊTEMENTS DE BÉTON

11.12.1 REVÊTEMENTS DE BÉTON, PAR TYPE DE RÉSINE

11.12.1.1. THERMODURCISSABLE

11.12.1.2. THERMOPLASTIQUE

11.12.1.3. RÉSINES AMINÉES

11.12.1.4. AUTRES

11.13 AUTRES

12 MARCHÉS MONDIAUX DES RÉSINES DE REVÊTEMENT, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (EN MILLIONS USD) (EN KILO-TONNES)

MARCHÉ MONDIAL DES RÉSINES DE REVÊTEMENT (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 Royaume-Uni

12.2.3 ITALIE

12.2.4 FRANCE

12.2.5 ESPAGNE

12.2.6 SUISSE

12.2.7 RUSSIE

12.2.8 TURQUIE

12.2.9 BELGIQUE

12.2.10 PAYS-BAS

12.2.11 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

12.3.6 HONG KONG

12.3.7 TAÏWAN

12.3.8 SINGAPOUR

12.3.9 THAÏLANDE

12.3.10 INDONÉSIE

12.3.11 MALAISIE

12.3.12 PHILIPPINES

12.3.13 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 ÉMIRATS ARABES UNIS

12.5.5 ISRAËL

12.5.6 QATAR

12.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ MONDIAL DES RÉSINES DE REVÊTEMENT, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉS MONDIAUX DES RÉSINES DE REVÊTEMENT, PROFILS D'ENTREPRISES

(REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOUS PROFILONS PLUS DE 100 ENTREPRISES DANS NOTRE ÉTUDE ET PAR CONSÉQUENT, LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE)

14.1 ARKEMA

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 PORTEFEUILLE DE PRODUITS

14.1.3 ANALYSE DES REVENUS

14.1.4 Analyse SWOT

14.1.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.1.6 ÉVOLUTIONS RÉCENTES

14.2 BASF SE

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 PORTEFEUILLE DE PRODUITS

14.2.3 ANALYSE DES REVENUS

14.2.4 Analyse SWOT

14.2.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.2.6 ÉVOLUTIONS RÉCENTES

14.3 COVESTRO AG

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 PORTEFEUILLE DE PRODUITS

14.3.3 ANALYSE DES REVENUS

14.3.4 Analyse SWOT

14.3.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.3.6 ÉVOLUTIONS RÉCENTES

14.4 ALLNEX NETHERLANDS BV

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 PORTEFEUILLE DE PRODUITS

14.4.3 ANALYSE DES REVENUS

14.4.4 Analyse SWOT

14.4.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.4.6 ÉVOLUTIONS RÉCENTES

14,5 DOW

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 PORTEFEUILLE DE PRODUITS

14.5.3 ANALYSE DES REVENUS

14.5.4 Analyse SWOT

14.5.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.5.6 ÉVOLUTIONS RÉCENTES

14.6 LA SOCIÉTÉ SHERWIN WILLIAMS

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PRODUITS

14.6.3 ANALYSE DES REVENUS

14.6.4 Analyse SWOT

14.6.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.6.6 ÉVOLUTIONS RÉCENTES

14.7 EVONIK INDUSTRIES AG

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ANALYSE DES REVENUS

14.7.4 Analyse SWOT

14.7.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.7.6 ÉVOLUTIONS RÉCENTES

14.8 REICHHOLD LLC

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ANALYSE DES REVENUS

14.8.4 Analyse SWOT

14.8.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.8.6 ÉVOLUTIONS RÉCENTES

14.9 HUNTSMAN INTERNATIONAL LLC

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 ANALYSE DES REVENUS

14.9.4 Analyse SWOT

14.9.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.9.6 ÉVOLUTIONS RÉCENTES

14.1 MITSUBISHI CHEMICAL CORPORATION

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 ANALYSE DES REVENUS

14.10.4 Analyse SWOT

14.10.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.10.6 ÉVOLUTIONS RÉCENTES

14.11 TORAY INDUSTRIES INC.

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ANALYSE DES REVENUS

14.11.4 Analyse SWOT

14.11.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.11.6 ÉVOLUTIONS RÉCENTES

14.12 SOLVAY

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ANALYSE DES REVENUS

14.12.4 Analyse SWOT

14.12.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.12.6 ÉVOLUTIONS RÉCENTES

14.13 EASTMAN CHEMICAL CORPORATION

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ANALYSE DES REVENUS

14.13.4 Analyse SWOT

14.13.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.13.6 ÉVOLUTIONS RÉCENTES

14.14 DIC CORPORATION

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ANALYSE DES REVENUS

14.14.4 Analyse SWOT

14.14.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.14.6 ÉVOLUTIONS RÉCENTES

14.15 LA SOCIÉTÉ LUBRIZOL

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ANALYSE DES REVENUS

14.15.4 Analyse SWOT

14.15.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.15.6 ÉVOLUTIONS RÉCENTES

14.16 MATÉRIAUX DE PERFORMANCE MOMENTIVE INC.

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ANALYSE DES REVENUS

14.16.4 Analyse SWOT

14.16.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.16.6 ÉVOLUTIONS RÉCENTES

14.17 SOCIÉTÉ CELANESE

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 PORTEFEUILLE DE PRODUITS

14.17.3 ANALYSE DES REVENUS

14.17.4 Analyse SWOT

14.17.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.17.6 ÉVOLUTIONS RÉCENTES

14.18 OLIN CORPORATION

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 ANALYSE DES REVENUS

14.18.4 Analyse SWOT

14.18.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.18.6 ÉVOLUTIONS RÉCENTES

14.19 WACKER CHEMIE AG

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 ANALYSE DES REVENUS

14.19.4 Analyse SWOT

14.19.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.19.6 ÉVOLUTIONS RÉCENTES

14.2 HEXION INC.

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 PORTEFEUILLE DE PRODUITS

14.20.3 ANALYSE DES REVENUS

14.20.4 Analyse SWOT

14.20.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

14.20.6 ÉVOLUTIONS RÉCENTES

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.