Global Collimating Lens Market

Taille du marché en milliards USD

TCAC :

%

USD

404.36 Million

USD

633.38 Million

2024

2032

USD

404.36 Million

USD

633.38 Million

2024

2032

| 2025 –2032 | |

| USD 404.36 Million | |

| USD 633.38 Million | |

| % | |

|

Segmentation du marché mondial des lentilles de collimation, par source lumineuse (DEL, laser et autres), matériau (verre et plastique), longueur d'onde ( 2 000 nm), utilisateur final (spectroscopie, médical, lidar, automobile, mesure de la lumière et de l'affichage, interférométrie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des lentilles de collimation

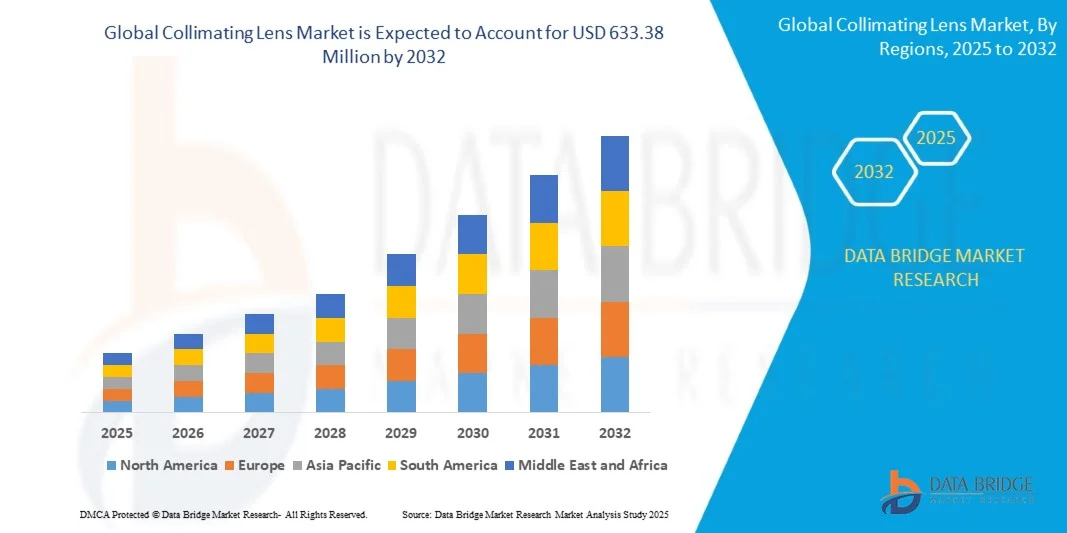

- La taille du marché mondial des lentilles de collimation était évaluée à 404,36 millions USD en 2024 et devrait atteindre 633,38 millions USD d'ici 2032 , à un TCAC de 5,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies optiques dans des secteurs tels que la spectroscopie, l'imagerie médicale, le Lidar et l'éclairage automobile, soutenue par les progrès de la photonique et de l'optique de précision.

- De plus, la demande croissante d'alignement précis des faisceaux, d'efficacité énergétique accrue et de solutions optiques compactes favorise l'intégration des lentilles de collimation dans l'électronique grand public, les mesures industrielles et les systèmes de communication. Ces facteurs convergents accélèrent l'adoption des lentilles de collimation, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des lentilles de collimation

- Les lentilles de collimation sont des composants optiques de précision conçus pour transformer des faisceaux lumineux divergents en rayons parallèles, garantissant précision et uniformité dans des applications telles que la spectroscopie, les systèmes laser, l'interférométrie et la mesure d'affichage.

- La demande croissante de lentilles de collimation est principalement alimentée par l'expansion rapide des applications basées sur la photonique, la dépendance croissante aux technologies d'imagerie et de détection à haute résolution et le déploiement croissant des systèmes Lidar dans les véhicules autonomes et l'automatisation industrielle.

- L'Asie-Pacifique a dominé le marché des lentilles de collimation avec une part de 41,47 % en 2024, en raison de l'expansion rapide de la fabrication électronique, de la forte demande du secteur automobile et de l'adoption croissante des technologies optiques dans les applications médicales et industrielles.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des lentilles de collimation au cours de la période de prévision en raison de l'adoption croissante du Lidar dans les véhicules autonomes, de la forte demande de spectroscopie dans les soins de santé et les produits pharmaceutiques, et des investissements croissants dans les technologies basées sur le laser.

- Le segment du verre a dominé le marché avec une part de marché de 58,7 % en 2024, grâce à sa clarté optique supérieure, sa résistance accrue aux contraintes thermiques et sa longue durée de vie dans les applications industrielles et scientifiques exigeantes. Les lentilles de collimation en verre sont largement utilisées en spectroscopie, en interférométrie et dans les systèmes de mesure de précision, où une grande précision et une aberration minimale sont essentielles. Leur compatibilité avec les sources laser et LED de forte puissance renforce leur adoption dans les laboratoires de recherche, l'aérospatiale et l'imagerie médicale.

Rapport sur la segmentation du marché des lentilles de collimation et de portée

|

Attributs |

Informations clés sur le marché des lentilles de collimation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des lentilles de collimation

« Utilisation croissante des lentilles de collimation dans les systèmes Lidar »

- La demande de lentilles de collimation augmente fortement en raison de leur rôle crucial dans les systèmes Lidar, où une collimation précise de la lumière est essentielle pour une mesure précise des distances et la détection des objets. L'essor des véhicules autonomes, de la robotique et des systèmes de navigation avancés favorise l'intégration croissante de ces lentilles dans les applications Lidar de tous les secteurs.

- Par exemple, des entreprises comme Jenoptik fournissent des optiques de collimation spécialement conçues pour les solutions Lidar, permettant une cartographie et une détection de haute précision pour la conduite autonome. De même, Thorlabs propose des modules de lentilles de collimation adaptés aux lasers utilisés dans les installations Lidar industrielles et automobiles.

- Les lentilles de collimation améliorent les performances du lidar en rétrécissant les faisceaux lumineux, en augmentant la portée de détection et en améliorant la résolution. Cette fonctionnalité est essentielle pour garantir la sécurité et la précision des véhicules autonomes, ainsi qu'une reconnaissance spatiale fiable en robotique industrielle et dans les drones.

- Le secteur de la robotique, en pleine expansion, adopte également des systèmes Lidar dotés de lentilles de collimation de haute qualité pour automatiser les opérations logistiques, minières et d'entreposage. Leur intégration permet une cartographie environnementale précise et une navigation dans des environnements complexes et dynamiques.

- L'essor des villes intelligentes, des infrastructures numériques et des systèmes de circulation intelligents stimule la croissance des capteurs Lidar. Les lentilles de collimation améliorent ces dispositifs en permettant une détection longue portée et une mise en forme homogène du faisceau, essentielles aux technologies de mobilité et de sécurité urbaines.

- Globalement, l'utilisation croissante des lentilles de collimation dans le Lidar souligne leur importance stratégique pour la sécurité automobile, l'efficacité industrielle et la numérisation des infrastructures. Avec l'accent accru mis sur la précision, la sécurité et l'automatisation intelligente, la demande en lentilles de collimation devrait poursuivre sa forte croissance.

Dynamique du marché des lentilles de collimation

Conducteur

« Adoption croissante de l'imagerie médicale et de la spectroscopie »

- Les lentilles de collimation connaissent un succès croissant dans les applications avancées d'imagerie médicale et de spectroscopie, grâce à leur capacité à améliorer la précision, l'exactitude et la fiabilité des performances optiques. Leur rôle dans la mise en forme et la direction de la lumière est crucial pour les outils de diagnostic qui nécessitent des profils de faisceau constants et une transmission lumineuse efficace.

- Par exemple, Edmund Optics fournit des lentilles de collimation spécialisées conçues pour les systèmes de spectroscopie, soutenant ainsi les chercheurs et les laboratoires de diagnostic dans des domaines tels que l'analyse moléculaire et l'imagerie biologique. Des entreprises comme Ocean Insight proposent également des lentilles de collimation adaptées aux configurations de spectroscopie, permettant des mesures précises en milieu clinique et scientifique.

- Les applications d'imagerie médicale telles que l'imagerie de fluorescence, l'endoscopie et la tomographie par cohérence optique bénéficient grandement des lentilles de collimation. Ces lentilles contribuent à une résolution supérieure et à un éclairage homogène, permettant aux médecins et aux chercheurs d'obtenir des informations diagnostiques fiables.

- Leur applicabilité en spectroscopie s'étend aux analyses environnementales et chimiques, où la détection précise des compositions moléculaires dépend de sources lumineuses correctement collimatées. L'adoption de lentilles collimatrices permet aux institutions de répondre aux exigences croissantes de précision en recherche et dans les procédés industriels.

- Le rôle croissant des lentilles de collimation dans les soins de santé et la recherche scientifique souligne leur importance pour améliorer la précision, l'efficacité et l'innovation. Leur intégration aux technologies diagnostiques et analytiques répond à la demande de solutions d'imagerie avancées et de performances spectroscopiques améliorées.

Retenue/Défi

« Coût élevé des composants optiques de précision »

- Le coût élevé de fabrication des lentilles de collimation de précision constitue un frein important à l'expansion du marché, notamment pour les applications sensibles au prix et les petits utilisateurs. Des facteurs tels que la qualité des matériaux, les procédés de revêtement et la précision de l'alignement contribuent au coût global de ces composants optiques.

- Par exemple, des fabricants comme OptoSigma et Qioptiq mettent l'accent sur le haut niveau de précision et les techniques de production avancées nécessaires aux lentilles de collimation, ce qui entraîne souvent des prix élevés. Ce coût limite l'accessibilité pour les startups émergentes ou les projets de recherche aux budgets limités.

- La complexité de la conception et de l'intégration augmente également les coûts, car les lentilles de collimation doivent répondre à des exigences strictes en matière de clarté optique, de précision du faisceau et de résistance thermique. Ces exigences sont encore plus strictes pour des applications telles que le lidar automobile et l'imagerie médicale, où la sécurité et la performance sont primordiales.

- Un autre défi réside dans la disponibilité limitée d'alternatives abordables répondant aux normes de qualité des optiques de précision haut de gamme. Les lentilles à bas prix compromettent souvent des attributs essentiels comme l'uniformité du faisceau, ce qui réduit leur adéquation aux applications haute performance dans les secteurs automobile, médical et scientifique.

- Pour remédier à cette contrainte, les fabricants misent sur des technologies de production avancées, des économies d'échelle et des matériaux innovants afin de réduire les coûts tout en maintenant les normes de qualité. Surmonter le défi du prix sera crucial pour permettre une adoption plus large des lentilles de collimation dans les secteurs à forte croissance où l'optique de précision est indispensable.

Marché des lentilles de collimation

Le marché est segmenté en fonction de la source lumineuse, du matériau, de la longueur d’onde et de l’utilisateur final.

• Par source lumineuse

En fonction de la source lumineuse, le marché des lentilles de collimation est segmenté en LED, laser et autres. Le segment LED a dominé la plus grande part de marché en 2024, grâce à son utilisation intensive dans l'éclairage, les technologies d'affichage, l'éclairage automobile et l'électronique grand public. Les lentilles de collimation jouent un rôle essentiel dans l'amélioration de l'efficacité et de la précision de l'éclairage LED en dirigeant les faisceaux selon des motifs uniformes, en améliorant la luminosité et en réduisant la diffusion. La rentabilité et l'efficacité énergétique des applications LED renforcent la demande, parallèlement à leur adoption croissante dans les phares automobiles, les systèmes d'éclairage intelligents et le rétroéclairage des écrans.

Le segment laser devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des technologies laser dans l'imagerie médicale, la spectroscopie, la communication optique et les applications Lidar. Les lentilles de collimation sont essentielles pour façonner des faisceaux laser cohérents en sorties parallèles précises, améliorant ainsi la précision des systèmes de mesure et de détection. Les progrès rapides du diagnostic médical par laser et l'utilisation croissante du Lidar dans les véhicules autonomes alimentent cette tendance. L'augmentation des investissements en R&D et la popularité croissante des systèmes de projection laser contribuent également à la forte expansion de ce segment.

• Par matériau

En fonction du matériau, le marché des lentilles de collimation est segmenté en verre et en plastique. Le segment du verre a dominé le marché avec la plus grande part de chiffre d'affaires (58,7 %) en 2024, grâce à sa clarté optique supérieure, sa résistance accrue aux contraintes thermiques et sa longue durée de vie dans les applications industrielles et scientifiques exigeantes. Les lentilles de collimation en verre sont largement utilisées en spectroscopie, en interférométrie et dans les systèmes de mesure de précision, où une précision élevée et une aberration minimale sont essentielles. Leur compatibilité avec les sources laser et LED de forte puissance renforce leur adoption dans les laboratoires de recherche, l'aérospatiale et l'imagerie médicale.

Le segment des plastiques devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à sa légèreté, à ses faibles coûts de production et à son utilisation croissante dans l'électronique grand public et l'automobile. Les lentilles en plastique sont de plus en plus privilégiées dans les appareils compacts et les instruments portables, où la rentabilité et la production de masse sont essentielles. Leur adoption croissante dans les systèmes d'éclairage LED, les écrans et les modules laser basse consommation contribue également à une forte pénétration du marché. Les progrès de la science des polymères, qui améliorent la durabilité et la qualité optique, contribuent également à l'expansion rapide de ce segment.

• Par longueur d'onde

En fonction de la longueur d'onde, le marché des lentilles de collimation est segmenté en < 1 000 nm, 1 000-1 500 nm, 1 500-2 000 nm et > 2 000 nm. Le segment < 1 000 nm a dominé la plus grande part de chiffre d'affaires en 2024, car il couvre les applications visibles et proches infrarouges largement utilisées en spectroscopie, mesure d'affichage et capteurs optiques. Les lentilles de collimation de cette gamme sont essentielles pour l'éclairage LED et laser, l'imagerie et l'électronique grand public, où précision et compacité sont essentielles. Leur adoption croissante dans le traitement laser industriel et la bio-imagerie renforce leur leadership sur le marché.

Le segment 1 000-1 500 nm devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, principalement en raison de son rôle majeur dans les applications de communication par fibre optique, Lidar et d'imagerie médicale. Les lentilles de collimation dans cette gamme de longueurs d'onde améliorent l'efficacité de la transmission du signal et la précision de la détection dans les réseaux optiques avancés et les systèmes de navigation autonomes. Le déploiement croissant des infrastructures 5G et des services Internet haut débit accélère la demande, tandis que les progrès du diagnostic médical utilisant les lasers proches infrarouges stimulent également l'adoption de ces technologies. L'utilisation croissante dans la surveillance de défense et la mesure de précision renforce ces perspectives de croissance.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des lentilles de collimation est segmenté en spectroscopie, médical, lidar, automobile, mesure de la lumière et de l'affichage, interférométrie, etc. En 2024, le segment de la spectroscopie a dominé le marché, affichant la plus grande part de chiffre d'affaires. Les lentilles de collimation sont indispensables pour garantir un alignement précis du faisceau et réduire la divergence des instruments d'analyse. Elles sont largement utilisées dans les industries chimiques, pharmaceutiques et environnementales pour des mesures et une détection précises. Le besoin croissant de surveillance en temps réel, de contrôle qualité et d'applications de recherche avancées conforte la spectroscopie comme segment leader.

Le segment Lidar devrait enregistrer la croissance la plus rapide entre 2025 et 2032, porté par l'adoption croissante des systèmes Lidar dans les véhicules autonomes, la robotique et la cartographie géospatiale. Les lentilles de collimation améliorent la précision et la portée des faisceaux laser Lidar, les rendant indispensables à la détection fiable des objets et à l'analyse environnementale. Les investissements croissants dans les technologies de conduite autonome, les villes intelligentes et la surveillance de défense accélèrent cette demande. De plus, l'intégration croissante du Lidar dans l'automatisation industrielle et les systèmes avancés d'aide à la conduite (ADAS) stimule encore davantage l'expansion du marché dans ce segment.

Analyse régionale du marché des lentilles de collimation

- L'Asie-Pacifique a dominé le marché des lentilles de collimation avec la plus grande part de revenus de 41,47 % en 2024, grâce à l'expansion rapide de la fabrication électronique, à la forte demande du secteur automobile et à l'adoption croissante des technologies optiques dans les applications médicales et industrielles.

- Le solide écosystème manufacturier de la région, la présence d'acteurs leaders du secteur des semi-conducteurs et de l'optoélectronique et les investissements croissants dans l'optique de précision accélèrent la croissance du marché.

- Les initiatives gouvernementales de soutien, la disponibilité d’une main-d’œuvre qualifiée et l’industrialisation rapide dans les économies en développement propulsent davantage la consommation de lentilles de collimation dans les industries d’utilisation finale.

Aperçu du marché chinois des lentilles de collimation

En 2024, la Chine détenait la plus grande part du marché des lentilles de collimation en Asie-Pacifique, grâce à sa domination dans l'électronique grand public, la fabrication de LED et l'essor rapide de l'industrie automobile. La solidité de sa chaîne d'approvisionnement en composants optiques, ses capacités de production à grande échelle et ses politiques de soutien aux industries des semi-conducteurs et de la photonique stimulent la demande. Le développement des applications dans les technologies d'affichage, les dispositifs médicaux et les systèmes de conduite autonome renforce encore la position de la Chine sur le marché.

Aperçu du marché indien des lentilles de collimation

L'Inde connaît la croissance la plus rapide sur le marché des lentilles de collimation en Asie-Pacifique, portée par l'augmentation des investissements dans le conditionnement des semi-conducteurs, l'adoption croissante de l'éclairage LED et l'essor du secteur de l'imagerie médicale. Les programmes gouvernementaux tels que « Make in India » et la demande intérieure croissante de technologies automobiles de pointe en sont les principaux moteurs. L'essor des activités de recherche, conjugué aux investissements étrangers dans la fabrication de composants électroniques et optiques, positionne l'Inde comme un marché émergent pour les lentilles de collimation.

Aperçu du marché européen des lentilles de collimation

Le marché européen des lentilles de collimation connaît une croissance constante, soutenu par une forte demande en spectroscopie, interférométrie et diagnostic médical de haute précision. La région met l'accent sur la qualité, l'ingénierie de précision et le développement durable, ce qui en fait un pôle de technologies optiques avancées. L'adoption croissante de ces technologies dans l'éclairage automobile, les systèmes Lidar et les applications de recherche scientifique stimule la croissance, tandis que les collaborations entre instituts de recherche et fabricants d'optiques stimulent l'innovation.

Aperçu du marché allemand des lentilles de collimation

Le marché allemand des lentilles de collimation repose sur son leadership en optique de précision, la puissance de son industrie automobile et ses infrastructures de recherche de premier ordre. Le pays est un pôle majeur de la technologie Lidar pour la conduite autonome, les systèmes de mesure laser et les dispositifs d'imagerie haute performance. L'accent mis sur les collaborations en R&D entre l'industrie et le monde universitaire, ainsi que la demande croissante en imagerie médicale avancée, confortent le leadership de l'Allemagne sur le marché européen.

Aperçu du marché des lentilles de collimation au Royaume-Uni

Le marché britannique est soutenu par un secteur photonique dynamique, une demande croissante dans les secteurs de l'aérospatiale et de la défense, et une utilisation croissante de l'optique dans la recherche en sciences de la vie. Les efforts déployés pour renforcer les capacités de production nationales après le Brexit et les collaborations croissantes entre universités et entreprises de technologie optique stimulent la croissance du marché. L'augmentation des investissements dans le Lidar pour les projets de mobilité intelligente et les systèmes optiques pour le diagnostic médical renforce encore la position du Royaume-Uni en Europe.

Aperçu du marché nord-américain des lentilles de collimation

L'Amérique du Nord devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante du Lidar dans les véhicules autonomes, à la forte demande de spectroscopie dans les secteurs de la santé et de l'industrie pharmaceutique, et à la croissance des investissements dans les technologies laser. Une infrastructure de R&D robuste, des installations de fabrication de pointe et des collaborations croissantes dans les secteurs de la photonique et de l'automobile soutiennent l'expansion régionale. Le développement des applications dans les secteurs de l'aérospatiale, de la défense et de l'imagerie médicale renforce encore cette dynamique.

Aperçu du marché des lentilles de collimation aux États-Unis

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain des lentilles de collimation, grâce à leur leadership en matière d'innovation automobile, à la forte présence d'entreprises de photonique et à leur écosystème de recherche de pointe. La forte demande de lentilles de collimation pour les systèmes Lidar, de spectroscopie et de mesure d'affichage stimule la croissance. L'accent mis par le pays sur les technologies optiques de nouvelle génération, conjugué à la présence de fabricants leaders de semi-conducteurs et d'automobiles, consolide sa position de leader dans la région.

Part de marché des lentilles de collimation

L'industrie des lentilles de collimation est principalement dirigée par des entreprises bien établies, notamment :

- LightPath Technologies (États-Unis)

- Ocean Optics, Inc. (États-Unis)

- INGENERIC GmbH (Allemagne)

- TRIOPTICS GmbH (Allemagne)

- Avantes BV (Pays-Bas)

- Auer Lighting GmbH (Allemagne)

- IPG Photonics Corporation (États-Unis)

- Optikos (États-Unis)

- Changchun Sunday Optics Co., Ltd. (Chine)

- Thorlabs, Inc. (États-Unis)

- AMS Technologies AG (Allemagne)

- Edmund Optics India Private Limited (Inde)

- FISBA AG (Suisse)

- Axetris AG. (Suisse)

- Broadcom (États-Unis)

- Bentham (Royaume-Uni)

- CASIX (Chine)

- Hamamatsu Photonics KK (Japon)

- OPTO-LINE, Inc. (Japon)

- Ushio America, Inc. (États-Unis)

Dernières évolutions du marché des lentilles de collimation

- En octobre 2022, Auer Lighting GmbH a obtenu la certification selon la spécification technique IATF 16949 de l'Agence internationale de l'automobile, améliorant ainsi ses systèmes de contrôle qualité pour les optiques automobiles. Cette certification renforce la crédibilité de l'entreprise en tant que fournisseur fiable de composants optiques de haute précision et de lentilles de collimation pour le secteur automobile. En garantissant sa conformité aux normes mondiales, Auer Lighting est bien placé pour répondre à la demande croissante de solutions d'éclairage collimaté pour les systèmes d'éclairage automobile avancés, notamment les phares à LED et les applications de sécurité basées sur Lidar.

- En juin 2022, Ocean Insights a renforcé sa présence en acquérant une usine à Rochester, dans l'État de New York, dédiée à l'ingénierie, à la fabrication et au support client. Ce site de 1 220 m² optimise le développement de produits photoniques de l'entreprise et renforce son expertise dans des applications telles que la production d'énergie, les dispositifs médicaux et la spectroscopie. Cette expansion soutient directement le marché des lentilles de collimation en augmentant sa capacité de production, en stimulant l'innovation dans les technologies spectrales et en permettant une livraison plus rapide d'optiques de précision à une clientèle mondiale.

- En mai 2021, l'entreprise énergétique thaïlandaise Impact Solar s'est associée à Hitachi ABB Power Grids pour fournir le plus grand système privé de stockage d'énergie par micro-réseau de Thaïlande. Axé sur le stockage d'énergie, le projet intègre une surveillance optique avancée et des systèmes de précision basés sur la lumière, ouvrant ainsi de nouvelles perspectives pour les applications de lentilles de collimation dans les infrastructures énergétiques. Ce développement souligne le rôle croissant des technologies optiques dans la surveillance des énergies renouvelables, élargissant ainsi les possibilités offertes par les lentilles de collimation dans des secteurs non traditionnels tels que les réseaux intelligents et les solutions énergétiques propres.

- En janvier 2021, Schneider Electric a annoncé l'acquisition de DC Systems BV, leader des systèmes intelligents pour la distribution d'énergie. Cette acquisition renforce la position de Schneider dans l'intégration d'optiques intelligentes et de systèmes de mesure de précision aux solutions de gestion de l'énergie. Pour le marché des lentilles de collimation, cette acquisition ouvre des perspectives dans la surveillance des réseaux intelligents, les systèmes d'éclairage écoénergétiques et les capteurs optiques avancés, accélérant ainsi la demande de lentilles améliorant la précision et la fiabilité des réseaux électriques distribués.

- En décembre 2020, Jenoptik AG a lancé une nouvelle gamme de lentilles de collimation hautes performances, spécialement conçues pour les applications laser, notamment l'imagerie médicale et la mesure industrielle. Cette extension de gamme renforce le rôle de Jenoptik en tant que leader mondial des technologies optiques et répond à la demande croissante de faisceaux collimatés dans les industries exigeantes en précision. En proposant des lentilles plus performantes et à aberration minimale, l'entreprise a renforcé l'adoption des optiques de collimation dans l'usinage laser, le diagnostic et la recherche en photonique, soutenant ainsi la croissance globale du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.