Global Collision Avoidance Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

7.49 Billion

USD

18.85 Billion

2024

2032

USD

7.49 Billion

USD

18.85 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 18.85 Billion | |

| % | |

|

Le marché mondial des capteurs anticollision est segmenté par type de capteur (radar, LiDAR, ultrasons, caméra), technologie (infrarouge, GPS, autres), application (automobile, aérospatiale, industrie, construction, secteur maritime) et utilisateur final (équipementiers, marché de l'après-vente). Ce marché reflète l'importance croissante accordée à la sécurité, à l'automatisation et à la prévention des accidents dans tous les secteurs, sous l'impulsion des progrès technologiques et des exigences réglementaires – Tendances du secteur et prévisions jusqu'en 2032.

Taille du marché des capteurs d'évitement de collision

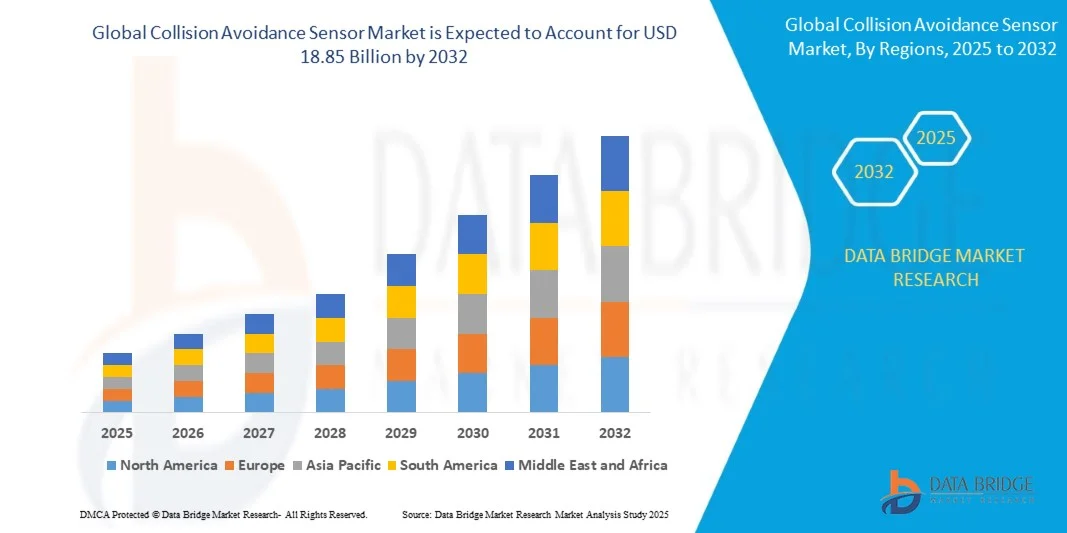

- Le marché des capteurs d'évitement de collision était évalué à 7,49 milliards de dollars en 2025 et devrait atteindre 18,85 milliards de dollars d'ici 2032, avec un TCAC de 14 % au cours de la période de prévision.

- La croissance du marché est alimentée par la demande croissante de systèmes avancés d'aide à la conduite (ADAS), le renforcement des réglementations en matière de sécurité automobile et l'automatisation croissante dans les secteurs industriel et de la construction. L'intégration de technologies telles que les radars, les LiDAR et les capteurs à ultrasons améliore la détection des collisions, réduit le nombre d'accidents et optimise l'efficacité opérationnelle dans de nombreux secteurs.

Analyse du marché des capteurs d'évitement de collision

- Les capteurs anticollision jouent un rôle essentiel dans l'amélioration de la sécurité en détectant les obstacles potentiels et en prévenant les collisions en temps réel. Ces capteurs sont de plus en plus intégrés aux véhicules, aux équipements industriels, aux drones et aux systèmes autonomes afin de réduire les accidents et d'améliorer l'efficacité opérationnelle.

- Les technologies radar et LiDAR dominent le marché grâce à leur haute précision et leur fiabilité dans diverses conditions environnementales. Les capteurs à ultrasons sont largement utilisés pour la détection à courte portée dans l'aide au stationnement et les manœuvres à basse vitesse, notamment dans le secteur automobile.

- Les secteurs automobile et industriel dominent le marché des applications, sous l'impulsion de normes de sécurité strictes et de l'automatisation. Les secteurs de l'aérospatiale et de la construction adoptent également des technologies d'évitement des collisions afin de garantir la sécurité des travailleurs et des équipements dans les environnements à haut risque.

- La fusion de capteurs, qui combine les données de plusieurs types de capteurs, apparaît comme une innovation clé, permettant des systèmes d'évitement de collision plus intelligents et plus adaptatifs dans des scénarios opérationnels dynamiques.

- Des fonctionnalités avancées telles que la classification des objets, l'analyse prédictive basée sur l'IA et le traitement des données en temps réel transforment les solutions d'évitement des collisions en systèmes de sécurité proactifs, réduisant les temps de réponse et minimisant les erreurs humaines.

Portée du rapport et segmentation du marché des capteurs anticollision

|

Attributs |

Aperçu du marché des capteurs d'évitement de collision |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des capteurs d'évitement de collision

« Automatisation, fusion de capteurs et intégration de l’IA : une nouvelle approche des systèmes d’évitement des collisions »

- L'une des principales tendances, en pleine expansion, du marché des capteurs anticollision est l'intégration de la technologie de fusion de capteurs — combinant les données radar, LiDAR, ultrasons et caméras — afin d'améliorer la précision de la détection, de réduire les fausses alarmes et d'optimiser la prise de décision en temps réel dans les applications automobiles et industrielles.

- Avec l'essor des véhicules autonomes et des systèmes industriels intelligents, les solutions d'évitement des collisions s'appuient de plus en plus sur l'intelligence artificielle et les algorithmes d'apprentissage automatique. Ces technologies permettent une analyse prédictive, une réponse adaptative et une meilleure reconnaissance des objets, améliorant considérablement la sécurité et la fiabilité du système.

- Les constructeurs automobiles adoptent des systèmes avancés d'aide à la conduite (ADAS) avec capteurs de collision intégrés afin de se conformer à l'évolution des réglementations en matière de sécurité, telles que les normes Euro NCAP et NHTSA. Cette impulsion réglementaire accélère l'innovation et le déploiement à grande échelle des dispositifs de sécurité basés sur des capteurs.

- Dans les environnements industriels et de construction, les systèmes de détection de proximité sont intégrés aux plateformes télématiques et IoT pour assurer une navigation plus sûre des engins lourds, réduire les collisions homme-machine et soutenir les protocoles de sécurité des opérations à distance.

- Le développement de capteurs compacts et économes en énergie, dotés d'une portée de détection plus élevée et d'une réactivité en temps réel, permet une adoption plus large dans les drones, les chariots élévateurs, la robotique et les objets connectés, étendant ainsi l'application de l'évitement des collisions au-delà des secteurs de transport traditionnels.

Dynamique du marché des capteurs d'évitement de collision

Conducteur

« Réglementations de sécurité strictes et demande croissante de systèmes de prévention des accidents »

- Partout dans le monde, les gouvernements et les organismes de réglementation imposent l'intégration de technologies de sécurité avancées dans les véhicules et les équipements industriels afin de réduire les accidents et d'améliorer la sécurité des opérateurs. Ces obligations favorisent fortement l'adoption de capteurs anticollision dans de nombreux secteurs.

- Par exemple, des référentiels réglementaires tels qu'Euro NCAP en Europe et FMVSS aux États-Unis imposent l'intégration de systèmes d'alerte de collision et de freinage d'urgence automatique dans les véhicules particuliers et utilitaires. Il en résulte une forte augmentation de la demande en technologies de détection par radar, LiDAR et caméra.

- Dans le secteur industriel, des organismes tels que l'OSHA encouragent l'utilisation de systèmes de détection de proximité et de technologies d'automatisation pour réduire les accidents du travail impliquant des machines lourdes, des chariots élévateurs et des véhicules à guidage automatique (AGV).

- Les constructeurs automobiles sont soumis à une pression croissante pour respecter des normes strictes en matière de prévention des collisions et améliorer les notes de sécurité de leurs véhicules. Par conséquent, ils investissent massivement dans des solutions ADAS basées sur des capteurs afin de rester compétitifs et conformes aux réglementations sur des marchés axés sur la sécurité.

- Par ailleurs, la sensibilisation croissante du public et les incitations offertes par les assureurs pour les véhicules équipés de technologies de sécurité influencent les préférences des consommateurs. Cette évolution du marché incite les constructeurs à généraliser les capteurs d'évitement de collision, même sur les modèles de milieu et d'entrée de gamme.

Retenue/Défi

« Coût élevé et défis d’intégration des systèmes de capteurs avancés »

- L'un des principaux obstacles à la généralisation des capteurs anticollision réside dans le coût initial élevé du déploiement de technologies de pointe telles que le LiDAR, le radar et les unités de traitement basées sur l'IA. Ces composants peuvent considérablement alourdir la facture des véhicules et des machines industrielles, les rendant moins accessibles aux marchés sensibles aux coûts.

- Par exemple, les systèmes LiDAR, bien qu'offrant une cartographie 3D précise de l'environnement, restent onéreux et sont souvent réservés aux véhicules haut de gamme ou à des applications industrielles spécialisées. Ce coût élevé freine leur adoption à grande échelle, notamment sur les segments de produits d'entrée et de milieu de gamme.

- De plus, l'intégration de plusieurs types de capteurs aux systèmes de commande existants des véhicules ou des machines peut s'avérer complexe et gourmande en ressources. Les fabricants doivent garantir la compatibilité entre le matériel, les logiciels et les systèmes embarqués, ce qui nécessite souvent un étalonnage et des tests personnalisés.

- De nombreux secteurs d'activité sont également confrontés à une pénurie de professionnels qualifiés capables de gérer l'intégration, l'étalonnage et la maintenance des capteurs. Cela accroît la dépendance envers les fournisseurs tiers et augmente le coût total de possession.

- Des facteurs environnementaux tels que les conditions météorologiques, la poussière ou les interférences électromagnétiques peuvent également limiter la fiabilité des capteurs, nécessitant des investissements supplémentaires dans le blindage des capteurs, le filtrage logiciel ou les systèmes redondants, ce qui alourdit la charge technique et financière. Ces difficultés, prises ensemble, ralentissent le déploiement à grande échelle des systèmes anticollision, notamment sur les marchés émergents.

Étendue du marché des capteurs d'évitement de collision

Le marché est segmenté en fonction du type de capteur, de la technologie, de l'application et de l'utilisateur final.

• Par type de capteur

Le marché des capteurs anticollision est segmenté en capteurs radar, LiDAR, ultrasoniques et caméras. Les capteurs radar détiennent la plus grande part de marché en 2025 grâce à leur robustesse face aux intempéries et à leur longue portée de détection. Le LiDAR gagne du terrain dans les véhicules autonomes et les applications de haute précision, tandis que les capteurs ultrasoniques et les caméras sont largement utilisés respectivement dans les systèmes de courte portée et les systèmes de vision, notamment pour la sécurité automobile et l'aide au stationnement.

• Par la technologie

Les technologies utilisées comprennent l'infrarouge, le GPS et d'autres encore. Les capteurs infrarouges sont couramment employés dans les applications nocturnes et en faible luminosité pour une visibilité accrue. L'évitement des collisions par GPS est largement utilisé dans les secteurs de l'aviation, de la construction et des mines pour suivre et prévenir les collisions d'équipements. D'autres technologies émergentes, telles que la fusion de capteurs et les algorithmes d'intelligence artificielle, permettent une prise de décision plus intelligente et en temps réel dans des environnements complexes.

• Sur demande

Les applications couvrent les secteurs de l'automobile, de l'industrie, de l'aérospatiale, de la construction et du maritime. Le segment automobile domine le marché en raison de la demande croissante en systèmes avancés d'aide à la conduite (ADAS) et en technologies de sécurité des véhicules. Les applications industrielles et de construction connaissent une croissance rapide, les machines automatisées et la robotique s'appuyant de plus en plus sur des capteurs pour prévenir les accidents. Les secteurs de l'aérospatiale et du maritime utilisent ces capteurs pour améliorer la sécurité de la navigation et prévenir les collisions dans des environnements opérationnels dynamiques.

• Par l'utilisateur final

Les utilisateurs finaux se répartissent en deux catégories : les constructeurs automobiles et le marché de la rechange. Les constructeurs automobiles détiennent la plus grande part de marché en 2025, grâce à l’intégration des technologies d’évitement des collisions dans la conception des nouveaux véhicules et équipements. Le segment de la rechange est également en expansion, les entreprises modernisant leurs flottes existantes avec des systèmes de capteurs avancés afin de se conformer à l’évolution des réglementations en matière de sécurité et d’améliorer les normes de sécurité opérationnelle.

Analyse régionale du marché des capteurs anticollision

- L'Amérique du Nord domine le marché des capteurs anticollision en 2025, avec la plus grande part de revenus, portée par une forte demande dans les secteurs de l'automobile, de l'aérospatiale, de la construction et de l'industrie. La région bénéficie d'une adoption précoce des technologies ADAS, de réglementations de sécurité strictes et d'investissements importants en R&D dans l'innovation des capteurs. La forte sensibilisation à la sécurité des véhicules et les obligations gouvernementales en matière de systèmes de prévention des collisions contribuent également à la croissance du marché.

- L'importance croissante accordée à la sécurité des travailleurs, aux systèmes autonomes et à l'automatisation industrielle aux États-Unis a alimenté la demande en capteurs anticollision de pointe. Le pays est à la pointe de l'intégration des capteurs radar, LiDAR et ultrasoniques dans les véhicules et les équipements de tous les secteurs, grâce à des cadres réglementaires solides, des incitations pour les assureurs et des pôles d'innovation dédiés aux technologies ADAS et à la robotique.

Aperçu du marché américain des capteurs anticollision

Le marché américain des capteurs anticollision a généré la plus grande part de revenus en Amérique du Nord en 2025. Les principales causes de cette croissance sont les normes de sécurité fédérales strictes, telles que la FMVSS, l'adoption massive des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules particuliers et commerciaux, ainsi que l'utilisation croissante des systèmes de détection de proximité dans les machines industrielles. La présence aux États-Unis des principaux constructeurs automobiles et des entreprises technologiques innovantes contribue également au développement et au déploiement de capteurs sur le marché national.

Aperçu du marché européen des capteurs anticollision

Le marché européen des capteurs anticollision devrait connaître une croissance soutenue tout au long de la période de prévision, portée par des réglementations de sécurité strictes, notamment les normes Euro NCAP et UNECE. L'accent mis en Europe sur la sécurité routière et le développement durable favorise l'adoption des systèmes LiDAR, radar et d'intelligence artificielle pour la sécurité des véhicules et l'automatisation industrielle. Les investissements publics et privés dans les transports intelligents et la robotique contribuent également à renforcer le potentiel de ce marché.

Analyse du marché allemand des capteurs anticollision

L'Allemagne domine le marché européen grâce à son solide secteur automobile et industriel. Son engagement précoce dans le développement des véhicules autonomes et les initiatives liées à l'Industrie 4.0 a accéléré l'adoption des capteurs anticollision. L'intégration de capteurs intelligents dans la logistique, la robotique et l'automatisation des usines se développe rapidement, les constructeurs cherchant à atteindre des objectifs ambitieux en matière de sécurité et d'efficacité.

Analyse du marché français des capteurs anticollision

Le marché français des capteurs anticollision est en constante expansion, porté par les incitations gouvernementales en faveur des technologies de sécurité au travail et par la pénétration croissante des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules électriques et hybrides. Les secteurs de la construction et de l'industrie adoptent des systèmes de sécurité basés sur des capteurs afin de prévenir les collisions de machines et de réduire les erreurs humaines, un déploiement soutenu par les politiques nationales de transformation numérique.

Aperçu du marché des capteurs anticollision en Asie-Pacifique

Le marché des capteurs anticollision en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide jusqu'en 2032, porté par l'urbanisation rapide, la hausse de la production automobile et l'augmentation des investissements dans l'automatisation des infrastructures. Des pays comme la Chine, le Japon et l'Inde sont les principaux moteurs de la demande régionale, stimulée par les réglementations gouvernementales en matière de sécurité des véhicules et par les modernisations technologiques des usines intelligentes et des systèmes autonomes.

Aperçu du marché japonais des capteurs anticollision

Le marché japonais se caractérise par des normes de fabrication de haute qualité, un leadership technologique et un fort intérêt pour la mobilité autonome. Le pays investit massivement dans le développement des systèmes avancés d'aide à la conduite (ADAS), la robotique et les systèmes de sécurité industrielle intelligents. Les capteurs anticollision sont largement intégrés aux véhicules, drones et robots industriels afin de répondre aux exigences strictes en matière de sécurité, tant sur le marché intérieur qu'à l'export.

Aperçu du marché chinois des capteurs anticollision

La Chine dominera la région Asie-Pacifique en termes de chiffre d'affaires en 2025. Son leadership dans la production de véhicules électriques, l'automatisation poussée de sa logistique et de sa production, ainsi qu'une réglementation stricte en matière de sécurité routière et professionnelle favorisent l'adoption généralisée des capteurs anticollision. Les grands projets industriels et le développement de l'intelligence artificielle et des technologies de détection intelligentes contribuent également à la croissance rapide du marché.

part de marché des capteurs d'évitement de collision

Le marché des capteurs anticollision est principalement dominé par une combinaison de fournisseurs de technologies automobiles établis et de fabricants de capteurs spécialisés, notamment :

- Delphi Automotive LLP

- Continental AG

- Robert Bosch GmbH

- DENSO CORPORATION

- Instruments de Texas

- Infineon Technologies AG

- Murata Manufacturing Co. Ltd.

- ALSTOM

- Semiconducteurs NXP

- Siemens AG

- Rockwell Collins

Dernières évolutions du marché des capteurs d'évitement de collision

- En février 2025, Bosch a dévoilé son capteur radar longue portée de nouvelle génération, conçu pour les systèmes avancés d'aide à la conduite (ADAS). Ce nouveau capteur améliore la précision de la détection des objets à plus grande distance et offre une vision à 360 degrés de l'environnement, optimisant ainsi la prévention des collisions sur autoroute comme en ville.

- En janvier 2025, Velodyne Lidar a lancé le Velarray M4, un capteur LiDAR compact à semi-conducteurs optimisé pour l'intégration dans les plateformes de sécurité automobile. Il prend en charge la perception avancée pour le freinage d'urgence autonome (AEB) et la surveillance des angles morts, contribuant ainsi à de meilleures notes de sécurité pour les nouveaux modèles de véhicules.

- En novembre 2024, Mobileye (une société Intel) a annoncé un partenariat avec le groupe Volkswagen pour co-développer des systèmes d'évitement de collision de nouvelle génération basés sur la vision, utilisant les puces EyeQ6 de Mobileye et des algorithmes de reconnaissance visuelle pilotés par l'IA, permettant une classification des objets en temps réel et une analyse prédictive des risques.

- En septembre 2024, Continental AG a lancé son radar de nouvelle génération à portée étendue, une plateforme radar courte et moyenne portée conçue pour les environnements urbains et autoroutiers. Ce système prend en charge des fonctions améliorées d'alerte de trafic transversal et de pilotage d'urgence autonome, étendant ainsi la couverture de sécurité dans des conditions de conduite complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.