Global Colony Stimulating Factors Market

Taille du marché en milliards USD

TCAC :

%

USD

9.46 Billion

USD

21.33 Billion

2024

2032

USD

9.46 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 21.33 Billion | |

| % | |

|

Facteurs de stimulation des colonies à l'échelle mondiale Segmentation du marché, selon le type (facteur de stimulation des colonies à l'échelle mondiale (facteur de stimulation des colonies à l'échelle planétaire), facteur de stimulation des colonies multiples, ou interleukine 3 (IL-3), facteur de stimulation des colonies à l'échelle des colonies à l'échelle planétaire (facteur de stimulation des colonies à l'échelle planétaire), facteur de stimulation des colonies à l'échelle planétaire et facteur de stimulation des colonies à l'échelle multiple (facteur de stimulation des colonies à l'échelle planétaire) et facteur de stimulation des colonies à l'échelle planétaire (facteur de stimulation des colonies à l'échelle planétaire) (facteur de stimulation des colonies à l'échelle planétaire), médicament (Pegfilgrastim, Tbo-filgrastim, Sargramostim et Filgrastim), application (anémie aplastique, transplantation de la moelle osseuse, neutropénie, neutropénie associée à la chimiothérapie, neutropénie associée au rayonnement et transplantation de cellules de progéniteurs périphériques), Posologie (Comprimés, Capsule, Injection, et d'autres), Voie d'administration (intraveineux, sous-cutané, oral, et d'autres), Utilisateurs finaux (Hôpitals, Cliniques spécialisées, Soins à domicile, et d'autres), Canal de distribution ( Pharmacie hospitalière, Pharmacie de détail, Pharmacie en ligne, et d'autres) - Tendances de l'industrie et prévisions à 2032

Facteurs stimulant la colonisation Taille du marché

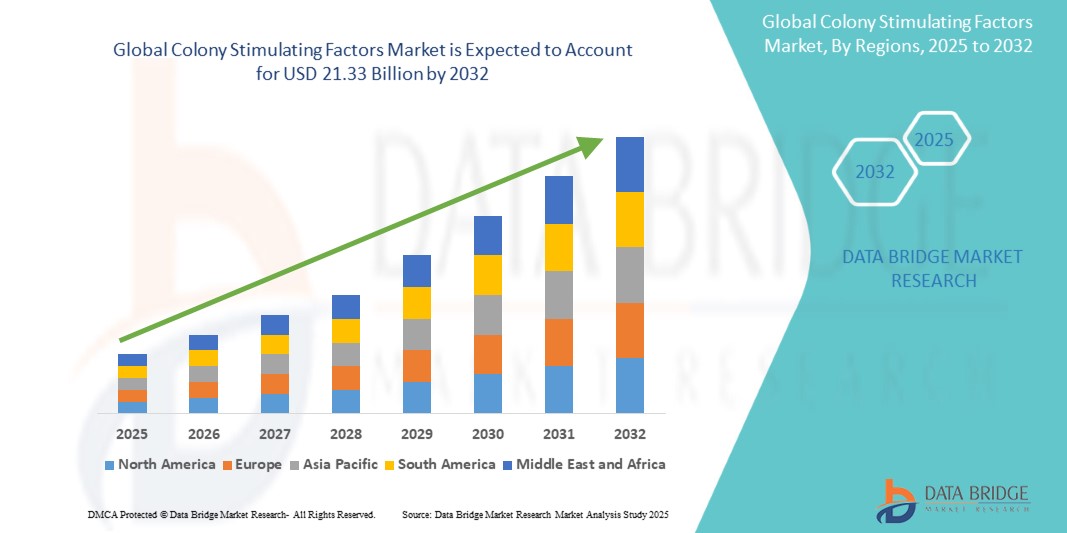

- La taille du marché des facteurs stimulant la colonie mondiale a été évaluée à9,46 milliards de dollars en 2024et devrait atteindre21,33 milliards de dollars en 2032, à unTCAC de 10,70 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par la prévalence croissante des troubles hématologiques, des traitements contre le cancer et des thérapies de soutien, ce qui stimule la demande croissante de facteurs de stimulation des colonies (FSC) tant en milieu clinique qu'à l'hôpital.

- En outre, la sensibilisation accrue des professionnels de la santé et des patients aux avantages des CCA pour stimuler la production de moelle osseuse, réduire les risques d'infection et améliorer les résultats des patients accélère l'adoption de solutions pour les facteurs stimulant les colonies, ce qui stimule considérablement la croissance de l'industrie.

Facteurs stimulant la colonisation Analyse du marché

- Les facteurs de stimulation des colonies (FSC) sont des glycoprotéines qui stimulent la production de cellules sanguines et qui sont des composants de plus en plus vitaux dans le traitement de la neutropénie, de la neutropénie induite par la chimiothérapie et d'autres affections hématologiques en milieu clinique et hospitalier en raison de leur efficacité accrue, de leur action ciblée et de leur intégration aux protocoles thérapeutiques avancés.

- La demande croissante de FSC est principalement alimentée par la prévalence croissante du cancer et des troubles du sang, les progrès de la biotechnologie et une préférence croissante pour des thérapies ciblées qui minimisent les effets secondaires

- L'Amérique du Nord a dominé le marché des facteurs stimulants des colonies avec la plus grande part de revenus de 23 % en 2024, caractérisée par l'adoption précoce de protocoles de traitement avancés, des dépenses élevées en soins de santé et une forte présence d'acteurs clés de l'industrie. Les États-Unis ont connu une forte croissance de l'utilisation des CSF, en particulier dans les départements d'oncologie et d'hématologie, grâce aux innovations des sociétés pharmaceutiques établies et des start-up en biotechnologie axées sur les biosimilaires et les formulations nouvelles.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide du marché des facteurs stimulants des colonies au cours de la période de prévision en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de l'élargissement de l'accès aux services de santé, en particulier dans des pays comme la Chine et l'Inde.

- Le segment G-CSF (Granulocyte-Colony-Stimulation Factor) dominait le marché des facteurs stimulant la colonie avec une part de revenu du marché de 80 % en 2024, en raison de son utilisation intensive dans la gestion de la neutropénie induite par la chimiothérapie et d'autres affections hématologiques

Portée du rapport et facteurs stimulant la colonisation Segmentation du marché

| Attributs | Facteurs stimulant la colonisation Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Facteurs stimulant la colonisation Tendances du marché

Augmentation de l'adoption et des progrès dans les facteurs stimulants des colonies

- Une tendance significative et accélérée sur le marché mondial des facteurs stimulants des colonies est l'adoption croissante de thérapies innovantes et de produits biologiques avancés visant à améliorer les résultats des patients en oncologie, en hématologie et en états immunodéprimés. Ces thérapies sont de plus en plus utilisées pour gérer la neutropénie induite par la chimiothérapie, la suppression de la moelle osseuse et d'autres complications critiques, ce qui améliore le rétablissement du patient et la qualité de vie.

- Par exemple, de nouvelles formulations du filgrastim, du pegfilgrastim et des LCR biosimilaires gagnent en traction dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile en raison de leur efficacité avérée et de l'amélioration de la commodité des doses. La disponibilité de LCR à longue durée d'action et d'options d'auto-administration aide les patients à mieux respecter les schémas thérapeutiques prescrits tout en réduisant les visites à l'hôpital et les coûts des soins de santé

- Les progrès technologiques de la technologie de l'ADN recombinant et des biosimilaires ont permis de mettre au point des CCA plus efficaces, plus sûrs et plus rentables, en améliorant leur accessibilité sur les marchés émergents et développés. Les essais cliniques en cours et la recherche sont axés sur l'optimisation de la posologie, la réduction des effets indésirables et le ciblage de populations de patients spécifiques pour de meilleurs résultats thérapeutiques

- L'intégration des LCR dans les protocoles de traitement en oncologie et en hématologie normalisés facilite une gestion plus prévisible des patients, améliore les taux de rétablissement immunitaire et réduit le risque de complications liées à l'infection. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus les CCA dans les voies de traitement pour assurer des soins efficaces aux patients.

- Cette tendance vers des thérapies LCR plus ciblées, efficaces et adaptées aux patients consiste à remodeler les stratégies de traitement dans les soins de soutien. Par conséquent, les entreprises pharmaceutiques investissent massivement dans la R-D pour de nouvelles formulations de CSF, des biosimilaires et des thérapies combinées afin de renforcer leur portefeuille et d'élargir le marché

- La demande de CCA augmente rapidement sur les marchés développés et émergents, en raison de l'incidence croissante du cancer, de l'augmentation de la prévalence des troubles hématologiques et de l'expansion des procédures de chimiothérapie et de transplantation de moelle osseuse

Facteurs stimulant la colonisation Dynamique du marché

Chauffeur

Besoin croissant en raison de l'incidence croissante des troubles hématologiques et des traitements contre le cancer

- La prévalence croissante du cancer, de la neutropénie induite par la chimiothérapie et d'autres troubles hématologiques est un facteur important de l'augmentation de la demande de facteurs de stimulation des colonies. Les LCR jouent un rôle crucial dans la stimulation de la production de globules blancs, la réduction des risques d'infection et l'amélioration de la récupération des patients pendant et après le traitement.

- Par exemple, en avril 2024, de grandes sociétés pharmaceutiques comme Amgen et Sandoz ont annoncé des progrès dans les thérapies biosimilaires du LCR, visant à améliorer l'efficacité, à réduire les coûts de traitement et à améliorer l'adhésion des patients. De tels développements stratégiques devraient stimuler la croissance du marché des Colonies au cours de la période de prévision.

- À mesure que la prise de conscience des effets secondaires de la chimiothérapie et de la suppression immunitaire s'accroît chez les fournisseurs de soins de santé et les patients, les LCR offrent des avantages cliniques essentiels, notamment une récupération immunitaire plus rapide, une réduction de la durée des hospitalisations et un risque moindre de retards de traitement. Cela en fait une composante essentielle des soins de soutien en oncologie et en hématologie

- En outre, l'adoption croissante de soins ambulatoires et de programmes de traitement à domicile est à l'origine de la demande de formulations de LCR adaptées aux patients, telles que des options d'action prolongée et d'auto-administration, qui permettent aux patients de maintenir une continuité thérapeutique avec un minimum de visites à l'hôpital.

- L'expansion de l'infrastructure mondiale des soins de santé, l'augmentation des investissements publics et privés dans les soins contre le cancer et la préférence croissante des patients pour des solutions de traitement accessibles et efficaces sont des facteurs clés qui propulsent l'adoption des CCA dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile.

Restriction/Défi

Coûts élevés des thérapies avancées et restrictions d'accès dans les marchés émergents

- Le marché des facteurs stimulants des colonies est confronté à des défis en raison du coût relativement élevé des thérapies CSF avancées, qui peuvent limiter l'adoption, en particulier dans les régions sensibles aux prix. Les formulations de marque et d'action longue, bien que cliniquement efficaces, coûtent cher pour de nombreux patients et systèmes de santé, créant ainsi des obstacles à une utilisation généralisée

- Bien que les CSF biosimilaires aient amélioré leur accessibilité, les options de prime, avec une efficacité ou une commodité accrues, comme les formulations auto-administrées ou pégylées, restent hors de portée de certaines populations.

- De plus, l'accès à ces thérapies peut être restreint dans les marchés émergents en raison de l'infrastructure de soins de santé limitée, des difficultés de distribution et des complexités logistiques associées à la manipulation de produits biologiques sensibles à la température

- Ces contraintes peuvent retarder l'administration du traitement et réduire l'observance du patient, ce qui a une incidence sur les résultats cliniques globaux.

- Surmonter ces obstacles exige des mesures stratégiques telles que l'augmentation de la production biosimilaire, l'élargissement de la couverture d'assurance, la mise en oeuvre de programmes d'aide aux patients et le renforcement des réseaux de distribution

- En s'attaquant aux obstacles aux coûts et à l'accessibilité, les entreprises pharmaceutiques et les fournisseurs de soins de santé peuvent favoriser l'adoption plus large des CCA et veiller à ce que davantage de patients bénéficient de ces thérapies de soutien essentielles.

Facteurs stimulant la colonisation Portée du marché

Le marché est segmenté en fonction du type, du médicament, de l'application, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

• Par type

Sur la base du type, le marché des facteurs stimulant la colonie est segmenté en facteur stimulant le macrophage–colonie (M-CSF), facteur stimulant le multicolonie ou interleukine 3 (IL-3), facteur stimulant le macrophage–colonie (GM-CSF) et facteur stimulant le macrophage–colonie (G-CSF). Le segment Granulocytes-Colony-Stimulating Factor (G-CSF) a dominé la plus grande part du marché de 80 % en 2024, en raison de son utilisation intensive dans la gestion de la neutropénie induite par la chimiothérapie et d'autres affections hématologiques. Le G-CSF stimule la moelle osseuse pour produire des neutrophiles, améliorant la réponse immunitaire et réduisant les risques d'infection. Sa sécurité clinique établie de longue date, sa large adoption dans les hôpitaux et sa disponibilité sous des formes à la fois de marque et de biosimilaire le rendent très accessible et rentable.

Le segment Granulocytes-Macrophage–Colony-Stimulation Factor (GM-CSF) devrait connaître le taux de croissance le plus rapide de 10,4 % CAGR de 2025 à 2032. Cette poussée est largement alimentée par ses applications croissantes dans les domaines de l'immunothérapie, de la médecine régénérative et de la récupération de la moelle osseuse. La prévalence croissante des troubles liés à l'immunité, associée aux essais cliniques et à la recherche en cours, suscite l'intérêt pour le GM-CSF en tant qu'agent thérapeutique polyvalent. De plus, l'augmentation des investissements dans les soins de santé, en particulier dans les produits biologiques avancés et la médecine personnalisée, élargit sa portée et accélère l'adoption dans les hôpitaux et les cliniques externes.

• Par drogue

Sur la base de la drogue, le marché des facteurs stimulant la colonie est segmenté en Pegfilgrastim, Tbo-filgrastim, Sargramostim et Filgrastim. En 2024, le Filgrastim a dominé la part de marché la plus importante de 45 %, en raison de son efficacité avérée dans la prévention des infections chez les patients traités par chimiothérapie et la stimulation de la production de neutrophiles. Sa grande disponibilité, son rapport coût-efficacité et son adoption clinique de longue date, conjuguée à une forte familiarité entre les professionnels de la santé, contribuent à sa position de leader sur le marché et à son large usage en milieu hospitalier et ambulatoire.

Le Pegfilgrastim devrait être témoin du TCAC le plus rapide de 8,5 % entre 2025 et 2032, en raison de sa formulation à action prolongée qui réduit la fréquence des doses et améliore la conformité des patients. Sa capacité à maintenir des niveaux thérapeutiques pendant de longues périodes, ainsi que sa facilité d'administration dans les établissements de soins ambulatoires et à domicile, améliorent la commodité pour les patients et les soignants tout en appuyant des résultats de traitement cohérents et efficaces. De plus, la recherche clinique en cours et le développement de versions biosimilaires devraient accroître encore son accessibilité et son adoption sur les marchés mondiaux.

• Par demande

Sur la base de l'application, le marché des facteurs stimulant la colonie est segmenté en anémie aplasique, transplantation de moelle osseuse, neutropénie, neutropénie associée à la chimiothérapie, neutropénie associée à des radiations et transplantation de cellules souches périphériques. La neutropénie associée au segment de la chimiothérapie a dominé le marché avec une part de revenus de 60% en 2024, en raison de la forte prévalence du cancer dans le monde et de la nécessité critique de réduire les risques d'infection chez les patients soumis à la chimiothérapie. Une neutropénie induite par la chimiothérapie peut entraîner de graves complications, notamment des retards de traitement, une hospitalisation accrue et un risque élevé de mortalité. Les LCR, en particulier le G-CSF, sont essentiels pour stimuler la moelle osseuse à produire des neutrophiles, qui renforcent le système immunitaire et aident les patients à maintenir leur calendrier de traitement.

Le segment de la transplantation de moelle osseuse devrait connaître le TCAC le plus rapide de 9,8 % entre 2025 et 2032, alimenté par des progrès dans les thérapies à cellules souches et l'incidence croissante de troubles hématologiques nécessitant une transplantation de moelle osseuse. Les CSF jouent un rôle vital dans la promotion de la récupération hématopoïétique, l'amélioration du succès des greffes et la réduction des complications post-transplantations. L'adoption croissante de la médecine personnalisée, l'amélioration des techniques de transplantation et la recherche en cours sur de nouvelles indications thérapeutiques contribuent à la croissance rapide du segment.

• Par la posologie

En fonction de la posologie, le marché des facteurs stimulant la colonie est segmenté en comprimés, capsules, injections et autres. Le segment de l'injection dominait le marché avec une part de 75% en 2024, entraînée par sa rapidité d'action, un contrôle de dosage précis et une efficacité clinique bien établie. Les LCR injectables, y compris les formes sous-cutanées et intraveineuses, sont très préférés en milieu hospitalier et clinique, en particulier pour les patients qui suivent des traitements intensifs tels que la chimiothérapie ou la greffe de moelle osseuse. Ce format assure une biodisponibilité constante, permettant aux professionnels de la santé d'ajuster les doses avec précision en fonction de la réponse du patient et de la gravité de l'état. De plus, les LCR injectables produisent des effets thérapeutiques plus rapides, ce qui les rend critiques dans la gestion des neutropénies aiguës et d'autres complications.

On s'attend à ce que les comprimés soient témoins du TCAC le plus rapide de 7,2 % entre 2025 et 2032, en raison de la demande croissante de médicaments buccodentaires pratiques qui permettent une auto-administration facile dans les soins à domicile et les consultations externes. Les comprimés offrent une posologie précise, la portabilité et une meilleure conformité des patients, réduisant ainsi le besoin de visites cliniques fréquentes. Leur facilité de stockage et de transport, conjuguée à l'acceptation généralisée des patients, favorise davantage leur préférence dans les régimes thérapeutiques modernes, ce qui en fait un segment clé du paysage de la livraison des médicaments.

• Par voie d'administration

Sur la base de la voie d'administration, le marché des facteurs stimulant la colonie est segmenté en voie intraveineuse, sous-cutanée, orale et autres. La voie sous-cutanée a dominé le marché avec une part de 70% en 2024, entraînée par sa facilité d'administration, un minimum d'inconfort et l'aptitude à l'auto-injection dans les soins à domicile et les consultations externes. Cette voie permet une absorption lente et soutenue des LCR, en maintenant des niveaux thérapeutiques efficaces sur de longues périodes tout en réduisant les effets secondaires systémiques. Il est particulièrement bénéfique pour les patients nécessitant des doses répétées pendant les traitements à long terme, tels que la chimiothérapie ou la récupération de la greffe de moelle osseuse. L'administration sous-cutanée améliore également la conformité du patient en permettant l'auto-administration, en réduisant la fréquence des visites à l'hôpital et en offrant une souplesse pour les soins ambulatoires.

On s'attend à ce que le TCAC soit le plus rapide de 5,9 % entre 2025 et 2032, alimenté par le besoin d'effets thérapeutiques immédiats chez les patients hospitalisés, en particulier dans des situations critiques comme une neutropénie sévère ou des infections aiguës. L'administration intraveineuse assure une biodisponibilité rapide, un contrôle de dose précis et une efficacité optimale, ce qui en fait le choix préféré dans les unités de soins d'urgence et intensifs. Son utilisation généralisée dans les hôpitaux et les centres spécialisés avancés continue de soutenir la croissance, en particulier dans les scénarios où une intervention rapide peut prévenir des complications mortelles.

• Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des facteurs stimulants de la colonie est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Les hôpitaux ont dominé le marché avec la plus grande part de 50% en 2024, principalement en raison du volume élevé de patients, de l'accès au personnel médical spécialisé et de l'infrastructure pour des traitements complexes comme la chimiothérapie, la transplantation de moelle osseuse et la prise en charge sévère des neutropénies. Les hôpitaux offrent une surveillance continue, assurent une intervention immédiate pour les effets indésirables et maximisent les résultats thérapeutiques. De plus, la gestion centralisée des thérapies FSC dans les hôpitaux assure une posologie précise, une administration rapide et le respect des protocoles cliniques, ce qui est essentiel pour la sécurité des patients.

Les soins à domicile devraient connaître le TCAC le plus rapide de 8,5 % entre 2025 et 2032, grâce aux progrès réalisés dans les formulations et les dispositifs LCR faciles à utiliser et auto-administrés. Les patients préfèrent de plus en plus le traitement à domicile pour leur commodité, leur confort et la réduction des coûts des soins de santé. La disponibilité d'outils de surveillance à distance, de services de télémédecine et de programmes d'éducation des patients assure une administration thérapeutique sûre et efficace dans les établissements de soins à domicile, ce qui favorise une forte croissance dans ce segment.

• Par canal de distribution

Sur la base du canal de distribution, le marché des facteurs stimulants des colonies est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Les pharmacies hospitalières ont dominé le marché avec une part de 60 % en 2024, en raison de la distribution centralisée de thérapies FSC qui assurent un accès rapide aux patients nécessitant un traitement urgent ou continu. Les pharmacies hospitalières assurent également une gestion précise des stocks, le respect des protocoles cliniques et le contrôle de la qualité, ce qui assure une administration thérapeutique sûre et efficace.

Les pharmacies en ligne devraient connaître le TCAC le plus rapide de 7,9 % entre 2025 et 2032, en raison de l'adoption croissante de plateformes de commerce électronique et de services de livraison à domicile. Ces plateformes offrent un accès pratique aux CSF, en particulier pour les patients qui gèrent des traitements à long terme à domicile, et offrent souvent des services à valeur ajoutée tels que des rappels de doses, la téléconsultation et des conseils en médicaments. La facilité de commander, la réduction des besoins en matière de visites à l'hôpital et l'amélioration du soutien aux patients contribuent à la croissance rapide des chaînes pharmaceutiques en ligne, à l'amélioration de l'adhésion aux traitements et à l'expérience globale des patients.

Facteurs stimulant la colonisation Analyse régionale du marché

- L'Amérique du Nord a dominé le marché des facteurs stimulants des colonies avec la plus grande part de revenus de 23 % en 2024, caractérisée par l'adoption précoce de protocoles de traitement avancés, des dépenses élevées en soins de santé et une forte présence d'acteurs clés de l'industrie. La région possède des services d'oncologie et d'hématologie bien établis, où les LCR sont largement utilisés pour gérer la neutropénie induite par la chimiothérapie, la suppression de la moelle osseuse et d'autres affections immunodéprimées.

- Croissance substantielle de l'utilisation des CCA, stimulée par des innovations provenant à la fois d'entreprises pharmaceutiques établies et de startups en biotechnologie axées sur les biosimilaires et les formulations nouvelles. Une sensibilisation accrue aux thérapies de soutien, à l'augmentation de l'incidence du cancer et des troubles hématologiques et à l'expansion de l'infrastructure hospitalière et clinique spécialisée ont contribué à la domination du marché.

- De solides initiatives gouvernementales en matière de santé, l'augmentation de la couverture d'assurance pour les thérapies contre le cancer et l'intégration des CSF dans les protocoles de traitement normalisés ont amélioré l'accès et l'adhésion des patients. Ces facteurs renforcent collectivement le leadership de l'Amérique du Nord sur le marché mondial des CCA

Facteurs stimulants pour les colonies américaines

Le marché des facteurs stimulants des colonies américaines dominait le marché des facteurs stimulants des colonies nord-américaines, captant la plus grande part des revenus en 2024, grâce à l'adoption généralisée de protocoles de traitement avancés dans les services d'oncologie et d'hématologie. Le pays bénéficie de dépenses élevées en matière de soins de santé, d'infrastructures hospitalières bien établies et d'une forte présence d'acteurs pharmaceutiques et biotechnologiques clés axés sur les innovations des CCA. La croissance importante du marché américain est soutenue par l'élaboration de nouvelles formulations et de nouveaux biosimilaires, qui améliorent les résultats des patients, améliorent les profils de sécurité et réduisent les coûts thérapeutiques. Tant les sociétés pharmaceutiques établies que les start-up en biotechnologie investissent massivement dans la recherche et le développement pour introduire des thérapies CSF plus efficaces et plus pratiques.

Europe Colonie Facteurs stimulants Aperçu du marché

Le marché des facteurs stimulants des colonies d'Europe devrait croître à un TCAC considérable au cours de la période de prévision, principalement en raison de l'augmentation de l'incidence du cancer et des troubles hématologiques, ainsi que de l'augmentation des dépenses de soins de santé dans toute la région. Des pays comme l'Allemagne et le Royaume-Uni sont témoins d'une adoption accrue de LCR biosimilaires et de formulations à action prolongée en raison du soutien réglementaire, d'une infrastructure de soins de santé solide et d'une demande croissante de thérapies de soutien efficaces. L'expansion des services d'oncologie et d'hématologie, conjuguée à des initiatives visant à améliorer les résultats des patients et à réduire les complications liées à l'infection, soutient une forte croissance du marché dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile en Europe.

Facteurs stimulant la colonisation au Royaume-Uni

Le marché des facteurs stimulants des colonies du Royaume-Uni devrait croître à un TCAC notable au cours de la période de prévision, en raison de l'incidence croissante du cancer et des troubles hématologiques, et de la sensibilisation accrue aux thérapies de soutien. Les hôpitaux et les cliniques spécialisées du Royaume-Uni intègrent de plus en plus les CSF dans des protocoles de traitement normalisés pour améliorer les résultats des patients et réduire les complications liées à l'infection. L'adoption de CCA biosimilaires et à action prolongée s'accélère, avec l'appui des initiatives gouvernementales en matière de soins de santé, d'une couverture d'assurance solide et de politiques favorisant des thérapies rentables. Ces développements permettent un accès plus large des patients et réduisent la charge financière des traitements avancés

Facteurs stimulant la colonisation de l'Asie et du Pacifique

Le marché des facteurs stimulants des colonies de l'Asie et du Pacifique devrait être la région qui connaît la croissance la plus rapide sur le marché des CCA au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de l'élargissement de l'accès aux services de santé, en particulier dans des pays comme la Chine et l'Inde. L'augmentation de la population de la classe moyenne, l'augmentation de l'incidence du cancer et l'amélioration des infrastructures hospitalières alimentent la demande de thérapies CSF. Les initiatives gouvernementales visant à promouvoir les soins contre le cancer, les programmes de remboursement et les campagnes de sensibilisation accélèrent la croissance du marché. En 2024, la Chine représentait la part de marché la plus importante en Asie-Pacifique, soutenue par une urbanisation rapide, des taux élevés d'adoption des soins de santé et de solides capacités de fabrication de produits pharmaceutiques au pays. L'augmentation de la disponibilité de LCR biosimilaires et de formulations à action prolongée améliore l'accessibilité et l'accessibilité pour une base de patients plus large.

Inde Colonie Facteurs stimulants Aperçu du marché

On s'attend à ce que le marché des facteurs stimulants des colonies de l'Inde soit le plus rapide au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de l'élargissement de l'accès à des services de santé de qualité. La prévalence croissante du cancer et d'autres troubles hématologiques en Inde crée une forte demande de thérapies de soutien efficaces, y compris de CCA. La sensibilisation accrue des fournisseurs de soins de santé et des patients aux avantages des LCR dans la gestion des neutropénies induites par la chimiothérapie, la suppression immunitaire et la récupération post-transplantée favorise l'expansion du marché. Les formulations de LCR à action prolongée et auto-administrées gagnent en popularité en raison de l'amélioration de l'adhésion des patients et de la réduction des visites à l'hôpital.

Chine Colonie Facteurs stimulants Aperçu du marché

En 2024, le marché des facteurs stimulants des colonies chinoises représentait la plus grande part des revenus de la région Asie-Pacifique, attribuable à l'urbanisation rapide, à l'incidence croissante du cancer et aux taux élevés d'adoption des soins de santé. Les hôpitaux, les cliniques spécialisées et les services de soins à domicile utilisent de plus en plus les CSF pour gérer les complications induites par la chimiothérapie et soutenir le rétablissement immunitaire. La croissance du marché est soutenue par l'expansion de la classe moyenne, l'augmentation des dépenses de soins de santé et de solides capacités de fabrication pharmaceutique au pays. La mise au point et la disponibilité de biosimilaires et de formulations de CCA à long terme améliorent l'accessibilité et l'accessibilité, entraînant une adoption généralisée dans les milieux résidentiel, commercial et hospitalier.

Les facteurs stimulants de la colonie japonaise Aperçu du marché

Le marché des facteurs stimulants des colonies japonaises gagne en traction grâce à un système de santé technologiquement avancé, à l'incidence croissante du cancer et à l'accent mis sur l'amélioration des résultats des patients dans les services d'oncologie et d'hématologie. L'adoption de LCR à action prolongée et biosimilaire, conjuguée à des programmes d'administration de soins à domicile, favorise la facilité d'utilisation, l'amélioration de la conformité et le rétablissement immunitaire des patients sous chimiothérapie.

Facteurs stimulant la colonisation Part de marché

L'industrie des facteurs de stimulation des colonies est principalement dirigée par des entreprises bien établies, notamment :

- Intas Pharmaceuticals Ltd. (Inde)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Irlande)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Biocon (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Amgen Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Takeda Pharmaceutical Company Limited (Japon)

- STADA Arzneimittel AG (Allemagne)

- Emcure Pharmaceuticals Limited (Inde)

- CELLTRION INC. (Corée du Sud)

- BIOCAD (Russie)

- Coherus Oncology (États-Unis)

Les derniers développements du marché mondial des facteurs stimulants des colonies

- En mars 2023, la FDA a approuvé une présentation d'autoinjecteur prérempli d'une dose unique de pegfilgrastim-cbqv, conçue pour l'administration le lendemain de la chimiothérapie afin de réduire l'incidence de l'infection telle qu'elle se manifeste par une neutropénie fébrile. Cette approbation était fondée sur un ensemble complet de données analytiques et sur une étude évaluant la pharmacocinétique, la pharmacodynamique et l'immunogénicité du produit.

- En juillet 2024, Tanvex annonça que la FDA approuvait son biosimilaire filgrastim, Nypozi® (TX01), qui fait référence au néupogène d'Amgen. Nypozi est indiqué pour diminuer l'incidence de l'infection, telle qu'elle se manifeste par une neutropénie fébrile, chez les patients présentant des tumeurs malignes non myéloïdes recevant des anticancéreux myélosuppresseurs associés à une incidence significative de neutropénie sévère avec fièvre

- En avril 2024, Partner Therapeutics, Inc. a annoncé que son partenaire Nobelpharma a reçu l'approbation de la Japanese Pharmaceuticals and Medical Device Agency (PMDA) pour l'utilisation inhalée de Leukine (sarramostim), marque au Japon sous le nom de Sargmaline, pour traiter la protéinose alvéolaire pulmonaire auto-immune (APAP)

- En mai 2022, Amneal Pharmaceuticals a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé la demande de licence de produits biologiques (BLA) de la société pour le pegfilgrastim-pbbk, une référence biosimilaire à Neulasta. Le produit est commercialisé sous la dénomination exclusive FYLNETRA

- En juin 2021, la FDA a accepté la demande de licence biologique (BLA) pour un biosimilaire proposé pour le pegfilgrastim développé par Lupin Limited. La demande a été appuyée par des données de similarité provenant d'études analytiques, pharmacocinétiques, pharmacodynamiques et immunogéniques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.