Global Combat Support Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

19.92 Billion

USD

30.21 Billion

2025

2033

USD

19.92 Billion

USD

30.21 Billion

2025

2033

| 2026 –2033 | |

| USD 19.92 Billion | |

| USD 30.21 Billion | |

| % | |

|

Segmentation du marché mondial des véhicules de soutien au combat, par matériau (métaux, céramiques et composites), par type de véhicule (chars, véhicules blindés de combat et véhicules civils et de maintien de l'ordre), par application (militaire et non militaire) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des véhicules de soutien au combat ?

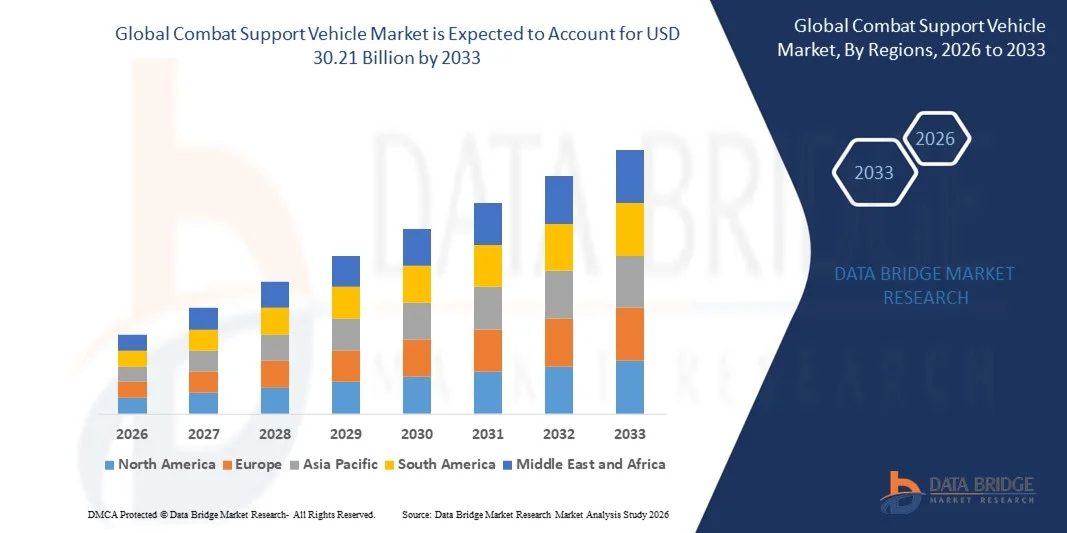

- Le marché mondial des véhicules de soutien au combat était évalué à 19,92 milliards de dollars en 2025 et devrait atteindre 30,21 milliards de dollars d'ici 2033 , avec un TCAC de 5,34 % au cours de la période de prévision.

- Parmi les principaux facteurs qui devraient stimuler la croissance du marché des véhicules de soutien au combat au cours de la période prévisionnelle, on peut citer la hausse de la demande pour ces véhicules due à l'augmentation des conflits transfrontaliers.

- De plus, la prévalence croissante de la guerre asymétrique dans le monde entier stimule davantage la croissance du marché des véhicules de soutien au combat.

Quels sont les principaux enseignements du marché des véhicules de soutien au combat ?

- La pénurie de grands constructeurs de véhicules de soutien au combat et l'augmentation des pannes mécaniques, électriques et autres sur ces véhicules contribuent également à la croissance du marché des véhicules de soutien au combat au cours de la période considérée.

- En outre, les plans de modernisation militaire à travers le monde, l'adoption croissante des véhicules de soutien au combat par les forces de défense de plusieurs pays et le développement de véhicules de soutien au combat modulaires et évolutifs offriront de nouvelles opportunités de croissance pour le marché des véhicules de soutien au combat.

- L'Amérique du Nord a dominé le marché des véhicules de soutien au combat avec une part de revenus de 35,25 % en 2025, grâce à de solides programmes de modernisation de la défense, à l'acquisition de flottes blindées et à l'innovation continue dans les plateformes de soutien à haute mobilité aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,36 %, entre 2026 et 2033, sous l'effet de la croissance des programmes de modernisation de la défense, des exigences de sécurité transfrontalières et de l'acquisition rapide de plateformes blindées modulaires à haute mobilité en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des métaux a dominé le marché avec une part de 48,6 % en 2025, les aciers à haute résistance et les alliages d'aluminium restant les principaux matériaux utilisés pour les coques blindées, les structures de châssis et les composants porteurs.

Portée du rapport et segmentation du marché des véhicules de soutien au combat

|

Attributs |

Aperçu du marché des véhicules de soutien au combat |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des véhicules de soutien au combat ?

Intégration de véhicules de soutien au combat modulaires, connectés en réseau et multirôles

- Le marché des véhicules de soutien au combat connaît une forte évolution vers des plateformes modulaires et configurables pour différentes missions, conçues pour effectuer des opérations de logistique, de génie, de récupération, d'évacuation médicale et de soutien au commandement au sein d'une architecture unique et adaptable.

- Les constructeurs proposent des véhicules connectés en réseau, équipés de systèmes de communication avancés, de logiciels de gestion du champ de bataille, de capteurs de connaissance de la situation et compatibles avec les stations d'armes télécommandées.

- La demande croissante de plateformes blindées, légères et à haute mobilité, capables d'opérer dans le cadre de guerres asymétriques, de conflits transfrontaliers et de missions de maintien de la paix, accélère l'innovation.

- Par exemple, des entreprises telles que Oshkosh Corporation, Rheinmetall AG, BAE Systems et General Dynamics Corporation ont présenté des véhicules blindés de soutien de nouvelle génération dotés d'une capacité de survie accrue, d'une intégration numérique et d'options de mobilité hybride.

- L'accent croissant mis sur les opérations multidomaines et les forces de déploiement rapide favorise l'acquisition de flottes de soutien au combat interopérables et déployables stratégiquement.

- À mesure que la guerre moderne devient de plus en plus axée sur la technologie et la mobilité, les véhicules de soutien au combat demeureront essentiels pour garantir la continuité des opérations, la protection des forces et la coordination en temps réel sur le champ de bataille.

Quels sont les principaux moteurs du marché des véhicules de soutien au combat ?

- Les programmes de modernisation de la défense, en plein essor aux États-Unis, en Europe et en Asie-Pacifique, entraînent une augmentation des investissements dans les véhicules logistiques blindés, les systèmes de pose de ponts, les unités de soutien du génie et les plateformes de récupération.

- Par exemple, entre 2024 et 2025, les initiatives d'acquisition de matériel de défense aux États-Unis, en Allemagne et au Royaume-Uni ont mis l'accent sur la modernisation des flottes de véhicules blindés grâce à une meilleure protection contre les explosions, des systèmes de communication numérique et des systèmes de mobilité améliorés.

- Les tensions géopolitiques croissantes, les préoccupations liées à la sécurité des frontières et les initiatives de l'OTAN en matière de préparation opérationnelle des forces accélèrent la demande de véhicules de soutien au combat performants.

- Les progrès réalisés dans le domaine des blindages composites légers, des systèmes de propulsion hybrides, de la navigation autonome et de la gestion de flottes basée sur la télématique renforcent l'efficacité et la capacité de survie des véhicules.

- L'importance croissante accordée à l'aide humanitaire rapide, aux opérations de secours en cas de catastrophe et aux missions de maintien de la paix des Nations Unies élargit le champ d'application opérationnel des plateformes de soutien au combat

- Soutenu par des budgets de défense mondiaux constants et des programmes de transformation militaire stratégiques, le marché des véhicules de soutien au combat devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des véhicules de soutien au combat ?

- Les coûts élevés d'acquisition et de maintenance tout au long du cycle de vie associés aux plateformes blindées avancées, à l'électronique intégrée et aux systèmes de mobilité hybrides limitent les volumes d'acquisition pour les économies en développement.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des matières premières, les perturbations des chaînes d'approvisionnement et les pénuries de sous-systèmes électroniques ont augmenté les coûts de production de plusieurs constructeurs mondiaux de véhicules blindés.

- Des exigences réglementaires strictes, des restrictions à l'exportation et des procédures complexes d'acquisition de matériel de défense retardent l'approbation des contrats et les ventes internationales.

- Les défis d'intégration liés à la protection de la cybersécurité, à l'interopérabilité avec les flottes militaires existantes et aux systèmes de communication sur le champ de bataille allongent les délais de développement.

- La concurrence des flottes de véhicules anciens remises à neuf et des programmes de modernisation exerce une pression sur les prix pour les constructeurs de véhicules de nouvelle génération.

- Pour relever ces défis, les entreprises privilégient la production modulaire, les partenariats de fabrication locale, les variantes à coûts optimisés et les solutions de soutien numérique tout au long du cycle de vie afin de favoriser l'adoption mondiale des véhicules de soutien au combat.

Comment le marché des véhicules de soutien au combat est-il segmenté ?

Le marché est segmenté en fonction du matériau, du véhicule et de l'application .

- Par matériau

Le marché des véhicules de soutien au combat est segmenté, selon les matériaux utilisés, en métaux, céramiques et composites. Le segment des métaux dominait le marché en 2025 avec une part de 48,6 %, les aciers à haute résistance et les alliages d'aluminium demeurant les principaux matériaux pour les coques blindées, les châssis et les éléments porteurs. Les métaux offrent une durabilité éprouvée, une résistance aux explosions, un bon rapport coût-efficacité et une facilité de production à grande échelle. Leur large disponibilité et les chaînes d'approvisionnement bien établies contribuent à leur position dominante sur les marchés de la défense, tant développés qu'émergents.

Le segment des composites devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de plateformes blindées légères, une consommation de carburant réduite et une mobilité accrue. Les matériaux composites de pointe offrent des rapports résistance/poids supérieurs, une excellente résistance à la corrosion et des performances balistiques remarquables, ce qui les rend idéaux pour les véhicules de soutien au combat modulaires de nouvelle génération, conçus pour un déploiement rapide et des opérations multirôles.

- En véhicule

Le marché est segmenté, selon le type de véhicule, en chars, véhicules blindés de combat (VBC) et véhicules civils et de maintien de l'ordre. Le segment des véhicules blindés de combat dominait le marché en 2025 avec une part de 44,2 %, grâce à l'augmentation des acquisitions de véhicules de combat d'infanterie, de véhicules blindés de transport de troupes et de véhicules de dépannage pour les missions de soutien logistique et opérationnel. Les VBC offrent un équilibre entre mobilité, protection et adaptabilité, ce qui les rend essentiels aux opérations modernes de soutien au combat.

Le segment des véhicules civils et de maintien de l'ordre devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de la demande croissante de véhicules blindés pour la sécurité des frontières, la lutte contre le terrorisme, le maintien de l'ordre, les interventions en cas de catastrophe et les missions de maintien de la paix. Partout dans le monde, les gouvernements renforcent leurs infrastructures de sécurité intérieure, accélérant ainsi l'acquisition de véhicules de soutien spécialisés, au-delà des applications militaires traditionnelles.

- Sur demande

Selon leur application, le marché des véhicules de soutien au combat se divise en deux segments : militaire et non militaire. Le segment militaire dominait le marché en 2025 avec une part de 72,5 %, grâce à la poursuite des programmes de modernisation de la défense, à la mise à niveau des flottes blindées et à l’intensification des tensions géopolitiques. Les véhicules de soutien au combat jouent un rôle crucial dans le transport logistique, le soutien du génie, les opérations de récupération et l’évacuation médicale sur le champ de bataille au sein des forces armées du monde entier.

Le segment non militaire devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une utilisation accrue dans les opérations de secours en cas de catastrophe, les missions humanitaires, la protection des infrastructures et les environnements industriels à haut risque. La demande croissante des forces paramilitaires, des agences de sécurité intérieure et des organismes d'intervention d'urgence contribue également à la croissance soutenue des plateformes de soutien au combat non militaires.

Quelle région détient la plus grande part du marché des véhicules de soutien au combat ?

- L'Amérique du Nord a dominé le marché des véhicules de soutien au combat avec une part de revenus de 35,25 % en 2025, grâce à d'importants programmes de modernisation de la défense, à l'acquisition de flottes blindées et à l'innovation continue dans les plateformes de soutien à haute mobilité aux États-Unis et au Canada. L'adoption généralisée de véhicules modulaires, connectés en réseau et polyvalents améliore l'efficacité opérationnelle de la logistique militaire, du soutien du génie et des opérations de récupération sur le champ de bataille.

- Des entreprises de premier plan en Amérique du Nord, telles que Oshkosh Corporation, General Dynamics Corporation et Lockheed Martin Corporation, lancent des véhicules de soutien au combat de nouvelle génération dotés d'une mobilité hybride, de systèmes de communication avancés et de charges utiles modulaires, renforçant ainsi le leadership technologique de la région.

- La forte concentration de talents en ingénierie, les écosystèmes de R&D robustes dans le domaine de la défense et les investissements soutenus dans l'intégration numérique et les technologies des véhicules autonomes renforcent encore la domination de l'Amérique du Nord sur le marché des véhicules de soutien au combat.

Analyse du marché américain des véhicules de soutien au combat

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à d'importantes modernisations de leur flotte de blindés, une forte demande de plateformes de déploiement rapide et la modernisation de leurs véhicules logistiques et de dépannage. Les investissements continus dans les technologies de véhicules autonomes, les systèmes de gestion du champ de bataille et les solutions de propulsion hybride alimentent la demande de véhicules de soutien au combat avancés, capables d'opérations multirôles. La présence de grands groupes de défense, de pôles d'innovation et de programmes d'acquisition gouvernementaux contribue également à l'accélération de la croissance du marché.

Aperçu du marché canadien des véhicules de soutien au combat

Le Canada contribue de façon importante à la croissance régionale grâce à ses investissements dans les programmes de défense nationaux, la modernisation des véhicules blindés et les plateformes de soutien polyvalentes. Le déploiement de véhicules pour les interventions en cas de catastrophe, les missions de maintien de la paix et les exercices d'entraînement est en hausse. Les initiatives de recherche et développement soutenues par le gouvernement, la main-d'œuvre qualifiée en ingénierie et la collaboration avec les fabricants de matériel de défense nord-américains favorisent l'adoption croissante des véhicules de soutien au combat dans les opérations militaires et paramilitaires.

Marché des véhicules de soutien au combat en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, soit 8,36 %, entre 2026 et 2033. Cette croissance est portée par l'essor des programmes de modernisation de la défense, les exigences de sécurité transfrontalières et l'acquisition rapide de plateformes blindées modulaires à haute mobilité en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'augmentation des investissements dans la mobilité hybride, les véhicules de soutien autonomes et les systèmes de communication sur le champ de bataille favorise également cette adoption.

Analyse du marché chinois des véhicules de soutien au combat

La Chine est le principal contributeur en Asie-Pacifique, grâce à une importante industrie de défense nationale, à une intégration électronique de pointe et à des programmes de modernisation militaire soutenus par le gouvernement. La demande croissante de plateformes de soutien au combat multirôles, de véhicules logistiques à déploiement rapide et de systèmes connectés stimule la croissance du marché. Une production locale compétitive et des exportations stratégiques contribuent également à accroître sa part de marché.

Analyse du marché japonais des véhicules de soutien au combat

Le Japon affiche une croissance soutenue grâce à la modernisation de ses flottes de véhicules blindés de soutien, à l'intégration de l'électronique de pointe et à des pratiques d'ingénierie de haute fiabilité. L'adoption de véhicules hybrides et connectés pour les interventions en cas de catastrophe, la logistique industrielle et les applications de défense contribue à l'expansion du marché.

Analyse du marché indien des véhicules de soutien au combat

L'Inde s'affirme comme un pôle de croissance majeur grâce à l'expansion de sa production nationale de défense, à la hausse de ses commandes de véhicules blindés et aux initiatives gouvernementales soutenant les plateformes de combat multirôles. La demande croissante de véhicules de soutien autonomes, de solutions logistiques de déploiement rapide et de plateformes modulables accélère l'adoption de ces technologies sur le marché.

Analyse du marché des véhicules de soutien au combat en Corée du Sud

La Corée du Sud contribue de manière significative grâce à d'importants programmes de modernisation de la défense, à une forte adoption de véhicules de soutien connectés et à des plateformes blindées de pointe. La demande croissante de véhicules modulaires, légers et polyvalents stimule leur adoption dans les secteurs militaire et paramilitaire. L'innovation technologique et les capacités de production nationales soutiennent une croissance régionale durable.

Quelles sont les principales entreprises du marché des véhicules de soutien au combat ?

L'industrie des véhicules de soutien au combat est principalement dominée par des entreprises bien établies, notamment :

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman (États-Unis)

- General Dynamics Corporation (États-Unis)

- BAE Systems (Royaume-Uni)

- Rheinmetall AG (Allemagne)

- Oshkosh Corporation (États-Unis)

- UralVagonZavod (Russie)

- Ukroboronprom (Ukraine)

- Norinco Private Limited (Chine)

- Textron Inc. (États-Unis)

- Solutions autonomes Inc. (États-Unis)

- Clearpath Robotics Inc. (Canada)

- ICOR Technology (Canada)

- Leonardo SpA (Italie)

- Cobham Limited (Royaume-Uni)

- FLIR Systems, Inc. (États-Unis)

- Groupe ECA (France)

- L3Harris Technologies, Inc. (États-Unis)

- HORIBA Ltd. (Japon)

- Groupe Nexter (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.