Global Combination Antibody Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

241.50 Billion

USD

567.06 Billion

2025

2033

USD

241.50 Billion

USD

567.06 Billion

2025

2033

| 2026 –2033 | |

| USD 241.50 Billion | |

| USD 567.06 Billion | |

| % | |

|

Segmentation du marché mondial de la thérapie par association d'anticorps, par type (anticorps/anticorps, conjugués anticorps-drogues, anticorps bispécifiques, antibiothérapie-monocloniens, etc.), indication (cancer, VIH, etc.), voie d'administration (orale, parentérale, etc.), utilisateurs finaux (hôpital, soins à domicile, centres spécialisés, etc.), chaîne de distribution (hôpitaux, pharmacie en ligne et pharmacie de détail) - Tendances de l'industrie et prévisions à 2033

Marché de la thérapie par association d'anticorpsAperçu général

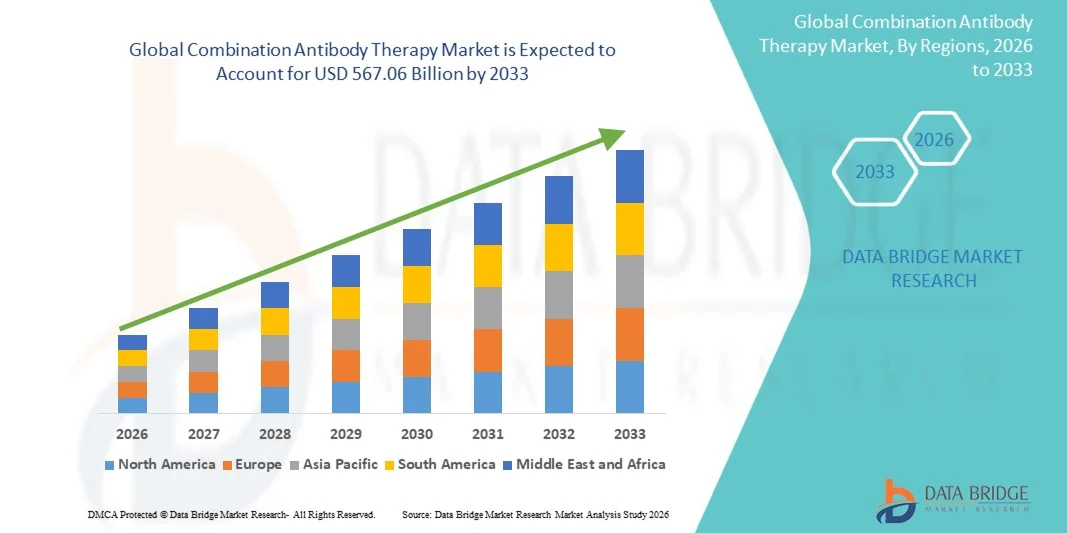

Le marché de la thérapie par association d'anticorps a été évalué à241,50 milliards de dollars en 2025et devrait atteindre567,06 milliards de dollars en 2033, croissance à unTCAC de 11,26 % de 2026 à 2033. Le marché de l'association anti-corps connaît une forte croissance en raison de la prévalence croissante du cancer, des troubles auto-immuns et des maladies infectieuses, ainsi que de la demande croissante d'approches de traitement biologique hautement ciblées et efficaces. Les progrès continus dans l'ingénierie des anticorps monoclonaux, les plates-formes d'anticorps bispécifiques et multispécifiques et les thérapies d'inhibition des points de contrôle immunitaires augmentent considérablement les applications cliniques dans l'oncologie et l'immunologie. Les entreprises pharmaceutiques se concentrent de plus en plus sur les thérapies combinées d'anticorps pour améliorer l'efficacité du traitement, surmonter la résistance aux médicaments et améliorer les résultats de survie des patients à travers les indications de maladies complexes.

Le fardeau croissant du cancer dans le monde, associé au passage à la médecine de précision et à des soins de santé personnalisés, oblige les fournisseurs de soins de santé, les établissements de recherche et les entreprises pharmaceutiques à adopter des stratégies de traitement combiné à base d'anticorps. Les thérapies combinées qui intègrent plusieurs anticorps à la chimiothérapie, à un traitement ciblé ou à l'immunothérapie sont de plus en plus utilisées pour obtenir des effets thérapeutiques synergiques et réduire la résistance tumorale. L'augmentation des approbations réglementaires pour les produits biologiques nouveaux et l'expansion des essais cliniques en Amérique du Nord, en Europe et en Asie-Pacifique accélèrent encore l'adoption du marché. De plus, l'augmentation des investissements dans la R-D biopharmaceutique et l'expansion rapide des pipelines d'oncologie renforcent la transition des thérapies mono-agents aux régimes d'anticorps combinés avancés dans les systèmes de santé mondiaux.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la combinaison d'antibiothérapie avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une infrastructure de fabrication de produits biologiques de pointe, la forte présence d'acteurs biopharmaceutiques clés et l'adoption croissante de la combinaison d'immunothérapie en oncologie et en traitement des maladies infectieuses. La région bénéficie également d'une solide activité de recherche clinique, de voies de réglementation favorables pour l'approbation des anticorps monoclonaux et bispécifiques, et d'un investissement important dans la médecine de précision et le développement biologique ciblé aux États-Unis et au Canada. La prévalence croissante du cancer et du VIH, ainsi que l'accès accru à l'immunothérapie avancée dans les établissements de soins spécialisés, continuent de renforcer la position de leader nord-américain sur le marché mondial.

- Le segment des anticorps bispécifiques a dominé le marché avec une part de 42,15% en 2025, en raison du succès clinique croissant dans les applications en oncologie, en particulier dans les cancers hématologiques tels que la leucémie et le lymphome. Ces thérapies permettent de cibler le double antigène, améliorant la réponse immunitaire et l'efficacité du traitement par rapport aux anticorps monoclonaux conventionnels. L'expansion rapide des pipelines, les multiples approbations réglementaires entre 2022 et 2025 et l'adoption croissante de régimes combinés avec des inhibiteurs de contrôle appuient davantage la domination du segment.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'augmentation des dépenses de soins de santé, l'augmentation des capacités de fabrication de produits biologiques, l'augmentation du fardeau du cancer et des maladies infectieuses et l'adoption croissante de traitements d'immunothérapie avancés en Chine, en Inde et au Japon. La région connaît également une expansion rapide de l'infrastructure de recherche clinique, améliorant l'accès aux thérapies monoclonales et bispécifiques et augmentant les investissements des sociétés pharmaceutiques mondiales sur les marchés asiatiques émergents.

- Le segment des conjugués anticorps-drogues devrait connaître la croissance la plus rapide à un TCAC de 9,2 % entre 2026 et 2033, alimenté par la demande croissante de thérapies cancéreuses hautement ciblées qui combinent des agents cytotoxiques et des anticorps monoclonaux. Ces thérapies gagnent en traction dans les tumeurs solides telles que les cancers du sein, du poumon et de l'ovaire en raison d'une meilleure précision et d'une toxicité systémique réduite. Les progrès de la technologie de liaison, de l'ingénierie de la charge utile et l'augmentation des taux de réussite des essais cliniques en 2023-2025 accélèrent l'expansion du segment à l'échelle mondiale.

- Le segment du cancer a dominé le marché avec une part de 61,48 % en 2025, en raison de la charge mondiale croissante des cas d'oncologie et de l'adoption croissante d'immunothérapies à base d'anticorps combinés. Ces thérapies sont largement utilisées pour améliorer les résultats de survie, surmonter la résistance tumorale et améliorer l'activation du système immunitaire. L'utilisation croissante d'anticorps bispécifiques et de combinaisons d'inhibiteurs de points de contrôle dans les hôpitaux et les centres d'oncologie spécialisés renforce encore la domination du segment.

- Le segment du VIH devrait connaître la croissance la plus rapide à un TCAC de 8,5 % de 2026 à 2033, en raison de l'augmentation de la recherche sur les anticorps neutralisants et les thérapies biologiques combinées à longue durée d'action. Ces approches visent à améliorer la suppression virale, à améliorer l'adhésion au traitement et à soutenir les stratégies de guérison fonctionnelle. L'augmentation des essais cliniques et le soutien financier des organismes de santé mondiaux en 2023-2025 accélèrent encore la croissance du segment.

- La voie d'administration parentérale a dominé le marché avec une part de 88,73% en 2025, en raison de la nature biologique des anticorps thérapeutiques nécessitant une administration intraveineuse ou sous-cutanée pour une efficacité thérapeutique optimale. Les hôpitaux et les centres spécialisés préfèrent largement l'administration parentérale pour les doses contrôlées, l'action rapide et la prise en charge des événements indésirables liés à l'immunité. Le développement croissant des formulations sous-cutanées améliore encore la commodité du patient tout en maintenant la prédominance du segment.

- Le segment des hôpitaux a dominé le marché avec une part de 54,26 % en 2025, soutenue par un débit élevé de patients pour le traitement de l'oncologie et des maladies infectieuses, la disponibilité d'une infrastructure de perfusion avancée et la présence d'unités spécialisées en oncologie. Les hôpitaux demeurent le cadre principal pour l'administration de thérapies par association d'anticorps en raison de la nécessité d'une surveillance clinique et de protocoles de traitement complexes. L'adoption de plus en plus fréquente d'un traitement guidé par des biomarqueurs renforce encore le leadership du segment.

- Le segment de la pharmacie hospitalière a dominé le canal de distribution avec une part de 57,13 % en 2025, grâce à des systèmes d'approvisionnement centralisés, à des exigences rigoureuses de la chaîne du froid et à des besoins de manipulation des produits biologiques à coût élevé. Les pharmacies hospitalières s'assurent de l'entreposage, de la distribution et du respect des lignes directrices de traitement des anticorps. L'intégration croissante des services pharmaceutiques spécialisés dans les réseaux hospitaliers renforce encore la domination du segment.

- Le segment parentéral a dominé le marché en 2025 avec une part de 91,26 %, tirée par l'utilisation généralisée de l'administration intraveineuse et sous-cutanée pour les thérapies anticorps assurant une biodisponibilité élevée et une réponse thérapeutique rapide

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 241,50 milliards

- Valeur marchande prévue (2033) : 567,06 milliards de dollars

- Prévisions CAGR (2026-2033): 11,26 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport sur la portée et le marché de la thérapie anticorporelle combinéeSegmentation

|

Attributs |

Clé de thérapie anticorps combinéePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Roche Holding AG (Suisse) |

|

Possibilités de marché |

· Extension des plateformes anticorps bispécifiques et de prochaine génération · Adoption croissante de l'immunothérapie combinée dans les marchés émergents · Intégration de la médecine de précision et de la thérapie guidée par biomarqueur |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'antibodyothérapie combinée

Tendance: Croissance en oncologie de précision et en immunothérapie combinée Adoption

Le marché de l'association anti-corps connaît une forte croissance due à l'adoption croissante d'approches d'immunothérapie multimécanisme dans le traitement oncologique. Les anticorps combinés, y compris les anticorps bispécifiques et les conjugués anticorps-médicaments, sont de plus en plus utilisés pour améliorer le ciblage tumoral, surmonter la résistance aux médicaments et améliorer les résultats de survie des patients dans les cancers comme le cancer du sein, le cancer du poumon et les tumeurs hématologiques. Par exemple, entre 2023 et 2025, plusieurs centres d'oncologie des États-Unis, de l'Allemagne et de la Chine ont élargi l'utilisation d'inhibiteurs de contrôle combinés et de régimes d'anticorps monoclonaux pour améliorer les taux de réponse chez les patients atteints de cancer à un stade avancé. De plus, l'augmentation de l'activité des essais cliniques pour les anticorps bispécifiques de nouvelle génération et les régimes combinés basés sur l'ADC accélère l'innovation dans le traitement du cancer ciblé à l'échelle mondiale.

Dynamique du marché de la thérapie anticorporelle combinée

Principal moteur du marché : augmentation de la demande de traitement ciblé et personnalisé du cancer

La prévalence croissante du cancer à l'échelle mondiale et le passage croissant à la médecine de précision sont les principaux moteurs du marché de la thérapie par association. Les anticorps combinés sont largement adoptés en raison de leur capacité à cibler simultanément plusieurs voies de maladies, ce qui améliore l'efficacité chez les patients qui ne répondent pas aux traitements par un seul agent. Par exemple, entre 2022 et 2025, plusieurs approbations de la FDA et de l'EMA pour des régimes combinés comportant des anticorps bispécifiques et des inhibiteurs de contrôle ont considérablement élargi les options de traitement des tumeurs hématologiques et solides. Les entreprises pharmaceutiques investissent également massivement dans les immunothérapies de la prochaine génération pour améliorer les résultats de survie et réduire les taux de rechute, en particulier dans les cancers agressifs comme le cancer du poumon non à petites cellules et le lymphome à grandes cellules B diffuse.

Principales contraintes et défis : coût élevé des thérapies biologiques et des voies de développement clinique complexes

L'un des défis majeurs du marché de l'association des anticorps est le coût élevé associé au développement, à la fabrication et à l'administration de médicaments biologiques. Les régimes d'anticorps combinés nécessitent souvent des essais cliniques complexes, des investissements élevés en R-D et des capacités de fabrication biologique avancées, ce qui entraîne des coûts de traitement élevés pour les patients et les systèmes de santé. De plus, les processus d'approbation réglementaires pour les produits biologiques combinés sont très complexes en raison de préoccupations liées à l'innocuité, aux risques d'immunogénicité et aux exigences d'évaluation de l'efficacité à long terme. Par exemple, entre 2022 et 2024, plusieurs candidats à l'immunothérapie en phase terminale ont subi des retards d'approbation en raison de problèmes de gestion de la toxicité et de taux de réponse incohérents entre les populations de patients, ce qui a limité la commercialisation plus rapide.

Principales possibilités de marché : agrandissement des plateformes de découverte de médicaments à l'IA et de prochaine génération

L'intégration de l'intelligence artificielle, de la biologie computationnelle et des technologies de dépistage à haut débit constitue une opportunité importante sur le marché de l'anticorps thérapeutique. Les plates-formes de découverte de médicaments à base d'IA sont de plus en plus utilisées pour concevoir de nouveaux anticorps bispécifiques, optimiser l'affinité de liaison avec l'antigène et prédire la réponse en association chez les patients cancéreux. Par exemple, entre 2024 et 2025, plusieurs entreprises biopharmaceutiques des États-Unis et de l'Europe ont adopté des plateformes de modélisation de protéines axées sur l'IA pour accélérer le développement de combinaisons d'anticorps de prochaine génération. De plus, les progrès réalisés dans le domaine de l'oncologie personnalisée, de la sélection des traitements à base de biomarqueurs et de l'immunothérapie de précision élargissent l'application des thérapies combinées d'anticorps sur les marchés des soins de santé développés et émergents.

Champ d'application du marché de la thérapie anticorporelle combinée

Le marché de l'association anticorps thérapeutique est segmenté en fonction du type, de l'indication, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché de la thérapie par association d'anticorps est segmenté en anticorps/anticorps combinés, anticorps bispécifiques, anticorps monoclonaux et autres. Le segment des anticorps bispécifiques a dominé le marché en 2025 avec une part de 38,62 %, tirée par sa forte capacité de ciblage à double antigène, une meilleure précision thérapeutique et une efficacité clinique supérieure en oncologie et en troubles immunitaires. L'adoption croissante en immunothérapie contre le cancer, l'augmentation des approbations réglementaires et un fort développement des pipelines en fin de phase renforcent encore sa domination. Les investissements continus en R-D réalisés par les principales sociétés pharmaceutiques et de biotechnologie accélèrent l'innovation dans les plateformes bispécifiques, ce qui en fait un choix privilégié pour les thérapies anticorps de prochaine génération. De plus, la demande croissante d'approches de traitement hautement ciblées et personnalisées renforce le leadership du marché dans ce segment.

Le segment des conjugués anti-drogues devrait connaître la croissance la plus rapide avec un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de thérapies oncologiques ciblées ayant une toxicité systémique réduite. Les progrès dans la chimie des liens, la conception de la charge utile et l'ingénierie des anticorps améliorent la stabilité des médicaments et l'efficacité thérapeutique. L'élargissement des essais cliniques à de multiples indications de cancer et l'augmentation de l'utilisation combinée avec des agents d'immunothérapie accélèrent l'adoption. De plus, l'expansion importante des pipelines par les entreprises de biotechnologie et l'augmentation des approbations réglementaires favorisent une croissance mondiale rapide.

- Par indication

Sur la base de l'indication, le marché est segmenté en cancer, VIH, et autres. Le segment du cancer a dominé le marché en 2025 avec une part de 72,45 %, sous l'effet de l'augmentation du fardeau mondial du cancer, de l'utilisation accrue de combinaisons d'immunothérapie à base d'anticorps et du succès clinique des thérapies monoclonales. L'expansion des pipelines de médicaments oncologiques, l'adoption croissante de médicaments de précision et l'augmentation des approbations pour les régimes combinés renforcent encore la domination du segment. Les hôpitaux et les établissements de recherche intègrent de plus en plus les thérapies à base d'anticorps pour améliorer les résultats du traitement. Les progrès continus en oncologie biologique appuient également un solide leadership sur le marché.

Le segment du VIH devrait connaître la croissance la plus rapide avec un TCAC de 7,8 % de 2026 à 2033, en raison de l'augmentation de la recherche sur les anticorps à action prolongée et les anticorps neutralisants. La demande croissante de solutions de remplacement à la thérapie antirétrovirale classique et l'accent mis de plus en plus sur le développement de remèdes fonctionnels accélèrent la croissance. L'augmentation du financement des organismes de santé mondiaux et une forte activité d'essais cliniques appuient davantage l'innovation. L'expansion de l'élaboration de stratégies de traitement immunitaire du VIH stimule l'adoption à l'échelle mondiale.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en orale, parentérale et autres. Le segment parentéral a dominé le marché en 2025 avec une part de 91,26 %, en raison de l'utilisation généralisée de l'administration intraveineuse et sous-cutanée pour les thérapies anticorps assurant une biodisponibilité élevée et une réponse thérapeutique rapide. Une solide infrastructure hospitalière, des protocoles cliniques établis et la préférence des médecins pour les produits biologiques injectables appuient davantage la domination. La plupart des thérapies à base d'anticorps approuvées reposent actuellement sur l'administration parentérale, renforçant ainsi sa position de leader dans la pratique clinique. En outre, une administration contrôlée et une meilleure surveillance du traitement contribuent à son adoption généralisée.

Le segment Oral devrait connaître la croissance la plus rapide avec un TCAC de 8,2 % de 2026 à 2033, sous l'effet des progrès réalisés dans les technologies de prestation des produits biologiques oraux et de l'amélioration de la stabilité de la formulation. L'augmentation de la préférence des patients pour les traitements non invasifs appuie la demande. Les innovations dans les systèmes de distribution de nanoparticules et les technologies d'encapsulation permettent l'administration orale de produits biologiques complexes. Les investissements croissants en R-D dans le développement des anticorps oraux accélèrent encore l'expansion du marché.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, centres spécialisés, etc. Le segment des hôpitaux a dominé le marché en 2025 avec une part de 63,18 %, tirée par l'afflux élevé de patients, une forte adoption de thérapies à base d'anticorps en oncologie et en maladies infectieuses, et la disponibilité d'une infrastructure de perfusion avancée. Les hôpitaux effectuent également d'importants essais cliniques et assurent l'administration contrôlée de produits biologiques sous la supervision d'experts. La demande croissante de traitements spécialisés contre le cancer et de systèmes centralisés de prestation de soins de santé soutient davantage la domination. Une forte intégration des anticorps thérapeutiques dans les protocoles de traitement hospitaliers renforce le leadership du marché.

Le segment des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 8,5 % de 2026 à 2033, en raison de la demande croissante de soins axés sur le patient et de modèles de traitement axés sur la commodité. L'adoption croissante de thérapies sous-cutanées auto-administrées soutient ce changement. L'expansion des services de perfusion à domicile et des technologies de surveillance des patients à distance améliore l'accessibilité. En outre, la réduction des coûts et l'amélioration de la conformité au traitement accélèrent l'adoption dans les établissements de soins à domicile.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacie de détail. Le segment de la pharmacie hospitalière a dominé le marché en 2025 avec une part de 68,74 %, tirée par l'achat centralisé de produits biologiques à coût élevé et de systèmes de distribution stricts basés sur les hôpitaux assurant une administration contrôlée et sécuritaire. Une forte intégration avec les voies de traitement des hôpitaux et les exigences réglementaires de conformité renforcent encore la domination. Les hôpitaux demeurent le principal point d'administration des produits biologiques, ce qui favorise la demande constante. En outre, les réseaux d'approvisionnement établis renforcent la position de ce segment sur le marché.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide avec un TCAC de 9,3 % de 2026 à 2033, entraîné par l'adoption rapide des soins de santé numériques et l'expansion des plateformes de cyberpharmacie. La demande croissante de produits biologiques et l'amélioration de la logistique de la chaîne du froid favorisent la croissance. L'intégration de la télémédecine aux pharmacies en ligne améliore l'accessibilité et la commodité des patients. La transformation numérique croissante des systèmes de soins de santé accélère encore l'expansion du marché.

Analyse régionale du marché de l'antibodyothérapie combinée

L'Amérique du Nord a dominé le marché de l'association d'anti-corps et a représenté la plus grande part des revenus de 38,62 % en 2025, appuyée par une infrastructure de fabrication de produits biologiques de pointe, la forte présence d'acteurs biopharmaceutiques clés et l'adoption croissante de l'association d'immunothérapie en oncologie et en traitement des maladies infectieuses. La région bénéficie également d'une solide activité de recherche clinique, de voies de réglementation favorables pour l'approbation des anticorps monoclonaux et bispécifiques, et d'un investissement important dans la médecine de précision et le développement biologique ciblé aux États-Unis et au Canada. La prévalence croissante du cancer et du VIH, ainsi que l'accès accru à l'immunothérapie avancée dans les établissements de soins spécialisés, continuent de renforcer la position de leader nord-américain sur le marché mondial.

Aperçu du marché de la combinaison anticorps aux États-Unis

L'anticorps combiné des États-Unis Le marché des thérapies connaît une forte croissance en raison de l'augmentation des investissements dans la recherche biologique de pointe, de l'expansion des programmes de traitement en oncologie et de l'adoption croissante de l'immunothérapie combinée pour le cancer et les maladies infectieuses. L'écosystème biopharmaceutique bien établi du pays, la présence de grands développeurs de médicaments à l'échelle mondiale et une forte activité d'essais cliniques stimulent l'innovation rapide dans les anticorps monoclonaux, bispécifiques et les combinaisons anticorps-médicaments conjugués. De plus, les voies d'approbation favorables de la FDA et l'accent croissant mis sur la médecine de précision accélèrent la commercialisation des thérapies anticorps de nouvelle génération dans les hôpitaux, les centres spécialisés et les établissements de recherche.

Perspectives du marché de l'Europe en matière d'antibodyothérapie combinée

Le marché européen de l'anticorporothérapie combinée demeure un contributeur majeur aux revenus mondiaux, sous l'impulsion d'un solide soutien gouvernemental à l'innovation biologique, à l'expansion des programmes de traitement du cancer et à l'adoption croissante de solutions d'immunothérapie avancées. La région bénéficie d'une base de fabrication pharmaceutique hautement développée et d'une solide collaboration universitaire-industrie dans la recherche sur les anticorps. L'utilisation généralisée de combinaisons thérapeutiques en oncologie et en traitement des maladies infectieuses favorise l'expansion du marché dans de grandes économies comme l'Allemagne, la France et le Royaume-Uni. L'augmentation des investissements dans la médecine de précision et l'harmonisation réglementaire croissante pour les approbations de produits biologiques continuent de renforcer la croissance régionale.

Royaume-Uni Combinaison Antibody Therapy Aperçu du marché

L'anticorps combiné du Royaume-Uni Le marché thérapeutique connaît une croissance régulière, soutenue par l'augmentation des investissements dans la recherche biopharmaceutique, l'augmentation des essais cliniques pour les anticorps monoclonaux et bispécifiques et l'adoption forte d'immunothérapie dans les soins oncologiques. La présence de grandes universités de recherche et d'entreprises de biotechnologie accélère l'innovation dans les thérapies biologiques mixtes. De plus, le Service national de la santé (SNS) met l'accent sur l'élargissement de l'accès aux traitements avancés contre le cancer et à la médecine personnalisée, ce qui contribue à l'adoption accrue de thérapies à base d'anticorps dans les établissements de soins spécialisés.

Allemagne Combinaison Antibody Therapy Aperçu du marché

Le marché allemand de l'association anti-corps est en expansion constante en raison de la forte base de fabrication pharmaceutique du pays, de l'infrastructure de recherche clinique avancée, et de l'accent croissant mis sur l'oncologie et l'immunologie thérapeutique. Les entreprises pharmaceutiques et biotechnologiques allemandes investissent activement dans la prochaine génération de conjugués anticorps-médicaments et les plateformes d'anticorps bispécifiques. Une forte prévalence du cancer et de solides systèmes de remboursement des soins de santé favorisent l'adoption de l'immunothérapie combinée dans les hôpitaux et les centres spécialisés. L'innovation continue dans la production de produits biologiques et la médecine de précision renforce la position de l'Allemagne sur le marché européen.

Aperçu du marché de l'antibodyothérapie combinée Asie-Pacifique

On s'attend à ce que le marché de l'anticorporothérapie combinée Asie-Pacifique enregistre une croissance rapide, en raison de l'augmentation des dépenses en soins de santé, de l'expansion des capacités de fabrication de produits biologiques, de l'augmentation du fardeau du cancer et des maladies infectieuses et de l'adoption croissante de traitements immunothérapeutiques avancés dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon investissent considérablement dans l'infrastructure de la biotechnologie et la capacité de recherche clinique. La région bénéficie également d'une participation accrue des entreprises pharmaceutiques mondiales aux essais cliniques et de fabrication locaux, améliorant l'accès aux thérapies monoclonales et bispécifiques des hôpitaux et des centres de soins spécialisés.

Aperçu du marché japonais de la combinaison anticorps

Le marché japonais de l'anticorps combiné connaît une croissance constante en raison de l'importance accordée à l'innovation en biotechnologie, de l'augmentation de la demande de traitement du cancer et de l'adoption croissante d'approches d'immunothérapie avancées. Les sociétés pharmaceutiques japonaises participent activement au développement de combinaisons d'anticorps monoclonaux et bispécifiques de la prochaine génération. La population vieillissante du pays et la forte prévalence des maladies chroniques stimulent la demande de thérapies biologiques ciblées. Un solide soutien réglementaire pour les approbations de médicaments innovateurs favorise également l'adoption plus rapide du marché.

Chine Combinaison de thérapies anticorps Aperçu du marché

Le marché chinois de l'antibodyothérapie combinée connaît une croissance rapide, en raison de l'augmentation de l'incidence du cancer, de l'augmentation de la capacité de fabrication de produits biologiques et du solide soutien du gouvernement à l'innovation en biotechnologie. L'augmentation des investissements dans les entreprises biopharmaceutiques nationales et l'augmentation de la participation aux essais cliniques mondiaux accélèrent le développement de la combinaison d'anticorps. La Chine assiste également à l'adoption croissante de traitements monoclonaux et bispécifiques d'anticorps en oncologie et en maladies infectieuses, appuyés par l'amélioration de l'infrastructure des soins de santé et l'élargissement de l'accès à l'immunothérapie avancée dans les hôpitaux et les centres spécialisés.

Part du marché de la thérapie anticorporelle combinée

L'industrie de l'antibodyothérapie combinée est principalement dirigée par des entreprises bien établies, notamment :

- Roche Holding AG (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Novartis AG (Suisse)

- AstraZeneca plc (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- Amgen Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Sanofi S.A. (France)

- Genentech, Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- BeiGene Ltd. (Chine)

- Innovent Biologics, Inc. (Chine)

- Zymeworks Inc. (Canada)

- Seagen Inc. (États-Unis)

- MorphoSys AG (Allemagne)

- ImmunoGen Inc. (États-Unis)

- MacroGenics, Inc. (États-Unis)

- Sutro Biopharma, Inc. (États-Unis)

- Xencor, Inc. (États-Unis)

- IGM Biosciences, Inc. (États-Unis)

- Akeso, Inc. (Chine)

- BeiGene (BeOne Medicines) (Chine)

- CureVac N.V. (Allemagne)

- BioNTech SE (Allemagne)

- GSK plc (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Daiichi Sankyo Company, Limited (Japon)

- Eisai Co., Ltd. (Japon)

- CSL Limited (Australie)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Amgen Research Munich GmbH (Allemagne)

Les derniers développements dans le marché de la combinaison anti-corps

- En février 2021, Eli Lilly and Company a reçu une autorisation d'utilisation d'urgence (EUA) de la FDA des États-Unis pour sa combinaison d'anticorps monoclonaux bamlanivimab et etesevimab pour le traitement de la COVID-19 légère à modérée chez les patients à haut risque. L'association a montré une réduction significative du risque d'hospitalisation et de décès par rapport au placebo, marquant l'un des premiers déploiements d'associations d'anticorps à grande échelle pendant la pandémie et accélérant l'adoption mondiale d'associations d'anticorps

- En juin 2021, la FDA des États-Unis a autorisé l'association d'anticorps de Regeneron, casirivimab et imdevimab (REGEN-COV) pour le traitement et la prévention du COVID-19 chez les personnes à haut risque. Les études cliniques ont montré une forte efficacité dans la réduction de la charge virale et la prévention de la progression de la maladie, renforçant le rôle des cocktails bi-anticorps comme stratégie thérapeutique d'intervention rapide pendant les éclosions de maladies infectieuses

- En mai 2021, la FDA américaine a approuvé Janssen Pharmaceutical Companies. Le traitement représente un anticorps bispécifique de nouvelle génération ciblant à la fois les voies EGFR et MET, augmentant les options de traitement oncologique de précision pour les cas de cancer du poumon résistants

- En mars 2022, la FDA des États-Unis a approuvé Opdualag, une combinaison de nivolumab et de relatlimab, marquant la première association de LAG-3 et PD-1 pour le mélanome non résécable ou métastatique. Cette approbation a introduit une nouvelle approche de combinaison d'inhibiteurs de points de contrôle, faisant progresser de façon significative les stratégies de traitement immuno-oncologie

- En février 2023, la FDA des États-Unis a accordé l'approbation complète du traitement combiné anticorps-médicaments à base de govitecan pour le cancer du sein métastatique métastatique HER2 positif aux récepteurs hormonaux. Cette étape a permis d'étendre l'utilisation clinique des combinaisons thérapeutiques fondées sur l'ADC au-delà du traitement tardif à des milieux thérapeutiques antérieurs, renforçant ainsi la croissance du pipeline d'oncologie

- En août 2023, la FDA des États-Unis a approuvé le talquetabab (Talvey), un anticorps bispécifique ciblant le GPRC5D et le CD3 pour le myélome multiple rechuté ou réfractaire. Cette approbation a mis en évidence le rôle croissant de la redirection des anticorps bispécifiques par les cellules T dans les cancers hématologiques et a renforcé la commercialisation de nouvelles combinaisons d'anticorps immunogènes

- En septembre 2023, les progrès cliniques dans les thérapies mixtes anti-LAG-3 comme le favezelimab et le pembrolizumab ont montré des résultats prometteurs dans le lymphome Hodgkin rechuté et les tumeurs solides. Ces développements ont démontré l'expansion des pipelines cliniques pour les combinaisons d'anticorps à double contrôle immunitaire ciblant les voies PD-1/LAG-3

- En avril 2025, la British Medicines and Healthcare Products Regulatory Agency (MHRA) a approuvé des thérapies combinées impliquant GSK-S Blenrep (belantabab mafodotin), un conjugué anticorps-médicament utilisé avec le bortézomib et la dexaméthasone pour le myélome multiple rechute. Les données cliniques montrent une amélioration des résultats de survie par rapport aux thérapies standard, renforçant le rôle des combinaisons basées sur l'ADC dans les tumeurs malignes hématologiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.