Global Commercial Air Brake Market

Taille du marché en milliards USD

TCAC :

%

USD

13.72 Billion

USD

17.33 Billion

2025

2033

USD

13.72 Billion

USD

17.33 Billion

2025

2033

| 2026 –2033 | |

| USD 13.72 Billion | |

| USD 17.33 Billion | |

| % | |

|

Segmentation du marché mondial des freins aériens commerciaux, par composant (compresseur, réservoir, soupape de pied, chambre de frein, etc.), type de frein (freins disques, freins contrôlés et freins à tambour), type de véhicule sur route (corps rigide, camion lourd, semi-remorque et autobus), utilisation finale (logistique, transports publics, construction et exploitation minière), canal de distribution (OEM et après-vente) Tendances et prévisions de l'industrie à 2033

Aperçu du marché des freins aériens commerciaux

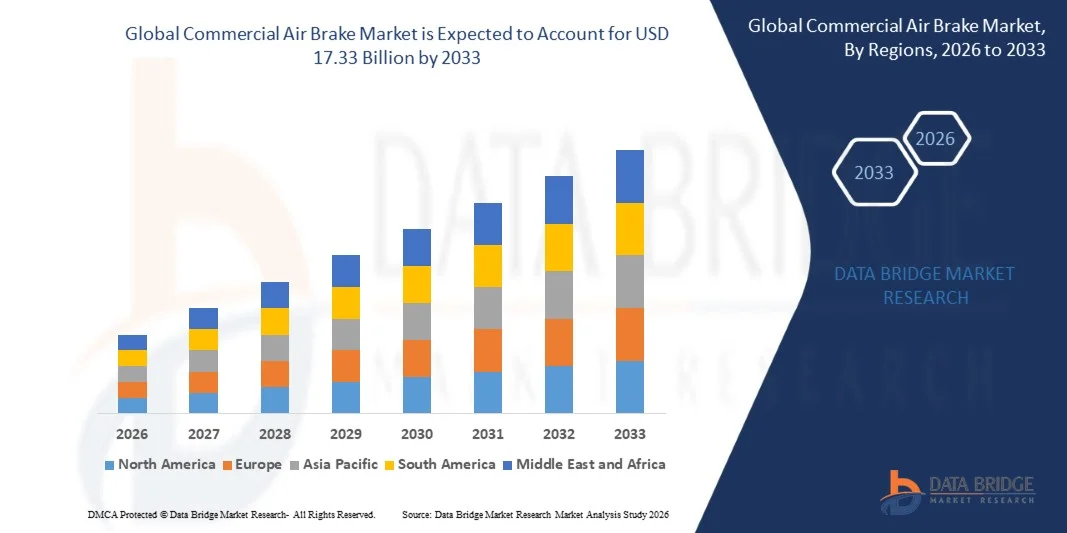

Selon l'analyse de marché de Data Bridge, le marché des freins aériens commerciaux a été évalué à13,72 milliards de dollars en 2025et devrait atteindre17,33 milliards de dollars en 2033, croissance à unTCAC de 2,97% de 2026 à 2033. Le marché connaît une croissance soutenue grâce à l'augmentation de la production de véhicules utilitaires lourds, à des réglementations gouvernementales strictes en matière de sécurité des véhicules et de performances de freinage, et à l'augmentation des investissements dans le transport de marchandises et l'infrastructure logistique.

La demande croissante de systèmes de freinage fiables pour les camions, les autobus, les remorques et les autres véhicules utilitaires lourds, combinée à l'expansion des activités de transport et de construction long-courriers, accélère l'adoption de technologies de pointe en matière de freinage à air. Les constructeurs intègrent de plus en plus les systèmes de freinage électronique (EBS), les systèmes de freinage antiblocage (ABS) et les composants légers résistant à la corrosion pour améliorer l'efficacité du freinage, la stabilité du véhicule et la sécurité opérationnelle tout en respectant les normes réglementaires en évolution et en réduisant les coûts d'entretien.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 13,72 milliards de dollars

- Valeur marchande prévue (2033) : 17,33 milliards de dollars

- Prévisions CAGR (2026-2033): 2,97%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du frein à air commercial avec la plus grande part de revenus d'environ 45 % en 2025, appuyée par des règlements rigoureux sur la sécurité des véhicules utilitaires, un réseau de transport de marchandises bien établi et la présence de fabricants de freins à air de premier plan.

- Le marché des freins aériens commerciaux en Asie et dans le Pacifique détient environ 20 % de la part du marché mondial et devrait connaître la croissance la plus rapide de 2026 à 2033, soutenue par une industrialisation rapide, l'expansion de l'infrastructure logistique, l'augmentation de la production de véhicules commerciaux et l'augmentation des investissements publics dans les réseaux de transport routier.

- Le segment des compresseurs détenait la plus grande part du marché en 2025. Les compresseurs servent de cœur aux systèmes de freinage à air comprimé en produisant de l'air comprimé nécessaire aux opérations de freinage, ce qui les rend indispensables à travers les camions, les autobus et les remorques. La hausse de la production de véhicules utilitaires lourds, associée à l'adoption croissante de systèmes de freinage électronique nécessitant une alimentation en air comprimé de haute performance, continue de soutenir la domination du segment. Les études du marché public indiquent également que les compresseurs sont le principal composant du marché des systèmes de freinage à air comprimé.

- Le segment des chambres de frein devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'intégration croissante de chambres de frein à membrane légère, à une demande accrue de remplacement dans les flottes commerciales vieillissantes et au déploiement accru de systèmes de freinage avancés dans les camions lourds. On s'attend à ce que l'accent soit mis de plus en plus sur l'amélioration de la réponse au freinage et la réduction des besoins en matière d'entretien pour accélérer l'adoption dans les circuits d'origine et d'après-vente.

- Les freins à disque détiennent la plus grande part du marché en 2025, en raison de l'adoption croissante de camions et d'autobus lourds en raison d'une dissipation de chaleur supérieure, de distances d'arrêt plus courtes, d'un relâchement des freins réduit et de la réduction des exigences d'entretien par rapport aux freins à tambour classiques. L'intégration croissante avec les systèmes de freinage à commande électronique (EBS), les systèmes de freinage antiblocage (ABS) et les systèmes avancés d'assistance au conducteur (ADAS) a renforcé la domination du segment.

- Le segment des freins à tambour devrait enregistrer la croissance la plus rapide entre 2026 et 2033 en raison de son déploiement intensif dans les poids lourds, les autobus et les remorques en raison de sa durabilité, de son coût d'acquisition moins élevé et de sa capacité à résister aux applications de transport commercial à forte charge. Les analyses de l'industrie continuent d'indiquer que les freins à tambour constituent la configuration principale des freins à air comprimé.

Portée du rapport et segmentation du marché du freinage aérien commercial

|

Attributs |

Brake aérien commercial Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché du frein aérien commercial

Tendance : l'adoption croissante de systèmes de freinage par air électroniquement contrôlés et intelligents

L'accent mis de plus en plus sur la sécurité des véhicules utilitaires, la conformité à la réglementation et l'efficacité opérationnelle de la flotte accélère la transition des systèmes de freinage pneumatique classiques aux technologies de freinage à air électroniquement contrôlées par les poids lourds, les autobus et les remorques. Les systèmes traditionnels de freinage à air dépendent fortement de l'actionnement mécanique et des temps de réponse plus longs, tandis que les systèmes de freinage à commande électronique permettent une réponse plus rapide aux freins, une meilleure stabilité du véhicule, des distances d'arrêt plus courtes et une meilleure intégration avec les systèmes avancés d'assistance au conducteur (ADAS).

Dans les véhicules utilitaires modernes, les constructeurs intègrent des systèmes de freinage électroniquement commandés, par exemple la plate-forme modulaire du système de freinage de ZF (mBSP XBS), qui est entrée en production en série avec les principaux constructeurs européens en 2024, combine la commande électronique centralisée des freins avec l'ADAS pour améliorer la réponse au freinage et la stabilité du véhicule. Les fabricants de remorques déploient également des systèmes de freinage électronique intelligents (EBS) équipés d'un système de surveillance de la pression des pneus et de diagnostics compatibles avec les nuages qui surveillent en permanence les performances des freins et la santé du système, améliorant le temps d'attente de la flotte et réduisant les besoins d'entretien.

Le déploiement rapide de véhicules utilitaires connectés et de technologies de conduite autonome augmente encore la demande de systèmes intelligents de freinage à air capables de communiquer avec les technologies d'atténuation des collisions, de contrôle adaptatif des croisières et de contrôle électronique de la stabilité. En outre, la mise en œuvre du règlement général de sécurité de l'Union européenne (RSG II) à partir de juillet 2024 a accéléré l'adoption de techniques de freinage et de sécurité avancées pour les véhicules utilitaires lourds nouvellement immatriculés. Knorr-Bremse a également annoncé en 2024 qu'il deviendrait le premier fabricant à produire en masse un système de freinage électronique (EBS) aux États-Unis, soulignant l'adoption croissante par l'industrie de plates-formes de freinage commerciales à commande électronique.

Dynamique du marché des freins aériens commerciaux

Pilote clé du marché : Mise en oeuvre croissante du Règlement sur la sécurité des véhicules commerciaux de pointe

Les gouvernements du monde entier renforcent la réglementation sur la sécurité des véhicules utilitaires afin de réduire les accidents de la route, d'améliorer la sécurité du transport de marchandises et d'améliorer l'efficacité opérationnelle du parc automobile. L'augmentation de l'activité logistique, l'expansion de la production de véhicules lourds et les exigences de sécurité obligatoires encouragent les exploitants de parcs de véhicules et les constructeurs automobiles à remplacer les systèmes de freinage pneumatique classiques par des technologies de freinage à air électroniquement contrôlées offrant une amélioration des performances de freinage, de la fiabilité et de la conformité réglementaire.

Les constructeurs de véhicules commerciaux déploient de plus en plus des systèmes de freinage à air de pointe, par exemple Bendix Commercial Vehicle Systems accélère l'adoption de systèmes de freinage électropneumatique (EBS) en Amérique du Nord, mettant l'accent sur l'EBS comme fondement du futur système ADAS, des fonctions de conduite automatisée et des véhicules utilitaires électriques. De même, la plate-forme mBSP XBS de ZF permet une commande de frein évolutive de l'ABS à l'EBS complet tout en soutenant l'automatisation jusqu'au niveau SAE 5, aidant les fabricants à se conformer aux normes de sécurité mondiales en évolution.

De même, l'accent croissant mis par la réglementation sur l'évitement des collisions et les technologies avancées d'aide aux conducteurs entraîne des investissements dans les plates-formes de freinage intelligentes en Europe et en Amérique du Nord. Le règlement européen général de sécurité (RSG II), entré en vigueur en juillet 2024, exige de nombreuses technologies de sécurité avancées pour les véhicules utilitaires lourds nouvellement homologués, ce qui accélère considérablement le déploiement de systèmes de freinage électronique dans l'ensemble de l'industrie des véhicules utilitaires.

Principales contraintes et défis : exigences élevées en matière d'entretien et complexité du système montant

Les systèmes de freinage à air commerciaux modernes comprennent des unités de commande électronique, des capteurs, des vannes pneumatiques, des compresseurs et des modules de freinage commandés par logiciel qui nécessitent une inspection régulière, un étalonnage et une maintenance spécialisée pour maintenir une performance de freinage optimale. L'absence d'entretien adéquat de ces systèmes peut réduire l'efficacité du freinage, augmenter le temps d'arrêt des véhicules et augmenter les coûts d'exploitation des exploitants de parcs.

En outre, les systèmes de freinage à commande électronique nécessitent un équipement de diagnostic spécialisé et des techniciens formés, ce qui augmente les dépenses d'entretien par rapport aux systèmes de freinage pneumatique classiques. Les exploitants de petites flottes et les entreprises de transport sur les marchés sensibles aux coûts se heurtent souvent à des difficultés d'accessibilité en raison des coûts d'installation initiaux plus élevés et des besoins d'entretien continus. L'intégration croissante de l'ADAS et des commandes de freins électroniques ajoute également des exigences en matière de validation des logiciels et de cybersécurité, ce qui accroît la complexité du système.

Les constructeurs de véhicules commerciaux reconnaissent que la migration des freins à air classiques vers des architectures de freinage entièrement électroniques nécessite des investissements importants dans l'infrastructure de service, la formation des techniciens et le diagnostic numérique avant que les flottes puissent profiter pleinement des technologies de freinage intelligentes.

Principales possibilités de marché : expansion des véhicules commerciaux connectés et des technologies de conduite autonomes

Le déploiement croissant de véhicules utilitaires connectés, de technologies de conduite autonomes et de systèmes de transport intelligents crée d'importantes possibilités pour les fabricants de freins à air commerciaux de pointe. Les véhicules lourds modernes exigent de plus en plus des systèmes de freinage intégrés capables de communiquer avec les systèmes avancés d'assistance au conducteur, les plates-formes télématiques et les architectures autonomes de contrôle des véhicules pour améliorer la sécurité opérationnelle et l'efficacité du parc.

Les constructeurs de véhicules commerciaux intègrent de plus en plus des technologies intelligentes de freinage à air, par exemple la plate-forme de freinage XBS mBSP de ZF soutient le contrôle électronique centralisé, la capacité du logiciel en direct et l'architecture prête à l'automatisation, permettant une intégration transparente avec les systèmes de conduite autonomes. De même, Bendix identifie les systèmes de freinage électropneumatique (EBS) comme plate-forme habilitante pour les futures fonctions ADAS et les véhicules utilitaires hautement automatisés en Amérique du Nord.

En outre, les investissements croissants dans le transport de marchandises connecté, la gestion numérique du parc et la logistique autonome accélèrent la demande de technologies de freinage intelligentes capables de soutenir l'entretien prédictif et le diagnostic en temps réel des véhicules. Knorr-Bremse continue d'élargir son portefeuille de véhicules utilitaires numériques en intégrant des systèmes de freinage avec des technologies de véhicules connectés conçues pour améliorer la sécurité du parc, l'efficacité opérationnelle et la fonctionnalité automatisée des véhicules sur les marchés mondiaux des véhicules utilitaires.

Portée du marché des freins aériens commerciaux

Le marché est segmenté en fonction de la composante, du type de frein, du type de véhicule routier, de l'utilisation finale et du canal de distribution.

- Par composante

Sur la base de la composante, le marché commercial des freins à air est segmenté en compresseur, réservoir, soupape de pied, chambre de frein, et autres. Le segment des compresseurs détenait la plus grande part du marché en 2025. Les compresseurs servent de cœur aux systèmes de freinage à air comprimé en produisant de l'air comprimé nécessaire aux opérations de freinage, ce qui les rend indispensables à travers les camions, les autobus et les remorques. La hausse de la production de véhicules utilitaires lourds, associée à l'adoption croissante de systèmes de freinage électronique nécessitant une alimentation en air comprimé de haute performance, continue de soutenir la domination du segment. Les études du marché public indiquent également que les compresseurs sont le principal composant du marché des systèmes de freinage à air comprimé.

Le segment des chambres de frein devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'intégration croissante de chambres de frein à membrane légère, à une demande accrue de remplacement dans les flottes commerciales vieillissantes et au déploiement accru de systèmes de freinage avancés dans les camions lourds. On s'attend à ce que l'accent soit mis de plus en plus sur l'amélioration de la réponse au freinage et la réduction des besoins en matière d'entretien pour accélérer l'adoption dans les circuits d'origine et d'après-vente.

- Par type de frein

Sur la base du type de frein, le marché des freins à air comprimé est segmenté en freins à disque, freins à commande et freins à tambour. Les freins à disque détiennent la plus grande part du marché en 2025, en raison de l'adoption croissante de camions et d'autobus lourds en raison d'une dissipation de chaleur supérieure, de distances d'arrêt plus courtes, d'un relâchement des freins réduit et de la réduction des exigences d'entretien par rapport aux freins à tambour classiques. L'intégration croissante avec les systèmes de freinage à commande électronique (EBS), les systèmes de freinage antiblocage (ABS) et les systèmes avancés d'assistance au conducteur (ADAS) a renforcé la domination du segment.

Le segment des freins à tambour devrait enregistrer la croissance la plus rapide entre 2026 et 2033 en raison de son déploiement intensif dans les poids lourds, les autobus et les remorques en raison de sa durabilité, de son coût d'acquisition moins élevé et de sa capacité à résister aux applications de transport commercial à forte charge. Les analyses de l'industrie continuent d'indiquer que les freins à tambour constituent la configuration principale des freins à air comprimé.

- Par type de véhicule sur route

Sur la base du type de véhicule sur route, le marché des freins à air comprimé est segmenté en carrosserie rigide, camion lourd, semi-remorque et autobus. Le segment des poids lourds détenait la plus grande part du marché en 2025 en raison de la croissance des activités de transport de marchandises, de l'expansion des réseaux logistiques et de l'installation obligatoire de systèmes de freinage aérien dans les véhicules utilitaires à forte charge. L'augmentation des mouvements transfrontaliers de fret et l'expansion de la flotte continuent de renforcer la demande de technologies de pointe dans ce secteur.

Le segment des autobus devrait enregistrer la croissance la plus rapide entre 2026 et 2033, grâce à l'augmentation des investissements dans les infrastructures de transport en commun, à l'augmentation des achats d'autobus électriques et à faible émission, et à la réglementation stricte en matière de sécurité des passagers, qui exige des technologies avancées de freinage aérien. L'expansion de l'urbanisation et les initiatives gouvernementales visant à moderniser les flottes de transport en commun accélèrent encore la croissance du segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des freins à air commercial est segmenté en logistique, transport en commun, construction et exploitation minière. Le segment de la logistique détenait la plus grande part du marché en 2025 en raison de l'augmentation des mouvements de fret commercial, de l'expansion rapide des chaînes d'approvisionnement en commerce électronique et de la modernisation continue de la flotte par les opérateurs logistiques. La demande croissante de transport lourd sûr, efficace et fiable continue d'appuyer l'adoption généralisée de systèmes perfectionnés de freinage à air.

Le secteur des transports en commun devrait enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'augmentation des investissements dans la mobilité urbaine durable, de l'expansion des réseaux de transport en commun rapide (RTB), de l'adoption croissante d'autobus électriques et hybrides, et de la réglementation de sécurité rigoureuse qui favorise les systèmes de freinage par voie électronique avancés dans les parcs de transport en commun.

- Par canal de distribution

Sur la base du canal de distribution, le marché du frein à air commercial est segmenté en OEM et en après-vente. En 2025, le segment d'OEM détenait la plus grande part du marché, soit environ 67,5 %, grâce à la forte production de véhicules commerciaux et à l'installation en usine de technologies de freinage à air de pointe, y compris des systèmes de freinage à commande électronique. L'augmentation des exigences réglementaires et l'intégration des technologies de sécurité au stade de la fabrication continuent de renforcer la domination des OEM.

Le segment de l'après-vente devrait enregistrer la croissance la plus rapide à un TCAC d'environ 9,9 % au cours de la période de prévision, en raison de la croissance mondiale du parc de véhicules utilitaires, de l'augmentation de la demande de remplacement des composants de frein et de l'augmentation des besoins d'entretien associés aux systèmes de freinage à commande électronique. Les parcs de véhicules vieillissants et les pratiques de maintenance prédictive appuient davantage l'expansion du segment.

Analyse régionale du marché du freinage aérien commercial

Amérique du Nord Aperçu du marché des freins aériens commerciaux

L'Amérique du Nord a dominé le marché du frein à air commercial avec la plus grande part de revenus d'environ 45 % en 2025, appuyée par des règlements rigoureux sur la sécurité des véhicules utilitaires, un réseau de transport de marchandises bien établi et la présence de fabricants de freins à air de premier plan. La région bénéficie d'une production et d'une vente élevées de poids lourds et de remorques, de l'adoption croissante de systèmes de freinage à commande électronique (EBS) et d'initiatives de modernisation continue de la flotte. Les investissements croissants dans les véhicules commerciaux connectés, les systèmes avancés d'assistance aux conducteurs (ADAS) et l'entretien prédictif du parc de véhicules renforcent encore la demande de systèmes avancés de frein à air commercial dans les secteurs de la logistique, de la construction et des transports publics.

Aperçu du marché américain des freins aériens commerciaux

Le marché américain du frein à air commercial a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par l'expansion du transport de marchandises, l'augmentation de la production de camions de classe 8 et des normes de sécurité rigoureuses établies par les autorités fédérales des transports. Les exploitants de parcs de véhicules adoptent de plus en plus des systèmes de freinage à commande électronique, des systèmes de freinage antiblocage (ABS) et des technologies de freinage connectées pour améliorer la sécurité des véhicules, l'efficacité opérationnelle et la conformité réglementaire. Le déploiement croissant de technologies de camionnage autonomes et de plates-formes de gestion intelligente de la flotte soutient davantage l'expansion du marché.

Aperçu du marché canadien des freins aériens commerciaux

Le marché canadien du frein à air commercial devrait connaître une croissance importante de 2026 à 2033, en raison de l'expansion du transport de marchandises, de l'augmentation des investissements dans la modernisation de la flotte commerciale et de la réglementation rigoureuse en matière de sécurité des véhicules régissant les poids lourds et les remorques. L'augmentation des échanges transfrontaliers avec les États-Unis, conjuguée à l'adoption croissante de systèmes de freinage électroniquement commandé (EBS), de systèmes de freinage antiblocage (ABS) et de technologies de gestion de flotte connectées, accélère la demande de systèmes de freinage à air commercial de pointe. De plus, l'accroissement du développement des infrastructures, des activités minières et de la demande de remplacement pour les parcs de véhicules utilitaires vieillissants appuie davantage la croissance du marché partout au pays.

Perspectives du marché européen du freinage aérien commercial

L'Europe est le deuxième marché en importance pour les freins à air commercial, avec environ 30 % en 2025, principalement grâce à des réglementations strictes en matière de sécurité des véhicules, à l'adoption rapide de technologies de freinage intelligentes et à l'augmentation des investissements dans les transports commerciaux durables. La mise en œuvre du règlement général de sécurité de l'Union européenne (RSG II) encourage les fabricants à intégrer les systèmes de freinage avancés avec le contrôle électronique de la stabilité et l'ADAS. Le remplacement croissant des parcs commerciaux vieillissants et la demande croissante de véhicules lourds connectés continuent d'appuyer la croissance du marché régional.

Aperçu du marché des freins aériens commerciaux au Royaume-Uni

Le marché du frein à air commercial du Royaume-Uni devrait connaître une croissance notable de 2026 à 2033, en raison de l'expansion des activités logistiques, de l'augmentation des investissements dans les transports publics et de l'adoption croissante de technologies de pointe en matière de sécurité des véhicules utilitaires. Les exploitants de la flotte se concentrent sur la réduction des coûts de maintenance et l'amélioration de l'efficacité opérationnelle grâce à des solutions de maintenance prédictive et à des systèmes de freinage électroniquement contrôlés. La transition en cours vers les véhicules utilitaires connectés et à faible émission devrait accélérer la demande du marché.

Allemagne Aperçu du marché des freins aériens commerciaux

En 2025, le marché allemand du frein à air commercial a représenté la plus grande part des revenus en Europe, soutenue par la forte base de fabrication de véhicules commerciaux du pays et la présence de grands fabricants de systèmes de freinage tels que Knorr-Bremse et ZF. L'augmentation de la production de poids lourds, les progrès technologiques continus dans les systèmes de freinage électronique et les investissements croissants dans les véhicules commerciaux autonomes et connectés continuent de stimuler l'expansion du marché. De fortes exigences réglementaires en matière de conformité encouragent l'adoption généralisée de technologies intelligentes de freinage à air.

Aperçu du marché des freins aériens commerciaux en Asie et dans le Pacifique

Le marché du frein aérien commercial Asie-Pacifique, qui détient environ 20 % de la part du marché mondial, devrait connaître la croissance la plus rapide de 2026 à 2033, soutenue par l'industrialisation rapide, l'expansion de l'infrastructure logistique, l'augmentation de la production de véhicules commerciaux et l'augmentation des investissements publics dans les réseaux de transport routier. La demande croissante de poids lourds et d ' autobus dans les pays en développement, conjuguée à une réglementation plus stricte en matière de sécurité des véhicules utilitaires, accélère l ' adoption de systèmes de freinage à air perfectionnés. La présence croissante des fabricants mondiaux et régionaux contribue également à la croissance du marché dans toute la région.

Le marché japonais des freins aériens commerciaux

Le marché japonais du frein à air commercial devrait connaître une forte croissance de 2026 à 2033 en raison de l'adoption croissante de systèmes de transport intelligents, de technologies de pointe pour les véhicules utilitaires et de solutions de gestion du parc. Les constructeurs de véhicules commerciaux intègrent des systèmes de freinage à commande électronique pour améliorer la sécurité opérationnelle, la stabilité des véhicules et l'efficacité énergétique. L'augmentation des investissements dans les technologies de conduite autonome et l'infrastructure logistique de la prochaine génération contribuent au développement du marché.

Chine Commercial Freins Aperçu du marché aérien

En 2025, le marché chinois du frein à air commercial représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à la position du pays en tant que premier producteur mondial de véhicules utilitaires, à l'expansion rapide des industries de la logistique et du commerce électronique et à des investissements substantiels dans les infrastructures de transport. L'augmentation de la production de poids lourds, l'application de règles plus strictes en matière de sécurité des véhicules et l'adoption croissante de systèmes de freinage électronique par les fabricants nationaux accélèrent la croissance du marché. La hausse des exportations de véhicules commerciaux et les initiatives de modernisation continue de la flotte renforcent encore le leadership de la Chine sur le marché régional.

Part du marché du frein aérien commercial

L'industrie du frein à air commercial est principalement dirigée par des entreprises bien établies, notamment :

- Knorr-Bremse AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Wabtec Corporation (États-Unis)

- méritoire, Inc. (États-Unis)

- Haldex AB (Suède)

- Nabtesco Automotive Corporation (Japon)

- Tenneco Inc. (États-Unis)

- Freins India Private Limited (Inde)

- UNO Minda Limited (Inde)

- Groupe ANAND (Inde)

- SORL Auto Parts, Inc. (Chine)

- TSE Brains Inc. (Canada)

- Fricción y Tecnología, S.A. de C.V. (Mexique)

- Systèmes de freinage de conduite (Turquie)

- Systèmes de frein à air Yumak (Turquie)

Derniers développements sur le marché du freinage aérien commercial

- En août 2026, Knorr-Bremse AG, partenariat stratégique, Knorr-Bremse a annoncé un partenariat stratégique avec un fabricant de véhicules utilitaires électriques de premier plan pour développer des systèmes de freinage de nouvelle génération spécialement conçus pour les camions et les autobus électriques. La collaboration vise à améliorer l'efficacité du freinage, la récupération d'énergie et la sécurité des véhicules tout en favorisant l'adoption croissante de véhicules utilitaires à émissions nulles. Ce partenariat renforce la position de Knorr-Bremse dans le domaine de la mobilité durable et devrait accélérer l'innovation sur le marché des freins aériens commerciaux.

- En septembre 2025, WABCO, Product Launch, WABCO a dévoilé une nouvelle génération de systèmes de freinage à air intelligent capables d'optimiser les performances de freinage en temps réel grâce à des contrôles électroniques avancés et à des diagnostics prédictifs. La solution est conçue pour améliorer la sécurité des véhicules, réduire les exigences d'entretien et améliorer l'efficacité opérationnelle du parc. Ce développement renforce la transition de l'industrie vers des technologies de freinage intelligentes et connectées et renforce la position concurrentielle de WABCO sur le marché.

- En juillet 2024, Bendix Commercial Vehicle Systems, Expansion de la capacité, Bendix Commercial Vehicle Systems a élargi ses activités de fabrication en Amérique du Nord afin d'accroître la production de composants avancés de frein à air commercial. L'expansion vise à renforcer la résilience de la chaîne d'approvisionnement, à améliorer l'efficacité de la production et à répondre à la demande croissante des fabricants et des clients du marché de l'après-vente. Cet investissement améliore les capacités de fabrication de Bendix tout en appuyant l'adoption croissante de systèmes de freinage à air commercial de pointe en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.