Global Commercial Boiler Market

Taille du marché en milliards USD

TCAC :

%

USD

10.71 Billion

USD

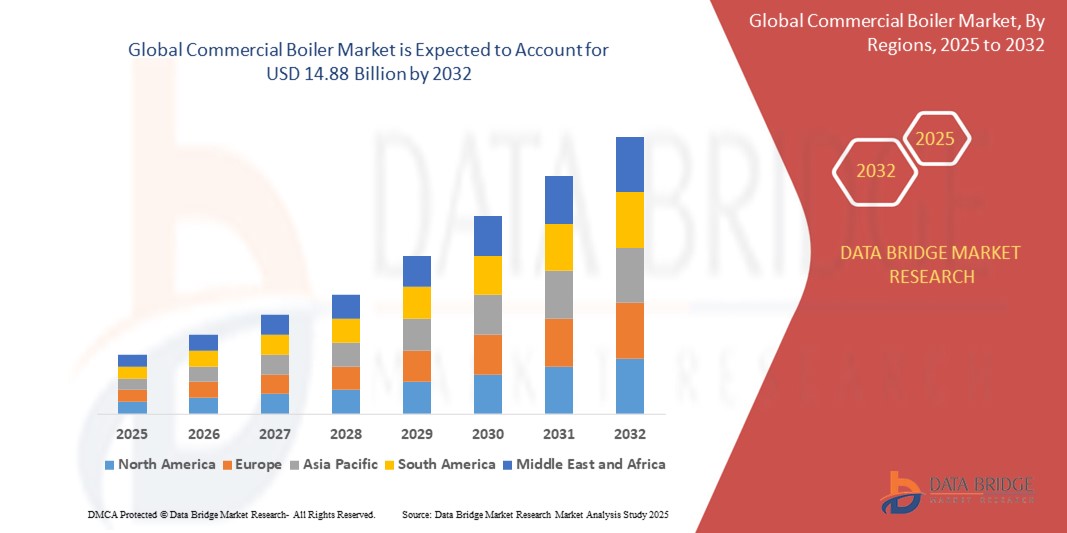

14.88 Billion

2024

2032

USD

10.71 Billion

USD

14.88 Billion

2024

2032

| 2025 –2032 | |

| USD 10.71 Billion | |

| USD 14.88 Billion | |

| % | |

|

Segmentation du marché mondial des chaudières commerciales, par type de combustible (gaz naturel, pétrole, charbon et autres), technologie (à condensation et sans condensation), capacité (moins de 10 MMBTU/h, 10 à 50 MMBTU/h et autres), utilisation finale (bureaux, hôpitaux, établissements d'enseignement, hébergement et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des chaudières commerciales ?

- La taille du marché mondial des chaudières commerciales était évaluée à 10,71 milliards USD en 2024 et devrait atteindre 14,88 milliards USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- Le marché des chaudières commerciales connaît une forte croissance grâce à la demande croissante de solutions de chauffage efficaces et fiables dans divers secteurs. Face à la volonté des entreprises et des institutions d'améliorer leur efficacité opérationnelle et de réduire leurs coûts énergétiques, les chaudières commerciales deviennent des éléments essentiels des infrastructures modernes. Plusieurs facteurs, notamment les avancées technologiques en matière de chaudières, les réglementations strictes en matière d'efficacité énergétique et le besoin de solutions énergétiques durables, stimulent ce marché.

Quels sont les principaux points à retenir du marché des chaudières commerciales ?

- Les avancées technologiques jouent un rôle majeur dans l'évolution du marché. Des innovations telles que les chaudières à condensation, qui offrent un rendement élevé grâce à la récupération et à la réutilisation de la chaleur des fumées, gagnent en popularité. Ces technologies améliorent l'efficacité énergétique et contribuent à réduire les coûts d'exploitation et les émissions de carbone.

- De plus, l'intégration de systèmes de contrôle avancés et de fonctions d'automatisation permet une gestion précise de la température et une meilleure surveillance des performances, renforçant encore l'attrait des chaudières commerciales.

- L'Amérique du Nord a dominé le marché des chaudières commerciales avec la plus grande part de revenus de 38,5 % en 2024, grâce à la forte demande des bâtiments commerciaux, des hôpitaux et des établissements d'enseignement, ainsi qu'à des réglementations strictes en matière d'efficacité énergétique.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,9 % entre 2025 et 2032, grâce au développement des infrastructures, à l'urbanisation et à l'augmentation de l'activité de construction commerciale en Chine, en Inde et en Asie du Sud-Est.

- Le segment du gaz naturel a dominé le marché avec la plus grande part de revenus de 46,3 % en 2024, en raison de son profil de combustion plus propre, de sa rentabilité et de sa disponibilité généralisée dans les économies développées et émergentes.

Portée du rapport et segmentation du marché des chaudières commerciales

|

Attributs |

Informations clés sur le marché des chaudières commerciales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des chaudières commerciales ?

« Évolution vers des solutions de chaudières intelligentes, durables et hybrides »

- Le marché des chaudières commerciales connaît une transformation technologique, portée par des préoccupations environnementales croissantes, des normes d'émission plus strictes et une demande d'efficacité énergétique élevée dans les systèmes de chauffage.

- Les fabricants investissent de plus en plus dans des systèmes de chaudières à condensation et hybrides qui combinent des unités à gaz avec des éléments chauffants électriques ou à énergie renouvelable pour optimiser la consommation d'énergie et réduire les émissions de carbone.

- En juin 2024, Bosch Thermotechnology (Allemagne) a lancé une nouvelle gamme de chaudières à condensation intégrées à des commandes intelligentes basées sur l'IoT pour le diagnostic en temps réel, l'optimisation de l'efficacité et la maintenance prédictive dans les bâtiments commerciaux.

- La tendance comprend également l'intégration de systèmes de gestion de l'énergie des bâtiments (BEMS) alimentés par l'IA pour ajuster dynamiquement le fonctionnement des chaudières en fonction de l'occupation, des conditions ambiantes et des tarifs énergétiques.

- L'adoption de chaudières compatibles avec les biocarburants et prêtes pour l'hydrogène se développe dans des régions comme l'Europe et l'Amérique du Nord, à mesure que les gouvernements fixent des objectifs de décarbonisation à long terme et offrent des incitations à la rénovation écologique.

- Cette évolution remodèle le marché en alignant l'infrastructure de chauffage commerciale sur les mandats ESG, les objectifs de réduction des coûts opérationnels et la poussée des technologies de construction intelligentes dans les développements urbains.

Quels sont les principaux moteurs du marché des chaudières commerciales ?

- Les réglementations strictes sur les émissions industrielles et des bâtiments, telles que les normes MACT de l'EPA américaine pour les chaudières et la directive européenne sur l'écoconception, poussent les entreprises vers des chaudières à faibles émissions et à haut rendement.

- En mars 2024, le gouvernement britannique a introduit une nouvelle subvention dans le cadre de son programme de modernisation des chaudières pour accélérer l'adoption de systèmes de chaudières commerciales à biomasse et hybrides dans les bâtiments publics et les zones commerciales.

- La demande croissante de l'immobilier commercial, en particulier dans les secteurs de la santé, de l'éducation et de l'hôtellerie, entraîne des mises à niveau des chaudières à haut rendement énergétique pour une meilleure qualité de l'air intérieur et des coûts de cycle de vie réduits.

- L'urbanisation croissante et les initiatives de villes intelligentes augmentent le besoin de systèmes de chauffage automatisés et surveillés à distance qui garantissent la disponibilité, la conformité réglementaire et l'optimisation énergétique.

- L'expansion dans les économies émergentes telles que l'Inde, le Brésil et l'Asie du Sud-Est alimente la demande du marché en raison de l'augmentation des investissements dans les infrastructures, les hôtels et les installations de fabrication nécessitant des sources de chaleur fiables.

Quel facteur freine la croissance du marché des chaudières commerciales ?

- Une contrainte majeure est le coût initial élevé des chaudières à condensation et hybrides avancées, qui décourage souvent les petites et moyennes entreprises de remplacer les systèmes existants malgré les économies à long terme.

- Par exemple, plusieurs PME du secteur de l'hôtellerie ont signalé des obstacles en matière de dépenses d'investissement pour adopter des systèmes conformes aux normes à faible émission de NOx ou pour passer à des unités prêtes pour les biocarburants, ce qui ralentit la pénétration du marché.

- Les défis de la modernisation des bâtiments anciens, en particulier ceux dont l'espace est limité ou dont l'infrastructure de tuyauterie est obsolète, rendent l'intégration de systèmes de chaudières modernes techniquement complexe et coûteuse.

- Il existe également un manque de main-d'œuvre qualifiée pour l'installation, la mise en service et la maintenance des chaudières commerciales avancées, en particulier dans les marchés en développement où la formation et la certification sont limitées.

- Alors que des acteurs mondiaux tels que Viessmann (Allemagne) et Cleaver-Brooks (États-Unis) développent des solutions modulaires et plug-and-play pour faciliter l'adoption, la fragmentation du marché et les besoins élevés de personnalisation restent des obstacles importants.

Comment le marché des chaudières commerciales est-il segmenté ?

Le marché est segmenté en fonction du type de carburant, de la technologie, de la capacité et de l’utilisation finale.

- Par type de carburant

Selon le type de combustible, le marché des chaudières commerciales est segmenté en gaz naturel, fioul, charbon et autres. Le gaz naturel a dominé le marché avec la plus grande part de chiffre d'affaires (46,3 %) en 2024, grâce à son profil de combustion plus propre, sa rentabilité et sa large disponibilité dans les économies développées et émergentes. L'accent réglementaire croissant mis sur la réduction des émissions de carbone a conduit de nombreuses installations commerciales à remplacer leurs chaudières au charbon et au fioul par des systèmes au gaz naturel.

Le segment pétrolier devrait enregistrer une croissance modérée au cours de la période de prévision, en particulier dans les zones reculées ou rurales où l’accès au gazoduc est limité et le développement des infrastructures est plus lent.

- Par technologie

Sur le plan technologique, le marché se divise en deux catégories : à condensation et sans condensation. En 2024, le segment des chaudières à condensation a dominé le marché des chaudières commerciales avec une part de marché dominante de 57,8 %, grâce à son rendement énergétique élevé et à sa capacité à capter la chaleur latente des gaz d'échappement. Son adoption est stimulée par le renforcement des réglementations en matière de performance énergétique aux États-Unis, au Royaume-Uni et en Europe, ainsi que par la demande croissante des écoles, des hôtels et des complexes de bureaux pour des solutions de chauffage à faibles émissions.

Pendant ce temps, le segment sans condensation continue de servir les systèmes existants, mais devrait progressivement décliner en raison de l'inefficacité énergétique et des mandats de rénovation.

- Par capacité

En termes de capacité, le marché est segmenté en moins de 10 MMBTU/h, 10 à 50 MMBTU/h et autres. Le segment 10 à 50 MMBTU/h dominait le marché avec une part de chiffre d'affaires de 39,2 % en 2024, principalement tirée par la demande des institutions de moyenne et grande taille, telles que les hôpitaux, les universités et l'immobilier commercial, nécessitant un chauffage constant et à haut rendement.

Le segment des moins de 10 MMBTU/h devrait connaître une croissance constante, soutenu par des installations dans des établissements plus petits tels que des cafés, des motels et des écoles où les besoins en espace et en énergie sont plus limités.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en bureaux, hôpitaux, établissements d'enseignement, hébergement et autres. Le segment des hôpitaux représentait la plus grande part de marché, avec 33,7 % en 2024, en raison d'une demande de chauffage continue, d'une consommation d'eau élevée et de réglementations strictes en matière de qualité de l'air intérieur et de confort. Les investissements dans les infrastructures de santé, notamment en Asie-Pacifique et en Amérique du Nord, contribuent largement à cette domination.

Le segment des établissements d'enseignement devrait connaître la croissance la plus rapide, tirée par les rénovations scolaires en cours, l'augmentation des inscriptions d'étudiants et l'augmentation des investissements en matière de développement durable dans les opérations des campus à l'échelle mondiale.

Quelle région détient la plus grande part du marché des chaudières commerciales ?

- L'Amérique du Nord a dominé le marché des chaudières commerciales, avec une part de chiffre d'affaires de 38,5 % en 2024, portée par une forte demande des bâtiments commerciaux, des hôpitaux et des établissements d'enseignement, ainsi que par des réglementations strictes en matière d'efficacité énergétique. L'accent mis par la région sur la modernisation des systèmes de chauffage existants par des chaudières à faibles émissions constitue un moteur de croissance majeur.

- Les États-Unis sont en tête de la demande régionale en raison du remplacement des infrastructures vieillissantes, des incitations fédérales pour les équipements économes en énergie et d'une tendance croissante vers les chaudières à condensation dans les bureaux, les écoles et les établissements d'hébergement.

- La domination de l'Amérique du Nord est également soutenue par des investissements importants dans les initiatives de construction écologique, la présence de fabricants de chaudières clés et une sensibilisation croissante à la réduction de l'empreinte carbone dans les systèmes de chauffage commerciaux.

Aperçu du marché américain des chaudières commerciales

En 2024, le marché américain des chaudières commerciales détenait la plus grande part de marché en Amérique du Nord, stimulé par la demande d'infrastructures modernes, l'adoption généralisée des chaudières au gaz naturel et les exigences réglementaires telles que la conformité ENERGY STAR. L'utilisation intensive de ces chaudières dans les hôpitaux, les campus universitaires et les bâtiments gouvernementaux continue de soutenir une croissance soutenue.

Aperçu du marché canadien des chaudières commerciales

Le marché canadien des chaudières commerciales connaît une croissance constante, soutenu par des programmes de rénovation énergétique, des objectifs de neutralité carbone et un climat froid qui permet de chauffer toute l'année. L'adoption croissante de ces technologies dans les secteurs institutionnel et hôtelier stimule les investissements dans les technologies de condensation.

Quelle région connaît la croissance la plus rapide sur le marché des chaudières commerciales ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, grâce au développement des infrastructures, à l'urbanisation et à la croissance de la construction commerciale en Chine, en Inde et en Asie du Sud-Est. La région connaît une forte demande de systèmes de chauffage rentables et performants. Des pays comme la Chine et l'Inde investissent rapidement dans l'immobilier commercial, les établissements d'enseignement et les établissements de santé, stimulant ainsi l'installation de chaudières commerciales de moyenne à grande capacité. L'adoption croissante de chaudières à gaz naturel et à haut rendement énergétique, notamment les modèles à condensation, accélère la transition régionale vers l'abandon des systèmes au charbon.

Aperçu du marché chinois des chaudières commerciales

En 2024, le marché chinois des chaudières commerciales représentait la plus grande part de la région Asie-Pacifique, porté par une expansion urbaine rapide, les politiques de transition énergétique et la modernisation des systèmes obsolètes des hôpitaux et des bureaux commerciaux. Les mesures gouvernementales de réduction des émissions favorisent l'installation de chaudières à condensation à grande échelle.

Aperçu du marché indien des chaudières commerciales

Le marché indien des chaudières commerciales connaît une croissance rapide grâce à l'essor de la construction commerciale, au développement des villes intelligentes et à la hausse des investissements dans les secteurs de la santé et de l'hôtellerie. Des politiques de soutien telles que le programme « Unnat Jyoti » et le développement des infrastructures de gaz favorisent l'adoption de systèmes de chauffage plus propres et plus performants.

Quelles sont les principales entreprises du marché des chaudières commerciales ?

L'industrie des chaudières commerciales est principalement dirigée par des entreprises bien établies, notamment :

- Babcock & Wilcox Enterprises, Inc. (États-Unis)

- Thermax Ltd. (Inde)

- General Electric (États-Unis)

- Doosan Heavy Industries & Construction (Corée du Sud)

- Siemens (Allemagne)

- IHI Corporation (Japon)

- DEC (Dongfang Electric Corporation) (Chine)

- Bharat Heavy Electricals Ltd. (Inde)

- Hurst Boiler & Welding Co, Inc. (États-Unis)

- Bryan Steam (États-Unis)

- Superior Boiler Works, Inc. (États-Unis)

- Vapor Power (États-Unis)

- Sofinter Spa (Italie)

- GROUPE AB&CO (Danemark)

- Suzhou Hailu Heavy Industry Co. Ltd. (Chine)

- Cleaver-Brooks, Inc. (États-Unis)

- ZOZEN Boiler Co., Ltd. (Chine)

- Harbin Asia Power Engineering Company Limited (Chine)

- Mitsubishi Electric Corporation (Japon)

- Hitachi Ltd. (Japon)

Quels sont les développements récents sur le marché mondial des chaudières commerciales ?

- En mars 2024, Raypak a dévoilé la gamme de chaudières commerciales XVers + KŌR, qui met en avant l'échangeur de chaleur à tubes de fumée KŌR en acier inoxydable à haut rendement. Selon l'entreprise, la gamme XVers + KŌR offre des performances de chauffage exceptionnelles dans un format compact, offrant ainsi une valeur ajoutée significative aux clients. Cette nouvelle gamme est conçue pour répondre aux besoins de chauffage hydronique de diverses applications commerciales, notamment les hôpitaux, les écoles, les immeubles d'habitation, etc.

- En novembre 2023, les nouvelles chaudières tertiaires légères de la série FT ont été lancées, disponibles en 301 et 399 MBH. Ces chaudières sont équipées d'échangeurs de chaleur à tubes de fumée en acier inoxydable et fonctionnent avec un rapport de variation de température allant jusqu'à 10:1. Elles fonctionnent au gaz naturel ou au propane et atteignent un rendement thermique impressionnant de plus de 95 %. Chaque unité de la série FT est équipée d'un contrôle de zone intégré haute et basse température et de la fonction Smart Priority ECS, permettant le chauffage simultané des locaux et de l'eau sanitaire.

- En avril 2022, Bosch Commercial & Industrial a présenté sa nouvelle gamme de chaudières commerciales Condens 7000 WP. Conçue pour remplacer la célèbre chaudière Bosch GB162 V2 de Worcester, cette nouvelle gamme bénéficie d'une conception privilégiant la simplicité d'installation. Avec la Condens 7000 WP, les installateurs peuvent réduire jusqu'à 60 % leur temps d'installation moyen par rapport à la GB162 V2, ce qui leur permet de consacrer plus de temps à des installations supplémentaires ou à d'autres tâches administratives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.