Global Communication Surveillance Market

Taille du marché en milliards USD

TCAC :

%

USD

4.95 Billion

USD

11.65 Billion

2025

2033

USD

4.95 Billion

USD

11.65 Billion

2025

2033

| 2026 –2033 | |

| USD 4.95 Billion | |

| USD 11.65 Billion | |

| % | |

|

Surveillance mondiale des communications Segmentation du marché, par composante (logiciel, et services)Type (surveillance électronique des communications, surveillance des communications d'affaires et surveillance des communications du gouvernement), par technologie (analyse fondée sur l'AI et le NLP, archivage et stockage de la conformité, surveillance et alertes en temps réel, et analyse comportementale et détection des profils), par déploiement (sur site et en nuage), par utilisateur final (institution financière, entreprises et organismes de réglementation et organismes gouvernementaux) Tendances et prévisions de l'industrie à 2033

Marché de la surveillance des communicationsAperçu général

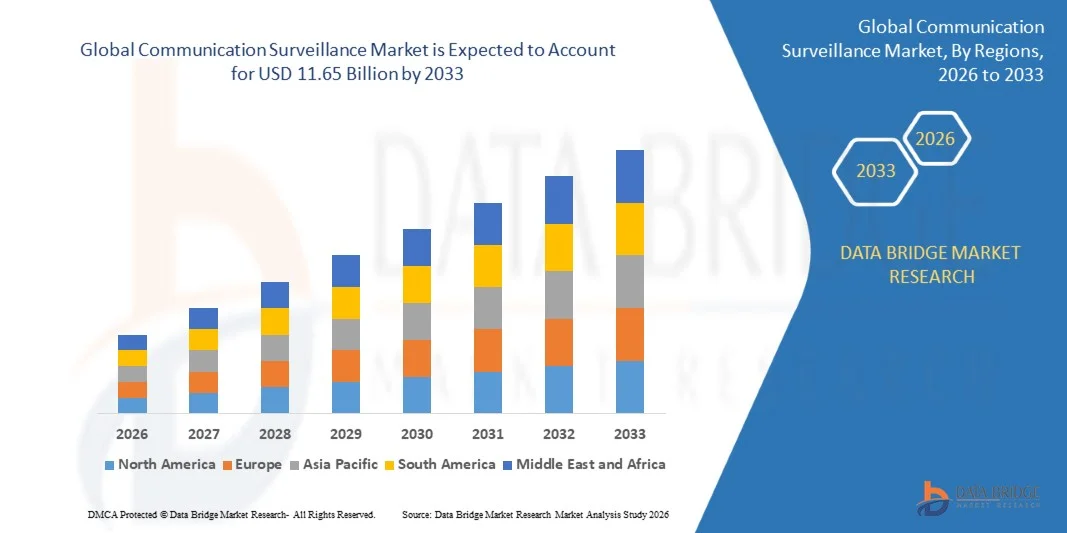

Le marché de la surveillance de la communication a été évalué à4,95 milliards de dollars en 2025et devrait atteindre11,65 milliards de dollars en 2033, croissance à unTCAC de 11,30 % entre 2026 et 2033. Le marché connaît une forte croissance due à la demande croissante de solutions de collecte de renseignements de pointe, à l'augmentation des menaces à la cybersécurité et à l'adoption croissante de technologies de surveillance de la communication numérique dans les secteurs gouvernemental et privé.

Le besoin croissant de sécurité nationale, d'opérations antiterroristes et de renseignements sur l'application de la loi stimule considérablement le déploiement de systèmes de surveillance des communications. En outre, l'expansion rapide des plates-formes de communication Internet, des services en nuage et des applications de messagerie cryptée pousse les organismes et les organisations à adopter des outils de surveillance alimentés par l'IA capables d'intercepter, d'analyser et de détecter en temps réel les données tout en assurant la conformité réglementaire et la sécurité des données.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la surveillance des communications avec la plus grande part des revenus de 38,7 % en 2025, grâce à de solides investissements dans la sécurité nationale, à une infrastructure avancée de renseignement numérique et au déploiement généralisé de systèmes d'interception et de surveillance fondés sur l'IA dans les secteurs de la défense et des entreprises.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 12,2 % entre 2026 et 2033. La croissance est stimulée par la transformation numérique rapide, l'augmentation des menaces à la cybersécurité, l'augmentation de la pénétration d'Internet et des initiatives gouvernementales fortes pour le développement des villes intelligentes et l'amélioration de la sécurité nationale en Chine, en Inde et au Japon.

- En 2025, le segment des logiciels détenait la plus grande part du marché, soit environ 52,6 %, en raison de l'adoption croissante de plateformes de surveillance basées sur l'IA, de moteurs d'analyse en temps réel et de solutions d'interception des communications cryptées dans les systèmes de surveillance du gouvernement et des entreprises. Les solutions logicielles sont préférées en raison de leur évolutivité, de leur facilité d'intégration et de leur capacité à traiter de grandes quantités de données de communication structurées et non structurées. La dépendance croissante à l'égard des canaux de communication numériques comme les applications de messagerie, de messagerie et de messagerie renforce encore la demande de plateformes logicielles de surveillance avancées. De plus, les améliorations continues apportées aux modèles de détection des menaces par l'IA améliorent la précision de l'identification des modes de communication suspects.

- Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 12,4 % entre 2026 et 2033, en raison de la demande croissante de services de surveillance gérés, de l'intégration des systèmes et du soutien à la conformité dans les industries à forte intensité réglementaire. L'élargissement de l'externalisation des opérations de surveillance et des services de renseignement sur la cybersécurité accélère encore l'expansion du segment. Les organisations comptent de plus en plus sur l'expertise de tiers pour le déploiement, la maintenance et l'optimisation de l'infrastructure de surveillance. En outre, la complexité croissante des écosystèmes de communication multiplateformes stimule la demande de services de conseil et de soutien spécialisés.

- Le segment de la surveillance des communications du gouvernement détenait la plus grande part des revenus du marché, soit environ 46,8 %, en 2025, grâce à de solides initiatives de sécurité nationale, à des opérations de lutte contre le terrorisme et à l'augmentation des investissements dans les systèmes d'interception licites des services de renseignement en Amérique du Nord et en Europe. Les gouvernements modernisent de plus en plus les cadres de renseignement pour faire face à la cybercriminalité et aux menaces numériques croissantes. L'aggravation des tensions géopolitiques et les exigences en matière de surveillance des données transfrontalières appuient davantage la domination du segment.

- Le segment de la surveillance des communications d'affaires devrait enregistrer la croissance la plus rapide à un TCAC de 11,9 % entre 2026 et 2033, en raison de l'augmentation des exigences de conformité de l'entreprise, des besoins des initiés en matière de détection des menaces et de la surveillance accrue des canaux de communication d'entreprise tels que les plateformes de courriel, de VoIP et de collaboration. Les organisations déploient des outils de surveillance pour assurer le respect de la réglementation et prévenir les fuites de données. L'augmentation des modèles de travail hybrides et à distance accroît également le besoin de surveillance des communications entre entreprises. De plus, l'augmentation des risques de fraude financière accélère l'adoption dans l'ensemble des entreprises.

- En 2025, le segment de la surveillance et des alertes en temps réel détenait la plus grande part des revenus du marché, soit environ 34,2 %, en raison de la demande croissante d'identification immédiate des menaces, de capacités d'intervention rapide et de la surveillance continue des canaux de communication à haut risque. Les services de sécurité privilégient la surveillance en temps réel pour prévenir les incidents avant l'escalade. L'accroissement du trafic de données sur les plateformes de communication numérique stimule également la demande de systèmes de surveillance continue.

- Le segment de l'analyse fondée sur l'IA et les NLP devrait enregistrer la croissance la plus rapide à un TCAC de 13,1 % entre 2026 et 2033, en raison de l'adoption croissante de modèles d'apprentissage automatique pour l'analyse des sentiments, l'interprétation cryptée du texte et la détection automatisée des menaces dans les ensembles de données de communication à grande échelle. La complexité croissante des cybermenaces pousse la demande de solutions analytiques intelligentes. Les outils axés sur l'IA améliorent la compréhension contextuelle des modes de communication dans plusieurs langues. De plus, les progrès de l'apprentissage profond améliorent la précision de la détection et réduisent les faux positifs.

- En 2025, le segment On-premise détenait la plus grande part de revenu du marché, soit environ 57,3 %, en raison de règlements stricts en matière de sécurité des données, de mandats gouvernementaux et de la préférence accordée au contrôle localisé des données dans les applications de renseignement et de défense. Des données de communication sensibles sont souvent nécessaires pour demeurer dans les limites nationales pour des raisons de conformité. Les organismes de haute sécurité continuent d'accorder la priorité aux infrastructures sur place afin d'améliorer le contrôle et l'isolement.

- Le segment du Cloud devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 %, de 2026 à 2033, grâce à l'adoption croissante d'infrastructures de surveillance évolutives, de capacités de surveillance à distance et à l'intégration croissante des plates-formes d'analyse du cloud alimentées par l'IA dans les systèmes de communication d'entreprise. Le déploiement Cloud permet une évolutivité plus rapide et des coûts d'infrastructure initiaux plus bas. L'augmentation de la transformation numérique entre les entreprises accélère encore l'adoption du cloud. De plus, les progrès dans le cryptage sécurisé du cloud améliorent la confiance dans les solutions de surveillance basées sur le cloud.

- En 2025, le segment des organismes de réglementation et des organismes gouvernementaux détenait la plus grande part des revenus du marché, soit environ 48,5 %, en raison de l'expansion des programmes de sécurité nationale, des initiatives de modernisation du renseignement et du déploiement accru de systèmes d'interception et de surveillance licites. Les gouvernements investissent massivement dans l'infrastructure du renseignement numérique pour contrer l'évolution des cybermenaces. Un besoin croissant de sécurité publique et de prévention de la criminalité renforce également le leadership du segment.

- Le segment des entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 12,7 % entre 2026 et 2033, en raison des préoccupations croissantes concernant la sécurité des données, les menaces d'initiés, le respect de la réglementation et l'adoption croissante de solutions de surveillance des communications entre les entreprises dans les secteurs bancaire, des télécommunications et des TI. Les organisations accordent la priorité aux stratégies d'atténuation des risques afin de protéger les actifs de données sensibles. Les pressions réglementaires croissantes sur la gouvernance des données stimulent encore l'adoption. De plus, l'utilisation croissante des outils de communication basés sur le cloud accroît les exigences de surveillance des entreprises.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,95 milliards de dollars

- Valeur marchande prévue (2033) : 11,65 milliards de dollars

- Prévisions CAGR (2026-2033): 11,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSurveillance de la communication Segmentation du marché

|

Attributs |

Clé de surveillance de la communicationPerspectives du marché |

|

Segments couverts |

·Par composante: Matériel, logiciels et services ·Par type:Surveillance des communications électroniques, surveillance des communications d'affaires et surveillance des communications gouvernementales ·Par technologie: Analyse basée sur l'IA et NLP, archivage et stockage de conformité, surveillance en temps réel et alertes, et analyse comportementale et détection de modèles ·Par déploiement: Sur site et nuage ·Par Utilisateur final: Institution financière, entreprises et organismes de réglementation et organismes gouvernementaux |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Systèmes BAE(Royaume-Uni) |

|

Possibilités de marché |

• Expansion de l'intelligence artificielle axée sur la menace |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché de la surveillance des communicationsTendances

Tendance: Croissance des technologies de surveillance de la communication assistée par l'IA et de surveillance du trafic codée

La demande croissante de renseignements numériques avancés, de détection de menaces en temps réel et de solutions de surveillance des communications sécurisées dans les secteurs du gouvernement, de la défense et des entreprises. La montée des menaces à la cybersécurité, les risques de terrorisme et les crimes numériques transfrontaliers sont à l'origine de l'adoption de plateformes de surveillance intelligentes capables d'analyser de grands volumes de communications vocales, vidéo et de données.

Dans les systèmes de surveillance modernes, les organismes intègrent de plus en plus l'analyse basée sur l'IA et les outils de traitement du langage naturel, par exemple pour surveiller les plateformes de messagerie cryptées, les appels VoIP et les communications sur les médias sociaux, pour détecter les modèles suspects et prévenir les violations de la sécurité en temps réel. Les services de détection et de répression de pays tels que les États-Unis et le Royaume-Uni mettent en place des systèmes d ' interception légale avancés capables de traiter des millions de dossiers de communication quotidiens pour appuyer les enquêtes sur le terrorisme et la cybercriminalité.

L'expansion rapide des plates-formes de communication en nuage et des outils de collaboration d'entreprise augmente également la demande d'architectures de surveillance évolutives capables de surveiller les écosystèmes numériques distribués. De plus, les agences de renseignement et les sociétés de cybersécurité continuent de s'appuyer sur des cadres de surveillance avancés, comme les systèmes de renseignement des signaux (SIGINT) utilisés par des organisations comme la NSA pour l'interception et l'analyse de données à grande échelle, en raison de leur capacité à traiter des réseaux de communication multicanaux complexes. La validation croissante de l'industrie par le biais de déploiements pilotes de cybersécurité en 2025 intégrant des plates-formes de surveillance pilotées par l'IA dans les infrastructures de sécurité nationale montre des améliorations de la précision de détection de la menace de près de 15 à 20 % dans l'identification des comportements de communication anormale dans des environnements de données à volume élevé.

Surveillance de la communication Dynamique du marché

Principal moteur du marché : une demande croissante pour les systèmes de renseignement sur la sécurité nationale et la cybermenace

Les gouvernements et les entreprises du monde entier font face à des pressions croissantes pour renforcer les cadres de cybersécurité, prévenir les violations des données et surveiller les canaux de communication numérique en cas de menaces potentielles. La croissance exponentielle de l'utilisation d'Internet, des applications de messagerie cryptée et des plates-formes de communication basées sur le cloud a considérablement élargi la surface d'attaque pour les activités cybercriminelles, entraînant la demande de technologies de surveillance avancées.

Les organismes de sécurité déploient de plus en plus de systèmes de surveillance des communications pour appuyer les opérations antiterroristes, la détection de fraudes financières et la collecte de renseignements criminels sur les réseaux numériques. Les organes chargés de l'application des lois intègrent activement les outils de surveillance de l'IA pour analyser en temps réel les communications vocales, textuelles et métadonnées afin d'améliorer la sensibilisation à la situation et l'efficacité des interventions.

De même, les entreprises de secteurs tels que les banques, les télécommunications et les infrastructures essentielles adoptent des solutions de surveillance pour détecter les menaces d'initiés et assurer le respect de la réglementation. Les déploiements dans le monde réel en 2024 en Amérique du Nord et en Europe intégrant les systèmes d'interception basés sur l'IA dans les cadres nationaux de cybersécurité ont montré des améliorations d'environ 12 à 18 % en ce qui concerne la détection précoce des menaces et les délais d'intervention des incidents dans les canaux de communication surveillés.

Principaux obstacles : Règlement sur la protection des renseignements personnels et complexité de mise en oeuvre élevée

Le marché de la surveillance des communications est confronté à des défis importants en raison de règlements stricts en matière de confidentialité des données et de restrictions juridiques régissant le contrôle des communications personnelles. Des cadres tels que le RGPD en Europe et diverses lois nationales sur la protection des données imposent des restrictions à la collecte, au stockage et au traitement des données, ce qui crée des difficultés de conformité pour les fournisseurs de solutions et les utilisateurs finaux.

De plus, le déploiement d'une infrastructure de surveillance avancée nécessite un investissement important dans le matériel, les logiciels et les centres de données sécurisés, ce qui augmente les coûts opérationnels globaux pour les gouvernements et les organisations. Les problèmes d'intégration avec les systèmes de communication existants et la nécessité de professionnels hautement qualifiés de la cybersécurité limitent encore l'adoption à grande échelle dans les régions en développement.

Les évaluations de l'industrie indiquent que les retards liés à la conformité et les processus d'approbation réglementaire peuvent prolonger les délais de déploiement de 20 à 30 % dans le cadre de projets de surveillance à grande échelle, particulièrement dans les provinces et territoires qui appliquent strictement la protection de la vie privée et qui imposent des restrictions au transfert transfrontalier de données.

Opportunité de marché clé : Expansion des systèmes de surveillance et d'intelligence transplateforme de l'IA

Le virage croissant vers des plateformes de communication basées sur le cloud et des environnements de travail hybrides crée d'importantes possibilités pour des solutions de surveillance évolutives alimentées par l'IA capables de surveiller les réseaux de communication distribués. Les organisations recherchent de plus en plus des plateformes unifiées qui peuvent analyser en temps réel des données sur la voix, la vidéo, le courriel et la messagerie sur plusieurs canaux numériques.

Les organismes gouvernementaux adoptent des architectures de surveillance des nuages pour améliorer le partage des renseignements et l'efficacité opérationnelle des réseaux de sécurité nationaux et internationaux. Par exemple, plusieurs initiatives européennes de cybersécurité lancées en 2025 ont commencé à intégrer des systèmes d'analyse multiplateforme pour améliorer la détection coordonnée des menaces entre les fournisseurs de télécommunications et de services Internet.

De plus, les progrès dans l'apprentissage automatique, la reconnaissance de la parole et l'analyse comportementale améliorent la précision et la rapidité de l'identification des menaces. L'adoption croissante d'infrastructures infonuagiques sécurisées par les organismes de défense et de renseignement d'Amérique du Nord et d'Asie-Pacifique permet d'élargir les écosystèmes de surveillance de la prochaine génération capables de traiter plus de 5 milliards d'événements de communication par jour dans des environnements de surveillance de haute sécurité.

Communication Surveillance Portée du marché

Le marché est segmenté en fonction de la composante, du type, de la technologie, du déploiement et de l'utilisation finale.

- Par composante

Sur la base de la composante, le marché de la surveillance des communications est segmenté en matériels, logiciels et services. En 2025, le segment des logiciels détenait la plus grande part du marché, soit environ 52,6 %, en raison de l'adoption croissante de plateformes de surveillance basées sur l'IA, de moteurs d'analyse en temps réel et de solutions d'interception des communications cryptées dans les systèmes de surveillance du gouvernement et des entreprises. Les solutions logicielles sont préférées en raison de leur évolutivité, de leur facilité d'intégration et de leur capacité à traiter de grandes quantités de données de communication structurées et non structurées. La dépendance croissante à l'égard des canaux de communication numériques comme les applications de messagerie, de messagerie et de messagerie renforce encore la demande de plateformes logicielles de surveillance avancées. De plus, les améliorations continues apportées aux modèles de détection des menaces par l'IA améliorent la précision de l'identification des modes de communication suspects.

Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 12,4 % entre 2026 et 2033, en raison de la demande croissante de services de surveillance gérés, de l'intégration des systèmes et du soutien à la conformité dans les industries à forte intensité réglementaire. L'élargissement de l'externalisation des opérations de surveillance et des services de renseignement sur la cybersécurité accélère encore l'expansion du segment. Les organisations comptent de plus en plus sur l'expertise de tiers pour le déploiement, la maintenance et l'optimisation de l'infrastructure de surveillance. En outre, la complexité croissante des écosystèmes de communication multiplateformes stimule la demande de services de conseil et de soutien spécialisés.

- Par type

Sur la base du type, le marché de la surveillance des communications est segmenté en Surveillance des communications électroniques, Surveillance des communications commerciales et Surveillance des communications gouvernementales. Le segment de la surveillance des communications du gouvernement détenait la plus grande part des revenus du marché, soit environ 46,8 %, en 2025, grâce à de solides initiatives de sécurité nationale, à des opérations de lutte contre le terrorisme et à l'augmentation des investissements dans les systèmes d'interception licites des services de renseignement en Amérique du Nord et en Europe. Les gouvernements modernisent de plus en plus les cadres de renseignement pour faire face à la cybercriminalité et aux menaces numériques croissantes. L'aggravation des tensions géopolitiques et les exigences en matière de surveillance des données transfrontalières appuient davantage la domination du segment.

Le segment de la surveillance des communications d'affaires devrait enregistrer la croissance la plus rapide à un TCAC de 11,9 % entre 2026 et 2033, en raison de l'augmentation des exigences de conformité de l'entreprise, des besoins des initiés en matière de détection des menaces et de la surveillance accrue des canaux de communication d'entreprise tels que les plateformes de courriel, de VoIP et de collaboration. Les organisations déploient des outils de surveillance pour assurer le respect de la réglementation et prévenir les fuites de données. L'augmentation des modèles de travail hybrides et à distance accroît également le besoin de surveillance des communications entre entreprises. De plus, l'augmentation des risques de fraude financière accélère l'adoption dans l'ensemble des entreprises.

- Par technologie

Sur la base de la technologie, le marché de la surveillance de la communication est segmenté en analyse basée sur l'IA & NLP, archivage et stockage de conformité, surveillance en temps réel et alertes, et analyse comportementale et détection de patron. En 2025, le segment de la surveillance et des alertes en temps réel détenait la plus grande part des revenus du marché, soit environ 34,2 %, en raison de la demande croissante d'identification immédiate des menaces, de capacités d'intervention rapide et de la surveillance continue des canaux de communication à haut risque. Les services de sécurité privilégient la surveillance en temps réel pour prévenir les incidents avant l'escalade. L'accroissement du trafic de données sur les plateformes de communication numérique stimule également la demande de systèmes de surveillance continue.

Le segment de l'analyse fondée sur l'IA et les NLP devrait enregistrer la croissance la plus rapide à un TCAC de 13,1 % entre 2026 et 2033, en raison de l'adoption croissante de modèles d'apprentissage automatique pour l'analyse des sentiments, l'interprétation cryptée du texte et la détection automatisée des menaces dans les ensembles de données de communication à grande échelle. La complexité croissante des cybermenaces pousse la demande de solutions analytiques intelligentes. Les outils axés sur l'IA améliorent la compréhension contextuelle des modes de communication dans plusieurs langues. De plus, les progrès de l'apprentissage profond améliorent la précision de la détection et réduisent les faux positifs.

- Par déploiement

Sur la base du déploiement, le marché de la surveillance des communications est segmenté en On-premise et Cloud. En 2025, le segment On-premise détenait la plus grande part de revenu du marché, soit environ 57,3 %, en raison de règlements stricts en matière de sécurité des données, de mandats gouvernementaux et de la préférence accordée au contrôle localisé des données dans les applications de renseignement et de défense. Des données de communication sensibles sont souvent nécessaires pour demeurer dans les limites nationales pour des raisons de conformité. Les organismes de haute sécurité continuent d'accorder la priorité aux infrastructures sur place afin d'améliorer le contrôle et l'isolement.

Le segment du Cloud devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 %, de 2026 à 2033, grâce à l'adoption croissante d'infrastructures de surveillance évolutives, de capacités de surveillance à distance et à l'intégration croissante des plates-formes d'analyse du cloud alimentées par l'IA dans les systèmes de communication d'entreprise. Le déploiement Cloud permet une évolutivité plus rapide et des coûts d'infrastructure initiaux plus bas. L'augmentation de la transformation numérique entre les entreprises accélère encore l'adoption du cloud. De plus, les progrès dans le cryptage sécurisé du cloud améliorent la confiance dans les solutions de surveillance basées sur le cloud.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la surveillance des communications est segmenté en institutions financières, entreprises et entreprises, organismes de réglementation et organismes gouvernementaux. En 2025, le segment des organismes de réglementation et des organismes gouvernementaux détenait la plus grande part des revenus du marché, soit environ 48,5 %, en raison de l'expansion des programmes de sécurité nationale, des initiatives de modernisation du renseignement et du déploiement accru de systèmes d'interception et de surveillance licites. Les gouvernements investissent massivement dans l'infrastructure du renseignement numérique pour contrer l'évolution des cybermenaces. Un besoin croissant de sécurité publique et de prévention de la criminalité renforce également le leadership du segment.

Le segment des entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 12,7 % entre 2026 et 2033, en raison des préoccupations croissantes concernant la sécurité des données, les menaces d'initiés, le respect de la réglementation et l'adoption croissante de solutions de surveillance des communications entre les entreprises dans les secteurs bancaire, des télécommunications et des TI. Les organisations accordent la priorité aux stratégies d'atténuation des risques afin de protéger les actifs de données sensibles. Les pressions réglementaires croissantes sur la gouvernance des données stimulent encore l'adoption. De plus, l'utilisation croissante des outils de communication basés sur le cloud accroît les exigences de surveillance des entreprises.

Marché de la surveillance des communicationsAnalyse régionale

Aperçu du marché de la surveillance des communications en Amérique du Nord

L'Amérique du Nord a dominé le marché de la surveillance des communications avec la plus grande part des revenus de 38,7 % en 2025, grâce à l'augmentation des investissements dans la sécurité nationale, à l'augmentation des menaces à la cybersécurité et à l'adoption de systèmes de renseignement numérique et d'interception licites. La région bénéficie d'une infrastructure numérique hautement développée, de réseaux de communication étendus aux entreprises et de cadres réglementaires solides qui lui imposent de surveiller et de respecter les normes dans les secteurs critiques. De plus en plus de préoccupations au sujet du terrorisme, de la cybercriminalité et des violations des données sont à l'origine de la demande de solutions de surveillance à l'échelle du gouvernement et des entreprises.

Surveillance du marché aux États-Unis

Le marché américain de la surveillance des communications a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, grâce au déploiement massif de systèmes de surveillance du renseignement par les organismes fédéraux et à l'adoption croissante d'outils de surveillance basés sur l'IA dans les secteurs de la défense, de la sécurité intérieure et de l'application de la loi. L'utilisation accrue de plateformes de communication cryptées a renforcé la demande de solutions d'interception et d'analyse avancées. De plus, la forte présence de fournisseurs de technologie de premier plan et la modernisation continue de l'infrastructure de cybersécurité accélèrent encore la croissance du marché dans les applications gouvernementales et les entreprises.

Europe Communication Surveillance Aperçu du marché

Le marché européen de la surveillance des communications devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de réglementations strictes en matière de protection des données, de menaces croissantes à la cybersécurité et de la demande croissante de systèmes d'interception licites dans les secteurs public et privé. La région connaît une forte adoption d'outils de surveillance basés sur l'IA pour améliorer la sécurité numérique et le respect des cadres réglementaires tels que le RGPD. L'expansion des réseaux de communication numérique et la multiplication des incidents de cybercriminalité transfrontaliers encouragent encore davantage les investissements dans des infrastructures de surveillance avancées dans les organismes publics et privés.

U.K. Surveillance du marché

Le marché de la surveillance des communications au Royaume-Uni devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'augmentation des investissements dans les systèmes de sécurité nationale, de l'augmentation des affaires de cybercriminalité et de la demande croissante de solutions avancées de surveillance du renseignement. Les organismes gouvernementaux et les entreprises adoptent de plus en plus des plates-formes de surveillance alimentées par l'IA pour améliorer la détection en temps réel des menaces et la surveillance des communications. La vigueur de l'économie numérique du pays, l'expansion du secteur de la fintech et la forte dépendance à l'égard des systèmes de communication basés sur le cloud soutiennent encore davantage l'expansion du marché.

Allemagne Communication Surveillance Aperçu du marché

Le marché allemand de la surveillance des communications devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par l'accent croissant mis sur la souveraineté numérique, la sensibilisation à la cybersécurité et la forte demande de systèmes de surveillance des communications sécurisés dans les secteurs industriel et gouvernemental. L'Allemagne encourage l'adoption de solutions de surveillance axées sur l'IA. En outre, la numérisation industrielle et les cybermenaces croissantes visant les infrastructures essentielles accélèrent la croissance du marché.

Aperçu du marché de la surveillance de la communication en Asie-Pacifique

Le marché de la surveillance des communications en Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par une transformation numérique rapide, une pénétration accrue d'Internet et des menaces croissantes à la cybersécurité dans des pays comme la Chine, l'Inde et le Japon. La région fait l'objet d'initiatives gouvernementales fortes pour le développement des villes intelligentes et l'amélioration de la sécurité numérique, ce qui stimule la demande de systèmes de surveillance avancés. L'expansion des réseaux de télécommunications et l'adoption croissante de plates-formes de communication en nuage stimulent davantage la croissance du marché dans les secteurs public et privé.

Japon Communication Surveillance Aperçu du marché

Le marché japonais de la surveillance des communications devrait connaître une forte croissance de 2026 à 2033 en raison de la demande croissante de systèmes de cybersécurité avancés, de l'adoption croissante des communications numériques et de l'importance accordée à la sécurité nationale et à la protection des données. L'infrastructure high-tech du pays et l'intégration des systèmes de communication basés sur l'IA et l'IoT soutiennent l'adoption de technologies de surveillance avancées. De plus, la population vieillissante du Japon et la dépendance croissante à l'égard des plateformes de communication numérique stimulent la demande de solutions de surveillance sûres et intelligentes dans l'ensemble des applications gouvernementales et des entreprises.

Chine Communication Surveillance Aperçu du marché

En 2025, le marché chinois de la surveillance des communications a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à la numérisation rapide, à l'utilisation à grande échelle d'Internet et à des investissements gouvernementaux importants dans les infrastructures de cybersécurité et de surveillance. Le vaste réseau de télécommunications du pays et l'adoption généralisée de plates-formes de communication mobiles et infonuagiques stimulent la demande de systèmes de surveillance avancés. L'accent croissant mis sur le développement des villes intelligentes, les initiatives de sécurité nationale et l'intégration de l'IA dans les systèmes de sécurité publique propulsent l'expansion du marché dans toute la Chine.

Part du marché de la surveillance de la communication

L'industrie de la surveillance des communications est principalement dirigée par des entreprises bien établies, notamment:

• Systèmes BAE (Royaume-Uni)

• Verint Systems (États-Unis)

• NICE (Israël)

• Utimaco (Allemagne)

• Ericsson (Suède)

• Systèmes Cisco (États-Unis)

• Nokia (Finlande)

• Thales (France)

• Systèmes Elbit (Israël)

• SS8 Technologies (États-Unis)

Les derniers développements du marché de la surveillance de la communication

- En juin 2025, les réseaux SS8 ont été acquis par Mill Point Capital LLC, un développement stratégique visant à accélérer l'expansion de l'entreprise et à renforcer ses capacités de surveillance de communication et de renseignement axées sur l'IA. L'acquisition devrait permettre d'améliorer le portefeuille de solutions d'enquête et d'interception légale des SS8 pour les services de renseignement et les organismes de maintien de l'ordre. Cette évolution est susceptible d'améliorer l'innovation et l'échelle opérationnelle des produits, renforçant ainsi le positionnement concurrentiel sur le marché de la surveillance de la communication. Il favorise également le déploiement plus rapide de systèmes de surveillance avancés basés sur l'analyse dans les infrastructures de sécurité essentielles.

- En septembre 2020, BAE Systems a signé une entente de cinq ans avec un important fournisseur de services de télécommunication nord-américain, ce qui marque un développement important des capacités d'interception légale de la 5G. L'accord est axé sur le déploiement d'une solution d'interception légale 5G Stand-Alone intégrée dans les réseaux de télécommunications de nouvelle génération. Ce progrès permet une interception sécurisée et normalisée des communications dans les environnements à haute vitesse 5G pour les organismes de sécurité nationale et d'application de la loi. Il renforce le leadership de BAE Systems dans les technologies de surveillance des télécommunications sécurisées tout en améliorant l'efficacité de surveillance en temps réel et la conformité réglementaire dans les infrastructures de communication en évolution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.