Global Companion Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

8.00 Billion

USD

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

Segmentation du marché mondial des diagnostics compagnons, par produits et services (kits et réactifs d'analyse, logiciels et services), technologie ( amplification en chaîne par polymérasediagnostic moléculaire , FISH, CISH, immunohistochimie, PCR en temps réel , séquençage de nouvelle génération , séquençage génétique et hybridation in situ ), indication (oncologie, neurologie et maladies infectieuses), application (cancer colorectal, cancer du sein, cancer du poumon, mélanome, urologie et cancer gastrique), utilisateurs finaux (sociétés pharmaceutiques et biopharmaceutiques , et laboratoires de référence), tendances et prévisions du secteur jusqu'en 2032

Taille du marché des diagnostics compagnons

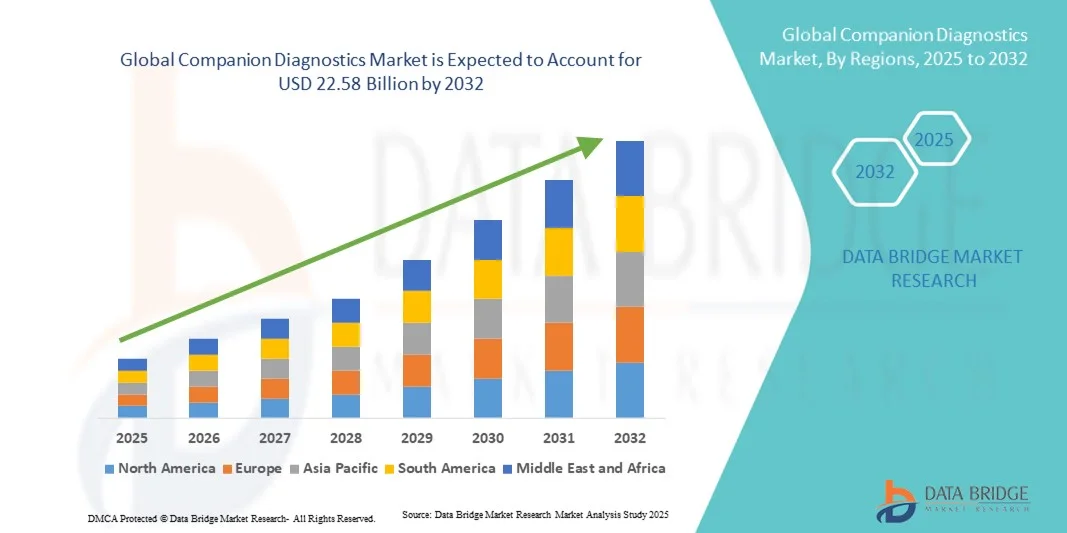

- La taille du marché mondial des diagnostics compagnons était évaluée à 8,00 milliards USD en 2024 et devrait atteindre 22,58 milliards USD d'ici 2032 , à un TCAC de 13,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante et les avancées technologiques de la médecine personnalisée, conduisant à une précision accrue dans le diagnostic et le traitement des maladies.

- Par ailleurs, la demande croissante des professionnels de santé et des patients pour des solutions de diagnostic précises, efficaces et ciblées positionne le diagnostic compagnon comme un outil essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des diagnostics compagnons

- Les diagnostics compagnons, qui offrent des solutions de tests personnalisées pour guider les thérapies ciblées, sont des éléments de plus en plus essentiels des soins de santé modernes en raison de leur capacité à améliorer les résultats des traitements et à soutenir les initiatives de médecine de précision.

- La demande croissante de diagnostics compagnons est principalement alimentée par la prévalence croissante des maladies chroniques et complexes, l’adoption croissante de thérapies ciblées et la sensibilisation croissante des prestataires de soins de santé et des patients à la médecine personnalisée.

- L'Amérique du Nord a dominé le marché des diagnostics compagnons, avec une part de chiffre d'affaires de 40,5 % en 2024, grâce à une infrastructure de santé de pointe, l'adoption précoce de technologies diagnostiques innovantes, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des installations de diagnostics compagnons, notamment dans les hôpitaux, les cliniques et les centres de diagnostic, grâce aux innovations d'entreprises établies et de startups spécialisées dans les solutions d'IA et de médecine de précision.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des diagnostics compagnons au cours de la période de prévision, en raison de l'urbanisation croissante, de la prévalence croissante des maladies chroniques, de l'expansion des infrastructures de soins de santé et de l'accès croissant aux technologies de diagnostic avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment Oncologie a dominé le marché des diagnostics compagnons avec une part de revenus de 46,3 % en 2024, grâce à la prévalence mondiale croissante du cancer et à l'adoption croissante de thérapies ciblées qui nécessitent des tests de diagnostic compagnons.

Portée du rapport et segmentation du marché des diagnostics complémentaires

|

Attributs |

Informations clés sur le marché des diagnostics compagnons |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des diagnostics compagnons

Solutions de soins de santé personnalisées et de précision améliorée

- Une tendance significative et croissante sur le marché mondial des diagnostics compagnons est l'intégration croissante des tests moléculaires avancés, du profilage génomique et de l'analyse par biomarqueurs au service de la médecine personnalisée. Cette tendance permet aux professionnels de santé d'adapter les traitements aux profils de chaque patient, améliorant ainsi les résultats thérapeutiques et réduisant les effets indésirables.

- Par exemple, l'approbation des thérapies ciblant HER2 dans le cancer du sein a été étroitement associée à des tests diagnostiques complémentaires, garantissant ainsi que seules les patientes éligibles reçoivent le traitement, ce qui maximise l'efficacité et minimise les expositions inutiles. De même, le dépistage des mutations de l'EGFR chez les patients atteints de cancer du poumon non à petites cellules permet aux oncologues de sélectionner les thérapies ciblées les plus efficaces en fonction de marqueurs génétiques spécifiques.

- Les diagnostics compagnons sont de plus en plus intégrés aux plateformes de séquençage de nouvelle génération (NGS) et de pathologie numérique, permettant un profilage complet des patients et une simplification des flux de travail dans les laboratoires cliniques. Ces innovations permettent une détection plus précoce et plus précise des maladies, un suivi de leur progression et des ajustements rapides des plans de traitement.

- L'expansion des programmes de médecine de précision et les collaborations croissantes entre les sociétés pharmaceutiques et les fournisseurs de diagnostics favorisent l'adoption de diagnostics compagnons dans des domaines thérapeutiques tels que l'oncologie, la cardiologie et l'immunologie.

- Cette tendance vers des soins de santé hautement personnalisés et axés sur les données transforme la prise en charge des patients, permettant aux cliniciens de proposer des traitements optimisés et d'améliorer les résultats globaux. Par conséquent, des entreprises comme Roche, Qiagen et Thermo Fisher développent leur portefeuille de solutions de diagnostic compagnon avec une sensibilité accrue, des capacités de multiplexage et d'automatisation.

- La demande de diagnostics compagnons augmente rapidement sur les marchés développés et émergents, car les systèmes de santé se concentrent de plus en plus sur la médecine de précision, l'efficacité du traitement et l'optimisation des coûts des soins aux patients.

Dynamique du marché des diagnostics compagnons

Conducteur

Adoption croissante des thérapies ciblées et de la médecine personnalisée

- La prévalence croissante des maladies chroniques et du cancer, associée à l’adoption croissante de thérapies ciblées et de la médecine de précision, constitue un moteur clé du marché des diagnostics compagnons.

- Par exemple, en mars 2025, Roche a lancé une gamme élargie de tests diagnostiques compagnons pour les patients atteints de cancer, permettant une sélection personnalisée des traitements et améliorant les résultats des patients. Ces développements stratégiques réalisés par des entreprises leaders du diagnostic devraient accélérer la croissance du marché au cours de la période de prévision.

- Les prestataires de soins de santé s’appuient de plus en plus sur les diagnostics compagnons pour identifier les patients éligibles à des thérapies spécifiques, réduire les traitements par essais et erreurs et améliorer les résultats cliniques globaux.

- En outre, l’accent croissant mis sur la détection précoce des maladies, l’identification des biomarqueurs et la stratification des risques en médecine personnalisée stimule la demande de tests de diagnostic avancés.

- Les avancées technologiques, telles que les tests multiplex, l'intégration de la pathologie numérique et les plates-formes automatisées, rendent les diagnostics compagnons plus rapides, plus précis et plus rentables, encourageant davantage leur adoption dans les hôpitaux, les centres d'oncologie et les laboratoires cliniques du monde entier.

Retenue/Défi

Coût élevé, complexité réglementaire et sensibilisation limitée

- Le coût élevé des tests de diagnostic compagnons et des thérapies ciblées associées peut limiter leur adoption, en particulier sur les marchés sensibles aux prix et dans les régions en développement.

- Les complexités réglementaires et les différentes voies d’approbation selon les pays constituent un défi pour la commercialisation à grande échelle des diagnostics compagnons, car les entreprises doivent se conformer à des exigences strictes en matière de validation et de preuves cliniques.

- En outre, la sensibilisation limitée des prestataires de soins de santé et des patients aux avantages et aux applications des diagnostics compagnons peut entraver la pénétration du marché.

- Le besoin d’infrastructures de laboratoire spécialisées et de personnel qualifié pour effectuer et interpréter les tests de diagnostic compagnons peut constituer un obstacle pour les petites cliniques et les établissements de santé émergents.

- Les politiques de remboursement incohérentes selon les régions et la couverture limitée par les assureurs limitent encore davantage l’adoption des diagnostics compagnons, en particulier dans les économies émergentes.

- La confidentialité des données et les préoccupations éthiques liées aux tests génomiques et aux biomarqueurs peuvent créer des hésitations chez les patients et les prestataires de soins de santé, ce qui a un impact sur la croissance du marché.

- Les défis liés à la normalisation des tests de diagnostic, à l’harmonisation de la sensibilité et de la spécificité des tests et à la garantie de la reproductibilité entre les laboratoires peuvent ralentir la mise en œuvre généralisée.

- Relever ces défis nécessite une validation clinique solide, des procédures réglementaires simplifiées, une meilleure formation des professionnels de santé et des investissements accrus dans des solutions de dépistage accessibles et rentables. Des initiatives stratégiques, notamment des partenariats public-privé et des mesures incitatives gouvernementales, seront également cruciales pour surmonter les obstacles à l'adoption et soutenir la croissance du marché.

Portée du marché des diagnostics compagnons

Le marché est segmenté en fonction des produits et services, de la technologie, de l’indication, de l’application et des utilisateurs finaux.

- Par produits et services

Sur la base des produits et services, le marché des diagnostics compagnons est segmenté en kits et réactifs d'analyse, d'une part, et logiciels et services, d'autre part. Le segment des kits et réactifs d'analyse a dominé le marché avec une part de chiffre d'affaires de 44,1 % en 2024, porté par l'adoption croissante des tests de biomarqueurs et des initiatives de médecine personnalisée. Ces kits permettent une stratification précise des patients pour des thérapies ciblées et facilitent la détection précoce des maladies. La demande pour ce segment est également alimentée par la prévalence croissante des maladies chroniques et des cas d'oncologie, conjuguée à la croissance des budgets de santé dans les régions développées et émergentes. Des innovations continues, telles que les panels multi-analytes et les tests haute sensibilité, renforcent l'utilité clinique des kits d'analyse, tandis que des homologations réglementaires strictes garantissent fiabilité et sécurité. Les marchés émergents, notamment en Asie-Pacifique et en Amérique latine, déploient de plus en plus ces kits dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche afin d'améliorer l'accès aux tests avancés. De plus, les partenariats entre fabricants de diagnostics et laboratoires pharmaceutiques pour les tests compagnons dans les essais cliniques stimulent leur adoption. La durabilité environnementale et la rentabilité des kits d'analyse en vrac soutiennent également la croissance du marché.

Le segment Logiciels et Services devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032. Ce segment comprend les outils bioinformatiques, les plateformes d'analyse de données et les services de conseil qui facilitent l'interprétation des résultats diagnostiques. La croissance est tirée par l'intégration croissante de l'IA et des technologies d'apprentissage automatique dans les diagnostics compagnons, permettant la modélisation prédictive et les recommandations thérapeutiques personnalisées. Les solutions logicielles cloud améliorent l'efficacité des flux de travail des laboratoires et des sociétés pharmaceutiques, en fournissant des plateformes sécurisées, évolutives et collaboratives. La demande croissante d'analyse de données en temps réel dans les essais cliniques et les réseaux hospitaliers stimule davantage ce segment. L'importance croissante accordée à la médecine de précision, conjuguée aux exigences réglementaires en matière de normalisation des données, encourage l'adoption de solutions logicielles. La formation avancée, le conseil et le support après-vente renforcent la confiance et la fiabilité des utilisateurs. Ce segment est particulièrement en expansion en Amérique du Nord et en Asie-Pacifique grâce à une infrastructure numérique robuste et à des investissements croissants dans l'informatique médicale.

- Par technologie

Sur le plan technologique, le marché des diagnostics compagnons est segmenté en : PCR (amplification en chaîne par polymérase), diagnostics moléculaires, FISH, CISH, immunohistochimie (IHC), PCR en temps réel, séquençage de nouvelle génération (NGS), séquençage génique et hybridation in situ (ISH). Le segment du séquençage de nouvelle génération (NGS) a dominé le marché avec une part de chiffre d'affaires de 42,7 % en 2024, grâce à sa grande précision dans la détection des mutations génétiques, sa capacité à prendre en charge les tests multiplex et ses applications en oncologie et dans le diagnostic des maladies rares. Le NGS permet un profilage génomique complet, guidant les thérapies ciblées et les plans de traitement personnalisés. Son adoption est favorisée par l'augmentation de l'incidence des cancers, des politiques de remboursement favorables et des collaborations entre les entreprises de diagnostic et les laboratoires pharmaceutiques. Les avancées technologiques, notamment l'accélération des plateformes de séquençage et la réduction du coût par test, améliorent l'accessibilité dans les hôpitaux et les laboratoires de référence. Le segment bénéficie d’un nombre croissant d’essais cliniques utilisant des diagnostics compagnons basés sur le NGS et d’initiatives gouvernementales soutenant la médecine de précision.

Le segment de la PCR en temps réel devrait connaître le TCAC le plus rapide, soit 22,3 % entre 2025 et 2032. Sa croissance est portée par une sensibilité et une spécificité élevées, ainsi que par des délais d'exécution rapides pour la détection des maladies infectieuses, des biomarqueurs oncologiques et d'autres cibles génétiques. Ce segment connaît une demande croissante en raison de la surveillance croissante des épidémies, des programmes de soins de santé préventifs et du besoin de diagnostic précoce en milieu clinique et de recherche. Les avancées technologiques, telles que les tests multiplex et les systèmes de PCR portables, favorisent son adoption dans les laboratoires décentralisés. La sensibilisation croissante aux soins de santé dans les marchés émergents et l'adoption par les laboratoires pharmaceutiques pour les essais cliniques accélèrent encore la croissance.

- Par indication

Sur la base des indications, le marché des diagnostics compagnons est segmenté en oncologie, neurologie et maladies infectieuses. Le segment oncologie a dominé le marché avec une part de chiffre d'affaires de 46,3 % en 2024, porté par la prévalence mondiale croissante du cancer et l'adoption croissante de thérapies ciblées nécessitant des tests de diagnostic compagnon. Les solutions diagnostiques pour les cancers du sein, du poumon, colorectaux et gastriques sont largement déployées dans les hôpitaux, les laboratoires spécialisés et les centres de cancérologie. Les politiques de remboursement favorables dans les pays développés encouragent leur adoption. Les tests moléculaires avancés, les tests basés sur les biomarqueurs et les approches de médecine de précision garantissent une grande précision dans la stratification des patients et le choix des traitements. Ce segment est également soutenu par des investissements importants dans la recherche sur le cancer, les essais cliniques et les initiatives gouvernementales favorisant la détection précoce et les programmes d'oncologie de précision, renforçant ainsi le rôle essentiel des diagnostics compagnons dans les soins oncologiques modernes.

Le segment des maladies infectieuses devrait connaître le TCAC le plus rapide, soit 20,8 % entre 2025 et 2032. La croissance de ce segment est attribuée à l'incidence croissante des maladies infectieuses, à la mise en œuvre de programmes renforcés de surveillance des maladies et à la sensibilisation croissante à l'importance du dépistage précoce. Les kits de diagnostic rapide, les tests moléculaires et les solutions de dépistage des infections virales et bactériennes au point de service sont largement adoptés dans les hôpitaux, les cliniques et les laboratoires de référence. L'intégration de l'intelligence artificielle, des plateformes numériques et de l'analyse automatisée des données améliore l'efficacité et la fiabilité des tests de dépistage des maladies infectieuses. Le développement des infrastructures de santé et l'accessibilité accrue dans les économies émergentes soutiennent également la croissance du marché, les prestataires de soins de santé recherchant des solutions de diagnostic rentables et évolutives pour gérer les épidémies et les programmes de dépistage de routine.

- Par application

En fonction des applications, le marché des diagnostics compagnons est segmenté en cancer colorectal, cancer du sein, cancer du poumon, mélanome, urologie et cancer gastrique. Le segment du cancer du sein a dominé le marché avec une part de chiffre d'affaires de 39,5 % en 2024, grâce à des taux de prévalence en hausse, des programmes de détection précoce robustes et l'adoption généralisée de thérapies ciblées nécessitant des tests de diagnostic compagnon. Les hôpitaux, les laboratoires de diagnostic et les centres de cancérologie spécialisés utilisent largement l'immunohistochimie (IHC) avancée et les tests d'expression génique pour garantir un diagnostic précis, la stratification des patients et l'orientation thérapeutique. Les cadres réglementaires et les politiques de remboursement favorables des marchés développés favorisent l'adoption de ces tests, tandis que l'intérêt croissant pour la médecine personnalisée renforce la demande de tests de diagnostic compagnon validés et de haute qualité.

Le segment du cancer du poumon devrait connaître le TCAC le plus rapide, soit 21,2 %, entre 2025 et 2032, grâce à la charge croissante du cancer du poumon à l'échelle mondiale, au développement et à l'approbation de thérapies ciblées, et à l'adoption croissante de solutions de tests moléculaires. Les avancées technologiques, telles que les panels multiplex, le séquençage de nouvelle génération (NGS) et les tests de biomarqueurs hautement sensibles, stimulent la croissance de ce segment. Les hôpitaux, les centres d'oncologie et les laboratoires de référence déploient de plus en plus ces solutions pour fournir un diagnostic rapide et précis, améliorer les résultats des traitements et favoriser les approches de médecine de précision. Ce segment bénéficie également d'initiatives gouvernementales favorables, de programmes de dépistage de santé publique et d'une attention accrue portée au dépistage précoce et à la personnalisation des traitements.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des diagnostics compagnons est segmenté en sociétés pharmaceutiques et biopharmaceutiques et en laboratoires de référence. Ce segment a dominé le marché avec une part de chiffre d'affaires de 44,8 % en 2024, grâce à l'intégration des diagnostics compagnons aux essais cliniques pour le développement de médicaments et les programmes de thérapie personnalisée. Les collaborations et les partenariats stratégiques entre les sociétés de diagnostic et les sociétés pharmaceutiques améliorent l'efficacité des pipelines de médicaments, optimisent les stratégies thérapeutiques spécifiques aux patients et facilitent la conformité réglementaire. L'adoption des diagnostics compagnons garantit une sélection précise des patients, améliore les résultats des essais cliniques et répond à la demande croissante de thérapies ciblées, notamment en oncologie et dans le traitement des maladies chroniques.

Le segment des laboratoires de référence devrait connaître le TCAC le plus rapide, soit 22,0 % entre 2025 et 2032. La croissance de ce segment est alimentée par l'externalisation croissante des tests diagnostiques, le déploiement de plateformes moléculaires et NGS avancées, et la demande croissante de solutions de tests à haut débit et rentables. Les laboratoires de référence, tant dans les pays développés qu'émergents, développent leurs capacités pour répondre aux besoins croissants des hôpitaux, des cliniques et des laboratoires pharmaceutiques. L'adoption de systèmes automatisés, d'analyses basées sur l'IA et de systèmes robustes de gestion des informations de laboratoire améliore l'efficacité opérationnelle, la précision et la fiabilité. Ceci, combiné à la sensibilisation croissante à la médecine personnalisée et aux diagnostics de précision, positionne les laboratoires de référence comme un moteur clé de la croissance du marché.

Analyse régionale du marché des diagnostics compagnons

- L'Amérique du Nord a dominé le marché des diagnostics compagnons avec la plus grande part de revenus de 40,5 % en 2024, grâce à une infrastructure de soins de santé avancée, à l'adoption précoce de technologies de diagnostic innovantes, à des revenus disponibles élevés et à une forte présence d'acteurs clés de l'industrie.

- Le marché a connu une croissance substantielle des installations de diagnostic compagnon, notamment dans les hôpitaux, les cliniques et les centres de diagnostic, portée par les innovations d'entreprises établies et de startups spécialisées dans les solutions d'IA et de médecine de précision. La sensibilisation croissante à la médecine personnalisée, un soutien réglementaire solide et l'intégration de plateformes de diagnostic avancées aux flux de travail cliniques renforcent la domination du marché.

- La région bénéficie d'un accès élevé des patients à des traitements de pointe, de politiques de remboursement solides et d'investissements continus dans la R&D, permettant l'adoption généralisée de diagnostics compagnons pour les applications en oncologie, en cardiologie et en immunologie.

Aperçu du marché américain des diagnostics compagnons

Le marché américain des diagnostics compagnons a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'essor rapide de la médecine de précision et des thérapies ciblées. Hôpitaux, cliniques et centres de diagnostic utilisent de plus en plus les diagnostics compagnons pour optimiser le choix des traitements, améliorer les résultats des patients et minimiser les effets indésirables. La croissance du marché est soutenue par les avancées technologiques en matière de tests génomiques, d'identification de biomarqueurs et de plateformes de séquençage de nouvelle génération (NGS). Des cadres de remboursement avantageux, une infrastructure de santé robuste et une sensibilisation accrue des patients aux options de traitement personnalisé contribuent à l'expansion du marché.

Aperçu du marché européen des diagnostics compagnons

Le marché européen des diagnostics compagnons devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par une réglementation sanitaire stricte, la prévalence croissante des maladies chroniques et la croissance des investissements dans les technologies diagnostiques avancées. L'urbanisation, la sensibilisation croissante des patients et l'intégration des diagnostics compagnons aux programmes de médecine de précision favorisent leur adoption dans les hôpitaux, les cliniques et les centres de diagnostic. Les collaborations entre les entreprises de diagnostic et les laboratoires pharmaceutiques, ainsi que les avancées technologiques continues, favorisent la croissance. Des pays européens comme l'Allemagne, le Royaume-Uni et la France connaissent un essor significatif grâce à des infrastructures de santé bien établies et à des politiques de soutien à la médecine personnalisée.

Aperçu du marché britannique des diagnostics compagnons

Le marché britannique des diagnostics compagnons devrait connaître une croissance soutenue au cours de la période de prévision, porté par l'adoption croissante de la médecine de précision, la sensibilisation croissante aux diagnostics compagnons et l'augmentation des investissements dans le secteur de la santé. Les hôpitaux et les cliniques spécialisées mettent activement en œuvre les diagnostics compagnons pour les thérapies ciblées, notamment en oncologie. Le soutien des pouvoirs publics, la solidité des systèmes de santé et les technologies de laboratoire avancées encouragent encore davantage leur adoption.

Aperçu du marché allemand des diagnostics compagnons

Le marché allemand des diagnostics compagnons devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la solidité des infrastructures de santé du pays, à l'importance accordée à l'innovation et à la prévalence croissante des maladies chroniques. La demande croissante de thérapies personnalisées, les initiatives gouvernementales favorisant le diagnostic précoce et l'intégration des diagnostics compagnons dans les flux de travail des hôpitaux et des cliniques sont des facteurs clés de croissance. L'accent mis par l'Allemagne sur des soins de santé axés sur la recherche et l'assurance qualité favorise l'adoption de solutions diagnostiques avancées.

Aperçu du marché des diagnostics compagnons en Asie-Pacifique

Le marché des diagnostics compagnons en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la prévalence croissante des maladies chroniques et le développement des infrastructures de santé. Des pays comme la Chine, l'Inde et le Japon constatent un accès croissant aux technologies de diagnostic avancées et aux solutions de médecine de précision. Les initiatives gouvernementales visant à améliorer l'accès aux soins, la sensibilisation croissante des patients et des professionnels de santé, ainsi que la multiplication des hôpitaux et des centres de diagnostic accélèrent l'adoption de ces technologies. Les investissements dans des plateformes de diagnostic innovantes et le développement des cliniques spécialisées soutiennent la croissance du marché dans la région.

Aperçu du marché japonais des diagnostics compagnons

Le marché japonais des diagnostics compagnons connaît un essor considérable grâce au système de santé avancé du pays, à son adoption rapide des technologies et à la demande croissante en médecine de précision. Les hôpitaux et les centres de diagnostic mettent en œuvre des diagnostics compagnons pour améliorer le choix des traitements et les résultats des patients, notamment en oncologie et en soins cardiovasculaires. Les initiatives gouvernementales favorisant la personnalisation des soins et l'intégration aux flux de travail cliniques sont des moteurs clés de l'expansion du marché.

Aperçu du marché chinois des diagnostics compagnons

En 2024, le marché chinois des diagnostics compagnons représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, à la prévalence croissante des maladies chroniques et à un accès accru aux technologies de santé avancées. Hôpitaux, cliniques et centres de diagnostic adoptent les diagnostics compagnons pour permettre une sélection précise des traitements et améliorer les résultats des patients. Les programmes gouvernementaux soutenant la médecine de précision, l'élargissement de la couverture santé et les investissements dans les infrastructures de laboratoire sont des facteurs clés de la croissance du marché. L'écosystème national de fabrication des technologies de diagnostic et l'accessibilité croissante des solutions de test favorisent une adoption généralisée en Chine.

Part de marché des diagnostics compagnons

L’industrie du diagnostic compagnon est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Laboratoires Bio-Rad (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- Hologic, Inc. (États-Unis)

- BD (États-Unis)

- Siemens Healthineers AG (Allemagne)

- PerkinElmer (États-Unis)

- Luminex Corporation (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Foundation Medicine, Inc. (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- Céphéide (États-Unis)

- BioMérieux (France)

- Biotechnologies adaptatives (États-Unis)

Derniers développements sur le marché mondial des diagnostics compagnons

- En août 2024, Illumina a annoncé que son test complet d'oncologie TruSight avait reçu l'approbation de la Food and Drug Administration (FDA) américaine comme diagnostic compagnon pour le cancer du poumon non à petites cellules (CPNPC) et les tumeurs solides NTRK-positives. Ce test utilise le séquençage de nouvelle génération pour détecter les variants de 517 gènes à partir d'échantillons de tissus tumoraux, facilitant ainsi l'identification des patients susceptibles de bénéficier de thérapies ciblées. Cette approbation marque une avancée significative en oncologie de précision, offrant aux cliniciens un outil complet pour le profilage tumoral et la personnalisation des décisions thérapeutiques.

- En juin 2024, Qiagen a annoncé sa stratégie visant à atteindre une croissance annuelle de son chiffre d'affaires de 7 % (hors effets de change) jusqu'en 2028, en se concentrant sur les machines de tests de laboratoire pour les infections et le cancer. L'entreprise prévoit d'enrichir son portefeuille de machines de tests génétiques, de diagnostics par PCR et de tests pour diverses maladies infectieuses et le cancer. Cette décision stratégique souligne la volonté de Qiagen d'accroître sa présence sur le marché des diagnostics compagnons en investissant dans les secteurs à forte croissance et en abandonnant les produits non rentables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.