Global Compound Semiconductor Market

Taille du marché en milliards USD

TCAC :

%

USD

40.86 Billion

USD

66.12 Billion

2024

2032

USD

40.86 Billion

USD

66.12 Billion

2024

2032

| 2025 –2032 | |

| USD 40.86 Billion | |

| USD 66.12 Billion | |

| % | |

|

Segmentation du marché mondial des semi-conducteurs composés, par type (semi-conducteurs composés III-V, semi-conducteurs composés II-VI, saphir, semi-conducteurs composés IV-IV et autres), produit (DEL, optoélectronique, dispositifs RF et électronique de puissance), technologies de dépôt (dépôt chimique en phase vapeur (CVD), épitaxie par jets moléculaires, épitaxie en phase vapeur d'hydrure (HVPE), ammonothermie, épitaxie en phase liquide, dépôt de couches atomiques (ALD) et autres), applications (éclairage général, télécommunications, militaire, défense et aérospatiale, automobile, alimentation électrique, communication de données, commerce, affichage grand public, appareils grand public et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des semi-conducteurs composés

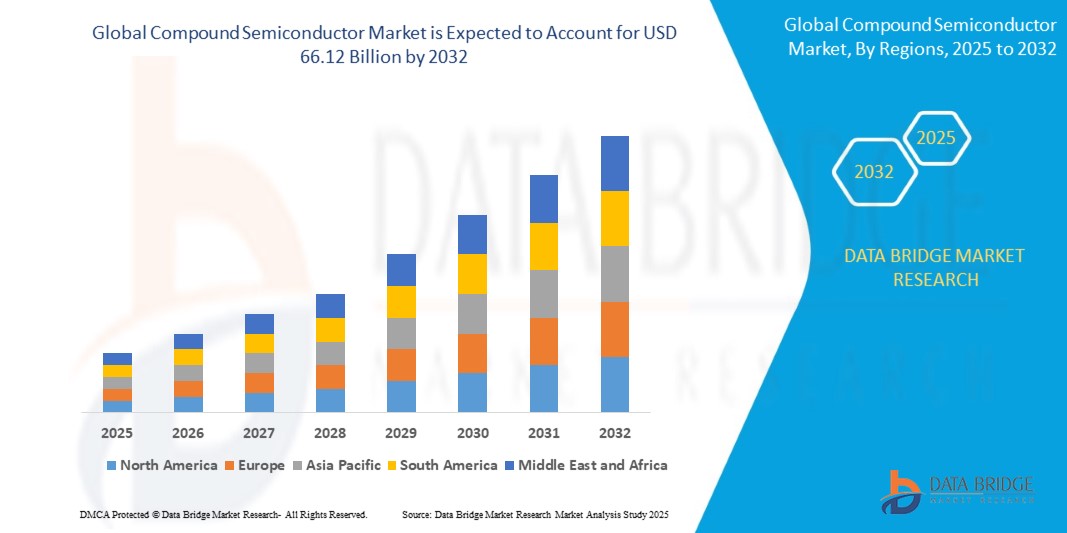

- La taille du marché mondial des semi-conducteurs composés était évaluée à 40,86 milliards USD en 2024 et devrait atteindre 66,12 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants électroniques hautes performances dans des applications telles que l'électronique grand public, l'automobile et les télécommunications, en particulier dans les technologies 5G et des véhicules électriques (VE).

- En outre, les progrès de l’électronique de puissance, l’utilisation croissante dans les systèmes d’énergie renouvelable et l’augmentation de la demande de dispositifs optoélectroniques contribuent davantage à l’expansion du marché.

Analyse du marché des semi-conducteurs composés

- Les semi-conducteurs composés, qui comprennent des matériaux tels que le nitrure de gallium (GaN), l'arséniure de gallium (GaAs), le carbure de silicium (SiC) et le phosphure d'indium (InP), gagnent en importance en raison de leurs propriétés supérieures, notamment leur mobilité électronique élevée, leur conductivité thermique et leurs performances en fréquence.

- Le marché connaît une croissance rapide dans des segments tels que la communication par radiofréquence (RF), l'électronique de puissance et la photonique, où les semi-conducteurs traditionnels à base de silicium sont insuffisants.

- L'Amérique du Nord a dominé le marché des semi-conducteurs composés avec la plus grande part de revenus de 38,2 % en 2024, tirée par une forte demande des secteurs de l'automobile, de la défense et des télécommunications.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des semi-conducteurs composés, grâce à l'adoption à grande échelle des smartphones, des véhicules électriques et des systèmes d'énergie renouvelable dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde.

- Le segment des semi-conducteurs composés III-V a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à leur grande mobilité électronique et à leurs propriétés de bande interdite directe, qui les rendent idéaux pour les applications à haut débit et optoélectroniques. Ces matériaux, tels que l'arséniure de gallium et le phosphure d'indium, sont largement utilisés dans les dispositifs radiofréquence, les LED et les cellules photovoltaïques. Leur efficacité en haute fréquence et haute puissance contribue fortement à leur demande dans les secteurs des télécommunications et de l'aérospatiale.

Portée du rapport et segmentation du marché des semi-conducteurs composés

|

Attributs |

Informations clés sur le marché des semi-conducteurs composés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des semi-conducteurs composés

« Forte demande de nitrure de gallium (GaN) et de carbure de silicium (SiC) dans l'électronique de puissance »

- Les semi-conducteurs composés tels que le nitrure de gallium (GaN) et le carbure de silicium (SiC) sont de plus en plus utilisés dans l'électronique de puissance en raison de leur efficacité et de leurs performances supérieures à celles du silicium traditionnel, en particulier dans les environnements haute tension et haute fréquence.

- L'adoption croissante des véhicules électriques a considérablement accéléré la demande de composants SiC et GaN, car les constructeurs automobiles recherchent des solutions qui réduisent les pertes d'énergie et améliorent la fiabilité globale du système.

- Ces matériaux facilitent également la miniaturisation des appareils électroniques en permettant des conceptions compactes, légères et thermiquement stables, particulièrement utiles dans l'électronique grand public et le matériel de télécommunications.

- Les secteurs des énergies renouvelables, notamment l'énergie solaire et éolienne, intègrent des semi-conducteurs composés dans les systèmes de conversion d'énergie pour améliorer l'efficacité du réseau et réduire les coûts de maintenance.

- Par exemple, Tesla a intégré des onduleurs à base de SiC dans son modèle 3 pour améliorer l'efficacité énergétique, réduire la chaleur et prolonger l'autonomie du véhicule.

Dynamique du marché des semi-conducteurs composés

Conducteur

« Développement de l'infrastructure 5G et des applications haute fréquence »

- Les semi-conducteurs composés sont un élément clé des réseaux 5G car ils fournissent les performances haute fréquence nécessaires aux amplificateurs de puissance et aux modules d'antenne utilisés dans les stations de base et les appareils mobiles.

- La croissance de l'IoT et des appareils connectés augmente la demande de systèmes de communication à faible latence et à large bande passante, qui dépendent de semi-conducteurs composés pour une transmission de signaux rapide et fiable.

- Les gouvernements de pays comme les États-Unis, la Chine et la Corée du Sud investissent massivement dans l'infrastructure 5G, créant un effet d'entraînement positif pour les matériaux semi-conducteurs qui répondent aux exigences RF et aux ondes millimétriques.

- Les semi-conducteurs composés prennent également en charge les systèmes de communication par satellite et de radar en offrant une tension de claquage et une tolérance à la température plus élevées que les composants en silicium conventionnels.

- Par exemple, des composants RF à base de GaN sont déployés dans les stations de base 5G pour offrir de meilleures performances avec une consommation d'énergie plus faible.

Retenue/Défi

« Coût élevé de la production de matériaux et processus de fabrication complexes »

- Le coût de production des semi-conducteurs composés reste nettement plus élevé que celui du silicium traditionnel en raison des matières premières coûteuses et des processus de fabrication spécialisés

- La fragilité des plaquettes et la nécessité d'une découpe, d'un polissage et d'un conditionnement précis contribuent à de faibles rendements de fabrication et à des taux de défauts globaux plus élevés dans la production de semi-conducteurs composés

- Il existe un nombre limité d'installations de fabrication dans le monde capables de traiter des plaquettes de GaN, de SiC ou d'InP, ce qui entraîne des contraintes d'approvisionnement et de longs délais d'exécution pour les fabricants.

- Les petites et moyennes entreprises ont souvent du mal à pénétrer le marché des semi-conducteurs composés en raison de l'investissement en capital élevé et de l'expertise technique requis pour la production.

- Par exemple, la nature fragile des plaquettes de SiC augmente le risque de dommages lors de la manipulation et du traitement, ce qui augmente les coûts de production et la complexité.

Portée du marché des semi-conducteurs composés

Le marché est segmenté en fonction du type, du produit, des technologies de dépôt et de l’application.

• Par type

Le marché des semi-conducteurs composés est segmenté en fonction de leur type : semi-conducteurs composés III-V, semi-conducteurs composés II-VI, saphir, semi-conducteurs composés IV-IV, etc. Le segment des semi-conducteurs composés III-V a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à leur grande mobilité électronique et à leurs propriétés de bande interdite directe, qui les rendent idéaux pour les applications à haut débit et optoélectroniques. Ces matériaux, tels que l'arséniure de gallium et le phosphure d'indium, sont largement utilisés dans les dispositifs radiofréquence, les LED et les cellules photovoltaïques. Leur efficacité en haute fréquence et haute puissance contribue largement à leur demande dans les secteurs des télécommunications et de l'aérospatiale.

Le segment du saphir devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation croissante comme substrat dans la production de LED et à son exceptionnelle stabilité thermique. Sa durabilité, sa grande transparence optique et sa compatibilité avec le dépôt de nitrure de gallium (GaN) en font un matériau particulièrement adapté aux écrans et aux composants optiques, tant pour l'électronique grand public que pour les systèmes de défense.

• Par produit

En fonction des produits, le marché est segmenté en LED, optoélectronique, dispositifs RF et électronique de puissance. Le segment LED détenait la plus grande part de chiffre d'affaires en 2024, soutenu par la demande croissante d'éclairage écoénergétique, de rétroéclairage d'écrans et d'applications d'éclairage automobile. Les LED à base de semi-conducteurs composites offrent une durée de vie plus longue, une luminosité plus élevée et une consommation d'énergie plus faible, contribuant à leur adoption généralisée dans les environnements commerciaux et résidentiels.

Le segment des dispositifs RF devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une utilisation croissante dans les stations de base 5G, les communications par satellite et les applications de défense. La capacité des semi-conducteurs composites à fonctionner à haute fréquence avec une perte de signal minimale fait des dispositifs RF un composant essentiel des infrastructures de communication modernes.

• Par Deposition Technologies

En fonction des technologies de dépôt, le marché est segmenté en dépôt chimique en phase vapeur (CVD), épitaxie par jets moléculaires, épitaxie en phase vapeur aux hydrures (HVPE), ammonothermie, épitaxie en phase liquide et dépôt par couches atomiques (ALD), entre autres. Le segment CVD a dominé le marché en 2024, grâce à son utilisation répandue dans la production à grande échelle de semi-conducteurs de haute pureté. Les procédés CVD permettent un contrôle précis de l'épaisseur et de l'uniformité des matériaux, ce qui les rend adaptés à la fabrication de composants optoélectroniques et de puissance hautes performances.

Le segment de l'épitaxie par jets moléculaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à produire des structures cristallines ultra-pures et hautement contrôlées, utilisées dans la recherche avancée et les dispositifs électroniques à haute vitesse. Sa précision et son adaptabilité répondent à la demande croissante des secteurs de l'aérospatiale, de la recherche et de la fabrication microélectronique de niche.

• Sur demande

En fonction des applications, le marché des semi-conducteurs composés est segmenté en : éclairage général, télécommunications, applications militaires, défense et aérospatiale, automobile, alimentation électrique, communications de données, applications commerciales, affichage grand public, appareils grand public, etc. Le segment des télécommunications a représenté la plus grande part de chiffre d’affaires en 2024, grâce au déploiement rapide de l’infrastructure 5G et à la consommation croissante de données à l’échelle mondiale. Les semi-conducteurs composés tels que le GaN et le GaAs sont essentiels à la production de composants haute fréquence et à haut rendement utilisés dans les systèmes de réseau.

Le secteur automobile devrait connaître sa croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des véhicules électriques et des systèmes autonomes. Les semi-conducteurs composés offrent une conductivité thermique, une efficacité énergétique et une miniaturisation supérieures, essentielles pour les groupes motopropulseurs, les systèmes radar et les modules d'infodivertissement automobiles de nouvelle génération.

Analyse régionale du marché des semi-conducteurs composés

- L'Amérique du Nord a dominé le marché des semi-conducteurs composés avec la plus grande part de revenus de 38,2 % en 2024, tirée par une forte demande des secteurs de l'automobile, de la défense et des télécommunications.

- La région bénéficie de la présence d'acteurs industriels majeurs, d'une forte adoption des véhicules électriques et d'investissements importants dans les infrastructures 5G et les appareils intelligents

- De plus, l’importance croissante accordée à l’efficacité énergétique et à l’électronique haute fréquence continue de soutenir l’utilisation croissante des semi-conducteurs composés en Amérique du Nord.

Aperçu du marché américain des semi-conducteurs composés

En 2024, le marché américain des semi-conducteurs composés représentait la part de chiffre d'affaires la plus élevée en Amérique du Nord, avec plus de 79 %, grâce à une forte demande dans les secteurs de l'aérospatiale, des télécommunications 5G et de l'électronique de puissance. Ce marché bénéficie du soutien croissant du gouvernement à la production nationale de puces et de l'importance stratégique des semi-conducteurs dans les applications de défense. De plus, les progrès rapides des technologies du carbure de silicium (SiC) et du nitrure de gallium (GaN) stimulent l'innovation, notamment dans les groupes motopropulseurs des véhicules électriques et les systèmes d'énergie renouvelable. La présence de fabricants de puces de premier plan et la croissance des investissements en recherche et développement favorisent l'avancée technologique et l'adoption commerciale du marché.

Aperçu du marché européen des semi-conducteurs composés

Le marché européen des semi-conducteurs composés devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par la croissance des systèmes d'énergie renouvelable, du train à grande vitesse et de l'automatisation industrielle. La région connaît une adoption croissante des matériaux à large bande interdite dans les dispositifs de puissance et l'optoélectronique destinés aux réseaux intelligents, à la sécurité automobile et aux technologies énergétiques propres. Les initiatives de l'Union européenne axées sur l'adoption des technologies vertes et la transformation numérique accélèrent encore la transition vers des solutions à base de semi-conducteurs composés pour la conversion de puissance et les systèmes de communication à haut débit.

Aperçu du marché allemand des semi-conducteurs composés

Le marché allemand des semi-conducteurs composés devrait connaître sa plus forte croissance entre 2025 et 2032, porté par le leadership du pays dans les secteurs de l'automobile et de la fabrication industrielle. L'Allemagne intègre activement des composants semi-conducteurs composés tels que le GaN et le SiC dans les infrastructures des véhicules électriques, les alimentations électriques et les équipements industriels. Le solide écosystème de recherche du pays et les investissements stratégiques dans les installations de fabrication de semi-conducteurs contribuent également à une plus grande innovation et à une plus grande autonomie de la chaîne d'approvisionnement technologique. Par ailleurs, la volonté de l'Allemagne d'atteindre la neutralité carbone s'inscrit dans le cadre de l'utilisation croissante de matériaux semi-conducteurs économes en énergie dans l'électronique de puissance.

Aperçu du marché britannique des semi-conducteurs composés

Le marché britannique des semi-conducteurs composés devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la hausse des investissements dans l'électronique de pointe et la demande croissante de dispositifs de puissance hautes performances. L'accent mis par le pays sur le développement de systèmes de communication de nouvelle génération, notamment la 5G et les futurs réseaux 6G, favorise l'adoption de semi-conducteurs composés tels que l'arséniure de gallium (GaAs) et le nitrure de gallium (GaN). Des initiatives soutenues par le gouvernement, telles que le projet Compound Semiconductor Applications (CSA) Catapult au Pays de Galles, jouent un rôle essentiel dans la promotion de l'innovation et de la commercialisation. Par ailleurs, le secteur des véhicules électriques et les infrastructures d'énergie renouvelable en pleine expansion au Royaume-Uni contribuent à l'intégration de matériaux semi-conducteurs économes en énergie dans la gestion de l'énergie, les systèmes radar et les applications optoélectroniques.

Aperçu du marché des semi-conducteurs composés en Asie-Pacifique

Le marché des semi-conducteurs composites en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les avancées technologiques rapides, le développement des réseaux 5G et la forte demande de véhicules électriques en Chine, en Corée du Sud, au Japon et en Inde. La région Asie-Pacifique bénéficie d'une base industrielle solide, de politiques gouvernementales favorables et d'investissements étrangers croissants dans la production de semi-conducteurs. L'utilisation croissante de l'éclairage LED, de l'électronique grand public avancée et des applications pour smartphones dans les économies émergentes contribue également de manière significative à l'expansion du marché.

Aperçu du marché chinois des semi-conducteurs composés

Le marché chinois des semi-conducteurs composés a enregistré la plus forte part de chiffre d'affaires en Asie-Pacifique en 2024, grâce à l'importante base industrielle du pays, à son déploiement robuste de la 5G et à sa domination dans la fabrication de produits électroniques grand public. Les investissements continus du gouvernement chinois dans la fabrication de puces et les efforts de localisation stimulent encore davantage la demande du marché. Les semi-conducteurs composés sont de plus en plus déployés dans les projets de villes intelligentes, les infrastructures de recharge de véhicules électriques et les systèmes de distribution d'électricité en Chine, faisant de la Chine un leader mondial dans l'application de ces technologies.

Aperçu du marché japonais des semi-conducteurs composés

Le marché japonais des semi-conducteurs composés devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux avancées réalisées dans les domaines de l'optoélectronique, de l'automobile et de l'électronique médicale. L'expertise japonaise en fabrication de précision et en ingénierie des matériaux favorise l'adoption de semi-conducteurs avancés dans des environnements à haute fiabilité. Le besoin croissant de composants électroniques compacts et économes en énergie, ainsi que les investissements croissants du pays dans la recherche sur la 6G, devraient stimuler la demande future. Par ailleurs, le secteur automobile japonais s'appuie sur les solutions SiC et GaN pour améliorer les performances et l'efficacité énergétique des véhicules hybrides et électriques.

Part de marché des semi-conducteurs composés

L'industrie des semi-conducteurs composés est principalement dirigée par des entreprises bien établies, notamment :

- NICHIA CORPORATION (Japon)

- Qorvo, Inc. (États-Unis)

- SAMSUNG (Corée du Sud)

- ams-OSRAM AG.(Autriche)

- Skyworks Solutions, Inc. (États-Unis)

- Cree LED, une société SGH. (États-Unis)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics (Suisse)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japon)

- Broadcom (États-Unis)

- Lumentum Operations LLC (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Sumitomo Electric Industries, Ltd. (Japon)

- Renesas Electronics Corporation (Japon)

- Microchip Technology Inc. (États-Unis)

- Efficient Power Conversion Corporation (États-Unis)

- Mitsubishi Electric Corporation (Japon)

Derniers développements sur le marché mondial des semi-conducteurs composés

- En 2022, Infineon Technologies AG et II-VI Incorporated ont conclu un accord stratégique pluriannuel d'approvisionnement en plaquettes, renforçant ainsi l'accès d'Infineon aux matériaux semi-conducteurs essentiels. Cette collaboration a été essentielle pour répondre à la demande accrue des clients du secteur, consolider la stratégie multi-sourcing d'Infineon et renforcer la résilience de sa chaîne d'approvisionnement.

- En 2022, Qorvo a lancé sa dernière innovation, la série UF4C/SC, représentant la quatrième génération de SiCFET 1200 V. Issus de la technologie UnitedSiC récemment acquise, ces SiCFET ont été conçus pour les architectures de bus 800 V. Ciblant des applications telles que les chargeurs embarqués pour véhicules électriques, les chargeurs de batteries industriels et les onduleurs solaires, ce lancement témoigne de l'engagement de Qorvo à faire progresser l'électronique de puissance pour divers secteurs industriels et des énergies renouvelables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.