Global Computed Radiography Market

Taille du marché en milliards USD

TCAC :

%

USD

3.42 Billion

USD

4.87 Billion

2025

2033

USD

3.42 Billion

USD

4.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.42 Billion | |

| USD 4.87 Billion | |

| % | |

|

Segmentation du marché mondial de la radiographie informatisée, par type (radiographie informatisée (CR) et radiographie numérique (DR)), applications (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la radiographie informatisée

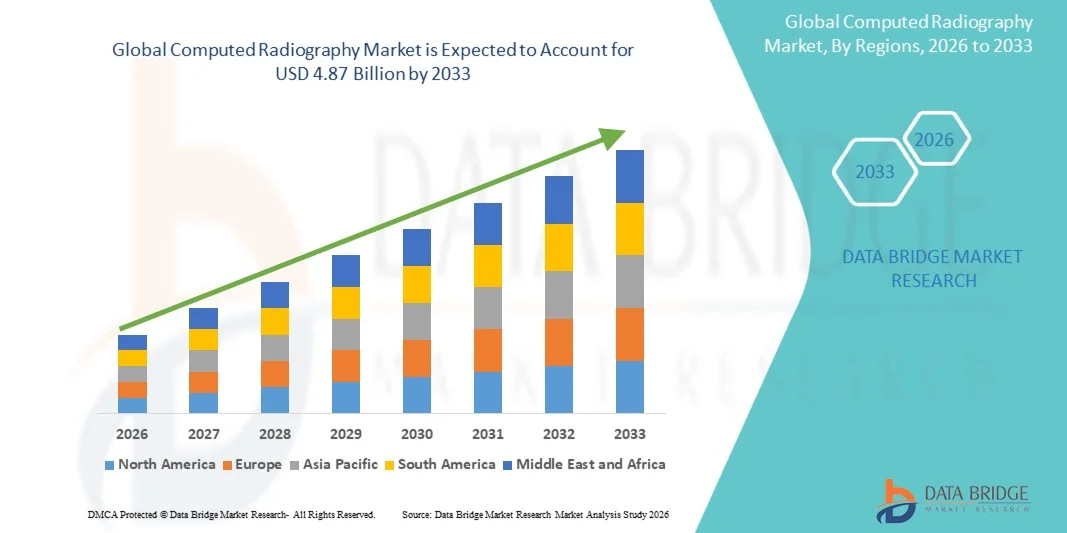

- Le marché mondial de la radiographie numérique était évalué à 3,42 milliards de dollars américains en 2025 et devrait atteindre 4,87 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,53 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie numérique et les progrès technologiques constants dans l'infrastructure des soins de santé, ce qui conduit à une numérisation accrue des hôpitaux, des centres de diagnostic et des cliniques.

- De plus, la demande croissante des professionnels de santé pour des solutions d'imagerie diagnostique économiques, fiables et conviviales fait de la radiographie numérique une technologie de transition privilégiée entre les systèmes conventionnels à base de film et la radiographie entièrement numérique. Ces facteurs convergents accélèrent l'adoption des solutions de radiographie numérique, stimulant ainsi considérablement la croissance du marché.

Analyse du marché de la radiographie informatisée

- Les systèmes de radiographie numérique (CR), qui utilisent des plaques d'imagerie à phosphore photostimulable pour la capture d'images radiographiques, demeurent une solution d'imagerie diagnostique importante dans les hôpitaux et les centres de diagnostic en raison de leur rentabilité, de leur fiabilité et de leur compatibilité avec l'infrastructure radiologique existante, tant dans les pays développés que dans les pays émergents.

- La demande croissante de systèmes CR est principalement due au remplacement progressif de la radiographie conventionnelle sur film, aux contraintes budgétaires limitant l'adoption de la radiographie entièrement numérique et au besoin de solutions d'imagerie fiables dans les établissements de santé de petite et moyenne taille.

- L'Amérique du Nord a dominé le marché de la radiographie numérique en 2025, représentant environ 36 % des revenus mondiaux, grâce à un système de santé bien établi, au remplacement constant des équipements d'imagerie anciens et à l'utilisation continue des systèmes de radiographie numérique dans les cliniques externes, les services d'urgence et les établissements de santé ruraux, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la radiographie numérique au cours de la période de prévision, grâce à l'expansion des infrastructures de santé, à la demande croissante d'imagerie diagnostique, à l'augmentation des investissements publics dans le secteur de la santé et à l'adoption généralisée de solutions d'imagerie abordables en Chine, en Inde et en Asie du Sud-Est.

- Le segment des hôpitaux représentait la plus grande part de revenus du marché, soit 63,8 %, en 2025, grâce à un afflux important de patients et au besoin de services d'imagerie diagnostique continus.

Portée du rapport et segmentation du marché de la radiographie informatisée

|

Attributs |

Radiographie informatisée : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la radiographie numérique

« Progrès technologiques et optimisation des flux de travail en radiographie numérique »

- Une tendance importante et croissante sur le marché mondial de la radiographie numérique (CR) est l'amélioration continue de la technologie des plaques de détection et des capacités de traitement d'images, visant à améliorer la précision du diagnostic tout en maintenant la rentabilité pour les prestataires de soins de santé

- Par exemple, en mai 2024, Fujifilm Healthcare a lancé un système FCR PRIMA amélioré, doté d'une sensibilité accrue de la plaque d'imagerie au phosphore, permettant une meilleure netteté d'image à des doses de rayonnement plus faibles et des temps de lecture d'image plus rapides.

- Les fabricants s'attachent de plus en plus à améliorer la résolution d'image, l'optimisation du contraste et la réduction du bruit afin de faciliter un diagnostic précis dans des applications telles que l'orthopédie, l'imagerie thoracique, la traumatologie et la radiographie générale.

- L'intégration des systèmes de radiographie numérique aux systèmes d'information hospitaliers (SIH) et aux systèmes d'archivage et de transmission d'images (PACS) rationalise les flux de travail cliniques, permettant un accès, un stockage et un partage plus rapides des images entre les services.

- Cette évolution vers des environnements de radiographie plus efficaces et connectés numériquement renforce le rôle de la radiographie informatisée comme solution d'imagerie fiable et rentable, notamment pour les établissements passant des systèmes d'imagerie analogiques aux systèmes numériques.

- The growing demand for affordable digital imaging solutions continues to sustain the adoption of computed radiography systems across small hospitals, diagnostic centers, and resource-limited healthcare settings

Computed Radiography Market Dynamics

Driver

“Rising Demand for Diagnostic Imaging and Expansion of Healthcare Infrastructure”

- The increasing prevalence of chronic diseases, traumatic injuries, and age-related health conditions is driving the demand for diagnostic imaging procedures, thereby supporting the growth of the computed radiography market

- For instance, in February 2025, Carestream Health announced the expansion of its CR systems portfolio to support growing diagnostic imaging needs in emerging markets, targeting community hospitals and standalone diagnostic centers

- Computed radiography systems offer a cost-effective alternative to fully digital radiography, making them an attractive choice for healthcare facilities seeking digital imaging capabilities without high upfront investment

- Rapid expansion of healthcare infrastructure in developing regions, supported by government healthcare programs and private investments, is further boosting demand for reliable and scalable radiography solutions

- In addition, the increasing number of diagnostic imaging centers and rising patient volumes are encouraging healthcare providers to adopt computed radiography systems due to their durability, ease of operation, and compatibility with existing X-ray equipment

Restraint/Challenge

“Gradual Shift Toward Digital Radiography and Operational Limitations”

- The gradual transition from computed radiography to advanced digital radiography (DR) systems presents a challenge to the long-term growth of the computed radiography market, as DR systems offer faster image acquisition and higher workflow efficiency

- For instance, in August 2023, several large hospital networks in Europe announced upgrades from CR to DR systems, citing reduced processing time and improved patient throughput as key decision factors

- Computed radiography systems typically involve additional steps such as cassette handling and image plate processing, which can limit operational efficiency in high-volume healthcare environments

- Maintenance requirements, including periodic replacement of imaging plates and reader components, add to the total cost of ownership and may impact purchasing decisions for cost-conscious healthcare providers

- While computed radiography remains a viable solution in many settings, overcoming these challenges through technological refinement, cost optimization, and targeted deployment in appropriate care environments will be essential for sustaining market relevance

Computed Radiography Market Scope

The market is segmented on the basis of type and application.

• By Type

On the basis of type, the Computed Radiography market is segmented into Computed Radiography (CR) and Digital Radiography (DR). The Computed Radiography (CR) segment dominated the largest market revenue share of 56.4% in 2025, driven by its widespread adoption as a transitional technology between analog and fully digital imaging systems. CR systems are preferred by hospitals and clinics due to their lower upfront cost compared to DR systems and their ability to integrate with existing X-ray infrastructure. Healthcare facilities upgrading from film-based radiography often adopt CR to minimize capital expenditure. CR plates offer reusable imaging solutions, reducing long-term operational costs. The flexibility of CR systems allows use across multiple imaging applications, including chest, orthopaedics, and dental imaging. CR technology provides improved image quality over analog systems while maintaining affordability. Ease of installation and minimal workflow disruption further support adoption. CR systems are widely used in small and mid-sized hospitals, particularly in emerging economies. Availability of trained technicians familiar with CR workflows strengthens dominance. Government healthcare expansion programs in developing regions also promote CR adoption. Compatibility with PACS and hospital IT systems enhances operational efficiency. Overall, CR remains the preferred choice where cost efficiency and gradual digital transition are priorities.

The Digital Radiography (DR) segment is anticipated to witness the fastest CAGR of 15.9% from 2026 to 2033, driven by the growing demand for high-speed imaging and superior diagnostic accuracy. DR systems offer instant image acquisition, eliminating the need for image plate processing, which significantly improves workflow efficiency. Hospitals and diagnostic centers increasingly adopt DR to handle high patient volumes and reduce examination turnaround time. DR systems provide enhanced image resolution and lower radiation exposure, improving patient safety. Integration with AI-based diagnostic tools supports early disease detection and automated reporting. Growing investments in advanced healthcare infrastructure fuel DR adoption. Increasing use in emergency departments and trauma care accelerates growth. DR systems are highly compatible with telemedicine platforms and cloud-based image sharing. Technological advancements such as wireless detectors and portable DR units enhance flexibility. Rising preference for fully digital hospitals supports demand. Declining costs of DR detectors make systems more accessible. Strong adoption in developed markets further accelerates CAGR.

• By Application

Selon l'application, le marché de la radiographie numérique est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux représentait la plus grande part de marché (63,8 %) en 2025, grâce à un afflux important de patients et au besoin de services d'imagerie diagnostique continus. Les hôpitaux dépendent fortement des systèmes de radiographie numérique pour les examens d'imagerie de routine, tels que les radiographies thoraciques, orthopédiques et traumatologiques. L'utilisation multiservices accroît les taux d'utilisation des équipements et améliore le retour sur investissement. Les systèmes de radiographie numérique prennent en charge les urgences, les diagnostics en hospitalisation et l'imagerie ambulatoire au sein des hôpitaux. L'intégration avec les systèmes PACS et les dossiers médicaux électroniques garantit un stockage et une récupération fluides des images. Les hôpitaux privilégient les systèmes de radiographie numérique pour leur rentabilité et leur adaptabilité à différentes salles d'imagerie. Le financement public du développement des infrastructures hospitalières favorise leur adoption. Dans les pays émergents, les hôpitaux publics utilisent la radiographie numérique pour bénéficier de solutions d'imagerie numérique abordables. La disponibilité de personnel de radiologie qualifié assure un fonctionnement optimal. Les hôpitaux profitent de la capacité de la radiographie numérique à traiter de gros volumes d'images de manière fiable. La compatibilité avec les appareils de radiographie existants minimise les coûts de mise à niveau. De manière générale, les hôpitaux restent les principaux utilisateurs finaux des systèmes de radiographie informatisée à l'échelle mondiale.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,6 %, entre 2026 et 2033, porté par l'expansion rapide des cliniques privées et des centres de diagnostic ambulatoires. Les cliniques privilégient les systèmes de radiographie numérique (CR) en raison de leur conception compacte et de leurs coûts d'installation inférieurs à ceux des systèmes de radiographie numérique directe (DR). La demande croissante de services de diagnostic rapides dans les zones urbaines et périurbaines stimule l'adoption de ces systèmes. Les cliniques bénéficient de la capacité de la CR à fournir des images de haute qualité sans nécessiter d'importantes mises à niveau d'infrastructure. L'importance accrue accordée à la médecine préventive et aux examens de routine soutient la demande en imagerie. Les systèmes CR permettent aux cliniques d'offrir une large gamme de services de diagnostic à un coût avantageux. La croissance des cliniques spécialisées, notamment les centres orthopédiques et dentaires, favorise l'adoption de ces systèmes. Les améliorations technologiques en matière de durabilité des plaques CR et de traitement d'image améliorent l'efficacité. Les cliniques intègrent de plus en plus les systèmes CR à des solutions de stockage dans le nuage. L'essor du tourisme médical et des soins ambulatoires soutient la croissance du marché. Les exigences de maintenance réduites attirent les petites et moyennes cliniques. L'expansion des réseaux de santé privés accélère l'adoption de ces systèmes à l'échelle mondiale.

Analyse régionale du marché de la radiographie numérique

- L'Amérique du Nord a dominé le marché de la radiographie numérique en 2025, représentant environ 36 à 38 % du chiffre d'affaires mondial.

- Cette domination s'appuie sur un système de santé bien établi, le remplacement régulier des équipements d'imagerie obsolètes et l'utilisation continue des systèmes de radiographie numérique dans les cliniques externes, les services d'urgence et les établissements de santé ruraux.

- La région bénéficie de volumes élevés d'imagerie diagnostique, de cadres de remboursement solides et d'une demande soutenue pour des solutions de radiographie rentables, en particulier là où la transition complète vers la radiographie directe (RD) n'est pas encore possible.

Aperçu du marché américain de la radiographie informatisée

Le marché américain de la radiographie numérique a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la large diffusion des systèmes de radiographie numérique dans les hôpitaux, les centres de diagnostic indépendants et les établissements de santé de plus petite taille. Le recours constant à la radiographie numérique aux urgences, à l'imagerie mobile et aux soins de santé en milieu rural, conjugué aux programmes réguliers de mise à niveau et de rénovation des équipements, soutient la croissance du marché. Par ailleurs, le besoin de solutions d'imagerie économiques dans les structures de soins ambulatoires et communautaires continue de favoriser l'adoption de la radiographie numérique.

Aperçu du marché européen de la radiographie informatisée

Le marché européen de la radiographie numérique devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'utilisation croissante des systèmes de radiographie numérique dans les hôpitaux publics, les centres de diagnostic et les établissements de soins de transition. Les contraintes budgétaires des systèmes de santé publique et la nécessité de moderniser les infrastructures d'imagerie à un coût maîtrisé encouragent le déploiement continu des solutions de radiographie numérique. La région bénéficie également d'un cadre réglementaire strict et d'une priorité accordée à la précision diagnostique et à la sécurité des patients.

Aperçu du marché britannique de la radiographie informatisée

Le marché britannique de la radiographie informatisée devrait connaître une croissance annuelle composée modérée, portée par une demande soutenue des hôpitaux et centres de diagnostic du NHS qui continuent d'utiliser les systèmes de radiographie numérique en complément de la radiographie numérique traditionnelle. Le renouvellement régulier des équipements, associé à la nécessité de disposer de technologies d'imagerie économiques dans les structures accueillant un grand nombre de patients, contribue à la stabilité du marché à travers le pays.

Aperçu du marché allemand de la radiographie numérique

Le marché allemand de la radiographie numérique devrait connaître une croissance soutenue, grâce à son infrastructure de santé performante et à une forte demande en imagerie diagnostique. Bien que le pays se tourne progressivement vers les systèmes de radiographie numérique directe (DR), la radiographie numérique directe (CR) reste largement utilisée dans les hôpitaux secondaires, les cliniques ambulatoires et les centres de diagnostic spécialisés en raison de sa fiabilité, de son coût initial plus faible et de sa compatibilité avec les systèmes de radiographie existants.

Aperçu du marché de la radiographie informatisée en Asie-Pacifique

Le marché de la radiographie numérique en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par le développement des infrastructures de santé, la demande croissante en imagerie diagnostique, l'augmentation des investissements publics dans le secteur de la santé et l'adoption généralisée de solutions d'imagerie abordables en Chine, en Inde et en Asie du Sud-Est. Les systèmes de radiographie numérique restent privilégiés sur les marchés émergents en raison de leur rentabilité, de leur facilité de déploiement et de leur adéquation aux environnements de diagnostic à haut volume.

Aperçu du marché chinois de la radiographie informatisée

En 2025, le marché chinois de la radiographie numérique représentait la plus grande part des revenus du marché Asie-Pacifique. L'expansion rapide des hôpitaux, l'accès accru à l'imagerie diagnostique dans les villes de moindre importance et les initiatives gouvernementales visant à améliorer la couverture des soins de santé sont les principaux moteurs de cette croissance. La disponibilité de systèmes de radiographie numérique de fabrication locale à des prix compétitifs accélère encore leur adoption dans les hôpitaux publics et les centres de diagnostic.

Aperçu du marché japonais de la radiographie informatisée

Le marché japonais de la radiographie numérique continue d'afficher une croissance stable, soutenue par une demande constante en imagerie diagnostique et la présence d'établissements de santé de pointe. Si le Japon est un chef de file des technologies d'imagerie haut de gamme, les systèmes de radiographie numérique restent utilisés pour les diagnostics de routine, l'imagerie de secours et dans les établissements où la maîtrise des coûts et la flexibilité opérationnelle sont primordiales.

Part de marché de la radiographie informatisée

Le secteur de la radiographie numérique est principalement dominé par des entreprises bien établies, notamment :

- Fujifilm Holdings Corporation (Japon)

- Carestream Health (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Konica Minolta Healthcare (Japon)

- GE Healthcare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Société Shimadzu (Japon)

- Hitachi Medical Systems (Japon)

- Allengers Medical Systems (Inde)

- Neusoft Medical Systems (Chine)

- United Imaging Healthcare (Chine)

- MinFound Medical Systems (Chine)

- Delft Imaging Systems (Pays-Bas)

- Varex Imaging Corporation (États-Unis)

- Groupe Thales (France)

- Analogic Corporation (États-Unis)

- Planmed Oy (Finlande)

- Systèmes médicaux Toshiba (Japon)

Dernières évolutions du marché mondial de la radiographie numérique

- En mars 2024, le groupe Agfa-Gevaert a lancé le système de détection sans fil DX-D 100, compatible avec l'infrastructure de radiographie numérique existante. Ce système permet aux établissements de santé de moderniser leurs capacités d'imagerie sans remplacer l'ensemble des unités de radiographie numérique, améliorant ainsi l'efficacité des flux de travail et la qualité d'image dans un contexte de maîtrise des coûts.

- En janvier 2024, Konica Minolta Healthcare a étendu ses services de radiographie numérique et son réseau de distribution sur les marchés émergents d'Asie du Sud-Est et d'Amérique latine, en s'associant à des distributeurs locaux afin d'améliorer l'accès aux systèmes de radiographie numérique, au support technique et à la maintenance, favorisant ainsi une adoption plus large des solutions de radiographie numérique.

- En juin 2024, Carestream Health a annoncé un partenariat stratégique avec Philips Healthcare visant à intégrer des solutions informatiques et d'imagerie médicales de pointe, renforçant ainsi l'interopérabilité entre les systèmes de radiologie interventionnelle et les dossiers médicaux électroniques (DME) des entreprises. Cette collaboration a pour objectif de rationaliser les flux de travail cliniques et d'améliorer la coordination des diagnostics.

- En juillet 2023, Canon Medical Systems a lancé le système de radiographie numérique RF Zexira i9, élargissant ainsi son portefeuille d'imagerie grâce à une flexibilité accrue et une conception adaptée à des environnements cliniques polyvalents, soulignant une innovation de marché plus large qui influence l'adoption de la radiographie numérique et de la CR à l'échelle mondiale.

- En mai 2023, Carestream Health a lancé le système de radiographie mobile DRX-Rise, une solution de radiographie mobile conçue pour améliorer l'imagerie au chevet du patient et la fiabilité du diagnostic, tant en milieu hospitalier qu'ambulatoire, reflétant ainsi l'évolution constante vers les plateformes d'imagerie numérique mobiles.

- En septembre 2022, DÜRR NDT GmbH & Co. KG s'est associée à JME Ltd. pour développer une solution innovante de radiographie numérique utilisant le logiciel D-Tect X et la technologie DXB:1 pour des applications industrielles telles que l'inspection des pipelines, illustrant ainsi les progrès technologiques intersectoriels en matière de radiographie numérique.

- En juillet 2022, L3Harris Technologies s'est associée à DÜRR NDT GmbH & Co. KG pour utiliser le scanner de radiographie numérique ScanX Discover HC, permettant la capture électronique et l'évaluation numérique d'images radiographiques pour des applications de contrôle industriel et non destructif.

- En février 2021, DÜRR NDT GmbH & Co. KG a lancé le logiciel D-Tect X NDT, offrant des performances élevées, une grande facilité d'utilisation et une intégration flexible aux systèmes de radiographie numérique pour les flux de travail d'imagerie industrielle, témoignant ainsi de l'innovation continue dans le domaine des outils de radiographie numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.