Global Concentrated Pv Cell Cvp And Hcvp Market

Taille du marché en milliards USD

TCAC :

%

USD

2.70 Billion

USD

6.68 Billion

2025

2033

USD

2.70 Billion

USD

6.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 6.68 Billion | |

| % | |

|

Global Concentrated Photovoltaic (PV) (Concentrated Photovoltaic (Cvp) et High Concentrated Photovoltaic (Hcvp)) Segmentation du marché, par produit (réflecteurs et réfractaires), niveau de concentration (haute concentration photovoltaique et faible concentration photovoltaique), application (utilité et commerciale) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché des produits photovoltaïques concentrés (PV) (Cvp et Hcvp)Aperçu général

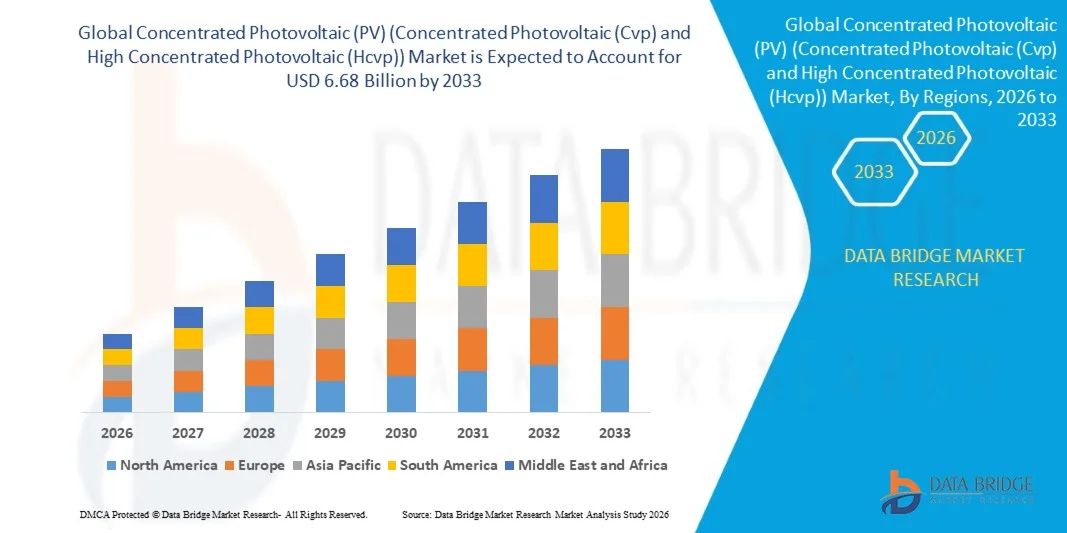

Le marché de la photovoltaïque concentrée (PV) (la photovoltaïque concentrée (Cvp) et la photovoltaïque concentrée élevée (Hcvp)) a été évalué à2,70 milliards de dollars en 2025et devrait atteindre6,68 milliards de dollars en 2033, croissance à unTCAC de 12,00 % de 2026 à 2033. Le marché mondial de la photovoltaïque concentrée (PV) (la photovoltaïque concentrée (PVC) et la photovoltaïque concentrée élevée (PVC)) connaît une croissance régulière en raison de la demande croissante de production d'énergie solaire à haut rendement, de l'augmentation des investissements dans les infrastructures d'énergie renouvelable et des progrès de la technologie des cellules photovoltaïques. Le marché prend de l'ampleur en raison du besoin croissant de solutions énergétiques propres, de la baisse des coûts des technologies solaires et des initiatives gouvernementales en faveur du déploiement à grande échelle des énergies renouvelables.

L'accent de plus en plus mis sur la réduction des émissions de carbone, l'expansion des projets solaires d'utilité publique et l'amélioration de l'efficacité de la conversion énergétique encourage l'adoption de systèmes CPV et HCPV dans les régions à forte irradiation solaire. Ces technologies offrent une plus grande efficacité que les systèmes photovoltaïques conventionnels en utilisant des concentrateurs optiques et des cellules solaires avancées pour maximiser la production d'électricité. L'augmentation des investissements dans la recherche et le développement solaires, l'intégration de systèmes de suivi avancés et la demande croissante de sources d'énergie renouvelables fiables dans les applications commerciales, industrielles et d'utilité publique soutiennent davantage l'expansion du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial du photovoltaïque concentré (PVC) et du photovoltaïque à forte concentration (PVC) avec la plus grande part des revenus de 36,2 % en 2025, appuyés par de solides investissements dans les énergies renouvelables, le déploiement accru de projets solaires à l'échelle des services publics, des politiques gouvernementales favorables à l'adoption d'énergies propres et la présence de développeurs de technologies solaires de pointe dans toute la région.

- Le segment des services publics a dominé le marché avec une part de 72,3 % en 2025, en raison du déploiement croissant de grandes centrales solaires et de la demande croissante de production d'énergie renouvelable à haut rendement.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'expansion rapide de l'infrastructure solaire, l'augmentation des objectifs en matière d'énergies renouvelables, l'augmentation de la demande d'électricité et l'augmentation des investissements dans les technologies solaires concentrées dans les pays de la Chine, de l'Inde, du Japon et de l'Asie du Sud-Est.

- Le segment des réflecteurs a dominé la catégorie de produits avec une part de 62,4 % des revenus en 2025, en raison de leur capacité à améliorer l'efficacité de la concentration solaire, à améliorer le captage d'énergie et à fournir des solutions optiques rentables pour les systèmes CPV et HCPV.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,70 milliards de dollars

- Valeur marchande prévue (2033) : 6,68 milliards de dollars

- Prévisions CAGR (2026-2033): 12.00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et concentration de la photovoltaïque (PV) (concentration de la photovoltaïque (Cvp) et concentration élevée de la photovoltaïque (Hcvp))Segmentation

|

Attributs |

Clé photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Soitec (France) |

|

Possibilités de marché |

· Adoption croissante de technologies solaires de haute efficacité dans les régions à forte irradiation solaire · Investissements croissants dans les projets solaires d'utilité publique et les infrastructures d'énergie renouvelable · Progrès dans les solutions de cellules solaires, de systèmes de suivi et d'énergie hybride à fonctions multiples |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché

Tendance: L'adoption croissante de systèmes photovoltaïques concentrés à haut rendement (PV) dans les projets solaires utilitaires

Le marché mondial de la photovoltaïque concentrée (PV) (CPV) et de la photovoltaïque concentrée (HCPV) est témoin d'une adoption croissante de technologies solaires à haut rendement, les gouvernements et les promoteurs d'énergie se concentrant sur la maximisation de la production d'électricité à partir de ressources foncières limitées. Les systèmes CPV et HCPV utilisent des composants optiques tels que des lentilles et des réflecteurs pour concentrer la lumière du soleil sur des cellules photovoltaïques à haute efficacité, ce qui permet une plus grande efficacité de conversion par rapport aux technologies conventionnelles de VP, en particulier dans les régions à haut rayonnement normal direct (DNI). Les promoteurs solaires à l'échelle des services publics explorent de plus en plus les systèmes HCPV pour les régions à rayonnement solaire élevé comme le sud-ouest des États-Unis, le Moyen-Orient et certaines parties de l'Asie-Pacifique. Par exemple, Amonix Inc., un développeur de technologie CPV basé aux États-Unis, a déployé des systèmes photovoltaïques concentrés conçus pour des applications à l'échelle des services publics, démontrant l'adéquation de la technologie CPV pour la production solaire à haut rendement. De plus, les instituts de recherche et les entreprises de technologie solaire continuent d'améliorer les conceptions optiques, les systèmes de suivi et l'efficacité des cellules solaires à joncs multiples pour améliorer les performances du CPV. L'intégration de systèmes de suivi avancés, de matériaux semi-conducteurs améliorés et de structures réfléchissantes légères favorise la croissance du marché en augmentant le rendement énergétique et en réduisant les coûts opérationnels. L'accent de plus en plus mis sur les objectifs en matière d'énergies renouvelables et les initiatives de décarbonisation devrait accélérer l'adoption des technologies CPV et HCPV dans les applications solaires commerciales et d'utilité.

Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp)) Dynamique du marché

Principal moteur du marché : augmentation de la demande de technologies solaires à haut rendement dans l'expansion des énergies renouvelables

La transition mondiale croissante vers les énergies renouvelables est un moteur important pour le marché du CPV et du HCPV. Alors que les pays visent à accroître la capacité de production d'énergie solaire, les technologies photovoltaïques concentrées gagnent en attention en raison de leur capacité à fournir une plus grande efficacité dans des conditions solaires appropriées. Contrairement aux systèmes photovoltaïques traditionnels, les technologies CPV concentrent la lumière du soleil sur des cellules solaires plus petites et très efficaces, améliorant ainsi la puissance par unité de surface. Les gouvernements du monde entier appuient le déploiement à grande échelle de l'énergie solaire au moyen de programmes et d'investissements en matière d'énergie renouvelable. Par exemple,Département de l ' énergie des États-Unisa continué de financer des initiatives de recherche axées sur l'amélioration de l'efficacité photovoltaïque et la réduction des coûts de la technologie solaire dans le cadre de programmes appuyant les technologies solaires de la prochaine génération. De même, des pays, dont la Chine et l'Inde, développent l'infrastructure solaire dans le cadre des objectifs nationaux en matière d'énergies renouvelables, créant ainsi des possibilités pour les technologies photovoltaïques de pointe. L'installation croissante de fermes solaires à l'échelle des services publics, la demande d'amélioration de l'utilisation des terres et la nécessité d'accroître la production d'énergie encouragent les promoteurs à évaluer les solutions CPV et HCPV, en particulier dans les régions où la lumière du soleil est très disponible.

Restraction à la clé / défi : coût d'installation élevé et dépendance aux conditions d'irradiation solaire élevées

Un défi important pour le marché mondial de la photovoltaïque concentrée est l'investissement initial élevé requis pour l'installation du système, y compris les composants optiques avancés, les mécanismes de suivi de précision, les cellules photovoltaïques haute performance et l'infrastructure spécialisée. Par rapport aux systèmes photovoltaïques solaires classiques, les technologies CPV et HCPV entraînent des coûts initiaux plus élevés, ce qui limite l'adoption sur les marchés sensibles aux prix. En outre, les systèmes CPV exigent des niveaux d'irradiation normale directe (DNI) élevés pour obtenir des performances optimales, ce qui les rend moins adaptés aux régions où les nuages sont fréquemment couverts ou où le soleil est diffuse. Cette limitation géographique réduit la flexibilité du déploiement par rapport aux modules photovoltaïques traditionnels. Par exemple, plusieurs premiers projets de CPV dans des régions où les conditions de concentration de l'énergie solaire étaient insuffisantes ont connu des performances inférieures aux prévisions, soulignant l'importance de la sélection des sites et de la disponibilité des ressources solaires. Ces défis ont encouragé les fabricants à se concentrer sur la réduction des coûts, l'amélioration de la précision du suivi et les solutions solaires hybrides pour améliorer la viabilité commerciale.

Opportunité de marché clé : Intégration de matériaux avancés, de cellules à fonctions multiples et de systèmes solaires hybrides

L'intégration de matériaux photovoltaïques de pointe, de cellules solaires multijonction et de technologies optiques améliorées offre des possibilités de croissance importantes pour le marché du CPV et du HCPV. Les cellules multi-jonction, qui utilisent plusieurs couches de semi-conducteurs pour capturer une gamme plus large du spectre solaire, permettent une plus grande efficacité de conversion par rapport aux cellules conventionnelles à base de silicium. Des organismes de recherche tels queLaboratoire national des énergies renouvelables (NREL)aux États-Unis ont atteint des niveaux d'efficacité des cellules solaires record grâce à des technologies photovoltaïques multi-jonction avancées, soutenant l'innovation future dans les applications photovoltaïques concentrées. En outre, la combinaison des systèmes CPV avec des solutions de stockage d'énergie, des technologies de réseau intelligent et des systèmes hybrides d'énergie renouvelable crée de nouvelles opportunités pour les applications commerciales et les applications utilitaires. L ' expansion des projets solaires dans toute l ' Asie et le Pacifique, en particulier en Chine et en Inde, devrait offrir un fort potentiel de croissance à mesure que ces pays continueront d ' investir dans des infrastructures énergétiques renouvelables à grande échelle. On s'attend à ce que l'accent mis de plus en plus sur la réduction des émissions de carbone, l'amélioration de l'efficacité solaire et l'optimisation de l'utilisation des sols renforce la demande de technologies CPV et HCPV au cours de la période de prévision.

Portée du marché

Le marché du photovoltaïque concentré (PV) (PVC concentré) et du photovoltaïque hautement concentré (PVC) est segmenté en fonction du produit, du niveau de concentration et de l'application.

- Par produit

Sur la base du produit, le marché mondial du photovoltaïque concentré (PVC et HCPV) est segmenté en réflecteurs et réfractaires. Le segment Reflectors a dominé le marché avec une part de 61,8 % en 2025, en raison de son adoption généralisée dans les systèmes solaires concentrés grâce à des capacités de redirection solaire supérieures, des avantages en termes de coûts et une efficacité optique accrue. Les réflecteurs jouent un rôle crucial dans la concentration du rayonnement solaire sur les cellules photovoltaïques, améliorant ainsi l'efficacité de la production d'énergie tout en réduisant la surface de la cellule photovoltaïque requise. Le segment est en forte traction dans les projets solaires à l'échelle des services publics, en particulier dans les régions où l'irradiation normale directe est élevée, comme l'Amérique du Nord, le Moyen-Orient et certaines régions de l'Asie-Pacifique. L'augmentation des investissements dans les infrastructures d'énergie renouvelable à grande échelle et les progrès dans les matériaux réfléchissants, y compris les miroirs légers et les revêtements améliorés, favorisent encore la croissance du segment. De plus, la complexité de la fabrication et l'évolutivité relativement faibles des systèmes CPV à réflecteur par rapport aux autres technologies optiques renforcent leur position dominante sur le marché.

Le segment des réfractaires devrait connaître la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, grâce à l'adoption croissante de technologies de concentration optique de pointe et à l'amélioration de la conception des lentilles. Les composants réfractifs, y compris les lentilles Fresnel, permettent une concentration efficace de la lumière du soleil et soutiennent des performances de conversion d'énergie plus élevées dans les systèmes HCPV. La recherche croissante sur les matériaux optiques légers, durables et à haute transmission améliore l'efficacité et la viabilité commerciale des systèmes réfractaires. Le segment bénéficie également d'une demande croissante de solutions CPV compactes dans les applications solaires commerciales et les régions où l'espace d'installation est limité. En outre, les progrès technologiques dans le domaine de l'ingénierie optique et de la fabrication de précision devraient accélérer l'adoption des réfractaires pendant la période de prévision.

- Par niveau de concentration

Sur la base du niveau de concentration, le marché mondial du photovoltaïque concentré (PVC et HCPV) est segmenté en haute concentration photovoltaïque (PVC) et faible concentration photovoltaïque (PVC). Le segment de la haute concentration photovoltaïque (HCPV) a dominé le marché avec une part de 57,4% en 2025, soutenue par sa capacité à offrir une plus grande efficacité de conversion en concentrant le soleil sur les cellules solaires multi-jonction avancées. Les systèmes HCPV sont de plus en plus préférés pour les applications à l'échelle des services publics en raison de leur puissance plus élevée, de l'amélioration de l'utilisation des terres et de l'aptitude aux régions à haut rayonnement solaire. Le segment bénéficie de l'augmentation des investissements dans les projets d'énergie renouvelable, de l'accent accru mis sur la maximisation de l'efficacité solaire et de la demande croissante de technologies photovoltaïques à haute performance. Les développeurs de services publics adoptent des systèmes HCPV dans des régions comme les États-Unis, la Chine, l'Australie et le Moyen-Orient où une forte disponibilité du soleil permet des performances optimales du système. De plus, les améliorations continues des systèmes de suivi, de la technologie des cellules solaires et des conceptions de concentration optique améliorent l'efficacité et la fiabilité des installations de HCPV.

Le segment photovoltaïque à faible concentration (LCPV) devrait enregistrer le TCAC le plus rapide de 7,9 % entre 2026 et 2033, en raison de la demande croissante de solutions solaires concentrées flexibles et rentables. Les systèmes LCPV nécessitent une infrastructure optique et de suivi moins complexe que HCPV, ce qui les rend adaptés aux applications commerciales et à moyenne échelle. L'adoption croissante parmi les installations commerciales à la recherche de solutions d'énergie renouvelable avec une complexité d'installation réduite favorise l'expansion du segment. Le segment bénéficie également d'une intégration accrue avec les applications solaires sur le toit, les systèmes d'énergie distribués et les projets hybrides d'énergie renouvelable. On s'attend à ce que l'amélioration de l'accessibilité des systèmes et la simplification des besoins en matière d'entretien accélèrent encore l'adoption de la LCPV dans les marchés émergents.

- Par demande

Sur la base de l'application, le marché mondial du photovoltaïque concentré (PVC et HCPV) est segmenté en services publics et commerciaux. Le segment des services publics a dominé le marché avec une part de 72,3 % en 2025, en raison du déploiement croissant de grandes centrales solaires et de la demande croissante de production d'énergie renouvelable à haut rendement. Les projets à l'échelle des services publics bénéficient des technologies CPV et HCPV en raison de leur capacité à produire plus d'électricité à partir de terres limitées, en particulier dans les régions à rayonnement solaire élevé. Les initiatives gouvernementales en faveur de l'expansion des énergies renouvelables, des objectifs de réduction du carbone et des investissements dans les grandes infrastructures solaires renforcent l'adoption de systèmes photovoltaïques concentrés. Des pays comme les États-Unis, la Chine, l'Inde et l'Espagne accroissent leurs capacités d'énergie renouvelable, créant ainsi des possibilités de déploiement de la technologie CPV. De plus, les progrès dans les systèmes de suivi, l'optimisation de l'énergie et les cellules photovoltaïques à haut rendement améliorent la faisabilité économique des installations de CPV à échelle d'utilité.

Le segment commercial devrait connaître la croissance la plus rapide d'un TCAC de 7,4 % de 2026 à 2033, alimentée par la demande croissante de solutions décentralisées pour les énergies renouvelables et les efforts accrus des entreprises pour réduire les coûts de l'électricité et les émissions de carbone. Les utilisateurs commerciaux adoptent des technologies photovoltaïques concentrées pour améliorer l'efficacité énergétique et atteindre les objectifs de durabilité. Ce segment est appuyé par une sensibilisation accrue des bâtiments commerciaux, des installations industrielles et des utilisateurs institutionnels aux solutions énergétiques propres. Les améliorations technologiques qui réduisent les coûts du système et simplifient l'installation encouragent une adoption plus large que les projets traditionnels d'utilité. En outre, l'intégration des systèmes CPV avec des plateformes de gestion de l'énergie intelligente et des solutions hybrides renouvelables devrait créer de nouvelles opportunités de croissance dans les applications commerciales.

Analyse régionale du marché

L'Amérique du Nord dominait le marché mondial du photovoltaïque concentré (PV) (le photovoltaïque concentré (PVC) et le photovoltaïque hautement concentré (PVC)) avec la plus grande part des revenus de36,2% en 2025, soutenue par de forts investissements dans les énergies renouvelables, le déploiement croissant de projets solaires à l'échelle des services publics, des politiques gouvernementales favorables à l'adoption d'énergies propres et la présence de développeurs de technologies solaires de pointe dans toute la région. La région bénéficie de zones d'irradiation solaire élevée, de la demande croissante de systèmes de production d'énergie solaire efficaces et des progrès continus dans les technologies photovoltaïques à haut rendement. L'augmentation des investissements dans les grandes fermes solaires, les initiatives de transition énergétique et les objectifs en matière d'énergie propre renforcent encore l'adoption des systèmes CPV et HCPV dans les applications commerciales et d'utilité.

É.-U. Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

Le marché américain du photovoltaïque concentré (PVC et HCPV) connaît une croissance régulière en raison de l'augmentation des investissements dans l'infrastructure des énergies renouvelables, de l'expansion des projets solaires d'utilité publique et de la demande croissante de technologies solaires à haut rendement. L'écosystème fort des développeurs de technologies solaires, des instituts de recherche et des entreprises d'énergie propre soutient l'innovation dans les cellules solaires multi-jonction, les concentrateurs optiques et les systèmes de suivi avancés. En outre, les initiatives gouvernementales favorables à l'adoption et à la décarbonisation de l'énergie solaire accélèrent le déploiement des solutions CPV et HCPV dans les secteurs des services publics et commerciaux.

Europe Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp)) Aperçu du marché

Le marché européen du photovoltaïque concentré (PVC et HCPV) se développe en raison de l'augmentation des objectifs en matière d'énergies renouvelables, du soutien gouvernemental à la production d'électricité propre et des investissements croissants dans les technologies solaires de pointe. L'accent mis sur la réduction des émissions de carbone et l'amélioration de la sécurité énergétique encourage l'adoption de solutions solaires efficaces. Les pays d'Europe investissent dans les technologies photovoltaïques de nouvelle génération, y compris les systèmes photovoltaïques à forte concentration, pour améliorer la production d'énergie solaire et optimiser l'utilisation des sols. L'intensification des activités de recherche-développement et des cadres réglementaires de soutien continue de contribuer à la croissance des marchés régionaux.

U.K. Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

Le marché du photovoltaïque concentré au Royaume-Uni (PVC et HCPV) connaît une croissance progressive, soutenue par l'augmentation des investissements dans les énergies renouvelables, des initiatives de transition vers l'énergie propre et l'adoption croissante de technologies solaires de pointe. Le pays met l'accent sur l'expansion de la production d'électricité renouvelable et la réduction de la dépendance vis-à-vis des sources d'énergie classiques crée des possibilités de solutions photovoltaïques concentrées. L'augmentation des investissements dans l'infrastructure solaire, les programmes d'efficacité énergétique et les technologies de production d'énergie durable contribuent au développement du marché.

Allemagne Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

Le marché allemand du photovoltaïque concentré (PVC et HCPV) ne cesse de croître en raison de la vigueur de l'écosystème énergétique renouvelable, des capacités d'ingénierie avancées et de l'engagement envers l'expansion de l'énergie propre. L'Allemagne se concentre sur l'intégration de l'énergie solaire, l'innovation technologique et les politiques de transition énergétique. L'augmentation des investissements dans des technologies efficaces de production d'énergie solaire et la présence d'organismes de recherche de premier plan renforcent l'adoption de solutions CPV et HCPV.

Photovoltaïque concentrée en Asie-Pacifique (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

Le marché du photovoltaïque concentré en Asie-Pacifique (PVC et HCPV) devrait être lerégion en croissance la plus rapide avec un TCAC de 8,1% de 2026 à 2033, grâce à l'expansion rapide de l'infrastructure solaire, à l'augmentation des objectifs en matière d'énergies renouvelables, à l'augmentation de la demande d'électricité et à l'augmentation des investissements dans les technologies solaires concentrées en Chine, en Inde, au Japon et en Asie du Sud-Est. La région connaît une forte croissance en raison des initiatives gouvernementales soutenant le déploiement des énergies renouvelables, l'augmentation des projets solaires à l'échelle des services publics et la demande croissante de solutions efficaces pour la production d'électricité. L'expansion des capacités de fabrication solaire et les progrès technologiques dans les systèmes photovoltaïques accélèrent encore l'adoption du CPV et du HCPV dans toute la région.

Japon Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

Le marché japonais du photovoltaïque concentré (PVC et HCPV) connaît une croissance constante en raison de l'augmentation des investissements dans les énergies renouvelables, les technologies solaires de pointe et les initiatives de sécurité énergétique. Le pays met l'accent sur l'amélioration de l'efficacité solaire, la réduction des émissions de carbone et l'accroissement de la capacité d'énergie propre. L'adoption croissante de technologies photovoltaïques innovantes, ainsi que le soutien gouvernemental à la production d'énergie renouvelable, créent des possibilités de croissance pour les systèmes CPV et HCPV au Japon.

Chine Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

Le marché chinois du photovoltaïque concentré (PVC et HCPV) connaît une croissance rapide, sous l'effet de l'expansion à grande échelle des énergies renouvelables, de l'augmentation des installations d'énergie solaire et d'un solide soutien des pouvoirs publics au développement de l'énergie propre. Les investissements importants de la Chine dans l'infrastructure solaire, les capacités de fabrication photovoltaïque avancées et les objectifs en matière d'énergie renouvelable soutiennent l'adoption de technologies photovoltaïques concentrées. La demande croissante de systèmes de production d'énergie solaire à haut rendement, en particulier dans les régions où l'irradiation solaire est élevée, place la Chine comme un marché de croissance clé pour les technologies CPV et HCPV à l'échelle mondiale.

Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp)) Part de marché

L'industrie photovoltaïque concentrée (PV) (voltaïque concentrée (Cvp) et photovoltaïque à forte concentration (Hcvp)) est principalement dirigée par des entreprises bien établies, notamment :

- Soitec (France)

- Arzon Solar (France)

- Amonix (États-Unis)

- Puissance (Chine)

- SolFocus (États-Unis)

- GreenVolts (États-Unis)

- Semprius (États-Unis)

- SunPower Corporation (États-Unis)

- Spectrolab (États-Unis)

- Suncore Photovoltaic Technology Co., Ltd. (Chine)

- Junction solaire (États-Unis)

- Morgan Solar (Canada)

- Isofoton (Espagne)

- BSQ Solar (Espagne)

- Emcore Corporation (États-Unis)

- Institut Fraunhofer pour les systèmes d'énergie solaire ISE (Allemagne)

- NREL (États-Unis)

- TNO (PaysBas)

- Énergie BrightSource (États-Unis)

- Abengoa Solar (Espagne)

- Aalborg CSP (Danemark)

- Cogenra Solar (États-Unis)

- Azelio (Suède)

- RayGen Resources (Australie)

Derniers développements en Photovoltaïque concentrée (PV) (Photovoltaïque concentrée (Cvp) et Photovoltaïque concentrée élevée (Hcvp))

- En avril 2021, l'Institut Fraunhofer pour les systèmes d'énergie solaire ISE a accueilli la 17e Conférence internationale sur les systèmes photovoltaïques concentrateurs (CPV-17), soulignant les derniers progrès dans les technologies photovoltaïques à forte et faible concentration, les cellules solaires de pointe, les systèmes optiques et les solutions de CPV basées sur les trackers. La conférence a présenté des innovations telles que les cellules solaires multijonction, les nouveaux concepts optiques, les systèmes micro-CPV, les modules photovoltaïques hybrides et les technologies intégrées de suivi visant à améliorer l'efficacité et à étendre les applications de CPV sur les marchés des services publics, des bâtiments intégrés et des marchés solaires émergents.

- En mai 2021, des chercheurs de l'Université King Abdullah des sciences et de la technologie (KAUST) et de l'Université Donghua ont mis au point un système hybride photovoltaïque-thermal (CPV-T) concentré conçu pour produire à la fois de l'électricité et de l'eau douce grâce à une technologie intégrée de concentration solaire et de dessalement. Le système a combiné des capteurs CPV, des composants solaires thermiques et la distillation sous vide à membrane multi-effets, démontrant le potentiel de technologies photovoltaïques concentrées au-delà de la production d'électricité conventionnelle et soutenant les applications futures dans les régions soumises à un stress hydrique

- En février 2021, les chercheurs ont publié des progrès dans le cadre technologique du CPV, mettant l'accent sur les solutions photovoltaïques de concentrateur axées sur l'application afin d'améliorer les performances de conversion de l'énergie solaire. Le développement a mis l'accent sur l'amélioration des conceptions optiques, des cellules solaires à haut rendement, des concepts hybrides de CPV et des approches visant à surmonter les problèmes de coûts et d'évolutivité, en soutenant l'évolution continue des systèmes de CPV pour les applications spécialisées dans les énergies renouvelables

- En novembre 2021, les chercheurs ont signalé des progrès dans la conception de systèmes photovoltaïques concentrés axés sur l'amélioration de la performance optique, la gestion thermique et l'optimisation de l'efficacité. Les développements ont mis en évidence la capacité de la technologie CPV à obtenir une plus grande efficacité de conversion que les systèmes photovoltaïques classiques dans des conditions d'irradiation solaire élevées, tout en mettant l'accent sur les améliorations du rapport de concentration, des systèmes de refroidissement et de la fiabilité globale du système.

- En octobre 2021, les chercheurs ont mis au point un système photovoltaïque-thermal (CPV-T) concentré amélioré à l'aide d'absorbeurs hybrides intégrés à des cellules solaires de pointe pour améliorer la production d'électricité et d'énergie thermique. L'innovation a porté sur la réduction des coûts du système et l'amélioration de l'efficacité énergétique, créant ainsi des possibilités de déploiement plus large de la technologie photovoltaïque concentrée dans les applications hybrides d'énergie renouvelable

- En mars 2022, l'Union européenne a continué de soutenir des initiatives de recherche photovoltaïque de pointe axées sur l'amélioration des technologies solaires de prochaine génération, y compris les concepts photovoltaïques concentrés, les cellules solaires à haut rendement et les matériaux photovoltaïques innovants. Ces activités de recherche visaient à améliorer l'efficacité de conversion, à réduire les coûts de fabrication et à accélérer l'adoption de technologies solaires de pointe dans les futurs projets d'énergies renouvelables.

- En septembre 2022, le développement de la recherche sur les systèmes photovoltaïques à haute concentration (HCPV) s'est concentré sur l'amélioration des performances des cellules solaires multi-jonctions, des méthodes de concentration optique et des technologies de suivi solaire. Ces progrès ont favorisé le déploiement de solutions HCPV dans les régions à haut rayonnement normal direct (DNI) en améliorant la production d'énergie et la faisabilité économique de la production d'énergie solaire concentrée.

- En juin 2023, les progrès de la technologie photovoltaïque concentrée se sont concentrés sur l'intégration des systèmes CPV avec des solutions hybrides d'énergie renouvelable, y compris le stockage de l'énergie et les applications solaires thermiques. Ces développements visaient à améliorer la fiabilité et la viabilité commerciale des systèmes CPV en répondant aux défis d'intermittence et en permettant une production d'électricité renouvelable plus cohérente

- En novembre 2023, les chercheurs ont continué de développer des matériaux optiques de pointe et des cellules photovoltaïques à haute efficacité pour des applications solaires concentrées, en se concentrant sur l'amélioration de la durabilité, la réduction des pertes optiques et l'amélioration de l'efficacité globale du système. Ces innovations ont favorisé la croissance des technologies CPV et HCPV dans les projets solaires à l'échelle des services publics où la maximisation de la production d'électricité et de l'efficacité de l'utilisation des sols sont essentielles

- En avril 2024, l'Institut Fraunhofer des systèmes d'énergie solaire ISE a poursuivi ses activités de recherche sur les technologies photovoltaïques de pointe, y compris les solutions photovoltaïques concentratrices, en mettant l'accent sur l'amélioration de l'efficacité des cellules solaires, de la fiabilité des systèmes et de la réduction des coûts. Les développements ont souligné l'importance d'architectures photovoltaïques innovantes et de matériaux avancés pour soutenir le déploiement futur des énergies renouvelables

- En août 2024, les développements dans les systèmes photovoltaïques concentrés ont mis l'accent sur l'amélioration des modules solaires à haute efficacité, des mécanismes de suivi avancés et des technologies de concentration optique pour accroître le rendement énergétique. Les participants de l'industrie ont continué de se concentrer sur la réduction de l'écart de coûts entre le CPV/HCPV et les systèmes photovoltaïques conventionnels tout en ciblant les applications spécialisées dans les régions à ressources solaires élevées.

- En février 2025, le développement de technologies photovoltaïques concentrées a continué de progresser grâce à l'amélioration des cellules solaires multijonction, des composants optiques légers et des systèmes de suivi de haute précision. Ces innovations ont soutenu la demande croissante de technologies solaires à haut rendement, en particulier pour les projets d'énergies renouvelables à l'échelle des services publics visant à améliorer l'utilisation des terres et la capacité de production d'électricité

- En mai 2025, le marché mondial du CPV et du HCPV a suscité un intérêt croissant pour les solutions photovoltaïques à haut rendement, les promoteurs d'énergies renouvelables se concentrant sur la maximisation de la production d'énergie solaire dans les régions à forte irradiation solaire. Le marché a continué d'évoluer vers des technologies solaires concentrées de pointe, appuyées par des recherches en cours, l'amélioration de l'efficacité des composants et l'augmentation des investissements dans des infrastructures énergétiques propres

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.