Global Conductive Polymers Market

Taille du marché en milliards USD

TCAC :

%

USD

6.28 Billion

USD

12.60 Billion

2025

2033

USD

6.28 Billion

USD

12.60 Billion

2025

2033

| 2026 –2033 | |

| USD 6.28 Billion | |

| USD 12.60 Billion | |

| % | |

|

Segmentation du marché mondial des polymères conducteurs, par type (conducteur électrique, conducteur thermique et blindage ESD/EMI), matériaux (polyaniline, polypyrrole, PEDOT:PSS, polyacétylène et autres), application (bouclage ESD/EMI, emballage antistatique, revêtement électrostatique, condensateurs, capteurs, cartes de circuits imprimés, écrans et autres), industrie d'utilisation finale (électronique et biens de consommation, automobile, aérospatiale et défense, santé, énergie et énergie, semi-conducteur, industriel et emballage et autres) — Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des polymères conducteurs

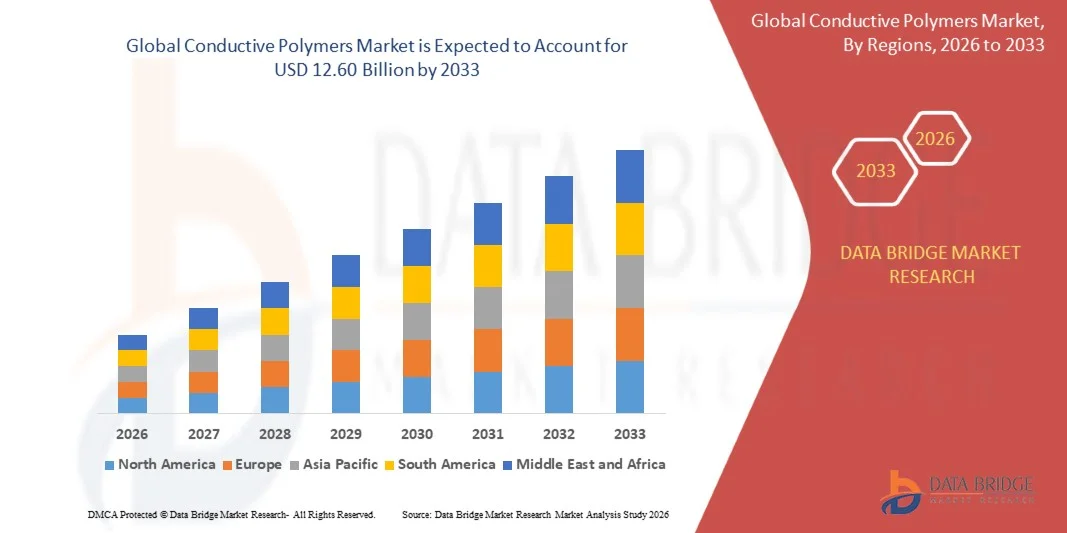

Conformément à l'analyse de marché de Data Bridge, le marché des polymères conducteurs a été évalué à6,28 milliards de dollars en 2025et devrait atteindreUSD 12.60 Milliards par 2033, croissance à unTCAC de 9,10 % de 2026 à 2033. Les polymères conducteurs, également appelés polymères conducteurs intrinsèquement, sont des matériaux organiques avec une colonne vertébrale conjuguée qui permet la délocalisation des électrons et soutient la conductivité électrique par le dopage chimique ou électrochimique. Ces matériaux offrent une combinaison unique de légèreté, de flexibilité et de biocompatibilité, ce qui les rend cruciaux pour les applications avancées en microélectronique, batteries, LED, cellules solaires et biocapteurs.

Le marché connaît une forte croissance alimentée par la demande croissante de dispositifs électroniques de pointe, la prolifération d'électroniques flexibles et portables, la croissance des véhicules électriques et des systèmes de stockage d'énergie, et l'expansion des infrastructures 5G et des dispositifs IoT qui conduisent aux exigences de blindage EMI. Leur adoption dans le secteur de l'électronique, en particulier dans les cartes de circuits imprimés, les capteurs et les écrans, met en valeur leur potentiel de performance et de miniaturisation. De plus, l'industrie automobile tire parti de ces matériaux pour les composants, y compris les revêtements antistatiques et les systèmes de carburant.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 6,28 milliards de dollars

- Valeur marchande prévue (2033) : 12,60 milliards de dollars

- Prévisions TCAC (2026-2033): 9,10 %

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des polymères conducteurs avec une part de 56,66 % en 2025. Le marché Asie-Pacifique des polymères conducteurs devrait passer de 5,3 milliards de dollars en 2025 à 12,7 milliards de dollars en 2033, avec un TCAC de 10,5 % entre 2025 et 2030L'Amérique du Nord est un marché important pour les polymères conducteurs, le marché nord-américain devant passer de 2,6 milliards de dollars en 2025 à 3,9 milliards de dollars en 2030, avec un TCAC de 8 %.

- Le segment de l'électricité conductrice domine le marché par type, en raison de la demande de matériaux antistatiques et électrostatiques de protection (ESD).

- L'industrie de l'électronique et des biens de consommation a représenté la plus grande part, alimentée par la prolifération de smartphones, de portables et d'appareils électroniques flexibles.

- Le marché est témoin d'une adoption accrue de matériaux durables à faible impact et d'avancées dans la fabrication évolutive, comme la transformation en rouleaux et les encres conductrices.

- La pression croissante de la réglementation et des OEM pour les chaînes d'approvisionnement traçables et circulaires façonne le paysage concurrentiel.

- Les polymères intrinsèquement conducteurs tels que PEDOT : PSS, polyaniline (PANI) et polypyrrole (PPy) sont les principaux matériaux dominant le marché.

- Le marché doit relever des défis pour normaliser les critères de performance et éliminer les obstacles au recyclage.

Portée du rapport et segmentation du marché des polymères conducteurs

|

Attributs |

Clé des polymères conducteursPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Heraeus Epurio (Allemagne) · SABIC (Arabie saoudite) · Covestro AG (Allemagne) · DuPont de Nemours, Inc. (États-Unis) · Société Celanese (États-Unis) · Société 3M (États-Unis) · La Société Lubrizol (États-Unis) · Solvay S.A. (Belgique) · Merck KGaA (Allemagne) · Sumitomo Chemical Co., Ltd. (Japon) · Avient Corporation (États-Unis) · RTP Company (États-Unis) · Prémélange OY (Finlande) · Agfa-Gevaert N.V. (Belgique) · Henkel AG & Co. KGaA (Allemagne) · Nagase & Co., Ltd. (Japon) · Ormecon GmbH (Allemagne) · Lehmann & Voss & Co. KG (Allemagne) · Nofia Solutions BV (Belgique) |

|

Possibilités de marché |

· Augmentation de la demande de dispositifs électroniques souples et portables · Adoption croissante de polymères conducteurs dans les batteries de véhicules électriques et les systèmes de stockage d'énergie · Expansion de l'infrastructure 5G et des dispositifs IoT qui conduisent aux exigences de blindage EMI · Développement de polymères conducteurs biocompatibles pour les applications médicales et de santé · Progrès dans la fabrication de rouleaux à rouleaux et les encres conductrices permettant une production rentable |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des polymères conducteurs

TendancesAugmentation de la demande d'électronique flexible et portable

Le marché des polymères conducteurs connaît une forte croissance due à la demande croissante d'appareils électroniques flexibles, légers et efficaces dans divers secteurs, comme l'électronique, l'automobile, les soins de santé et l'énergie. Les polymères conducteurs sont essentiels pour des applications telles que les usures, les dispositifs biomédicaux, les capteurs et les circuits imprimés/flexibles. À mesure que la technologie progresse et que les consommateurs favorisent des gadgets plus petits, plus légers et plus efficaces, le besoin de polymères conducteurs devient de plus en plus prononcé. Ces matériaux offrent une conductivité supérieure, une flexibilité et un coût abordable, ce qui les rend essentiels dans une variété d'applications comme les cartes de circuits imprimés, les capteurs, les écrans et d'autres composants électroniques cruciaux.

Dynamique du marché des polymères conducteurs

Principal moteur du marché : augmentation de la demande d'appareils électroniques de pointe

Un facteur important qui propulse le marché des polymères conducteurs est la demande croissante de dispositifs électroniques de pointe. À mesure que la technologie progresse et que les consommateurs favorisent des gadgets plus petits, plus légers et plus efficaces, le besoin de polymères conducteurs devient de plus en plus prononcé. Ces matériaux offrent une conductivité supérieure, une flexibilité et un coût abordable, ce qui les rend essentiels dans une variété d'applications comme les cartes de circuits imprimés, les capteurs, les écrans et d'autres composants électroniques cruciaux. Cette préférence croissante pour les produits à haute performance conduit à l'intégration de polymères conducteurs dans de nombreuses industries, soulignant leur rôle vital dans l'amélioration de la fonctionnalité et de l'efficacité de l'électronique moderne. Le marché bénéficie également de la demande croissante de composants électroniques légers, flexibles et rentables.

Principaux obstacles : coûts de production élevés et questions de normalisation

L'augmentation des coûts de production liés à ces matériaux constitue un défi important pour le marché des polymères conducteurs. Bien que les polymères conducteurs offrent de nombreuses caractéristiques bénéfiques, les procédés nécessaires pour les fabriquer sont souvent complexes et coûteux. Des facteurs tels que le coût des matières premières, la complexité des méthodes de synthèse et les pratiques rigoureuses de purification contribuent tous à des coûts de production élevés. De plus, l'industrie doit relever des défis pour normaliser les repères de rendement et éliminer les obstacles au recyclage. Ces défis peuvent limiter la croissance du marché, en particulier dans les applications sensibles aux coûts.

Principales possibilités de marché : expansion de l'infrastructure 5G et IoT

L'expansion de l'infrastructure 5G et la prolifération des dispositifs d'Internet des objets (IoT) créent d'importantes possibilités pour le marché des polymères conducteurs. Ces technologies nécessitent des solutions de blindage EMI et d'emballage antistatique avancées pour assurer des performances fiables. Les polymères conducteurs sont bien adaptés à ces applications en raison de leurs propriétés légères, flexibles et traitables. La demande croissante de matériaux de protection EMI dans les télécommunications et l'électronique grand public devrait stimuler la croissance du marché. De plus, le développement de nouvelles formulations de polymères optimisées pour des applications spécifiques, telles que les antennes 5G et l'électronique flexible, offre d'autres possibilités d'expansion du marché.

Portée du marché des polymères conducteurs

Le marché des polymères conducteurs est segmenté en fonction du type, du matériau, de l'application et de l'utilisation finale.

- Par type

Sur la base du type, le marché des polymères conducteurs est segmenté en blindage électrique, thermique et ESD/EMI. Le segment électrique conducteur domine le marché, poussé par la demande de matériaux antistatiques et électrostatiques de protection (ESD). Ces matériaux sont largement utilisés dans la fabrication électronique, où l'électricité statique peut endommager les composants sensibles. Les polymères thermoconducteurs gagnent en traction dans les applications nécessitant une dissipation de chaleur, comme l'éclairage LED et l'électronique de puissance. Les matériaux de blindage ESD/EMI sont de plus en plus importants dans les télécommunications, l'électronique automobile et les applications aérospatiales, où les interférences électromagnétiques doivent être gérées pour assurer la fiabilité et la sécurité des appareils. La prolifération des infrastructures 5G et des dispositifs IoT crée une forte demande de solutions de blindage EMI. L'accent de plus en plus mis sur la miniaturisation et la légèreté dans les appareils électroniques conduit à l'adoption de polymères conducteurs plutôt que de solutions traditionnelles de blindage à base de métaux. La mise au point de composites de polymères de pointe ayant une efficacité accrue de blindage élargit la portée de l'application dans plusieurs industries.

- Par matière

Sur la base du matériel, le marché des polymères conducteurs est segmenté en polyaniline, polypyrrole, PEDOT:PSS, polyacétylène et autres. PEDOT:PSS est un polymère conductif largement utilisé en raison de son excellente transparence et conductivité, le rendant idéal pour des applications telles que les écrans tactiles, les OLED et les cellules solaires. La polyaniline est appréciée pour sa stabilité environnementale et sa conductivité, en trouvant des applications dans les revêtements antistatiques, les capteurs et la protection contre la corrosion. Polypyrrole est connu pour sa biocompatibilité et est utilisé dans les capteurs biomédicaux et les actionneurs. D'autres matériaux, tels que le polyacétylène et le P3HT, sont utilisés dans des applications spécialisées telles que le photovoltaïque organique et l'électronique flexible. L'accent de plus en plus mis sur les matériaux durables et respectueux de l'environnement stimule la recherche sur les polymères conducteurs bio-basés et biodégradables. Les progrès technologiques dans la synthèse et le traitement des polymères améliorent la performance, la stabilité et la rentabilité des matériaux de polymères conducteurs. Le développement de nouveaux polymères composites conducteurs et nanocomposites permet d'améliorer les propriétés électriques, thermiques et mécaniques pour des applications avancées dans plusieurs industries d'utilisation finale.

- Par demande

Sur la base de l'application, le marché des polymères conducteurs est segmenté en protection ESD/EMI, emballage antistatique, revêtement électrostatique, condensateurs, capteurs, cartes de circuits imprimés, écrans et autres. Le blindage ESD/EMI est le segment d'application le plus important, dû à la nécessité de protéger les composants électroniques contre les décharges électrostatiques et les interférences électromagnétiques. Les emballages antistatiques sont largement utilisés dans l'industrie électronique pour prévenir les dommages aux composants sensibles pendant le stockage et le transport. Les applications de revêtement électrostatique se développent dans les secteurs automobile et industriel. Les capteurs et les circuits imprimés représentent des zones d'application à forte croissance, soutenues par la prolifération des dispositifs IoT et de l'électronique flexible. Le segment des écrans bénéficie de l'adoption croissante de technologies d'affichage OLED et flexibles. Le développement de l'électronique imprimée et flexible crée de nouvelles possibilités pour les polymères conducteurs dans des applications telles que les appareils portables, les emballages intelligents et les écrans flexibles. L'innovation continue dans les formulations de polymères conducteurs et les techniques de traitement élargit la gamme des applications et améliore la performance des produits.

- Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le Conductive Polymers Market est segmenté en électronique et biens de consommation, automobile, aérospatiale et défense, soins de santé, énergie et énergie, semi-conducteur, industriel et emballage et autres. Le segment Électronique et Biens de consommation représentait la plus grande part, alimentée par la prolifération de smartphones, de portables et d'appareils électroniques flexibles. Le segment automobile se développe en raison de l'électrification croissante des véhicules et de la nécessité de matériaux légers et conducteurs pour les batteries, les capteurs et les unités de contrôle électroniques. Le secteur de l'énergie et de l'énergie se développe avec la croissance des technologies des énergies renouvelables et des batteries. Le secteur des soins de santé devient un domaine de croissance clé, sous l'impulsion du développement de polymères conducteurs biocompatibles pour les dispositifs médicaux et les biocapteurs. Le segment Aerospace & Defense adopte des polymères conducteurs pour le blindage électromagnétique léger et les revêtements antistatiques. La polyvalence des polymères conducteurs, combinée aux progrès technologiques en cours, permet leur pénétration dans de nouvelles industries d'utilisation finale. Les segments Semiconductor et Industrial & Packaging contribuent également à la croissance du marché en adoptant de plus en plus de matériaux antistatiques et de solutions de protection contre les décharges électrostatiques.

Analyse régionale du marché des polymères conducteurs

Aperçu du marché des polymères conducteurs en Asie et dans le Pacifique

L'Asie-Pacifique a dominé le marché des polymères conducteurs avec une part d'environ 56,66 % en 2025. Le leadership de la région repose sur l'industrialisation rapide, la fabrication croissante d'appareils électroniques et la demande croissante d'appareils électroniques de pointe dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Le marché Asie-Pacifique des polymères conducteurs devrait passer de 5,3 milliards de dollars en 2025 à 8,7 milliards de dollars en 2030, avec un TCAC de 10,5 %. La Chine, deuxième économie mondiale, devrait atteindre une taille de marché de 1,7 milliard de dollars d'ici 2032, soit un TCAC de 11,4 %. L'expansion de la base de production d'électronique de la région, conjuguée à l'augmentation des investissements dans l'électronique flexible et les appareils portables, devrait maintenir la domination de l'Asie-Pacifique tout au long de la période de prévision.

Aperçu du marché des polymères conducteurs en Amérique du Nord

L'Amérique du Nord est un marché important pour les polymères conducteurs, le marché nord-américain devant passer de 2,6 milliards de dollars en 2025 à 3,9 milliards de dollars en 2030, avec un TCAC de 8 %. Le marché américain des polymères est estimé à 1,3 milliard de dollars en 2025. La forte infrastructure industrielle de la région et l'utilisation généralisée de matériaux conducteurs dans les domaines des soins de santé, de l'automobile, de l'aérospatiale et de l'électronique stimulent la croissance du marché. La présence d'acteurs clés tels que DuPont, 3M et Lubrizol, ainsi que d'un solide financement de capital-risque pour les startups de matériaux avancés, soutient également l'expansion du marché régional.

Perspectives du marché européen des polymères conducteurs

L'Europe est un marché clé pour les polymères conducteurs, animé par des réglementations environnementales strictes, une industrie automobile forte et une demande croissante de matériaux durables. Des acteurs clés comme Heraeus Epurio, Covestro AG et Merck KGaA ont leur siège en Europe, renforçant ainsi la position de la région sur le marché. L'accent mis par la région sur l'innovation, la durabilité et le respect des réglementations REACH et RoHS façonne le paysage européen des polymères conducteurs. L'évolution de l'industrie automobile vers les véhicules électriques conduit également à la demande de polymères conducteurs dans les applications de batterie et électroniques.

Amérique latine Conductive Polymers Market Insight

L'Amérique latine représente un marché émergent pour les polymères conducteurs, la demande croissante étant influencée par l'augmentation des investissements dans la fabrication d'électronique, la production automobile et les énergies renouvelables. Des pays comme le Brésil et le Mexique font l'objet d'importants investissements dans la fabrication d'électroniques et l'assemblage automobile, créant ainsi des possibilités d'applications de polymères conducteurs. La croissance de la base industrielle de la région et la prise de conscience croissante des matériaux de pointe stimulent la croissance du marché. Toutefois, la croissance du marché est actuellement limitée par des cadres réglementaires limités, des coûts technologiques plus élevés que dans les régions développées et un soutien aux politiques fragmenté. Le développement des chaînes d'approvisionnement régionales et des partenariats avec les fournisseurs mondiaux de technologies matérielles devrait accélérer la croissance du marché.

Moyen-Orient et Afrique Perspectives du marché des polymères conducteurs

La région du Moyen-Orient et de l'Afrique représente un marché naissant pour les polymères conducteurs, la demande étant principalement concentrée dans les pays du CCG et en Afrique du Sud. Les gouvernements de la région investissent de plus en plus dans les secteurs des matériaux et des technologies de pointe pour diversifier leur économie. Les Émirats arabes unis et l'Arabie saoudite investissent dans la fabrication d'électroniques et les infrastructures d'énergie renouvelable, créant ainsi des possibilités d'applications de polymères conducteurs. L'Afrique du Sud adopte progressivement des matériaux de pointe pour soutenir la demande croissante d'électronique et de composants automobiles. L'augmentation des investissements des fournisseurs mondiaux de technologies matérielles et la disponibilité d'énergie à faible coût dans la région améliorent la viabilité commerciale des projets de polymères conducteurs. Toutefois, l'adoption relativement faible de matériaux de pointe, l'infrastructure manufacturière limitée et les coûts élevés continuent de freiner la croissance du marché.

Part de marché des polymères conducteurs

L'industrie des polymères conducteurs est principalement dirigée par des entreprises bien établies, notamment :

- Heraeus Epurio (Allemagne)

- SABIC (Arabie saoudite)

- Covestro AG (Allemagne)

- DuPont de Nemours, Inc. (États-Unis)

- Société Celanese (États-Unis)

- 3M Company (États-Unis)

- La Société Lubrizol (États-Unis)

- Solvay S.A. (Belgique)

- Merck KGaA (Allemagne)

- Sumitomo Chemical Co., Ltd. (Japon)

- Société Avient (États-Unis)

- RTP Company (États-Unis)

- Prémélange OY (Finlande)

- Agfa-Gevaert N.V. (Belgique)

- Henkel AG & Co. KGaA (Allemagne)

- Nagase & Co., Ltd. (Japon)

- Ormecon GmbH (Allemagne)

- Lehmann & Voss & Co. KG (Allemagne)

- Nofia Solutions BV (Belgique)

Derniers développements sur le marché des polymères conducteurs

- En avril 2026, Covestro, en collaboration avec l'Institut FILK Freiberg et OUT e.V., a développé un système flexible et conducteur de polymère intelligent. Le projet a utilisé des dispersions de polyuréthane Impranil® à base d'eau de Covestro avec des nanotubes de carbone incorporés pour créer une surface conductrice, permettant l'intégration de textiles intelligents pour les soins de santé, la protection personnelle et les applications automobiles.

- En décembre 2025, Heraeus Epurio lance CleviosTM P SB, une nouvelle dispersion PEDOT organique à base de solvants pour des adhésifs transparents et antistatiques sensibles à la pression (AS-PSA) utilisés dans les films d'affichage.

- En août 2025, Covestro a réalisé avec succès l'acquisition de Pontacol, fabricant suisse de films adhésifs multicouches, à compter du 28 août 2025. L'acquisition a élargi l'activité des films spécialisés de Covestro avec des films plats et soufflés hautement spécialisés, renforçant son portefeuille de matériaux avancés pour l'électronique, les soins de santé, les transports et les industries textiles.

- En juin 2025, Covestro a signé un accord pour acquérir Pontacol, un fabricant suisse de films adhésifs multicouches. L'acquisition soutient la stratégie « Sustainable Future » de l'entreprise en élargissant son portefeuille de films spécialisés pour des applications de haute performance.

- En juin 2025, Agfa-Gevaert a présenté ses matériaux polymère conducteurs PEDOT:PSS et ses encres polymère conductrices chez TechBlick 2025, tout en soulignant son portefeuille de matériaux électroniques élargi suite à l'acquisition du portefeuille d'encres nano-silver PRELECT de Clariant.

- En février 2025, SABIC a introduit le polymère conductif Noryl GTX LMX310, le premier d'une nouvelle famille de mélanges d'EPI conductifs pour les extérieurs d'automobiles peints en ligne. Le matériau offre 85 % moins d'absorption d'humidité que les polymères à base de PA, ce qui réduit le risque de Warpage jusqu'à 90 %, et est adapté aux volets de service des véhicules électriques et aux couvercles de charge.

- En janvier 2025, Nofia Solutions BV a achevé l'acquisition de FRX Polymers, Inc. le 23 janvier 2025. FRX Polymers développe et commercialise la famille brevetée de polymères ignifuges Nofia®. L'acquisition renforce la capacité de l'entreprise à répondre à la demande croissante de solutions anti-flammes sans halogène et sans PFAS utilisées dans les applications électriques et électroniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.