Global Congenital Hematological Disease Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

132.22 Million

USD

311.36 Million

2025

2033

USD

132.22 Million

USD

311.36 Million

2025

2033

| 2026 –2033 | |

| USD 132.22 Million | |

| USD 311.36 Million | |

| % | |

|

Segmentation du marché mondial des médicaments contre les maladies hématologiques congénitales, par thérapie (thérapie génique, thérapie par édition génique, produits biologiques, petites molécules et thérapies adjuvantes), indication (drépanocytose, thalassémie, hémophilie A, hémophilie B et autres troubles hématologiques congénitaux), utilisateur final (hôpitaux, cliniques spécialisées, centres de soins ambulatoires et soins à domicile), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies spécialisées et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des médicaments contre les maladies hématologiques congénitales

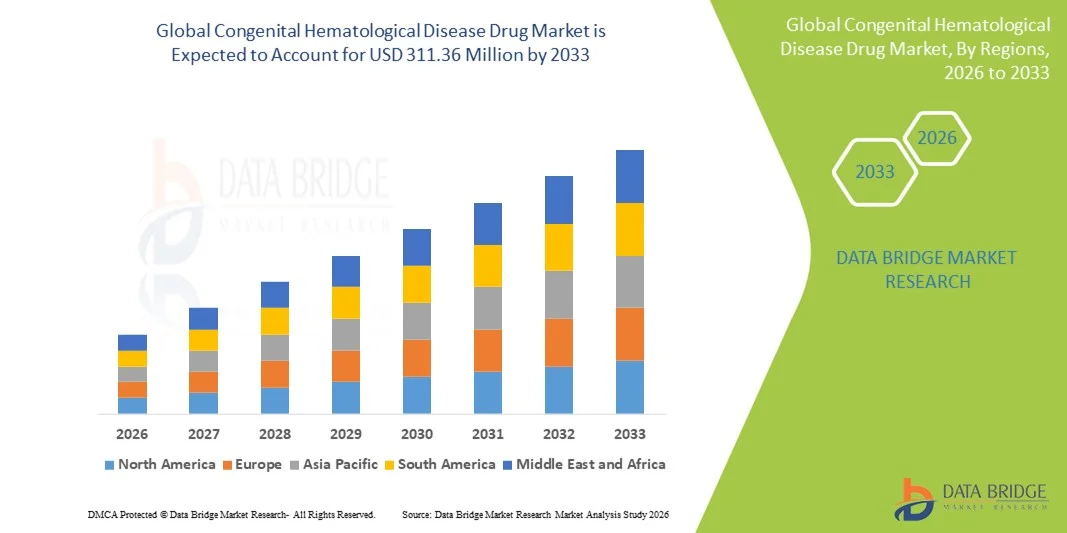

- Le marché mondial des médicaments contre les maladies hématologiques congénitales était évalué à 132,22 millions de dollars américains en 2025 et devrait atteindre 311,36 millions de dollars américains d'ici 2033 , soit un TCAC de 11,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies congénitales du sang telles que la drépanocytose et la thalassémie , la sensibilisation accrue aux options de traitement et les progrès constants des thérapies innovantes, notamment la thérapie génique et les nouveaux produits biologiques.

- Par ailleurs, la demande croissante de traitements ciblés et efficaces, ainsi que l'amélioration des capacités de diagnostic, favorisent l'adoption de traitements médicamenteux de pointe sur les marchés développés et émergents, faisant des médicaments contre les maladies hématologiques congénitales des éléments essentiels des stratégies de médecine personnalisée. Ces facteurs convergents accélèrent l'adoption par le marché et stimulent considérablement la croissance du secteur.

Analyse du marché des médicaments contre les maladies hématologiques congénitales

- Les médicaments utilisés pour les maladies hématologiques congénitales telles que la drépanocytose, la thalassémie et l'hémophilie occupent une place de plus en plus cruciale dans les arsenals thérapeutiques modernes, en raison de leur rôle dans la prise en charge des maladies génétiques du sang, l'amélioration des taux de survie et le contrôle à long terme de la maladie grâce aux biothérapies de pointe, aux thérapies géniques et aux soins de support.

- La demande croissante pour ces thérapies est principalement due à la prévalence mondiale croissante des maladies héréditaires du sang, à l'accès élargi aux services de diagnostic et au développement accéléré des traitements géniques curatifs, ainsi qu'à une importance accrue accordée en clinique à l'intervention précoce et à la médecine personnalisée.

- L'Amérique du Nord a dominé le marché des médicaments contre les maladies hématologiques congénitales avec une part de revenus de 38,8 % en 2025, grâce à une infrastructure de santé solide, un accès facilité aux traitements et la disponibilité précoce de thérapies innovantes telles que la thérapie génique pour la drépanocytose et l'hémophilie. Les États-Unis ont été les pionniers en la matière grâce à des investissements substantiels dans le développement de médicaments pour les maladies rares et à des systèmes de remboursement bien établis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un important bassin de patients, à l'amélioration des dépenses de santé et à la multiplication des initiatives gouvernementales visant à élargir le diagnostic et le traitement des hémoglobinopathies, notamment dans des pays comme l'Inde, la Chine et l'Asie du Sud-Est.

- Le segment des produits biologiques a dominé le marché des médicaments contre les maladies hématologiques congénitales avec une part de 46,7 % en 2025, grâce à son efficacité reconnue dans la prise en charge chronique de l'hémophilie et des troubles apparentés, ainsi qu'à des améliorations continues telles que les thérapies par facteurs de coagulation à demi-vie prolongée qui améliorent l'observance et réduisent la fréquence d'administration.

Portée du rapport et segmentation du marché des médicaments contre les maladies hématologiques congénitales

|

Attributs |

Principaux enseignements du marché des médicaments contre les maladies hématologiques congénitales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des médicaments contre les maladies hématologiques congénitales

Accélération du passage à la thérapie génique et aux approches thérapeutiques personnalisées

- Une tendance importante et croissante sur le marché mondial des médicaments contre les maladies hématologiques congénitales est l'intégration croissante des plateformes de thérapie génique avancées et des approches de médecine personnalisée visant à fournir des solutions à long terme ou curatives pour des troubles tels que la drépanocytose, la thalassémie et l'hémophilie.

- Par exemple, des thérapies telles que Casgevy de Vertex/CRISPR et Zynteglo de Bluebird Bio démontrent comment les technologies de correction et d'ajout de gènes redéfinissent les attentes en matière de traitement, offrant des résultats durables qui réduisent la dépendance aux soins de soutien à vie.

- Les thérapies géniques permettent une modification ciblée de la maladie, une production d'hémoglobine améliorée et une expression soutenue des facteurs de croissance. Plusieurs nouveaux candidats utilisent l'édition CRISPR, les vecteurs lentiviraux et les plateformes d'administration in vivo pour obtenir des bénéfices cliniques plus importants. De plus, les produits biologiques avancés continuent d'évoluer, avec des facteurs à demi-vie prolongée et des thérapies non factorielles permettant un contrôle plus constant de la maladie et une réduction du fardeau du traitement.

- L'intégration croissante du profilage génomique et des diagnostics moléculaires soutient le choix du traitement, permettant aux cliniciens d'adapter les thérapies plus précisément en fonction du type de mutation, des prédicteurs de réponse et de la gravité de la maladie, renforçant ainsi la transition vers des parcours de soins individualisés.

- Cette tendance vers des traitements plus précis, durables et technologiquement avancés redéfinit en profondeur les attentes cliniques et les stratégies de prise en charge à long terme des maladies hématologiques congénitales. Par conséquent, des entreprises telles que Pfizer, BioMarin, Vertex et CRISPR Therapeutics développent des thérapies géniques de nouvelle génération, plus sûres, plus faciles à administrer et plus accessibles aux patients.

- La demande de thérapies à potentiel curatif et de prise en charge personnalisée des maladies augmente rapidement sur les marchés développés et émergents, les systèmes de santé privilégiant de plus en plus les traitements transformateurs et la réduction à long terme de la charge de morbidité.

Dynamique du marché des médicaments contre les maladies hématologiques congénitales

Conducteur

Augmentation de la demande de traitements due à la prévalence croissante et aux progrès des thérapies curatives

- La prévalence croissante des maladies héréditaires du sang telles que la drépanocytose, la β-thalassémie et l'hémophilie, associée aux progrès rapides de la thérapie génique et des nouveaux produits biologiques, est un facteur important de la demande croissante de traitements pour les maladies hématologiques congénitales.

- Par exemple, en décembre 2023, l'approbation de Casgevy, la première thérapie au monde basée sur la technologie CRISPR, a marqué une avancée majeure qui devrait accélérer les investissements et l'innovation dans les approches d'édition génique pour les maladies congénitales du sang.

- Face à la demande croissante de patients souhaitant améliorer leur état de santé et se libérer du fardeau des traitements chroniques à vie, les traitements de pointe offrent des avantages considérables, tels qu'une réduction des hospitalisations, une diminution des complications et la possibilité d'une guérison durable, ce qui représente une évolution majeure par rapport aux approches de soins traditionnelles.

- De plus, l'élargissement des programmes de dépistage néonatal, l'amélioration des capacités de diagnostic et la détection plus précoce des maladies augmentent les taux d'identification des patients, permettant un accès rapide aux thérapies de pointe et favorisant l'adoption globale des traitements.

- La commodité d'une administration unique ou peu fréquente associée aux thérapies géniques, ainsi que la réduction de la dépendance transfusionnelle et l'amélioration de la qualité de vie, sont des facteurs clés qui favorisent l'adoption des traitements de nouvelle génération dans les systèmes de santé du monde entier.

- La tendance à la médecine de précision, conjuguée à des projets cliniques prometteurs et à des investissements croissants des sociétés de biotechnologie, continue de renforcer les perspectives du marché et devrait générer une croissance significative tout au long de la période de prévision.

Retenue/Défi

Coûts de traitement élevés et procédures réglementaires complexes

- Le coût extrêmement élevé des thérapies géniques et des produits biologiques de pointe, associé à des exigences complexes en matière de sécurité à long terme, constitue un obstacle majeur à l'accès des patients et à l'adoption généralisée des traitements des maladies hématologiques congénitales.

- Par exemple, des traitements comme Zynteglo et Hemgenix ont des prix catalogue dépassant 2 millions de dollars américains, ce qui crée des obstacles importants au remboursement et fait de l'accessibilité financière une préoccupation majeure tant pour les systèmes de santé que pour les patients.

- Il est crucial, pour améliorer l'accessibilité aux soins, de lever ces obstacles financiers grâce à des modèles de paiement innovants, des stratégies de remboursement axées sur les résultats et une couverture d'assurance élargie. Toutefois, de nombreuses régions continuent de se heurter à des difficultés en raison de budgets de santé limités et de contraintes de remboursement.

- De plus, les cadres réglementaires rigoureux encadrant les thérapies d'édition et d'ajout de gènes exigent un suivi à long terme approfondi, une validation de la fabrication et une surveillance de la sécurité, ce qui allonge les délais d'approbation et engendre des coûts de développement importants pour les fabricants.

- La disponibilité limitée de centres de traitement hautement spécialisés, associée à la nécessité de procédures complexes telles que la mobilisation des cellules souches et les protocoles de conditionnement, restreint davantage l'accès des patients et ralentit la pénétration du marché à plus grande échelle, en particulier dans les régions à revenu faible et intermédiaire.

- Surmonter ces défis grâce à la réduction des coûts des thérapies, à l'amélioration des systèmes de remboursement et à l'expansion des infrastructures de traitement sera essentiel pour permettre une croissance durable du marché et accroître l'accessibilité mondiale aux thérapies transformatrices.

Étendue du marché des médicaments contre les maladies hématologiques congénitales

Le marché est segmenté en fonction de la thérapie, de l'indication, de l'utilisateur final et du canal de distribution.

- Par la thérapie

Le marché mondial des médicaments contre les maladies hématologiques congénitales est segmenté, selon le type de traitement, en thérapie génique, thérapie par édition génique, produits biologiques, petites molécules et thérapies adjuvantes. Le segment des produits biologiques dominait le marché en 2025, représentant 46,7 % des revenus. Cette domination s'explique par l'adoption massive des facteurs de coagulation recombinants, des anticorps monoclonaux et des thérapies de substitution enzymatique pour des maladies majeures telles que l'hémophilie et la drépanocytose. Les produits biologiques demeurent le traitement de référence grâce à leur efficacité clinique bien établie, leur sécurité prévisible et leur large prise en charge dans les pays développés. Leur disponibilité sous forme de formulations à action prolongée et leurs nombreux projets cliniques renforcent leur position. Le recours fréquent aux produits biologiques par les hôpitaux et les centres spécialisés, tant pour la prise en charge des formes aiguës que chroniques, contribue significativement à leur leadership durable sur le marché. L'augmentation des dépenses de R&D des entreprises pharmaceutiques et la stabilité des cadres réglementaires renforcent leur position dominante dans ce segment.

Le segment de la thérapie génique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des autorisations de traitements curatifs pour la drépanocytose et la bêta-thalassémie. Les procédures de thérapie génique en une seule administration transforment les parcours de soins en réduisant la durée des traitements et en offrant des bénéfices durables. L'augmentation des investissements dans la production de vecteurs viraux et le soutien réglementaire international aux thérapies avancées continuent d'accélérer l'expansion du marché. À mesure que les preuves cliniques se consolident et que les cadres de remboursement évoluent, l'adoption de ces thérapies devrait fortement progresser, notamment dans les pays à revenu élevé. L'intérêt croissant pour les approches thérapeutiques personnalisées et fonctionnelles contribue également à la croissance rapide de ce segment.

- Par indication

En fonction de l'indication, le marché est segmenté en drépanocytose, thalassémie, hémophilie A, hémophilie B et autres hémopathies congénitales. Le segment de la drépanocytose dominait le marché en 2025, du fait de sa forte prévalence mondiale et de l'adoption généralisée des traitements modificateurs de la maladie, des biothérapies et des thérapies géniques récemment lancées. L'extension des programmes de dépistage néonatal en Amérique du Nord, en Europe et dans certaines régions d'Afrique favorise des taux de diagnostic plus élevés et une prise en charge plus précoce. De nombreuses nouvelles modalités thérapeutiques ciblant les crises vaso-occlusives et la modulation de l'hémoglobine ont élargi l'éventail des traitements disponibles. Les programmes de sensibilisation soutenus par les gouvernements et l'accès accru aux options curatives stimulent la croissance de ce segment. Les entreprises pharmaceutiques restent très actives, avec des portefeuilles de produits prometteurs, ce qui renforce leur position de leader.

Le segment de l'hémophilie A devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux progrès significatifs réalisés dans le domaine des produits à base de facteur VIII à action prolongée, des thérapies sous-cutanées sans facteur et des plateformes émergentes de thérapie génique. Le passage croissant des produits dérivés du plasma aux solutions recombinantes contribue à une croissance soutenue. L'élargissement de l'accès aux traitements grâce aux initiatives de remboursement gouvernementales et aux programmes de soutien aux patients stimule davantage leur adoption. Des innovations telles que les anticorps bispécifiques améliorent le confort du traitement, l'observance et la prévention des saignements. Le développement continu des essais cliniques renforce les perspectives de croissance future de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de soins ambulatoires et soins à domicile. Le segment hospitalier dominait le marché en 2025, générant la plus grande part de revenus, grâce à la concentration d'unités d'hématologie spécialisées, de centres de perfusion et de capacités de diagnostic avancées au sein des établissements hospitaliers. Les thérapies géniques à forte valeur ajoutée, les produits biologiques et les interventions d'urgence sont majoritairement administrés en milieu hospitalier en raison des exigences de supervision clinique. Les hôpitaux constituent également des plateformes essentielles pour les essais cliniques, permettant un accès précoce aux nouvelles thérapies. Des mécanismes de remboursement performants et la disponibilité d'équipes de soins multidisciplinaires renforcent leur position de leader. La prévalence croissante des maladies hématologiques congénitales graves continue d'alimenter l'afflux de patients vers les hôpitaux.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante des modèles d'auto-administration de traitements et des biothérapies à action prolongée qui réduisent la dépendance aux hôpitaux. Les dispositifs portables d'administration de médicaments et les plateformes de télésanté permettent une prise en charge à domicile plus sûre et plus pratique des maladies hématologiques chroniques. L'accent mis sur la réduction des coûts de santé grâce à la décentralisation des soins favorise une expansion rapide. L'amélioration des services d'accompagnement des patients proposés par les fabricants et les pharmacies spécialisées améliore l'observance thérapeutique et les résultats en dehors des structures de soins traditionnelles. La préférence accrue des patients pour le confort et la flexibilité accélère le passage aux soins à domicile.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail, pharmacies spécialisées et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, grâce à la nécessité d'une dispensation contrôlée de produits biologiques à forte valeur ajoutée, de thérapies géniques et de médicaments de soins intensifs. Les pharmacies hospitalières garantissent le stockage adéquat, le respect de la chaîne du froid et la supervision clinique lors de l'administration des traitements. Leur intégration aux flux de travail hospitaliers simplifie le suivi des patients et la coordination des remboursements. De plus, elles gèrent souvent les autorisations complexes pour les thérapies innovantes, assurant ainsi un accès rapide aux patients. La confiance institutionnelle et les systèmes d'approvisionnement établis renforcent leur position dominante sur le marché.

Le segment des pharmacies spécialisées devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à leur expertise dans la gestion de thérapies complexes et personnalisées, fréquemment utilisées dans le traitement des maladies hématologiques congénitales. Ces pharmacies offrent un accompagnement personnalisé aux patients, un suivi de l'observance thérapeutique et des services de soins coordonnés qui optimisent les résultats des traitements. Leurs capacités logistiques avancées, notamment la gestion de la chaîne du froid et le suivi en temps réel, en font des partenaires privilégiés pour les thérapies onéreuses. La collaboration croissante entre les fabricants, les organismes payeurs et les pharmacies spécialisées améliore l'accès aux traitements. La demande croissante de produits biologiques à action prolongée et de thérapies géniques devrait accélérer significativement la croissance de ce segment.

Analyse régionale du marché des médicaments contre les maladies hématologiques congénitales

- L'Amérique du Nord a dominé le marché des médicaments contre les maladies hématologiques congénitales avec une part de revenus de 38,8 % en 2025, grâce à une infrastructure de soins de santé solide, une grande accessibilité aux traitements et la disponibilité précoce de thérapies innovantes telles que la thérapie génique pour la drépanocytose et l'hémophilie.

- La région bénéficie de programmes de dépistage néonatal bien établis, permettant un diagnostic précoce et une mise en route rapide du traitement de maladies telles que la drépanocytose, l'hémophilie et la thalassémie.

- De plus, des dépenses de santé élevées, des structures de remboursement favorables et des investissements continus en recherche et développement contribuent à une adoption rapide des nouvelles thérapies et à une meilleure couverture des traitements par les populations de patients.

Aperçu du marché américain des médicaments contre les maladies hématologiques congénitales

Le marché américain des médicaments contre les maladies hématologiques congénitales a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption précoce de produits biologiques de pointe, de thérapies géniques et de plateformes d'édition génomique. Le solide écosystème des essais cliniques et les vastes programmes de dépistage néonatal du pays permettent un diagnostic précoce, facilitant ainsi la mise en place rapide de traitements modificateurs de la maladie pour des affections telles que la drépanocytose, l'hémophilie et la thalassémie. L'investissement croissant des grandes entreprises biopharmaceutiques, associé à des systèmes de remboursement robustes, accélère encore l'accès à ces thérapies innovantes onéreuses. Par ailleurs, la sensibilisation accrue des patients, le développement des réseaux de pharmacies spécialisées et l'adoption croissante des thérapies géniques curatives approuvées par la FDA continuent de stimuler la croissance du marché aux États-Unis.

Aperçu du marché européen des médicaments contre les maladies hématologiques congénitales

Le marché européen des médicaments contre les hémopathies congénitales devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des normes cliniques rigoureuses, des programmes de dépistage génétique performants et une demande croissante de traitements de pointe. L'accent mis en Europe sur le dépistage précoce et les parcours de soins structurés favorise l'adoption des biothérapies émergentes et des thérapies à action prolongée. L'augmentation des investissements dans la recherche sur les maladies rares, conjuguée à des incitations réglementaires favorables aux médicaments orphelins, stimule l'innovation dans plusieurs pays européens. La sensibilisation accrue des patients et des professionnels de santé, ainsi que la modernisation des infrastructures de soins en hématologie, contribuent à une large intégration des traitements de nouvelle génération.

Aperçu du marché britannique des médicaments contre les maladies hématologiques congénitales

Le marché britannique des médicaments contre les maladies hématologiques congénitales devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par le déploiement croissant des programmes nationaux de dépistage génétique et l'adoption croissante de thérapies innovantes. L'accent mis au Royaume-Uni sur l'amélioration des parcours de soins des maladies rares favorise un diagnostic plus rapide et une meilleure prise en charge à long terme de l'hémophilie, de la drépanocytose et de la thalassémie. Par ailleurs, les programmes de soutien structurés du Service national de santé (NHS) et la disponibilité accrue de produits biologiques onéreux facilitent l'accès aux traitements. L'intérêt croissant porté aux thérapies géniques curatives et la collaboration en matière de recherche clinique entre les principaux hôpitaux britanniques contribuent également à la croissance du marché.

Aperçu du marché allemand des médicaments contre les maladies hématologiques congénitales

Le marché allemand des médicaments contre les maladies hématologiques congénitales devrait connaître une croissance annuelle composée importante, portée par l'infrastructure de santé de pointe du pays, son secteur biotechnologique dynamique et l'accent mis sur la médecine de précision. Le cadre réglementaire allemand, très favorable au développement des médicaments orphelins, encourage l'introduction continue de thérapies innovantes. L'adoption croissante de facteurs de coagulation à demi-vie prolongée et le recours accru aux traitements prophylactiques améliorent le pronostic des patients et contribuent à l'expansion du marché. L'augmentation des investissements dans la recherche en thérapie génique, associée à un réseau solide de centres d'hématologie spécialisés, accélère encore l'adoption des traitements dans tout le pays.

Aperçu du marché des médicaments contre les maladies hématologiques congénitales en Asie-Pacifique

Le marché des médicaments contre les maladies hématologiques congénitales en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par une population de patients importante, l'amélioration des capacités de diagnostic et la hausse des dépenses de santé dans des pays comme la Chine, l'Inde et le Japon. L'expansion rapide des programmes de dépistage néonatal et la multiplication des initiatives gouvernementales pour la prise en charge des hémoglobinopathies accélèrent l'adoption des traitements. La disponibilité croissante de biosimilaires abordables, associée à un meilleur accès aux soins spécialisés, élargit la couverture thérapeutique dans toute la région. Par ailleurs, l'émergence de l'Asie-Pacifique comme pôle majeur d'essais cliniques et de bioproduction contribue à améliorer l'accessibilité et la disponibilité des thérapies innovantes.

Aperçu du marché japonais des médicaments contre les maladies hématologiques congénitales

Le marché japonais des médicaments contre les maladies hématologiques congénitales connaît une forte croissance grâce à l'infrastructure médicale de pointe du pays, son écosystème de soins de santé de haute technologie et l'importance accordée à la sécurité des patients et aux thérapies de précision. L'adoption croissante des produits biologiques à action prolongée et des solutions émergentes de thérapie génique transforme la prise en charge de l'hémophilie et d'autres maladies héréditaires du sang. Le vieillissement rapide de la population japonaise, conjugué à une couverture d'assurance maladie complète et aux initiatives de diagnostic précoce, stimule davantage l'expansion du marché. L'intégration croissante des nouvelles thérapies au sein des centres d'hématologie spécialisés continue d'améliorer l'accès aux traitements.

Aperçu du marché indien des médicaments contre les maladies hématologiques congénitales

En 2025, le marché indien des médicaments contre les maladies hématologiques congénitales représentait l'une des parts de marché les plus importantes de la région Asie-Pacifique, grâce à une forte prévalence des hémoglobinopathies, au développement de programmes de sensibilisation et à l'amélioration rapide des infrastructures de santé. La croissance de la classe moyenne, l'augmentation du recours aux tests diagnostiques et l'expansion des cliniques spécialisées en hématologie stimulent la demande de produits biologiques et de thérapies de soutien. Les initiatives gouvernementales visant la prise en charge de la thalassémie et de la drépanocytose, ainsi que la disponibilité accrue de biosimilaires abordables, améliorent considérablement l'accès aux traitements. Le développement de programmes nationaux de dépistage et le renforcement de la production biopharmaceutique nationale contribuent également à la croissance du marché.

Part de marché des médicaments contre les maladies hématologiques congénitales

L'industrie pharmaceutique spécialisée dans les maladies hématologiques congénitales est principalement dominée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Vertex Pharmaceuticals Incorporated (États-Unis)

- CRISPR Therapeutics AG (Suisse)

- bluebird bio, Inc. (États-Unis)

- Intellia Therapeutics, Inc. (États-Unis)

- Sangamo Therapeutics, Inc. (États-Unis)

- Swedish Orphan Biovitrum AB (Suède)

- CSL Behring (Australie)

- Amicus Therapeutics, Inc. (États-Unis)

- Emmaüs Life Sciences, Inc. (États-Unis)

- Prolong Pharmaceuticals, LLC (États-Unis)

- Gamida Cell Ltd. (Israël)

- Global Blood Therapeutics, Inc. (États-Unis)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Acceleron Pharma Inc. (États-Unis)

- Bayer AG (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- F. Hoffmann La Roche Ltd (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des médicaments contre les maladies hématologiques congénitales ?

- En décembre 2025, Vertex Pharmaceuticals a annoncé des résultats cliniques prometteurs pour Casgevy chez les jeunes enfants (âgés de 5 à 11 ans) atteints de drépanocytose et de bêta-thalassémie transfusionnelle, démontrant une absence de symptômes durable et justifiant une éventuelle extension de son autorisation de mise sur le marché aux populations pédiatriques.

- En janvier 2025, le Service national de santé britannique (NHS) a commencé à proposer l'exagamglogene autotemcel (Casgevy), une thérapie génique révolutionnaire basée sur la technologie CRISPR, aux patients atteints de drépanocytose éligibles. Le NHS la décrit comme un traitement transformateur et novateur, capable de réduire considérablement les crises douloureuses.

- En avril 2024, la FDA américaine a approuvé BEQVEZ™ (fidanacogene elaparvovec-dzkt), une thérapie génique unique pour les adultes atteints d'hémophilie B modérée à sévère, conçue pour permettre une production durable de FIX et réduire ou éliminer le besoin de perfusions de facteur de routine.

- En janvier 2024, la FDA a étendu l'autorisation de mise sur le marché de Casgevy (exagamglogene autotemcel) au traitement de la bêta-thalassémie transfusionnelle (TDT) chez les patients âgés de 12 ans et plus, élargissant ainsi le champ d'application clinique de cette thérapie génique par CRISPR/Cas9.

- En décembre 2023, la Food and Drug Administration (FDA) américaine a approuvé Casgevy (exagamglogene autotemcel) et Lyfgenia (lovotibeglogene autotemcel), marquant ainsi les premières thérapies géniques approuvées par la FDA pour la drépanocytose (SCD), offrant des traitements potentiellement curatifs en une seule administration aux patients âgés de 12 ans et plus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.