Global Connected Care Market

Taille du marché en milliards USD

TCAC :

%

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

| 2026 –2033 | |

| USD 145.38 Billion | |

| USD 1,485.30 Billion | |

| % | |

|

Global Connected Care Market Segmentation, Type (M-Health Services, M-Health Devices and E-Prescription), Application (Surveillance, diagnostic et traitement, éducation et sensibilisation, gestion et bien-être des soins de santé, et prévention), Fonction (Surveillance à domicile, surveillance clinique, aide à la vie et télémédecine), Public cible (Fabricants d'instruments médicaux, Fournisseur d'instruments médicaux, Laboratoire de recherche gouvernemental, Recherche et développement (R-D), Fournisseur de services de marketing et de conseil, et Laboratoires de recherche médicale) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des soins connectésAperçu général

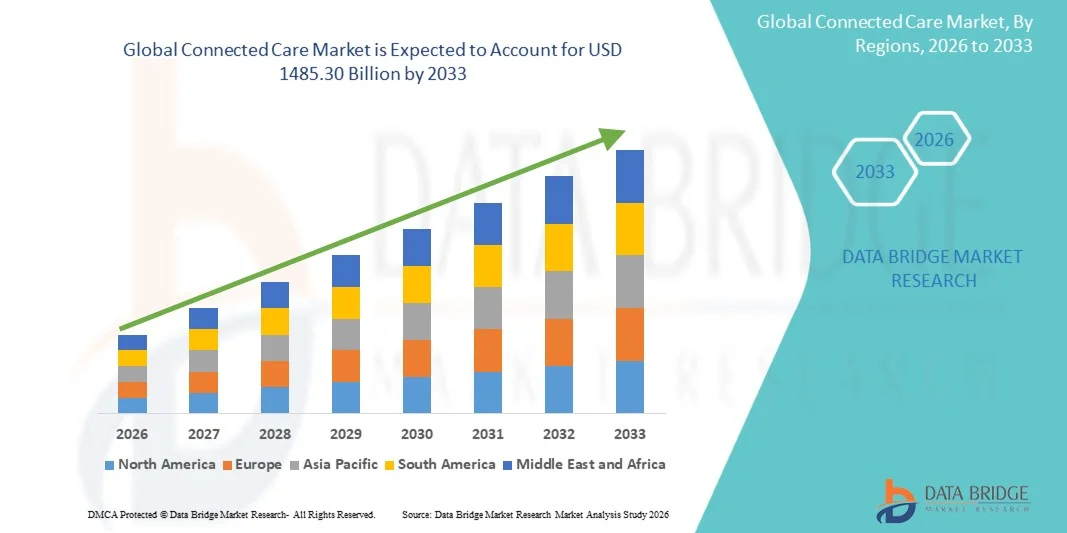

Le marché des soins connectés a été évalué à145,38 milliards de dollars en 2025et devrait atteindre1485,30 milliards de dollars en 2033, croissance à unTCAC de 33,71 % de 2026 à 2033. Le marché des soins connectés connaît une forte croissance due à l'adoption croissante de technologies de santé numériques, à l'augmentation de la prévalence des maladies chroniques, à l'utilisation croissante de solutions de surveillance des patients à distance et à la demande croissante de systèmes intégrés de prestation de soins de santé. Les progrès de l'informatique en nuage, de l'Internet des objets (IdO), de l'intelligence artificielle et des plateformes de télésanté permettent aux fournisseurs de soins de fournir des soins plus efficaces, axés sur le patient et axés sur les données dans divers milieux de soins.

Le fardeau croissant des maladies chroniques comme les maladies cardiovasculaires, le diabète, les troubles respiratoires et le cancer, combiné avec le vieillissement des populations dans le monde entier, oblige les systèmes de santé à adopter des solutions de soins connectés qui facilitent la surveillance continue des patients et la prise de décisions cliniques en temps réel. Les dispositifs de surveillance à distance des patients, les plateformes de télésanté, les applications mobiles de santé et les systèmes intégrés de dossiers de santé électroniques remplacent de plus en plus les modèles de soins épisodiques traditionnels en permettant une gestion proactive des maladies et une meilleure participation des patients. De plus, des initiatives gouvernementales favorables favorisant la transformation numérique des soins de santé, l'augmentation des investissements en TI dans les soins de santé et l'augmentation de la demande de soins rentables accélèrent l'adoption dans les hôpitaux, les cliniques, les établissements de soins à domicile et les établissements de soins de longue durée. L'intégration de l'analyse assistée par l'IA, des technologies de santé portables et des réseaux de soins interopérables améliore encore la coordination des soins, améliore les résultats cliniques et soutient l'expansion continue du marché des soins connectés.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des soins connectés avec la plus grande part de revenus de 38,46 % en 2025, soutenue par une infrastructure de soins de santé numérique avancée, l'adoption de plates-formes de télémédecine, une forte pénétration des appareils de santé portables et des cadres de remboursement favorables pour la surveillance à distance des patients et les services de soins virtuels. La région bénéficie également de la présence de grandes entreprises de technologie de la santé, de l'intégration généralisée de l'analyse de la santé par l'IA et de la demande croissante de solutions de santé à domicile.

- Le segment des services de santé M a dominé le marché avec une part de 44,12 % en 2025 en raison de l'adoption rapide de plateformes de santé mobiles, d'applications de télémédecine et de services de surveillance des patients à distance dans les économies développées et émergentes.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 9,1 % de 2026 à 2033, alimenté par la numérisation rapide des systèmes de santé, l'augmentation des investissements gouvernementaux dans l'infrastructure de télésanté, l'utilisation croissante des téléphones intelligents et la demande croissante de solutions de soins de santé à distance abordables en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment de la télémédecine devrait être la catégorie de fonction qui connaît la croissance la plus rapide, enregistrant un TCAC de 9,3 %, en raison de l'acceptation croissante des consultations virtuelles, de la pénurie croissante de professionnels de la santé en milieu rural et de la demande croissante d'accès médical pratique et en temps réel.

- Le segment des applications de surveillance domine le marché avec une part des revenus de 39,72 % en 2025, soutenue par l'utilisation généralisée de dispositifs de surveillance des patients à distance, de systèmes de suivi des maladies chroniques et de capteurs portables pour l'évaluation continue de la santé.

- Le segment des fonctions de surveillance à domicile représente 44,05 % du marché en 2025, en raison de la préférence croissante pour les soins à domicile, le vieillissement de la population et l'adoption croissante d'appareils portables connectés pour le suivi continu de la santé et la détection précoce des maladies.

- Le segment des fabricants d'appareils médicaux occupe la première place dans la catégorie cible avec une part de 35,61 % en 2025, en raison de leur forte participation au développement d'appareils de santé connectés, de capteurs portables et de plateformes intégrées de santé numérique.

- On s'attend à ce que le segment de la Prescription électronique soit le type qui connaît la croissance la plus rapide, enregistrant un TCAC de 8,7 %, en raison de l'adoption croissante de systèmes de prescription numériques, de la réduction des erreurs de médicaments et de l'intégration croissante avec les systèmes de dossiers de santé électroniques et de télémédecine.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 145,38 milliards

- Valeur marchande prévue (2033): USD 1485,30 milliards

- Prévisions TCAC (2026-2033): 33,71 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des soins connectésSegmentation

|

Attributs |

Clé de soins connectéePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Teladoc Health (États-Unis) |

|

Possibilités de marché |

· Extension de la surveillance à distance des patients et des solutions de soins à domicile · Intégration de l'IA, de l'analyse des données massives et des systèmes de santé prédictifs · Croissance des écosystèmes de la télémédecine et de la santé numérique dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des soins connectés

Tendance : Élargissement des écosystèmes de surveillance des patients éloignés et de santé numérique

Le marché des soins connectés connaît une forte tendance à l'adoption d'une surveillance à distance des patients, de plateformes de télésanté et de technologies de santé portable qui permettent un suivi continu en temps réel de la santé en dehors des milieux cliniques traditionnels. La pandémie de COVID-19 a considérablement accéléré ce changement, l'utilisation de la télésanté aux États-Unis augmentant de plus en plus38x par rapport aux taux prépandémiques (données CDC). Les fournisseurs de soins de santé intègrent de plus en plus les dispositifs médicaux compatibles avec l'IoT, les applications mobiles de santé et les plateformes de santé en nuage pour surveiller les patients atteints de maladies chroniques, réduire les réadmissions dans les hôpitaux et améliorer les résultats des soins de longue durée. La prévalence croissante de maladies chroniques telles que le diabète et les maladies cardiovasculaires — responsables de presque74% des décès dans le monde selon l'OMS— est un facteur supplémentaire de la demande de solutions de soins connectées. En outre, l'adoption généralisée de dispositifs portables tels que les montres intelligentes et les biocapteurs permet une surveillance continue des paramètres vitaux tels que la fréquence cardiaque, la saturation en oxygène et les niveaux de glucose, améliorant ainsi le diagnostic précoce et les soins préventifs.

Dynamique du marché des soins connectés

Principal moteur du marché : Le fardeau croissant des maladies chroniques et l'adoption croissante de solutions de santé numériques

Le fardeau mondial croissant des maladies chroniques est un des principaux moteurs du marché des soins connectés. Selon l'Organisation mondiale de la santé (OMS), les maladies chroniques représentent environ41 millions de décès par an, représentant plus de 70 % de la mortalité mondiale totale. Des conditions telles que le diabète, l'hypertension, les troubles respiratoires et les maladies cardiovasculaires nécessitent une surveillance à long terme et un engagement continu des patients, ce qui augmente considérablement la demande de solutions de soins connectées. Les systèmes de soins de santé adoptent de plus en plus des systèmes de surveillance à distance des patients, des systèmes de diagnostic alimentés par l'IA et des plateformes de télémédecine pour améliorer l'efficacité de la gestion des maladies et réduire les coûts des soins de santé. Par exemple, des études indiquent que la surveillance à distance peut réduire les réadmissions dans les hôpitaux jusqu'à25-30% chez les patients atteints d'insuffisance cardiaque chronique, soulignant sa valeur clinique et économique. De plus, la pénétration accrue des téléphones intelligents, l'expansion des réseaux 5G et les initiatives gouvernementales visant à promouvoir l'infrastructure de santé numérique accélèrent encore l'adoption dans les marchés développés et émergents.

Principales contraintes et défis : préoccupations relatives à la confidentialité des données et coûts de mise en œuvre élevés

Un défi important sur le marché des soins connectés est le coût élevé de la mise en place d'une infrastructure de santé numérique de pointe associée à des préoccupations croissantes concernant la protection des données et la cybersécurité. Les systèmes de soins connectés reposent sur la transmission continue de données sensibles sur la santé des patients par le biais de plateformes cloud, d'appareils IoT et d'applications mobiles, ce qui accroît le risque de violation des données et d'accès non autorisé. Selon IBM, le coût d'un rapport de violation des données, les soins de santé demeurent l'une des industries les plus coûteuses pour les violations des données, les coûts moyens de violation dépassant10 millions de dollars par incident ces dernières années. En outre, l'intégration de systèmes interopérables entre les hôpitaux, les fournisseurs d'assurance et les fabricants d'appareils nécessite des investissements importants dans les logiciels, le matériel et les cadres de cybersécurité. De nombreux petits et moyens fournisseurs de soins de santé sont confrontés à des obstacles financiers et techniques dans l'adoption de ces systèmes. Les exigences de conformité réglementaires telles que l'HIPAA aux États-Unis et le RGPD en Europe ajoutent encore plus de complexité et de coûts opérationnels, ce qui ralentit l'adoption généralisée dans certaines régions.

Principales possibilités de marché : soins de santé prédictifs pilotés par l'IA et élargissement des réseaux de soins virtuels

L'intégration de l'intelligence artificielle et de l'analyse prédictive représente une opportunité importante pour le marché des soins connectés. Les plates-formes compatibles avec l'IA peuvent analyser de grands volumes de données en temps réel sur les patients à partir de portables, de dossiers de santé électroniques et de dispositifs de surveillance à distance pour prédire les risques de maladie, personnaliser les plans de traitement et améliorer la prise de décisions cliniques. L'IA mondiale sur le marché des soins de santé devrait croître rapidement, en raison des investissements croissants dans les systèmes de diagnostic intelligents et de gestion automatisée des soins. De plus, l'expansion des écosystèmes de soins virtuels permet aux fournisseurs de soins de fournir des consultations, des prescriptions et des soins de suivi entièrement via des plateformes numériques. Des pays comme l'Inde, la Chine et le Brésil connaissent une expansion rapide des services de télémédecine appuyés par des initiatives gouvernementales et des investissements accrus dans l'infrastructure numérique. L'évolution continue de la connectivité 5G, de l'informatique en nuage et des plates-formes de santé interopérables devrait contribuer à démocratiser davantage l'accès à des services de santé de qualité, en particulier dans les régions rurales et mal desservies.

Portée du marché des soins connectés

Le marché des soins connectés est segmenté en fonction du type, de l'application, de la fonction et du public cible.

- Par type

Sur la base du type, le marché des soins connectés est segmenté en services de santé M, dispositifs de santé M et prescription électronique. Le segment des services de santé M a dominé le marché avec une part de 44,12 % en 2025 en raison de l'adoption rapide de plateformes de santé mobiles, d'applications de télémédecine et de services de surveillance des patients à distance dans les économies développées et émergentes. La pénétration croissante des smartphones, l'augmentation de la connectivité Internet et la demande croissante d'accès en temps réel aux soins de santé sont à l'origine de ce segment. Les fournisseurs de soins de santé tirent parti des services de santé mobile pour améliorer la gestion des maladies chroniques, l'engagement des patients et la prestation de soins virtuels. L'intégration du suivi de la santé basé sur l'IA, de l'informatique en nuage et de la connectivité portable renforce encore l'adoption. La charge croissante des maladies cardiovasculaires et du diabète favorise également la demande continue. Les initiatives gouvernementales visant à promouvoir les écosystèmes de santé numériques accélèrent le déploiement dans les hôpitaux et les cliniques. En outre, le rapport coût-efficacité par rapport aux systèmes de santé traditionnels stimule l'adoption. La sensibilisation aux soins préventifs contribue également à la croissance. L'expansion des réseaux 5G améliore encore la fiabilité du service. De forts investissements des entreprises de soins de santé améliorent les capacités des plateformes. L'utilisation croissante des soins de santé à domicile augmente la pénétration du marché.

Le segment de la Prescription électronique devrait connaître le TCAC le plus rapide de 9,2 % entre 2026 et 2033 en raison de la transformation numérique croissante des systèmes de soins de santé et de la pression réglementaire vers des flux de travail médicaux sans papier. L'adoption se développe dans les hôpitaux, les pharmacies et les cliniques pour réduire les erreurs de médicaments et améliorer l'exactitude des ordonnances. L'intégration aux dossiers de santé électroniques (DSE) permet un partage uniforme des données entre les fournisseurs. L'adoption se fait de plus en plus sentir pour améliorer la sécurité des patients et réduire la fraude sur ordonnance. Dans plusieurs pays, les pouvoirs publics appuient la mise en place de systèmes numériques de prescription. L'utilisation croissante de la télémédecine augmente encore la demande d'ordonnances électroniques. La numérisation accrue des soins de santé dans les marchés émergents accroît les possibilités de croissance. Les plateformes de soins basées sur le cloud améliorent l'accessibilité et l'évolutivité. Les outils de validation des ordonnances axés sur l'IA améliorent la prise de décisions cliniques. La demande croissante de systèmes efficaces de gestion des pharmacies favorise l'adoption. L'expansion des pharmacies en ligne accélère encore la croissance du segment.

- Par demande

Sur la base de l'application, le marché des soins connectés est segmenté en surveillance, diagnostic et traitement, éducation et sensibilisation, gestion et bien-être des soins de santé et prévention. Le segment Surveillance a dominé le marché avec une part de 39,85 % en 2025 en raison de l'adoption généralisée de systèmes de surveillance à distance des patients, d'appareils de santé portables et de solutions de suivi continues. La prévalence croissante de maladies chroniques comme le diabète, les troubles cardiovasculaires et les maladies respiratoires est à l'origine de la demande de surveillance en temps réel. Les hôpitaux et les fournisseurs de soins de santé comptent de plus en plus sur des appareils connectés pour suivre les signes vitaux des patients à distance. L'adoption croissante de systèmes de santé basés sur l'IoT renforce la pénétration du segment. La hausse de la population gériatrique accroît encore la demande de surveillance continue. L'intégration de l'analyse basée sur l'IA améliore la détection précoce des risques pour la santé. Une attention accrue accordée à la réduction des réadmissions dans les hôpitaux favorise l'adoption. Les appareils portables comme les montres intelligentes et les biocapteurs augmentent leur utilisation. L'expansion des services de soins à domicile stimule la croissance du marché. Les programmes gouvernementaux de numérisation des soins de santé encouragent l'adoption. La sensibilisation à la surveillance préventive de la santé soutient encore davantage la demande. L'intégration de la télésanté améliore également les capacités de surveillance.

Le segment Prévention devrait enregistrer le TCAC le plus rapide de 8,8 % entre 2026 et 2033 en raison de l'accent croissant mis sur les soins préventifs et la détection précoce des maladies. L'adoption croissante d'outils d'analyse prédictive et d'évaluation des risques fondés sur l'IA est à l'origine de la croissance. Les fournisseurs de soins de santé se tournent vers des modèles de soins proactifs plutôt que réactifs. La hausse des coûts des soins de santé encourage les stratégies préventives. Les biocapteurs portatifs permettent d'identifier rapidement les risques pour la santé. La sensibilisation accrue aux maladies liées au mode de vie favorise l'adoption. L'expansion des programmes de mieux-être par les organismes de santé favorise la croissance. Les initiatives gouvernementales de promotion des soins de santé préventifs augmentent la demande. L'intégration de l'analyse des mégadonnées améliore la précision de la prévision des maladies. L'utilisation accrue de solutions de santé personnalisées accélère encore la croissance. L'adoption croissante d'outils de dépistage à distance élargit l'accès.

- Par fonction

Sur la base de la fonction, le marché des soins connectés est segmenté en surveillance à domicile, surveillance clinique, vie assistée et télémédecine. Le segment du suivi à domicile a dominé le marché avec une part de 41,36 % en 2025 en raison de la demande croissante de solutions de santé à domicile et du vieillissement de la population mondiale. Les patients préfèrent de plus en plus la surveillance à domicile pour la gestion des maladies chroniques en raison de leur commodité et de leur rentabilité. Des appareils portatifs et des capteurs de santé intelligents permettent un suivi continu des paramètres vitaux. Les fournisseurs de soins de santé réduisent le fardeau des hôpitaux grâce à des modèles de soins à domicile. La prévalence croissante des maladies du mode de vie stimule la demande. L'augmentation des dépenses de santé encourage le passage aux soins à domicile. L'intégration des dispositifs IoT améliore la précision de la surveillance. L'adoption croissante des plateformes de télésanté appuie la prestation des soins à distance. Les initiatives gouvernementales visant à promouvoir les politiques sur le vieillissement en place renforcent la demande. L'expansion des services de soins à domicile accélère la croissance. Une sensibilisation accrue à la gestion de l'autosanté favorise l'adoption. Les systèmes de surveillance basés sur l'IA améliorent les résultats pour les patients.

Le segment de la télémédecine devrait connaître le TCAC le plus rapide de 9,5% entre 2026 et 2033 en raison de la demande croissante de consultations de santé virtuelles et de services médicaux numériques. La pénurie de professionnels de la santé dans les zones rurales conduit à l'adoption. La pénétration croissante des smartphones et la connectivité Internet soutiennent l'expansion. Les prestataires de soins de santé offrent de plus en plus de consultations virtuelles pour améliorer l'accessibilité. L'intégration des outils de diagnostic alimentés par l'IA améliore la qualité du service. Les plateformes basées sur le cloud améliorent l'évolutivité et la portée. Le soutien du gouvernement à l'infrastructure numérique des soins de santé stimule la croissance. L'acceptation croissante des soins virtuels chez les patients accélère l'adoption. L'expansion des réseaux 5G améliore la connectivité et la fiabilité. La hausse de la demande pour une prestation de soins de santé rentable soutient la croissance. Les services transfrontaliers de télémédecine élargissent la portée mondiale.

- Par public cible

En fonction de l'auditoire cible, le marché des soins connectés est divisé en fabricants d'instruments médicaux, fournisseurs d'instruments médicaux, laboratoires gouvernementaux de recherche, sociétés de R-D, fournisseurs de services de recherche et de conseil en marketing et laboratoires de recherche médicale. Le segment des fabricants d'appareils médicaux a dominé le marché avec une part de 36,78 % en 2025 en raison de leur rôle important dans le développement d'appareils de santé connectés, de capteurs portables et de systèmes de surveillance à distance. L'augmentation des investissements dans les technologies numériques de la santé favorise la croissance du segment. Les fabricants intègrent l'IA, l'IoT et le cloud computing dans les appareils de soins de santé. La demande croissante de dispositifs médicaux intelligents stimule l'adoption. De solides capacités de R-D favorisent l'innovation dans les solutions de soins connectés. Les partenariats avec les fournisseurs de soins de santé augmentent la portée du marché. L'augmentation du fardeau des maladies chroniques stimule la demande de produits. Le financement public de l'innovation en matière de dispositifs médicaux appuie la croissance. L'expansion de l'infrastructure de télésanté est de plus en plus utilisée. L'accent mis de plus en plus sur les soins préventifs renforce la demande. L'adoption croissante de la médecine personnalisée stimule encore la croissance. L'augmentation de la numérisation mondiale des soins de santé accélère l'expansion.

Le segment des entreprises de R-D devrait connaître le TCAC le plus rapide de 8,6 % entre 2026 et 2033 en raison de l'augmentation des investissements dans l'innovation en soins de santé et la transformation numérique. Les activités de recherche se concentrent de plus en plus sur l'analyse des soins de santé axée sur l'IA. La collaboration entre les entreprises technologiques et les organismes de soins de santé se développe. La demande croissante de solutions de soins connectés de la prochaine génération stimule les dépenses de R-D. Les subventions gouvernementales et les programmes de financement appuient l'innovation. Le besoin croissant de systèmes de soins de santé prédictifs avancés conduit à l'adoption. L'expansion des essais cliniques utilisant des technologies connectées augmente la demande. L'intégration des mégadonnées et de l'apprentissage automatique améliore l'efficacité de la recherche. L'accent mis de plus en plus sur les solutions de santé personnalisées accélère le développement. La croissance des startups en santé numérique favorise l'expansion. L'augmentation des défis mondiaux en matière de santé stimule la recherche axée sur l'innovation.

Analyse régionale du marché des soins connectés

L'Amérique du Nord a dominé le marché des soins branchés et a représenté la plus grande part des38,46 % en 2025, soutenue par une infrastructure de soins de santé numérique avancée, une forte adoption de plateformes de télémédecine, une forte pénétration des dispositifs de santé portables et des cadres de remboursement favorables pour la surveillance à distance des patients et les services de soins virtuels. La région bénéficie de la présence de grandes entreprises de technologie de la santé, de l'intégration généralisée de l'analyse de la santé axée sur l'IA et de l'adoption rapide d'écosystèmes de santé basés sur le cloud. La prévalence croissante de maladies chroniques telles que le diabète et les troubles cardiovasculaires est à l'origine d'une demande continue de solutions de santé connectées. Les hôpitaux et les fournisseurs de soins de santé déploient de plus en plus de systèmes de surveillance à distance pour réduire les taux de réadmission et améliorer les résultats des patients. La hausse de la population gériatrique renforce encore la demande de services de santé à domicile. Un solide soutien réglementaire à l'adoption de la santé numérique accélère l'expansion du marché. La FDA des États-Unis augmente les approbations pour les traitements numériques et les dispositifs médicaux connectés stimule l'innovation. L'investissement croissant dans la cybersécurité des soins de santé améliore la fiabilité du système. L'expansion de la connectivité 5G permet de surveiller les patients en temps réel. Une collaboration accrue entre les entreprises technologiques et les fournisseurs de soins de santé favorise l'intégration des écosystèmes. L'augmentation des dépenses de santé soutient le déploiement à grande échelle de plateformes de soins connectées. La région continue de diriger la transformation des soins de santé axée sur l'innovation.

Aperçu du marché américain des soins connectés

Le marché américain des soins connectés connaît une forte croissance en raison de l'adoption croissante de plateformes de télésanté, de systèmes de surveillance à distance des patients et de solutions de soins de santé adaptées à l'IA. Le pays a l'une des plus fortes pénétrations d'appareils de santé portables à l'échelle mondiale, soutenant le suivi continu de la santé et la gestion des maladies chroniques. La numérisation croissante des soins de santé et la forte présence d'entreprises comme Teladoc Health et Amwell sont à l'origine de l'expansion du marché. Les hôpitaux intègrent de plus en plus des solutions de soins connectés pour améliorer l'efficacité opérationnelle et les résultats pour les patients. La charge croissante des maladies chroniques stimule la demande de solutions de surveillance à long terme. Une forte couverture d'assurance pour les services de télémédecine encourage l'adoption. Une attention croissante à la réduction des coûts des soins de santé soutient la transformation numérique des soins de santé. Les analyses de données avancées et les diagnostics basés sur l'IA améliorent la prise de décisions cliniques. L'expansion des programmes hospitaliers à domicile accélère l'adoption de systèmes de soins connectés. Les investissements croissants dans les infrastructures de soins de santé 5G améliorent la connectivité. Le soutien réglementaire à l'innovation numérique en matière de santé renforce encore la croissance du marché.

Perspectives du marché des soins connectés en Europe

Le marché des soins connectés en Europe continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental, de systèmes de soins de santé avancés et de l'adoption croissante des technologies numériques de la santé. La région connaît un déploiement croissant de plateformes de télémédecine, de systèmes de surveillance à distance et d'analyses de soins de santé alimentées par l'IA. L'accent accru mis sur la réduction du fardeau hospitalier et l'amélioration de l'accessibilité des patients favorise la croissance du marché. Des cadres réglementaires solides, comme le RGPD, assurent la sécurité du traitement des données sur les patients et accroissent la confiance dans les systèmes de santé numériques. L'augmentation de la population vieillissante dans des pays comme l'Allemagne, l'Italie et la France stimule la demande de services de santé à domicile. Les fournisseurs de soins de santé adoptent de plus en plus des solutions de soins connectés pour améliorer l'efficacité et réduire les coûts. L'expansion des programmes nationaux de santé numérique accélère l'adoption. L'intégration des appareils portables et des systèmes de surveillance de la santé basés sur l'IoT améliore les résultats des patients. Le renforcement de la collaboration entre les établissements de santé et les fournisseurs de technologie renforce l'innovation. Les investissements croissants dans les soins de santé préventifs stimulent davantage l'expansion du marché.

Aperçu du marché des soins connectés au Royaume-Uni

Le marché des soins connectés du Royaume-Uni connaît une croissance soutenue en raison de l'adoption d'initiatives de santé numérique soutenues par le NHS et de l'utilisation croissante des plateformes de télémédecine. La demande croissante de consultations virtuelles et la surveillance à distance des patients stimulent l'expansion du marché. Les fournisseurs de soins de santé utilisent de plus en plus les systèmes de soins connectés pour améliorer l'efficacité et réduire la pression hospitalière. L'intégration de l'IA et de l'analyse prédictive améliore les capacités de gestion des patients. L'adoption croissante de dispositifs de santé portables favorise la surveillance continue. Une attention accrue accordée aux soins aux personnes âgées stimule la demande de solutions de santé à domicile. Les initiatives gouvernementales favorisant la transformation numérique des services de santé accélèrent l'adoption. L'expansion de l'infrastructure de santé 5G et cloud améliore la connectivité du système. La prévalence croissante des maladies chroniques augmente la demande de solutions de surveillance à long terme. Les startups en santé contribuent à l'innovation dans les plateformes numériques de santé.

Allemagne Connected Care Market Insight

Le marché allemand des soins connectés ne cesse de croître en raison de la solidité de l'infrastructure de santé et de la transformation numérique rapide des services médicaux. L'adoption croissante de plates-formes de télésanté et de systèmes de télésurveillance stimule la croissance du marché. Les hôpitaux et les cliniques intègrent des diagnostics basés sur l'IA et des dispositifs médicaux connectés pour améliorer l'efficacité. L'appui fort du gouvernement aux initiatives de soins de santé numériques accélère l'adoption. Le vieillissement de la population augmente la demande de services de soins à domicile. L'expansion des systèmes de dossiers de santé électroniques améliore l'intégration des données. Allemagne L'accent mis sur la sécurité des données et la conformité des soins de santé renforce la confiance dans les systèmes de soins connectés. L'utilisation croissante de dispositifs portables favorise la surveillance continue des patients. Les fournisseurs de soins de santé investissent dans l'analyse prédictive pour améliorer les résultats. La collaboration croissante entre les entreprises medtech et les entreprises informatiques renforce l'innovation.

Aperçu du marché des soins connectés en Asie-Pacifique

Le marché des soins connectés Asie-Pacifique devrait connaître une croissance rapide, enregistrant un TCAC de9,1% de 2026 à 2033, grâce à la numérisation rapide des systèmes de santé et à l'augmentation des investissements gouvernementaux dans l'infrastructure de télésanté. L'expansion de la pénétration des smartphones et de la connectivité Internet favorise l'adoption généralisée de solutions de santé mobiles. L'augmentation de la demande de soins de santé en raison de la forte population stimule la croissance du marché. L'augmentation de la prévalence des maladies chroniques entraîne l'adoption de systèmes de surveillance à distance. Les gouvernements de la Chine, de l'Inde et du Japon encouragent les initiatives en matière de santé numérique. L'adoption croissante de technologies de soins de santé abordables élargit l'accès dans les zones rurales. Les fournisseurs de soins de santé utilisent de plus en plus les diagnostics et les plateformes cloud alimentés par l'IA. L'expansion des investissements privés dans les soins de santé accélère l'innovation. La sensibilisation accrue aux soins préventifs favorise l'adoption du marché. L'utilisation croissante des appareils portables améliore la surveillance de la santé en temps réel.

Aperçu du marché japonais des soins connectés

Le marché japonais des soins connectés connaît une croissance constante en raison de l'infrastructure de soins de santé avancée et de l'importance accordée aux soins aux personnes âgées. L'adoption croissante de la robotique, de l'IA et de l'IoT dans les soins de santé entraîne la transformation numérique. Les hôpitaux intègrent des systèmes de surveillance à distance pour gérer les besoins vieillissants de la population. La prévalence croissante des maladies chroniques augmente la demande de solutions de soins continus. Les initiatives gouvernementales visant à promouvoir les systèmes de santé intelligents soutiennent l'adoption. La forte présence d'entreprises de technologie médicale stimule l'innovation. L'utilisation croissante de dispositifs de santé portables améliore la surveillance des patients. L'expansion des services de télémédecine améliore l'accessibilité des soins de santé. L'intégration des diagnostics basés sur l'IA améliore les résultats cliniques. Le Japon met l'accent sur les soins de précision, ce qui renforce encore la croissance du marché.

China Connected Care Market Insight

Le marché des soins connectés en Chine connaît une croissance rapide en raison de la transformation à grande échelle des soins de santé numériques et du soutien gouvernemental à l'expansion de la télémédecine. L'augmentation de la pénétration des smartphones et de la connectivité Internet stimule l'adoption de plates-formes de santé mobiles. La charge croissante des maladies chroniques stimule la demande de systèmes de surveillance à distance. Des initiatives gouvernementales telles que « Santé Chine 2030 » accélèrent la numérisation des soins de santé. Les hôpitaux adoptent de plus en plus des outils de diagnostic basés sur l'IA et des systèmes de santé en nuage. L'expansion des réseaux 5G permet une surveillance de la santé en temps réel. Les investissements croissants dans les infrastructures de soins de santé soutiennent l'expansion du marché. L'adoption croissante de dispositifs de santé portables améliore les soins préventifs. La présence croissante d'entreprises nationales de technologie de la santé renforce l'innovation. L'expansion des programmes d'accès aux soins de santé en milieu rural stimule encore la croissance.

Part du marché des soins connectés

L'industrie des soins connectés est principalement dirigée par des entreprises bien établies, notamment :

- Teladoc Health (États-Unis)

- Amwell (États-Unis)

- Cerner Corporation (États-Unis)

- Philips Healthcare (Pays-Bas)

- Siemens Healthineers (Allemagne)

- GE HealthCare (États-Unis)

- Medtronic (Irlande/États-Unis)

- Laboratoires Abbott (États-Unis)

- ResMed (États-Unis/Australie)

- AliveCor (États-Unis)

- Dexcom (États-Unis)

- Omron Healthcare (Japon)

- Tous les textes (États-Unis)

- Epic Systems Corporation (États-Unis)

- IBM Watson Health (États-Unis)

- Honeywell Sciences de la vie (États-Unis)

- Veradigm (États-Unis)

- Masimo (États-Unis)

- iRhythm Technologies (États-Unis)

- Biotélémétrie (États-Unis)

- Siilo (Pays-Bas)

- Doctolib (France)

- Babylon Health (Royaume-Uni)

- Practo (Inde)

- Santé des Trocogs (Inde)

- Tata 1mg (Inde)

- Ping un bon docteur (Chine)

- WeDoctor (Chine)

- Santé (États-Unis)

- Zocdoc (États-Unis)

Les derniers développements sur le marché des soins connectés

- En mars 2021, Teladoc Health a annoncé l'expansion de sa plateforme de surveillance à distance des patients (RPM) et de soins chroniques suite à l'intégration de Livongo Health. La plateforme combinée a permis de suivre la santé à grande échelle des patients atteints de diabète, d'hypertension et de maladies cardiaques. Ce développement a renforcé la position de Teladoc en tant que leader mondial des soins connectés en intégrant l'analyse comportementale à la surveillance physiologique en temps réel, améliorant les résultats de la gestion des maladies chroniques à long terme

- En février 2022, Philips a lancé des améliorations à sa plateforme de santé numérique HealthSuite afin d'accroître la surveillance à distance des patients et les capacités hospitalières à domicile. La plate-forme mise à jour a permis aux fournisseurs de soins d'intégrer les appareils portables, les systèmes hospitaliers et l'analyse en nuage pour la surveillance continue des patients. Cette initiative reflète le virage croissant vers des modèles de soins hybrides combinant les voies de traitement à domicile et à domicile.

- En avril 2023, Apple a élargi son écosystème de santé connecté en introduisant des fonctions de suivi de la santé avancées grâce à ses mises à niveau de l'écosystème Apple Watch et de l'application Health. La mise à jour a amélioré la surveillance en temps réel des irrégularités de fréquence cardiaque, de la saturation en oxygène et des paramètres de mobilité, tout en permettant une meilleure intégration avec les fournisseurs de soins de santé grâce aux API de HealthKit. Cette évolution a renforcé le rôle d'Apple dans l'intégration de la surveillance mondiale de la santé liée aux consommateurs

- En janvier 2024, Teladoc Health a annoncé l'acquisition de la plateforme de surveillance à distance HealthSnap pour renforcer sa gestion des soins chroniques et ses capacités de soins virtuels. L'acquisition a amélioré la capacité de Teladoc de fournir des services intégrés de soins connectés combinant RPM, analyse basée sur l'IA et consultations virtuelles. Cette évolution reflète une consolidation croissante de l'écosystème numérique de santé et de soins connectés

- En mars 2024, Koninklijke Philips N.V. a élargi ses solutions de surveillance à distance des patients aux États-Unis en améliorant sa plateforme HealthSuite pour une prise de décision clinique adaptée à l'IA. Ce système amélioré a permis aux hôpitaux de surveiller à distance les patients à haut risque en utilisant des flux de données en temps réel et des analyses prédictives, en réduisant les réadmissions dans les hôpitaux et en améliorant l'efficacité des soins. Ce développement a renforcé le leadership de Philips dans les solutions de soins interhospitalières

- En juillet 2025, Masimo Corporation a élargi son portefeuille de biocapteurs portables pour la surveillance continue des patients dans les hôpitaux et les établissements de soins à domicile. Les dispositifs améliorés ont permis de suivre en temps réel la saturation en oxygène, le taux de respiration et les paramètres cardiaques avec une connectivité sans fil améliorée. Cette innovation a soutenu la demande croissante de systèmes de télésurveillance évolutives dans la gestion des soins actifs et chroniques à l'échelle mondiale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SOINS CONNECTÉS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SOINS CONNECTÉS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SOINS CONNECTÉS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS DE L'INDUSTRIE

6 SCÉNARIO RÉGLEMENTAIRE

7 MARCHÉS MONDIAUX DES SOINS CONNECTÉS, PAR TYPE

7.1 APERÇU

7.2 SERVICES DE SANTÉ M.E.

7.2.1 APPLICATIONS ET SOLUTIONS DE CONTENU DE SANTÉ MOBILE

7.2.1.1. LOGICIEL

7.2.1.2. BIG DATA

7.2.2 RÉSEAU ET SERVICES/ OPÉRATEURS MOBILES

7.2.3 PRESTATAIRES DE SOINS DE SANTÉ ET PRODUITS PHARMACEUTIQUES

7.2.3.1. PRESTATAIRES DE SOINS DE SANTÉ

7.2.3.2. PRODUITS PHARMACEUTIQUES

7.3 APPAREILS DE SANTÉ M.

7.3.1 DISPOSITIFS MÉDICAUX

7.3.1.1. Autosurveillance de la glycémie

7.3.1.2. MONITEUR DE TENSION ARTÉRIELLE

7.3.1.3. MONITEURS CARDIAQUES

7.3.1.4. OXYMÈTRE DE POULS

7.3.1.5. AUTRES DISPOSITIFS MÉDICAUX

7.3.2 APPAREILS PORTABLES

7.3.2.1. PRODUITS PORTÉS À LA MAIN

7.3.2.2. MONTRE INTELLIGENTE

7.3.2.3. PORT AU POIGNET

7.3.2.4. PRODUITS PORTÉS SUR LA TÊTE

7.3.2.5. Casque/VUE AR/VR

7.3.2.6. AUTRES

7.3.2.7. PRODUITS PORTÉS SUR LE CORPS

7.3.2.8. TEXTILE INTELLIGENT

7.3.2.9. PATCH PORTABLE

7.3.2.10. AUTRES

7.3.3 SYSTÈMES D'ADMINISTRATION DE MÉDICAMENTS CONNECTÉS

7.3.3.1. AUTO-INJECTEURS

7.3.3.2. INHALATEURS

7.4 ORDONNANCE ÉLECTRONIQUE

8 MARCHÉ MONDIAL DES SOINS CONNECTÉS, PAR APPLICATION

8.1 APERÇU

8.2 APPLICATIONS DE SURVEILLANCE

8.3 DIAGNOSTIC ET TRAITEMENT

8.4 ÉDUCATION ET SENSIBILISATION

8.5 GESTION DES SOINS DE SANTÉ

8.6 BIEN-ÊTRE ET PRÉVENTION

8.7 AUTRES

9 MARCHÉ MONDIAL DES SOINS CONNECTÉS, PAR FONCTION

9.1 APERÇU

9.2 SURVEILLANCE À DOMICILE

9.3 SURVEILLANCE CLINIQUE

9.4 RÉSIDENCE ASSISTÉE

9.5 TÉLÉMÉDECINE

10 MARCHÉS MONDIAUX DES SOINS CONNECTÉS, PAR PUBLIC CIBLE

10.1 APERÇU

10.2 FABRICANTS DE DISPOSITIFS MÉDICAUX

10.3 FOURNISSEUR DE DISPOSITIFS MÉDICAUX

10.4 LABORATOIRE DE RECHERCHE GOUVERNEMENTAL

10.5 ENTREPRISES DE RECHERCHE ET DÉVELOPPEMENT (R&D)

10.6 PRESTATAIRE DE SERVICES DE RECHERCHE ET DE CONSEIL EN MARKETING

10.7 LABORATOIRES DE RECHERCHE MÉDICALE

11 MARCHÉ MONDIAL DES SOINS CONNECTÉS, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 APPELS D'OFFRES DIRECTS

11.3 DISTRIBUTION À DES TIERS

11.4 AUTRES

12 MARCHÉ MONDIAL DES SOINS CONNECTÉS, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DES SOINS CONNECTÉS, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES SOINS CONNECTÉS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 FRANCE

13.2.3 Royaume-Uni

13.2.4 ITALIE

13.2.5 ESPAGNE

13.2.6 RUSSIE

13.2.7 TURQUIE

13.2.8 BELGIQUE

13.2.9 HONGRIE

13.2.10 PAYS-BAS

13.2.11 SUISSE

13.2.12 LITUANIE

13.2.13 AUTRICHE

13.2.14 IRLANDE

13.2.15 NORVÈGE

13.2.16 POLOGNE

13.2.17 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 AUSTRALIE

13.3.6 SINGAPOUR

13.3.7 THAÏLANDE

13.3.8 MALAISIE

13.3.9 INDONÉSIE

13.3.10 PHILIPPINES

13.3.11 VIETNAM

13.3.12 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 PÉROU

13.4.4 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 ARABIE SAOUDITE

13.5.3 Émirats arabes unis

13.5.4 ÉGYPTE

13.5.5 ISRAËL

13.5.6 KOWEÏT

13.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

14 MARCHÉ MONDIAL DES SOINS CONNECTÉS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES SOINS CONNECTÉS, PROFIL DE L'ENTREPRISE

15.1 AGAMATRIX

15.1.1 PRÉSENTATION DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE

15.2.1 PRÉSENTATION DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 AIRSTRIP TECHNOLOGIES, INC.

15.3.1 PRÉSENTATION DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 ALIVECOR, INC.

15.4.1 PRÉSENTATION DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15.5 ALLSCRIPTS HEALTHCARE LLC

15.5.1 PRÉSENTATION DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15.6 APPLE, INC.

15.6.1 PRÉSENTATION DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTIONS RÉCENTES

15.7 BOSTON SCIENTIFIC CORPORATION

15.7.1 PRÉSENTATION DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTIONS RÉCENTES

15.8 CERNER CORPORATION

15.8.1 PRÉSENTATION DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTIONS RÉCENTES

15.9 HONEYWELL INTERNATIONAL, INC.

15.9.1 PRÉSENTATION DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTIONS RÉCENTES

15.1 MEDTRONIC

15.10.1 PRÉSENTATION DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTIONS RÉCENTES

15.11 MICROSOFT

15.11.1 PRÉSENTATION DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTIONS RÉCENTES

15.12 SYSTÈMES PERSISTANTS

15.12.1 PRÉSENTATION DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTIONS RÉCENTES

15.13 KONINKLIJKE PHILIPS NV

15.13.1 PRÉSENTATION DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTIONS RÉCENTES

15.14 QUALCOMM TECHNOLOGIES, INC.

15.14.1 PRÉSENTATION DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTIONS RÉCENTES

15.15 VIVIFY HEALTH, INC.

15.15.1 PRÉSENTATION DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTIONS RÉCENTES

15.16 IBM CORPORATION

15.16.1 PRÉSENTATION DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTIONS RÉCENTES

15.17 SAP SE

15.17.1 PRÉSENTATION DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTIONS RÉCENTES

15.18 ORACLE

15.18.1 PRÉSENTATION DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTIONS RÉCENTES

15.19 ACCENTURE

15.19.1 PRÉSENTATION DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 ÉVOLUTIONS RÉCENTES

15.2 ATHENAHEALTH, INC.

15.20.1 PRÉSENTATION DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 ÉVOLUTIONS RÉCENTES

15.21 SANOFI

15.21.1 PRÉSENTATION DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTIONS RÉCENTES

15.22 ABBOTT

15.22.1 PRÉSENTATION DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 ÉVOLUTIONS RÉCENTES

15.23 WIPRO LIMITÉE

15.23.1 PRÉSENTATION DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 ÉVOLUTIONS RÉCENTES

15.24 INFOSYS LIMITÉE

15.24.1 PRÉSENTATION DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PRÉSENCE GÉOGRAPHIQUE

15.24.4 PORTEFEUILLE DE PRODUITS

15.24.5 ÉVOLUTIONS RÉCENTES

15.25 TATA CONSULTANCY SERVICES LIMITED

15.25.1 PRÉSENTATION DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PRÉSENCE GÉOGRAPHIQUE

15.25.4 PORTEFEUILLE DE PRODUITS

15.25.5 ÉVOLUTIONS RÉCENTES

15.26 CONNAISSANT

15.26.1 PRÉSENTATION DE L'ENTREPRISE

15.26.2 ANALYSE DES REVENUS

15.26.3 PRÉSENCE GÉOGRAPHIQUE

15.26.4 PORTEFEUILLE DE PRODUITS

15.26.5 ÉVOLUTIONS RÉCENTES

15.27 EPIC SYSTEMS CORPORATION

15.27.1 PRÉSENTATION DE L'ENTREPRISE

15.27.2 ANALYSE DES REVENUS

15.27.3 PRÉSENCE GÉOGRAPHIQUE

15.27.4 PORTEFEUILLE DE PRODUITS

15.27.5 ÉVOLUTIONS RÉCENTES

15.28 L&T TECHNOLOGY SERVICES LIMITED

15.28.1 PRÉSENTATION DE L'ENTREPRISE

15.28.2 ANALYSE DES REVENUS

15.28.3 PRÉSENCE GÉOGRAPHIQUE

15.28.4 PORTEFEUILLE DE PRODUITS

15.28.5 ÉVOLUTIONS RÉCENTES

15.29 VIGO CONNECTED CARE INDIA PVT.LTD

15.29.1 PRÉSENTATION DE L'ENTREPRISE

15.29.2 ANALYSE DES REVENUS

15.29.3 PRÉSENCE GÉOGRAPHIQUE

15.29.4 PORTEFEUILLE DE PRODUITS

15.29.5 ÉVOLUTIONS RÉCENTES

15.3 CISCO

15.30.1 PRÉSENTATION DE L'ENTREPRISE

15.30.2 ANALYSE DES REVENUS

15.30.3 PRÉSENCE GÉOGRAPHIQUE

15.30.4 PORTEFEUILLE DE PRODUITS

15.30.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 RAPPORTS CONNEXES

17 CONCLUSION

18 QUESTIONNAIRE

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.