Global Constipation Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

8.62 Billion

USD

13.84 Billion

2025

2033

USD

8.62 Billion

USD

13.84 Billion

2025

2033

| 2026 –2033 | |

| USD 8.62 Billion | |

| USD 13.84 Billion | |

| % | |

|

Marché mondial des produits thérapeutiques de constipation, par type thérapeutique (laxatifs, activateurs du canal chlorhydrique, antagonistes des récepteurs mu-opioïdes à action périphérique (PAMORA), agonistes de la Guanylate Cyclase-C (GC-C) et autres produits thérapeutiques), type de maladie (constipation idiopathique chronique (CIC), syndrome de Bowel irritable avec constipation (IBS-C) et constipation induite par les opiacés (OIC)), type d'ordonnance (médicaments de prescription et médicaments de substitution), canal de distribution (médicaments hospitaliers, pharmacies de détail et pharmacies en ligne)- Tendances et prévisions de l'industrie à 2033

Constipation Therapeutique Aperçu du marché

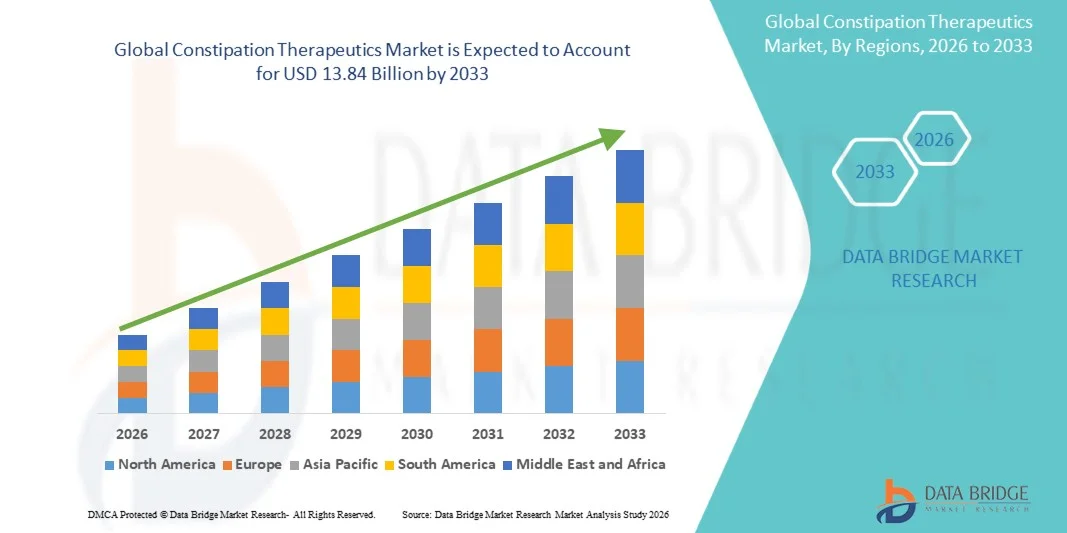

Selon l'analyse de marché de Data Bridge Le marché thérapeutique de la constipation a été évalué à8,62 milliards de dollars en 2025et devrait atteindre13,84 milliards de dollars en 2033, croissance à unTCAC de 6,10 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de la prévalence croissante des troubles gastro-intestinaux, du vieillissement rapide de la population, de la sensibilisation accrue à la santé digestive et de l'innovation pharmaceutique continue dans les thérapies de constipation ciblées.

Le fardeau croissant de la constipation idiopathique chronique (CIC), du syndrome intestinal irritable avec constipation (IBS-C) et de la constipation induite par les opioïdes (OIC), associé à l'adoption croissante de traitements avancés tels que les agonistes guanylate cyclase-C, les activateurs des canaux chlorures et les agonistes des récepteurs 5-HT4, accélère l'expansion du marché. De plus, l'amélioration des taux de diagnostic, l'élargissement de l'accès aux médicaments sur ordonnance et en vente libre et la mise au point de nouveaux agents de motilité gastro-intestinale soutiennent la demande soutenue de médicaments de constipation dans le monde entier

Taille du marché et prévisions

- Valeur du marché mondial (2025): 8,62 milliards de dollars

- Valeur marchande prévue (2033) : 13,84 milliards de dollars

- Prévisions CAGR (2026-2033): 6,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des thérapies de constipation avec une part de revenus de 37,0% en 2025, soutenue par des infrastructures de soins de santé avancées, des taux de diagnostic élevés, des systèmes de remboursement favorables et une forte adoption de thérapies gastro-intestinales sur ordonnance.

- Le segment des laxatifs a dominé le marché avec une part de 44,3 % en 2025, en raison de l'utilisation généralisée de première ligne, de la grande disponibilité en vente libre et d'une forte familiarité des médecins dans tous les milieux de santé.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, qu'elle augmente de 8,7 % au cours de la période de prévision, alimentée par l'augmentation des dépenses de soins de santé, la sensibilisation aux troubles gastro-intestinaux, l'amélioration de l'accès au traitement et l'augmentation de la population âgée.

- Les agonistes de la Guanylate cyclase-C (GC-C) sont le type thérapeutique qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 9,5 %, ce qui reflète l'adoption massive de traitements d'ordonnance ciblés pour les troubles de constipation chronique.

- Le segment de la constipation idiopathique chronique (CIC) a dominé la catégorie de type de maladie avec une part des revenus de 51,7 % en 2025, en raison de sa prévalence élevée et de l'augmentation du diagnostic chez les adultes et les personnes âgées dans le monde

- Les médicaments en vente libre représentaient 58,4% du marché, en raison de l'accessibilité facile, de la baisse des coûts de traitement et de la forte préférence des consommateurs pour les approches d'autogestion.

- Le segment des médicaments d'ordonnance est la catégorie de type d'ordonnance qui connaît la plus forte croissance, avec un TCAC de 9,2 %, attribuable à l'augmentation du diagnostic des troubles de constipation chronique et à l'utilisation croissante de thérapies ciblées.

Portée et constipation du rapport Segmentation du marché thérapeutique

|

Attributs |

Constipation Thérapeutique CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Bois de fer(États-Unis) ·AbbVie Inc.(États-Unis) ·Takeda Pharmaceutical Company Limited(Japon) ·Astellas Pharma Inc. (Japon) ·Sociétés de santé Bausch Inc. (Canada) · Sanofi (France) · Bayer AG (Allemagne) · Pfizer Inc. (États-Unis) · Johnson & Johnson Services Inc. (États-Unis) · AstraZeneca (Royaume-Uni) · GSK plc (Royaume-Uni) · Sebela Pharmaceuticals. (États-Unis) · Ardelyx, Inc. (États-Unis) · Vibrant, LTD. (Israël) · Cosmo Pharmaceuticals N.V. (Irlande) · Ferring Pharmaceuticals (Suisse) · Roivant Sciences Ltd. (Royaume-Uni) · Janssen Pharmaceuticals, Inc. (États-Unis) · EA Pharma Co., Ltd. (Japon) · Sucampo Pharmaceuticals, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des thérapies de stimulation mécanique sans médicament, y compris les systèmes de capsules vibrantes nettoyés par la FDA · Développement de thérapies de précision, y compris les agonistes GC-C, les agonistes récepteurs 5-HT4 et les thérapies dérivées du microbiome · Adoption croissante de technologies thérapeutiques numériques et de neurostimulation intestinale |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Constipation Thérapeutiques Tendances du marché

Tendance : Adoption croissante de thérapies ciblées et nouvelles pour la constipation chronique

Les fournisseurs de soins de santé adoptent de plus en plus des traitements d'ordonnance ciblés pour la prise en charge de la constipation chronique, allant au-delà des laxatifs conventionnels vers des traitements qui traitent des voies spécifiques de la motilité gastro-intestinale et de la sécrétion. Les agonistes de la Guanylate cyclase-C (GC-C), les activateurs du canal chlorure et les agonistes sélectifs du récepteur 5-hydroxytryptamine 4 (5-HT4) gagnent en importance en raison de leur capacité à améliorer la fréquence des mouvements intestinaux et le contrôle des symptômes chez les patients souffrant de constipation idiopathique chronique et de syndrome intestinal irritable avec constipation. En même temps, l'innovation dans les modalités de traitement non pharmacologiques et les approches axées sur le microbiome élargit le paysage thérapeutique, offrant de nouvelles options aux patients qui ne bénéficient pas d'un soulagement adéquat des thérapies traditionnelles. Par exemple, en mai 2023, l'American Gastroenterological Association (AGA) et l'American College of Gastroenterology (ACG) ont recommandé conjointement linaclotide, plécanatide, prucalopride et lubiprostone pour les adultes atteints de constipation idiopathique chronique qui ne réagissent pas adéquatement aux thérapies en vente libre, ce qui souligne la tendance croissante vers des thérapies ciblées sur ordonnance.

On s'attend à ce que cette tendance accélère la transition de la prise en charge fondée sur les symptômes à des approches de traitement axées sur les mécanismes, en appuyant l'amélioration des résultats cliniques, une plus grande confiance des médecins dans les thérapies avancées et une innovation continue sur le marché des thérapies de constipation.

Constipation Thérapeutique Dynamique du marché

Facteur clé du marché : Prévalence croissante de la constipation idiopathique chronique et du vieillissement de la population

La prévalence croissante de la constipation idiopathique chronique, du syndrome intestinal irritable avec constipation et de la constipation induite par les opioïdes a créé une forte demande de traitements de constipation avancés. Les adultes plus âgés sont particulièrement touchés par les déclins de la motilité gastro-intestinale liés à l'âge, les affections chroniques multiples et l'usage intensif de médicaments. La sensibilisation croissante à la santé digestive, l'amélioration des taux de diagnostic et l'augmentation de la disponibilité des options de traitement sur ordonnance favorisent l'expansion du marché thérapeutique de la constipation. Les organismes de soins de santé mettent de plus en plus l'accent sur des stratégies de gestion fondées sur des données probantes pour faire face au fardeau clinique et économique important associé à la constipation chronique. Par exemple, en juin 2024, l'American Gastroenterological Association a publié des résultats épidémiologiques à jour indiquant que la constipation chronique demeure l'un des troubles gastro-intestinaux les plus courants dans le monde, en particulier chez les personnes âgées, ce qui renforce la demande de solutions thérapeutiques efficaces à long terme.

La croissance continue de la population vieillissante, conjuguée à la reconnaissance croissante de la constipation chronique comme un problème de santé important, devrait soutenir la demande d'options de traitement novatrices et efficaces, ce qui stimulera l'expansion à long terme du marché thérapeutique de la constipation.

Obstacles et difficultés clés : besoins non satisfaits persistants et contrôle des symptômes inadéquat

Un défi important sur le marché des thérapies de constipation est la persistance de besoins cliniques non satisfaits malgré la disponibilité de multiples options de traitement. De nombreux patients continuent de présenter un soulagement des symptômes inadéquat, des épisodes récurrents de constipation, une gêne abdominale, des ballonnements et des effets indésirables liés au traitement. La prise en charge à long terme des maladies nécessite souvent une escalade du traitement, un changement d'approche ou une combinaison, ce qui crée des défis pour l'adhésion du patient et la satisfaction globale du traitement. Ces limites soulignent la nécessité de solutions thérapeutiques plus efficaces et durables. Par exemple, en septembre 2023, l'AGA-ACG Clinical Practice Guideline on Chronic Idiopathe Constipation a conclu que plusieurs thérapies sur ordonnance n'avaient reçu que des recommandations conditionnelles fondées sur des preuves de faible ou modérée certitude, soulignant les limites permanentes de l'efficacité du traitement et la nécessité de meilleures options thérapeutiques à long terme pour les patients ayant une constipation chronique.

Ce défi devrait encourager les investissements continus dans la recherche gastro-intestinale, les thérapies de prochaine génération et les approches thérapeutiques personnalisées visant à améliorer l'efficacité, la tolérance et les résultats à long terme des patients. Répondre à ces besoins non satisfaits restera essentiel pour améliorer la satisfaction thérapeutique et soutenir la croissance durable du marché des thérapies de constipation.

Principales possibilités de marché: intégration de l'IA et des plates-formes autonomes de validation des véhicules

La mise au point de technologies thérapeutiques sans médicaments et de traitements gastro-intestinaux de précision offre d'importantes possibilités de marché. Les approches émergentes telles que les systèmes de capsules vibrantes, les thérapies ciblées par le microbiome et les agents de motilité gastro-intestinales de prochaine génération sont conçues pour s'adresser aux patients qui ne répondent pas adéquatement aux laxatifs conventionnels ou aux médicaments d'ordonnance existants. L'investissement continu dans la recherche sur le microbiome intestinal, la médecine personnalisée et les traitements novateurs basés sur des dispositifs crée de nouvelles avenues pour la croissance du marché tout en élargissant les choix thérapeutiques pour la gestion de la constipation chronique. Par exemple, en août 2022, la Food and Drug Administration (FDA) des États-Unis a accordé l'autorisation au Vibrant System, la première capsule vibrante sur ordonnance pour les adultes ayant une constipation idiopathique chronique, établissant une nouvelle catégorie de traitement non médicamenteuse et démontrant le potentiel commercial de technologies thérapeutiques gastro-intestinales innovantes.

Cette possibilité devrait accélérer la diversification des options de traitement au-delà des thérapies pharmacologiques traditionnelles, favoriser l'innovation dans les soins gastro-intestinaux et améliorer les résultats pour les patients avec constipation difficile à traiter.

Constipation Thérapeutique Portée du marché

Le marché thérapeutique de la constipation est segmenté en fonction du type thérapeutique, du type de maladie, du type d'ordonnance et du canal de distribution.

- Par type thérapeutique

Sur la base du type thérapeutique, le marché thérapeutique de la constipation est segmenté en agonistes laxatifs, activateurs du canal chlorure, antagonistes des récepteurs mu-opioïdes à action périphérique (PAMORA), guanylate cyclase-C (GC-C) et autres thérapeutiques. Le segment des laxatifs a dominé le marché avec une part estimée de 44,3 % en 2025, en raison de l'utilisation généralisée de la première ligne, d'une large disponibilité en vente libre et d'une forte familiarité des médecins dans les milieux de santé. Ces thérapies demeurent le traitement initial standard pour la constipation occasionnelle et chronique en raison de leur efficacité établie et de leur coût abordable. Le segment bénéficie d'un portefeuille de produits diversifié comprenant des agents de formation en vrac, osmotiques, stimulants et adoucissants. Une forte pénétration des pharmacies de détail et une forte sensibilisation des consommateurs continuent de soutenir la demande. La disponibilité générique améliore encore l'accessibilité des marchés développés et émergents. Des recommandations cohérentes dans la pratique clinique et les tendances de l'automédication continuent de renforcer la position de leader du segment à l'échelle mondiale. La ligne directrice de l'AGA et de l'AGC a continué de recommander le polyéthylèneglycol et les laxatifs stimulants comme traitements de première ligne fondés sur des preuves pour la constipation idiopathique chronique.

Le segment des agonistes de la guanylate cyclase-C (GC-C) devrait enregistrer la croissance la plus rapide à un TCAC de 9,5 % au cours de la période de prévision, en raison de l'adoption croissante de médicaments d'ordonnance ciblés pour les troubles de constipation chronique. Ces thérapies améliorent la sécrétion de liquide intestinal et accélèrent le transit intestinal par un mécanisme d'action bien défini. La préférence croissante des médecins pour les traitements d'ordonnance fondés sur des preuves appuie une utilisation accrue. L'élargissement des recommandations cliniques pour le linaclotide et le plécanatide renforce l'adoption du marché. Les taux de diagnostic croissants de constipation chronique idiopathique et de syndrome intestinal irritable avec constipation créent une demande soutenue. Les investissements continus dans l'innovation en médicaments gastro-intestinaux devraient accélérer davantage la croissance du segment au cours des prochaines années.

- Par type de maladie

Sur la base du type de maladie, le marché thérapeutique de la constipation est segmenté en constipation idiopathique chronique (CIC), syndrome intestinal irritable avec constipation (IBS-C) et constipation induite par les opioïdes (OIC). Le segment de la constipation idiopathique chronique (CIC) a dominé le marché avec une part estimée de 51,7 % en 2025, en raison de sa prévalence élevée et de l'augmentation du diagnostic chez les adultes et les personnes âgées dans le monde. CIC demeure l'un des troubles gastro-intestinaux fonctionnels les plus fréquents nécessitant une intervention thérapeutique à long terme. Le segment bénéficie de la disponibilité d'options de traitement en vente libre et d'un traitement d'ordonnance avancé. La sensibilisation des professionnels de la santé améliore la reconnaissance et la prise en charge des maladies. Les lignes directrices actualisées sur le traitement ont élargi les choix thérapeutiques pour les patients présentant des symptômes persistants. La nature chronique et récurrente de la maladie continue de générer une demande soutenue de traitements de constipation à l'échelle mondiale. L'AGA et l'ACG ont publié des recommandations complètes sur le traitement de la constipation idiopathique chronique chez l'adulte.

Le segment de la constipation induite par les opioïdes (OCI) devrait connaître la croissance la plus rapide à un TCAC de 8,9 % au cours de la période de prévision, en raison de l'utilisation accrue des opioïdes dans la douleur chronique et la gestion de la douleur du cancer. L'OCI demeure l'un des effets indésirables les plus fréquents et les plus persistants associés au traitement par opioïdes à long terme. La sensibilisation accrue des cliniciens aux répercussions sur la qualité de vie favorise un diagnostic et une intervention plus précoces. La disponibilité de traitements ciblés comme les PAMORA améliore les résultats du traitement pour les patients touchés. L'utilisation croissante des soins palliatifs et l'augmentation de la prévalence du cancer appuient davantage l'expansion du segment. On s'attend à ce que la reconnaissance accrue de l'OCI en tant que condition clinique distincte stimule la croissance continue du marché. Le relistor (méthylnaltrexone), un PAMORA spécifiquement indiqué pour la constipation induite par les opioïdes, continue d'appuyer l'accent croissant mis sur la gestion ciblée de l'OCI.

- Par type de prescription

Selon le type d'ordonnance, le marché des produits thérapeutiques de constipation est segmenté en médicaments d'ordonnance et en médicaments en vente libre. Le segment des médicaments en vente libre a dominé le marché en 2025 avec une part de marché de 58,4%, tirée par l'accessibilité facile, des coûts de traitement moins élevés et une forte préférence des consommateurs pour les approches d'autogestion. Les produits tels que le polyéthylèneglycol, les laxatifs stimulants et les adoucisseurs de selles restent largement utilisés comme traitements initiaux. Le segment bénéficie d'une large distribution de détail et d'une forte reconnaissance de la marque chez les consommateurs. De nombreux patients recherchent des thérapies sans ordonnance avant de consulter les professionnels de la santé pour les symptômes chroniques. Les profils de sécurité établis et l'accessibilité financière continuent de favoriser une utilisation généralisée. Une sensibilisation accrue à la santé digestive contribue davantage à la demande sur les marchés mondiaux. Les produits en polyéthylène glycol demeurent parmi les thérapies les plus recommandées et achetées en vente libre pour la gestion de la constipation dans le monde entier.

On prévoit que le segment des médicaments d'ordonnance connaîtra la croissance la plus rapide à un TCAC de 9,2 % au cours de la période de prévision, avec l'appui d'un diagnostic accru de troubles de constipation chronique et d'une utilisation croissante de thérapies ciblées. Les traitements sur ordonnance offrent une meilleure efficacité aux patients qui ne répondent pas adéquatement aux laxatifs conventionnels. L'adoption croissante des agonistes GC-C, des PAMORA et des activateurs des canaux de chlorure entraîne l'expansion du segment. Les lignes directrices cliniques mises à jour appuient de plus en plus l'augmentation des médicaments sur ordonnance au besoin. L'innovation pharmaceutique continue d'élargir les options de traitement disponibles. L'augmentation des dépenses de santé et les consultations de spécialistes devraient renforcer encore la croissance du segment. La ligne directrice AGA-ACG recommande fortement des traitements sur ordonnance incluant le linaclotide, le plécanatide et le prucalopride pour certains patients présentant une constipation idiopathique chronique

- Par canal de distribution

Sur la base du canal de distribution, le marché des produits thérapeutiques de constipation est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies de détail a représenté la plus grande part du marché en 2025, soit 46,1 %, en raison de la couverture géographique étendue, de la commodité et de la grande disponibilité des produits. Les pharmacies de détail servent de principal canal pour les produits thérapeutiques sur ordonnance et en vente libre. Les pharmaciens fournissent souvent des recommandations de traitement et des conseils aux patients pour la prise en charge de la constipation. Le segment bénéficie d'une solide confiance des consommateurs et d'une infrastructure de soins de santé bien établie. La disponibilité de produits génériques et de marque favorise l'accessibilité de diverses populations de patients. La préférence continue pour les services pharmaceutiques communautaires renforce la position dominante du segment. Les grandes chaînes pharmaceutiques continuent d'accumuler de vastes portefeuilles de traitements de constipation, y compris des laxatifs et des thérapies gastro-intestinales sur ordonnance, appuyant le leadership des chaînes de vente au détail.

Le segment des pharmacies en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 10,1 % au cours de la période de prévision, en raison de l'adoption de soins de santé numériques et de la préférence des consommateurs pour l'achat de médicaments commodes. Les plateformes en ligne offrent des services de livraison à domicile et un large éventail de thérapies de constipation. La pénétration croissante d'Internet et l'utilisation des smartphones accélèrent l'utilisation des pharmacies en ligne dans le monde entier. L'expansion de la télémédecine et la prescription électronique favorisent davantage la croissance du marché. Des tarifs concurrentiels et des programmes de recharge par abonnement améliorent la commodité des patients. La transformation numérique continue de la prestation des soins de santé devrait entraîner une croissance importante dans ce segment. L'expansion des plates-formes d'ordonnances de télésanté a accru l'accès en ligne aux médicaments gastro-intestinaux chroniques, y compris la constipation thérapeutique

Constipation Thérapeutique Marché Analyse régionale

L'Amérique du Nord a dominé le marché des thérapies de constipation avec une part de revenus de 37,0% en 2025, soutenue par des infrastructures de soins de santé avancées, des taux de diagnostic élevés, des systèmes de remboursement favorables et une forte adoption de thérapies gastro-intestinales sur ordonnance. La région bénéficie également de l'absorption précoce des agonistes guanylate cyclase-C (GC-C), des agonistes récepteurs 5-HT4 et d'autres traitements ciblés pour la constipation idiopathique chronique et la constipation induite par les opioïdes. La forte présence de fabricants pharmaceutiques de premier plan, l'adoption croissante de lignes directrices cliniques et la disponibilité accrue de thérapies novatrices comme les systèmes de capsules vibrantes accélèrent encore la croissance du marché. La prévalence croissante de la constipation chronique chez la population vieillissante, ainsi que les dépenses élevées en soins de santé et les vastes réseaux de pharmacies de détail, continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial des thérapies de constipation.

Constipation américaine Therapeutics Market Insight

Le marché des thérapies de constipation aux États-Unis connaît une forte croissance en raison de la forte prévalence de la constipation idiopathique chronique, du syndrome intestinal irritable avec constipation et de la constipation induite par les opioïdes dans diverses populations de patients. Le pays bénéficie d'infrastructures de soins de santé avancées, de cadres de remboursement favorables et d'un accès généralisé aux thérapies d'ordonnance innovantes, y compris les agonistes guanylate cyclase-C, les agonistes des récepteurs 5-HT4 et les antagonistes des récepteurs mu-opioïdes à action périphérique. L'adoption vigoureuse de lignes directrices cliniques fondées sur des données probantes améliore les résultats du traitement et encourage une intervention antérieure pour la constipation chronique. En outre, la sensibilisation accrue à la santé gastro-intestinale, l'augmentation des dépenses de soins de santé et la poursuite des investissements dans le développement des médicaments gastro-intestinaux appuient l'expansion du marché. La présence de fabricants pharmaceutiques de premier plan et les approbations réglementaires permanentes pour les nouvelles thérapies renforcent encore le marché américain. En juin 2023, la FDA des États-Unis a approuvé une indication élargie de LINZESS (linaclotide) pour le traitement de la constipation fonctionnelle chez les enfants âgés de 6 à 17 ans, ce qui en fait le premier traitement sur ordonnance approuvé par la FDA pour cette population de patients.

Europe Constipation Thérapeutiques Aperçu du marché

Le marché des thérapies de constipation en Europe reste un contributeur majeur aux recettes mondiales, soutenu par des systèmes de santé bien établis, des politiques de remboursement favorables et l'adoption croissante de thérapies gastro-intestinales avancées. La hausse des taux de diagnostic de constipation idiopathique chronique et de syndrome intestinal irritable avec constipation contribue à une plus grande utilisation des options de traitement sur ordonnance et en vente libre. La région bénéficie d'une forte mise en oeuvre des lignes directrices sur la pratique clinique et d'une vaste sensibilisation des médecins à la gestion de la constipation à long terme. Les activités de recherche croissantes axées sur les maladies gastro-intestinales et l'innovation pharmaceutique continue appuient l'introduction de nouvelles approches thérapeutiques. CONSTELLA (linaclotide) est devenu le premier médicament approuvé dans l'Union européenne pour les adultes atteints d'IBS-C et continue d'être commercialisé dans plusieurs pays européens par AbbVie.

Royaume-Uni Constipation Thérapeutiques Aperçu du marché

Le marché des thérapies de constipation du Royaume-Uni connaît une croissance régulière, en raison de la sensibilisation accrue aux troubles gastro-intestinaux chroniques et de la demande croissante de solutions thérapeutiques efficaces à long terme. Le système de soins de santé du pays favorise un large accès des patients aux thérapies de constipation établies et innovantes par des voies de traitement fondées sur des données probantes. La hausse de la prévalence de la constipation chez les personnes âgées et les patients atteints de maladies chroniques multiples contribue à l'augmentation de la demande thérapeutique. Les professionnels de la santé adoptent de plus en plus des thérapies recommandées pour les patients qui ne répondent pas adéquatement aux laxatifs traditionnels. La recherche clinique en cours et les progrès dans les soins gastroentérologiques améliorent la gestion des maladies et les résultats des patients. Le National Institute for Health and Care Excellence (NICE) recommande le linaclotide pour le traitement de la constipation chronique chez les adultes dont les symptômes persistent malgré un traitement laxatif optimal.

Allemagne Constipation Therapeutics Market Insight

Le marché allemand des thérapies de constipation ne cesse de croître en raison de la solidité de l'infrastructure de soins de santé, de l'augmentation du diagnostic des troubles gastro-intestinaux fonctionnels et de l'utilisation croissante d'options de traitement innovantes. Le pays dispose d'un système de soins de santé bien développé qui facilite l'accès des patients aux thérapies de constipation sur ordonnance et en vente libre. Les professionnels de la santé mettent de plus en plus l'accent sur le diagnostic précoce et la prise en charge fondée sur des données probantes de la constipation idiopathique chronique et des troubles connexes. Une sensibilisation accrue des patients à la santé digestive et à la disponibilité des traitements favorise l'adoption thérapeutique. L'Allemagne bénéficie également d'une participation active aux programmes de recherche gastro-intestinale et de développement clinique, contribuant ainsi à la poursuite de l'innovation pharmaceutique.

Asie-Pacifique Constipation Thérapeutiques Aperçu du marché

Le marché des thérapies de constipation en Asie-Pacifique devrait connaître une croissance rapide, stimulée par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses en soins de santé et la sensibilisation accrue aux maladies gastro-intestinales dans les grandes économies comme la Chine, l'Inde, le Japon et la Corée du Sud. L'urbanisation croissante, l'évolution des habitudes alimentaires et les modes de vie de plus en plus sédentaires contribuent à accroître la prévalence des troubles de constipation chronique dans toute la région. L'amélioration de l'accessibilité des soins de santé et des capacités de diagnostic conduit à une détection et à un traitement plus précoces. La disponibilité croissante de traitements d'ordonnance avancés élargit les possibilités de traitement pour les patients souffrant de troubles gastro-intestinaux chroniques. Les entreprises pharmaceutiques se concentrent de plus en plus sur la région en raison de son importante population de patients et de son potentiel de croissance important.

Japon Constipation Thérapeutiques Aperçu du marché

Le marché japonais des thérapies de constipation connaît une croissance constante en raison du vieillissement rapide de la population et de la prévalence croissante de la constipation chronique chez les personnes âgées. Une infrastructure de soins de santé solide et des niveaux élevés d'utilisation des soins de santé favorisent un large accès aux options de traitement classiques et avancées. Les médecins adoptent de plus en plus des thérapies d'ordonnance ciblées pour améliorer la gestion des symptômes et les résultats à long terme des patients. Une prise de conscience croissante de la santé gastro-intestinale et une attention accrue aux soins préventifs contribuent à un diagnostic et à un traitement plus précoces. Le secteur pharmaceutique actif du Japon continue de soutenir l'innovation en thérapeutique gastro-intestinale par des activités de recherche et de développement. LINZESS a été lancé au Japon en 2018 pour la constipation chronique, où il est commercialisé par Astellas Pharma, élargissant l'accès à la thérapie avancée GC-C agoniste.

Chine Constipation Thérapeutiques Aperçu du marché

Le marché chinois des thérapies de constipation augmente rapidement, en raison de l'urbanisation croissante, de l'évolution des habitudes alimentaires, de l'augmentation de la couverture médicale et de la sensibilisation aux troubles gastro-intestinaux. Une population de classes moyennes croissante et l'amélioration de l'accessibilité des soins de santé favorisent un diagnostic et un traitement accrus des troubles de constipation chronique. Les fournisseurs de soins de santé adoptent de plus en plus des approches thérapeutiques modernes à mesure que la sensibilisation aux soins gastro-intestinaux fondés sur des données probantes continue de s'améliorer. L'expansion des réseaux de distribution de produits pharmaceutiques et de l'infrastructure des pharmacies de détail améliore l'accès des patients aux thérapies de constipation dans tout le pays. L'augmentation des dépenses de soins de santé et les initiatives gouvernementales visant à renforcer les services de santé soutiennent davantage la croissance du marché. LINZESS a été lancé en Chine en novembre 2019 pour les adultes atteints de syndrome intestinal irritable avec constipation et est commercialisé par AstraZeneca, élargissant l'accès aux thérapies de constipation innovantes.

Constipation Part du marché thérapeutique

L'industrie thérapeutique de la constipation est principalement dirigée par des entreprises bien établies, notamment :

- Bois de fer (États-Unis)

- AbbVie Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Astellas Pharma Inc. (Japon)

- Bausch Health Companies Inc. (Canada)

- Sanofi (France)

- Bayer AG (Allemagne)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- GSK plc (Royaume-Uni)

- Sebela Pharmaceuticals. (États-Unis)

- Ardelyx, Inc. (États-Unis)

- Vibrant, LTD. (Israël)

- Cosmo Pharmaceuticals N.V. (Irlande)

- Ferring Pharmaceuticals (Suisse)

- Roivant Sciences Ltd. (Royaume-Uni)

- Janssen Pharmaceuticals, Inc. (États-Unis)

- EA Pharma Co., Ltd. (Japon)

- Sucampo Pharmaceuticals, Inc. (États-Unis)

Les derniers développements du marché thérapeutique de Constipation

- En mai 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé la première injection générique de bromure de méthylnaltrexone, en référence à Relistor Injection, pour le traitement de la constipation induite par les opioïdes (OCI) chez les adultes souffrant de douleurs chroniques non cancéreuses. L'approbation devrait améliorer l'accès des patients en augmentant la disponibilité d'options de traitement à moindre coût pour l'OCI tout en élargissant la concurrence sur le marché thérapeutique de la constipation

- En décembre 2024, la Food and Drug Administration (FDA) américaine a approuvé la première version générique des comprimés de Motegrity® (prucalopride) pour le traitement de la constipation idiopathique chronique (CIC) chez les adultes. L'approbation devrait améliorer l'accès des patients à un traitement agoniste sélectif des récepteurs 5-HT4 en augmentant la concurrence sur le marché et en offrant une option de traitement plus abordable pour les adultes atteints de constipation idiopathique chronique

- En juin 2023, Ironwood Pharmaceuticals a annoncé que la FDA des États-Unis a approuvé LINZESS® (linaclotide) comme premier et seul traitement sur ordonnance pour la constipation fonctionnelle chez les enfants âgés de 6 à 17 ans. L'approbation a élargi l'utilisation thérapeutique du LINZESS au-delà des adultes, offrant une option de traitement fondée sur des preuves pour les patients pédiatriques ayant une constipation fonctionnelle

- En mai 2023, l'American Gastroenterological Association (AGA) et l'American College of Gastroenterology (ACG) ont publié conjointement leur première ligne directrice de pratique clinique fondée sur des preuves pour la gestion pharmacologique de la constipation idiopathique chronique (CIC) chez les adultes. La ligne directrice a présenté des recommandations portant à la fois sur les thérapies en vente libre et sur les thérapies sur ordonnance, y compris l'oxyde de magnésium, le senna, le linaclotide, le plécanatide, le lubiprostone et le prucalopride, appuyant des approches de traitement plus normalisées dans le monde entier

- En août 2022, Vibrant Gastro Inc. a annoncé que la FDA des États-Unis avait accordé l'autorisation de mise en marché du système Vibrant, la première capsule vibrante sans médicament indiquée pour les adultes atteints de constipation idiopathique chronique qui n'avaient pas obtenu un soulagement adéquat par le traitement laxatif. La technologie a introduit une nouvelle approche de traitement non pharmacologique en stimulant mécaniquement le côlon pour améliorer la motilité de l'intestin

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.