Global Construction Film Market

Taille du marché en milliards USD

TCAC :

%

USD

12.33 Billion

USD

19.14 Billion

2024

2032

USD

12.33 Billion

USD

19.14 Billion

2024

2032

| 2025 –2032 | |

| USD 12.33 Billion | |

| USD 19.14 Billion | |

| % | |

|

Segmentation du marché mondial des films de construction, par produit (films pare-vapeur, films pare-gaz, films pour fenêtres, films solaires et autres), type de résine (films polyoléfine, films polyester, films nylon, films éthylène-alcool vinylique, films polyvinylbutyral , films fluoropolymères , films polychlorure de vinylidène , films polyimides, films polymères biosourcés, films polychlorure de vinyle, LLDPE, LDPE, HDPE, PP/BOPP, PET/BOPET et autres), fonction (collage, protection, isolation, vitrage, insonorisation et gestion des câbles), usage final (résidentiel, commercial et industriel) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des films de construction ?

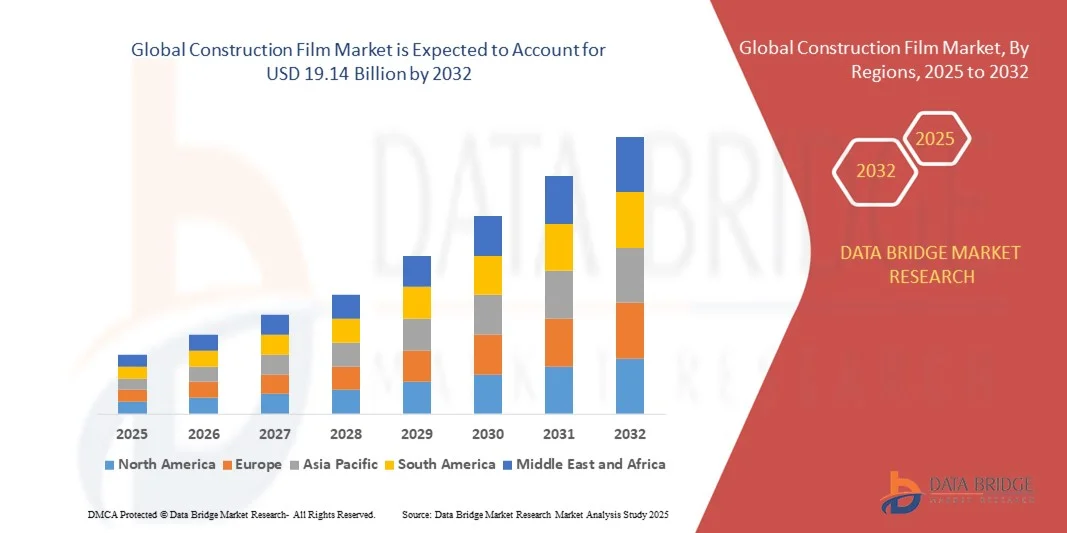

- La taille du marché mondial des films de construction était évaluée à 12,33 milliards USD en 2024 et devrait atteindre 19,14 milliards USD d'ici 2032 , à un TCAC de 5,65 % au cours de la période de prévision.

- L'augmentation du nombre de projets de construction écologique à travers le monde est l'un des principaux moteurs de la croissance du marché des films de construction. L'augmentation des investissements dans le développement des infrastructures et les projets résidentiels, due à la libéralisation des réglementations sur les investissements étrangers, et la forte demande de films de construction, favorisée par leurs avantages en termes de coût, leur durabilité et la disponibilité de produits spécifiques, accélèrent la croissance du marché.

- La mise en œuvre de réglementations strictes visant à réduire les émissions de carbone et de gaz à effet de serre (GES) et les plans de relance du gouvernement américain pour que le secteur de la construction se remette du COVID-19 influencent davantage le marché.

Quels sont les principaux enseignements du marché des films de construction ?

- La croissance de la sensibilisation des consommateurs, l'industrialisation et l'urbanisation rapides, ainsi que l'augmentation de la demande de films barrières à l'eau et de protection, ont un impact positif sur le marché des films de construction.

- En outre, l'utilisation de produits en plastique recyclables et la reprise rapide du secteur de la construction après la pandémie en Chine et dans d'autres pays offrent des opportunités rentables aux acteurs du marché.

- L'Asie-Pacifique a dominé le marché des films de construction avec la plus grande part de revenus de 35,3 % en 2024, grâce à une urbanisation rapide, un développement robuste des infrastructures et une forte concentration sur les pratiques de construction durables.

- Le marché nord-américain des films de construction devrait connaître le TCAC le plus rapide de 11,8 % entre 2025 et 2032, grâce à l'augmentation des activités de rénovation, à l'accent croissant mis sur les matériaux de construction écoénergétiques et aux réglementations strictes du code du bâtiment.

- Le segment des films pare-vapeur a dominé le marché avec la plus grande part de revenus de 41,3 % en 2024, grâce à leur rôle essentiel dans la prévention des infiltrations d'humidité et l'amélioration de la durabilité des bâtiments.

Portée du rapport et segmentation du marché des films de construction

|

Attributs |

Informations clés sur le marché des films de construction |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des films de construction ?

Adoption croissante de solutions de films durables et performantes

- Une tendance majeure et croissante sur le marché mondial des films de construction est l'intérêt croissant pour des films écologiques, recyclables et performants, conçus pour réduire l'impact environnemental et améliorer l'efficacité énergétique des bâtiments. Les fabricants adoptent de plus en plus de polymères biodégradables et de plastiques recyclés afin de respecter les réglementations environnementales strictes et de répondre aux attentes des consommateurs.

- Par exemple, Saint-Gobain a lancé une nouvelle gamme de films de construction à faible émission de carbone en 2025, utilisant des technologies polymères avancées pour minimiser les émissions de CO₂ pendant la production tout en garantissant une durabilité supérieure et une résistance aux UV.

- Le marché connaît également une forte évolution vers les films barrières multicouches, offrant une protection renforcée contre l'humidité, les produits chimiques et les variations de température, améliorant ainsi la longévité des projets de construction. Des entreprises comme Berry Global Inc. sont à la pointe de l'innovation en matière de films multifonctionnels, optimisant leur résistance à la traction et leur recyclabilité.

- Une autre évolution émergente est l'intégration de technologies de films intelligents et adaptatifs, qui ajustent l'opacité ou l'isolation thermique en fonction des conditions environnementales. Ces innovations gagnent en popularité dans les projets de construction écologique et les infrastructures urbaines durables.

- Cette transition vers des solutions de films durables et intelligentes remodèle le paysage de l'industrie, positionnant les matériaux respectueux de l'environnement et économes en énergie comme un objectif central de la croissance à long terme sur le marché des films de construction.

Quels sont les principaux moteurs du marché des films de construction ?

- L'expansion rapide des activités de construction dans les secteurs résidentiel, commercial et industriel, ainsi que l'accent croissant mis sur les matériaux de construction économes en énergie et durables, constituent un moteur majeur du marché des films de construction.

- Par exemple, en mars 2025, Mitsubishi Chemical Corporation a lancé une nouvelle gamme de films en polyéthylène à faible teneur en COV pour les applications d'infrastructure, visant à réduire les émissions environnementales tout en améliorant la protection structurelle.

- La sensibilisation croissante au contrôle de l'humidité, à l'isolation et à la protection contre les intempéries stimule la demande de pare-vapeur, de membranes de protection et de films de serre dans les projets de construction modernes.

- De plus, les progrès technologiques dans la science des polymères ont conduit à des films dotés d'une plus grande résistance, d'une plus grande flexibilité et d'une plus grande résistance chimique, ce qui les rend idéaux pour les environnements de construction exigeants.

- Les initiatives gouvernementales encourageant la construction écologique et les matériaux durables, notamment en Europe et en Asie-Pacifique, stimulent encore davantage l'adoption de ces solutions. Cet intérêt croissant pour les solutions de films durables, recyclables et écoénergétiques devrait soutenir la croissance du marché jusqu'en 2030.

Quel facteur freine la croissance du marché des films de construction ?

- La fluctuation des prix des matières premières, notamment du polyéthylène, du polypropylène et des résines PVC, représente un défi majeur pour les fabricants, qui doivent maintenir leur rentabilité et la stabilité de leurs prix. La volatilité des marchés pétroliers a un impact direct sur la structure de coûts de ces composants clés des films.

- Par exemple, en 2024, la hausse des prix mondiaux du pétrole a entraîné une forte augmentation des coûts des polymères, obligeant des entreprises telles que Toray Industries, Inc. et Solvay à ajuster leurs stratégies de prix et à réduire leurs marges bénéficiaires pour rester compétitives.

- Un autre obstacle majeur est l’infrastructure de recyclage limitée dans plusieurs pays en développement, ce qui entrave l’adoption de films de construction respectueux de l’environnement et accroît les préoccupations environnementales liées à l’élimination des déchets plastiques.

- De plus, la disponibilité de substituts moins chers tels que les bâches conventionnelles et les matériaux isolants sans film peut restreindre la pénétration du marché, en particulier dans les régions sensibles aux coûts.

- Relever ces défis en investissant dans les technologies de recyclage, en adoptant des matières premières biosourcées et en gérant stratégiquement la chaîne d'approvisionnement sera essentiel pour garantir la croissance et la stabilité à long terme du marché mondial des films de construction.

Comment le marché des films de construction est-il segmenté ?

Le marché est segmenté en fonction du produit, du type de résine, de la fonction et de l’utilisation finale.

- Par produit

En fonction des produits, le marché des films de construction est segmenté en films pare-vapeur, films pare-gaz, films pour fenêtres, films solaires, etc. Le segment des films pare-vapeur a dominé le marché avec une part de chiffre d'affaires de 41,3 % en 2024, grâce à son rôle essentiel dans la prévention des infiltrations d'humidité et l'amélioration de la durabilité des bâtiments. Ces films sont largement utilisés dans les revêtements de sol, les toitures et les murs pour maintenir l'isolation et prévenir les dommages structurels causés par l'humidité. La sensibilisation croissante aux pratiques de construction écoénergétiques favorise leur adoption dans les projets résidentiels et commerciaux.

Le segment des films solaires devrait connaître le taux de croissance le plus rapide de 22,1 % entre 2025 et 2032, propulsé par l'augmentation des initiatives de construction écologique et l'intégration croissante des technologies de contrôle solaire pour minimiser le gain de chaleur et réduire la consommation d'énergie de refroidissement.

- Par type de résine

En fonction du type de résine, le marché des films de construction est segmenté en films polyoléfines, films polyester, films nylon, films éthylène-alcool vinylique (EVOH), films polyvinylbutyral (PVB), films fluoropolymères, films polychlorure de vinylidène (PVDC), films polyimides, films polymères biosourcés, films polychlorure de vinyle (PVC), LLDPE, LDPE, HDPE, PP/BOPP, PET/BOPET, entre autres. Les films à base de polyéthylène (LLDPE, LDPE et HDPE) ont collectivement dominé le marché avec une part de marché de 48,7 % en 2024, grâce à leur rentabilité, leur flexibilité et leur résistance à l'humidité qui les rendent idéaux pour diverses applications de construction. Leur compatibilité avec les technologies de recyclage contribue également aux objectifs de développement durable.

Le segment des films polymères biosourcés devrait enregistrer le TCAC le plus rapide de 23,4 % entre 2025 et 2032, grâce à la poussée mondiale vers des matériaux de construction durables, aux réglementations gouvernementales favorisant la neutralité carbone et à la demande croissante de solutions biodégradables dans le secteur de la construction.

- Par fonction

Le marché des films de construction est segmenté en fonction de leur fonction : collage, protection, isolation, vitrage, insonorisation et gestion des câbles. Le segment de la protection a représenté la plus grande part de chiffre d'affaires en 2024, avec 39,5 %, principalement en raison de son application essentielle à la protection des surfaces, des matériaux et des équipements contre la poussière, l'humidité et les dommages mécaniques pendant les travaux de construction. Les films de protection sont largement utilisés dans les projets résidentiels et commerciaux pour garantir la durabilité et préserver la qualité de surface après installation.

Le secteur de l'isolation devrait connaître la croissance la plus rapide, soit 20,9 % entre 2025 et 2032, grâce au renforcement des réglementations en matière d'efficacité énergétique et au besoin d'enveloppes de bâtiments performantes sur le plan thermique. Avec l'urbanisation croissante et les fluctuations de température, la demande de films isolants haute performance pour les murs et les fenêtres continue de croître considérablement.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des films de construction est segmenté en résidentiel, commercial et industriel. Le segment résidentiel a dominé le marché avec la plus grande part de chiffre d'affaires, soit 44,8 % en 2024, grâce à la demande croissante de films hydrofuges et anti-UV pour la construction et la rénovation de logements. L'expansion du développement immobilier urbain et la sensibilisation croissante aux matériaux de construction durables soutiennent également la croissance du segment.

Le secteur industriel devrait connaître le TCAC le plus élevé, soit 21,3 % entre 2025 et 2032, grâce à la hausse des investissements en infrastructures, au développement des zones de production et au besoin croissant de films offrant une résistance chimique et une protection environnementale pour les applications lourdes. L'évolution vers la durabilité industrielle et le respect des normes environnementales renforceront encore la croissance du secteur tout au long de la période de prévision.

Quelle région détient la plus grande part du marché des films de construction ?

- L'Asie-Pacifique a dominé le marché des films de construction, avec une part de marché record de 35,3 % en 2024, grâce à une urbanisation rapide, un développement soutenu des infrastructures et une forte orientation vers des pratiques de construction durables. La demande croissante de films haute performance offrant résistance à l'humidité, protection UV et isolation thermique dans les secteurs résidentiel et commercial stimule considérablement la croissance régionale.

- L'expansion des activités de construction dans les économies émergentes, conjuguée à la multiplication des initiatives gouvernementales en faveur des matériaux de construction écologiques et de la construction écoénergétique, stimule l'expansion du marché. De plus, la présence croissante des fabricants mondiaux de films et la disponibilité de matières premières à bas coût renforcent la position de leader de la région Asie-Pacifique.

- La forte population de la région et les investissements croissants dans les projets d'infrastructures intelligentes continuent de soutenir l'adoption de films de construction avancés dans diverses applications, du vitrage et de l'isolation aux pare-vapeur et aux couches protectrices.

Aperçu du marché chinois des films de construction

En 2024, le marché chinois des films de construction a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, avec 46 %, grâce à d'importants investissements dans les infrastructures, des projets de logements urbains et une sensibilisation croissante au développement durable. L'accent mis par le gouvernement sur les bâtiments écoénergétiques et le développement d'initiatives pour les villes intelligentes stimulent l'adoption de films pare-soleil et pare-vapeur. Les solides capacités de production nationales de la Chine, combinées à des chaînes d'approvisionnement en matières premières rentables, ont fait du pays un pôle mondial de fabrication de films de construction. La demande croissante de matériaux de construction écologiques et durables continue de soutenir l'expansion du marché, tant sur le marché commercial que résidentiel.

Aperçu du marché japonais des films de construction

Le marché japonais des films de construction connaît une croissance soutenue, portée par l'innovation technologique, les réglementations environnementales et l'utilisation généralisée de films polymères avancés dans l'architecture moderne. L'accent mis par le pays sur les solutions d'isolation thermique et phonique en milieu urbain compact favorise l'adoption de films haute performance. Par ailleurs, le vieillissement des infrastructures japonaises et la fréquence des projets de rénovation ont entraîné une demande croissante de films pare-soleil et pare-gaz conçus pour améliorer l'efficacité énergétique des bâtiments et le confort des occupants. Les efforts du gouvernement pour atteindre la neutralité carbone d'ici 2050 soutiennent également la transition vers des films biosourcés et recyclables.

Aperçu du marché indien des films de construction

Le marché indien des films de construction devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'urbanisation croissante, les programmes de logement publics et la demande croissante de films hydrofuges pour les infrastructures et la construction résidentielle. L'augmentation des investissements dans les espaces industriels et commerciaux, conjuguée à la sensibilisation aux matériaux de construction durables, favorise leur adoption par le marché. De plus, la présence croissante des fabricants locaux et les collaborations avec des acteurs internationaux améliorent la disponibilité de films de construction abordables et de haute qualité. La croissance du marché est également renforcée par les développements continus dans les secteurs des transports, de l'énergie et des villes intelligentes.

Quelle région connaît la croissance la plus rapide sur le marché des films de construction ?

Le marché nord-américain des films de construction devrait connaître une croissance annuelle composée (TCAC) record de 11,8 % entre 2025 et 2032, portée par l'intensification des activités de rénovation, l'intérêt croissant pour les matériaux de construction écoénergétiques et la rigueur des réglementations du bâtiment. La demande régionale en films pare-vapeur et de contrôle solaire est en hausse en raison de l'importance croissante accordée au développement durable et à la qualité de l'environnement intérieur. Aux États-Unis et au Canada, consommateurs et constructeurs privilégient les films polymères avancés qui améliorent l'isolation, réduisent l'empreinte carbone et renforcent la durabilité des structures. De plus, les investissements continus dans les infrastructures commerciales, combinés à l'adoption de technologies de construction écologiques, continuent d'accélérer la croissance du marché.

Aperçu du marché américain des films de construction

En 2024, le marché américain des films de construction représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79 %, grâce à l'adoption croissante de matériaux haute performance dans les applications résidentielles et industrielles. La sensibilisation croissante aux questions de contrôle de l'humidité, de protection UV et d'efficacité thermique a favorisé l'utilisation de films avancés en polyéthylène et en polyoléfine. De plus, l'adoption de codes de construction durables et de programmes de certification énergétique tels que LEED (Leadership in Energy and Environmental Design) continue de consolider les perspectives du marché. L'essor des activités de rénovation et les mesures gouvernementales incitatives en faveur des bâtiments écologiques renforcent la position des États-Unis comme pôle de croissance clé dans la région.

Quelles sont les principales entreprises du marché des films de construction ?

L’industrie du film de construction est principalement dirigée par des entreprises bien établies, notamment :

- Saint-Gobain (France)

- Berry Global Inc. (États-Unis)

- TORAY INDUSTRIES, INC. (Japon)

- Eastman Chemical Company (États-Unis)

- Mitsubishi Chemical Corporation (Japon)

- Raven (États-Unis)

- Groupe RKW (Allemagne)

- Dupont (États-Unis)

- SKC Ltd. (Corée du Sud)

- Siliconature Spa (Italie)

- DEKU SOLUTIONS LTD (Royaume-Uni)

- Mondi (Autriche)

- MTI Polyexe (Royaume-Uni)

- Polyplex (Inde)

- TransLink (Inde)

- Supreme Constructions (Inde)

- DUNMORE (États-Unis)

- Tech Folien Ltd. (Royaume-Uni)

- Solvay (Belgique)

- SABIC (Arabie saoudite)

- Trioplast Nyborg A/S (Danemark)

Quels sont les développements récents sur le marché mondial des films de construction ?

- En juin 2024, Coveris a annoncé un partenariat stratégique avec Interzero visant à faire progresser l'économie circulaire, en intégrant les matériaux triés d'Interzero dans le processus de recyclage innovant ReCover de Coveris pour produire des résines recyclées de haute qualité pour les emballages, et en mettant l'accent sur l'élimination des déchets et la durabilité. Cette collaboration devrait réduire considérablement les émissions de CO2 et promouvoir un avenir plus durable et sans déchets.

- En mars 2024, Raven Industries a lancé une nouvelle gamme de films pare-vapeur haute performance conçus pour l'initiative de construction écologique, offrant une technologie polymère multicouche avancée qui améliore la résistance à l'humidité et l'isolation thermique, et répondant à la demande croissante de matériaux de construction durables et économes en énergie, qui soutiennent les pratiques de construction respectueuses de l'environnement.

- En octobre 2023, Berry Global a collaboré avec Haver & Boecker pour établir un système en boucle fermée de recyclage des sacs en film NorDiVent dans leur usine de Steinfeld en Allemagne, visant à collecter et recycler les sacs vides tout en démontrant le potentiel des plastiques dans l'économie circulaire. Ce projet pilote renforce l'importance de la collaboration pour parvenir à des solutions de recyclage efficaces et durables.

- En octobre 2023, Berry Global Inc. a lancé un film de construction biodégradable fabriqué à partir de matériaux renouvelables pour répondre aux préoccupations liées aux déchets plastiques dans le secteur de la construction, réduisant ainsi l'impact environnemental sans compromettre les performances et s'alignant sur l'engagement de l'entreprise en matière de durabilité et de principes d'économie circulaire.

- En juillet 2023, DuPont a élargi son portefeuille de films barrières hautes performances pour le marché de la construction avec un nouveau film résistant à l'humidité conçu pour améliorer la durabilité des bâtiments, améliorer l'efficacité énergétique et offrir une meilleure protection contre la vapeur. Ce développement répond à la demande croissante de matériaux de construction écologiques et hautes performances.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.