Global Consumer Active Optical Cable Market

Taille du marché en milliards USD

TCAC :

%

USD

19.48 Billion

USD

84.32 Billion

2025

2033

USD

19.48 Billion

USD

84.32 Billion

2025

2033

| 2026 –2033 | |

| USD 19.48 Billion | |

| USD 84.32 Billion | |

| % | |

|

Marché mondial des câbles optiques actifs pour le consommateur, par technologie (Hdmi, Infiniband, Ethernet, Scsi attaché en série (Sas), etc.), type de connecteur (SFP, CFP, etc.), utilisateur final (Data Center, Consumer Electronics, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du câble optique actif de consommationAperçu général

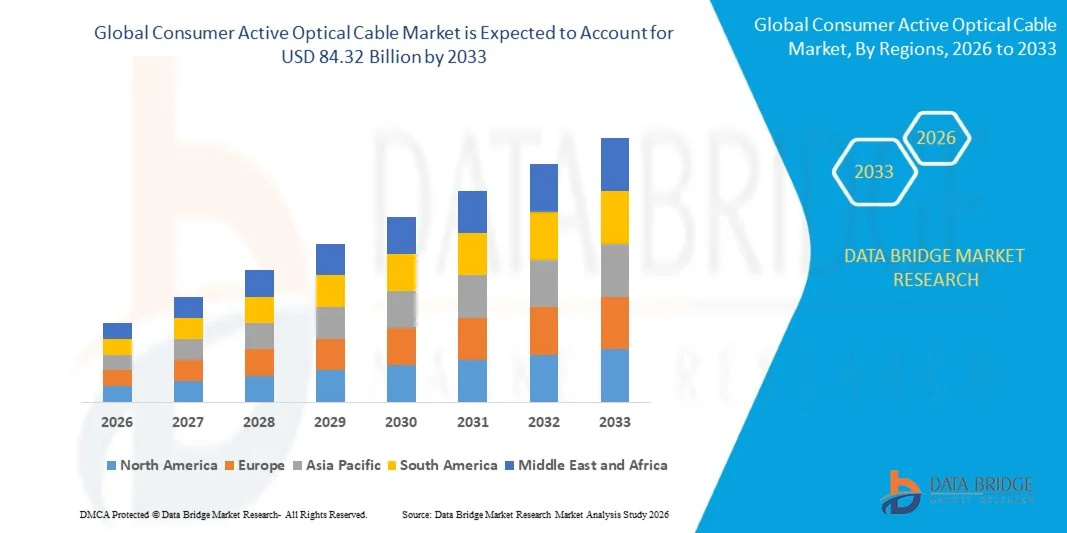

Le marché du câble optique actif de consommation a été évalué àUSD 19.48 milliards en 2025et devrait atteindre84,32 milliards de dollars avant 2033, croissance à unTCAC de 20,10 % de 2026 à 2033. Le marché connaît une croissance constante grâce à l'expansion rapide des centres de données hyperéchelle, à l'adoption croissante de l'infrastructure de calcul en nuage et à la demande croissante de solutions de transmission de données à haute vitesse et à faible latence. Les mises à niveau continues des besoins en bande passante du réseau, y compris la migration vers les architectures 400G et 800G, accélèrent encore l'adoption de technologies de câble optique actives dans les environnements d'entreprise et de télécommunication.

La dépendance mondiale croissante à l'égard d'applications à forte intensité de données telles que l'intelligence artificielle, l'apprentissage automatique, le streaming vidéo et l'analyse des mégadonnées stimule considérablement la demande de solutions d'interconnexion optique de pointe. Les entreprises remplacent de plus en plus les interconnexions traditionnelles au cuivre par des câbles optiques actifs pour améliorer l'efficacité énergétique, réduire la latence et améliorer la distance de transmission. De plus, les investissements croissants dans les initiatives de transformation numérique et l'expansion des centres de données de la prochaine génération appuient davantage la croissance soutenue du marché dans les grandes régions.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du câble optique actif de consommation avec la plus grande part de revenus de 37,9 % en 2025, soutenue par une forte expansion des centres de données hyperéchelle, l'adoption d'une infrastructure de calcul en nuage et le déploiement précoce de technologies de réseautage à grande vitesse

- Le segment Ethernet a dominé le marché avec une part de 48 % en 2025, sous l'effet de son déploiement généralisé dans des environnements à haut débit, de connectivité d'entreprise et de forte intensité de données

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 12 % de 2026 à 2033, alimenté par l'expansion rapide des centres de données hypermétriques, l'augmentation de la pénétration d'Internet et la forte croissance de l'informatique en nuage et de l'infrastructure d'IA

- Infiniband est le type de technologie qui connaît la croissance la plus rapide, projeté pour enregistrer un TCAC de 16% de 2026 à 2033, soutenu par l'adoption croissante dans l'informatique haute performance et les interconnects de centres de données avancés

- Le segment SFP a dominé la catégorie de type de connecteur avec une part de 44% des revenus en 2025, sous l'impulsion de sa conception compacte, de son rapport coût-efficacité et de sa forte compatibilité avec les équipements de réseau d'entreprise

- Le centre de données a représenté 32 % du marché en 2025, préféré par la croissance exponentielle du cloud computing, des charges de travail d'IA et du développement d'infrastructures à hyperéchelle.

- Le segment PFC est la catégorie de type de connecteur qui connaît la croissance la plus rapide, avec un TCAC de 14,5 % de 2026 à 2033, entraîné par une demande croissante de transmission de bande passante ultra-haute dans les centres de données hyperéchelle et les réseaux de base

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 19,48 milliards

- Valeur marchande prévue (2033) : 84,32 milliards de dollars

- Prévisions CAGR (2026-2033): 20,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des câbles optiques actifs pour le consommateurSegmentation

|

Attributs |

Clé de câble optique actif pour le consommateurPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Molex, LLC(États-Unis) ·Société financière(États-Unis) ·Amphénol ICC(États-Unis) · Shenzhen Gigalight Technology Co., Ltd. (Chine) · Shenzhen Sopto Technology Co., Ltd. (Chine) · FUJITSU (Japon) ·Broadcom(États-Unis) · 3M (États-Unis) · IBM Corporation (États-Unis) · Siemon (États-Unis) · EMCORE Corporation (États-Unis) ·Sumitomo Electric Industries, Ltd. (Japon) · Samtec (États-Unis) · Hitachi Metals, Ltd. (Japon) · Fujikura Ltd. (Japon) · Chromis (États-Unis) · Cosemi Technologies, Inc. (États-Unis) · Mellanox Technologies (Israël/États-Unis) · Vishay Intertechnology, Inc. (États-Unis) · STMicroélectronique (Suisse/France) · Texas Instruments Incorporated (États-Unis) · Appareils analogiques, Inc. (États-Unis) · Industries des composants semi-conducteurs, LLC (États-Unis) · ams AG (Autriche) · Hamamatsu Photonics K.K. (Japon) · ABB (Suisse) · ROHM CO., LTD. (Japon) · Infineon Technologies AG (Allemagne) · Sony Corporation (Japon) · Fairchild Semiconductor International, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension de l'infrastructure des centres de données hyperscales à l'échelle mondiale · L'adoption croissante dans l'IA, l'apprentissage automatique et les charges de travail informatiques à haut rendement · Remplacement des câbles en cuivre par des solutions d'interconnexion optique économes en énergie |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des câbles optiques actifs

Tendance: L'adoption de 400G et 800G d'interconnexions de datacenter

Le marché du câble optique actif de consommation connaît une forte tendance au déploiement rapide de 400G et 800G d'interconnexions de datacenters, entraînés par une croissance exponentielle de la charge de travail en AI, du cloud computing et de l'infrastructure hyperéchelle. Les câbles optiques actifs remplacent de plus en plus les interconnexions à base de cuivre pour soutenir une bande passante plus élevée, une distance de transmission plus longue et une consommation d'énergie plus faible dans des environnements de serveurs denses. Les principaux opérateurs hyperéchelles modernisent les architectures réseau pour répondre aux demandes croissantes de trafic de données générées par l'apprentissage automatique et l'analyse en temps réel.

Des entreprises telles que Microsoft Azure et Google Cloud ont développé 400G et une infrastructure de centres de données prêts au 800G, accélérant l'adoption de solutions d'interconnexion optique à grande vitesse dans les écosystèmes cloud mondiaux.

Dynamique du marché des câbles optiques actifs pour le consommateur

Principal moteur du marché : une demande croissante pour une connectivité alimentée par l'IA à faible latence

L'adoption croissante de l'intelligence artificielle, de l'informatique à haute performance et du traitement des données en temps réel stimule considérablement la demande de solutions de connectivité ultra-faible latence. Les câbles optiques actifs de consommation sont largement utilisés dans les grappes d'IA, les systèmes informatiques basés sur le GPU et les centres de données hyperéchelle où le transfert de données à grande vitesse est essentiel. La transition vers l'informatique distribuée et l'infrastructure d'IA de pointe renforce encore la demande d'interconnexions optiques à large bande.

Des entreprises telles que NVIDIA et Meta Platforms déploient massivement des architectures d'interconnexion optique à haute vitesse InfiniBand et Ethernet pour soutenir les grappes de formation à l'IA et les charges de travail à grande échelle de l'apprentissage automatique.

Restraction à la clé / défi: haut déploiement et coût d'intégration des câbles optiques actifs

Malgré une forte adoption, le marché est confronté à des défis en raison des coûts élevés d'installation, de déploiement et d'intégration des systèmes associés à l'infrastructure active de câbles optiques. Les coûts demeurent élevés en raison des composants avancés des émetteurs-récepteurs, des exigences de fabrication de précision et des améliorations de compatibilité nécessaires pour les systèmes 400G et 800G. Des dépenses supplémentaires découlent de la refonte du centre de données, des exigences en matière de refroidissement et de la maintenance des réseaux optiques à haute densité.

Par exemple, les opérateurs de datacenters hyperscales comme Amazon Web Services (AWS) engagent des dépenses en capital importantes lors de la transition du cuivre vers des architectures d'interconnexion optique à grande vitesse, en particulier lors de mises à niveau de réseaux à grande échelle.

Opportunité de marché clé : expansion de l'infrastructure des centres de données hyperscales à l'échelle mondiale

L'expansion rapide des centres de données hyperéchelle en Amérique du Nord, en Asie-Pacifique et en Europe représente une opportunité de croissance majeure pour le marché du câble optique actif de consommation. La demande croissante de services en nuage, de plateformes de streaming et d'applications axées sur l'IA entraîne des investissements à grande échelle dans de nouveaux projets de construction et d'expansion de centres de données. Les câbles optiques actifs deviennent essentiels pour permettre des architectures d'interconnexion évolutives, à haute densité et économes en énergie dans ces installations.

Des entreprises telles que Google, Microsoft et Alibaba Cloud continuent d'étendre les empreintes des centres de données hyperscales à l'échelle mondiale, ce qui stimule considérablement la demande de solutions de connectivité optique de nouvelle génération.

Marché des câbles optiques actifs pour le consommateur

Le marché des câbles optiques actifs est segmenté sur la base de la technologie, du type de connecteur et de l'utilisateur final.

- Par technologie

Sur la base de la technologie, le marché des câbles optiques actifs de consommation est segmenté en interface multimédia haute définition (HDMI), Infiniband, Ethernet, SAS et autres. Le segment Ethernet a dominé le marché avec la plus grande part de 48 % en 2025, soutenue par son déploiement généralisé dans les réseaux à grande vitesse, la connectivité d'entreprise et les environnements à forte intensité de données. Une forte compatibilité avec l'infrastructure existante et l'évolutivité économique renforcent son adoption dans les systèmes de transmission de données à grande échelle. La demande croissante de communications à faible latence dans le cloud computing et les réseaux d'entreprise renforce encore sa position de leader. Les mises à niveau continues des capacités de bande passante Ethernet améliorent son aptitude aux déploiements de câbles optiques modernes.

Le segment de l'Infiniband devrait enregistrer la croissance la plus rapide à un TCAC de 16 % de 2026 à 2033, en raison de l'adoption croissante de l'informatique à haute performance et de l'interconnexion avancée des centres de données. L'élargissement des exigences pour les communications ultra-faible latence et à haut débit dans les charges de travail de l'IA et les grappes supercomputantes accélère la demande. Le déploiement croissant dans les data centers hyperscales soutient son intégration avec des solutions de câbles optiques actifs. Les progrès dans les architectures de traitement parallèles et les technologies d'interconnexion à grande vitesse stimulent l'expansion du segment. L'augmentation des investissements dans les infrastructures d'IA dans le monde continue de renforcer la dynamique de croissance.

- Par type de connecteur

Sur la base du type de connecteur, le marché du câble optique actif de consommation est segmenté en SFP, CFP, et d'autres. Le segment SFP a dominé le marché avec une part de 44% en 2025, grâce à sa conception compacte, son rapport coût-efficacité et une forte compatibilité avec les équipements de réseau d'entreprise. Une forte adoption dans les centres de données et l'infrastructure des télécommunications soutient son utilisation généralisée pour la connectivité à grande vitesse de courte à moyenne portée. La facilité d'installation et les options de déploiement flexibles renforcent encore sa pénétration sur le marché. Les mises à niveau continues vers des variantes SFP plus élevées renforcent sa position dominante dans les solutions de connectivité optique.

Le segment du PFC devrait enregistrer la croissance la plus rapide à un TCAC de 14,5 % entre 2026 et 2033, appuyé par une demande croissante de transmission de bande passante ultra-haute dans les centres de données hyperéchelle et les réseaux de base. Le déploiement croissant des systèmes de communication optique 400G et 800G accélère l'adoption. Le besoin croissant de transfert de données à longue distance et à haute capacité renforce sa pertinence dans les architectures de réseaux de nouvelle génération. Les progrès technologiques dans l'optique cohérente et le multiplexage en longueur d'onde dense améliorent encore les capacités de performance. L'expansion des investissements dans l'expansion des centres de données mondiaux continue de soutenir la croissance du segment.

- Par utilisateur final

Sur la base de l'application de l'utilisateur final, le Consumer Active Optical Cable Market est segmenté en datacenter, en électronique grand public et autres. Le segment des centres de données a dominé le marché avec la plus grande part de 32 % en 2025, sous l'effet de la croissance exponentielle du cloud computing, de la charge de travail de l'IA et du développement d'infrastructures hyperéchelles. La forte demande de solutions d'interconnexion à basse vitesse renforce l'adoption de câbles optiques actifs dans la connectivité serveur-serveur et commutateur-interrupteur. L'expansion rapide des installations à hyperéchelle et des centres de colocation soutient davantage le leadership du marché. Les améliorations continues de la capacité de transmission des données renforcent une domination soutenue.

Le segment de l'électronique grand public devrait enregistrer la croissance la plus rapide à un TCAC de 13,5 % entre 2026 et 2033, en raison de la demande croissante de diffusion de contenu à haute définition, de systèmes de jeu et d'appareils de divertissement à domicile de pointe. L'intégration accrue de la connectivité optique à haute vitesse dans les appareils intelligents améliore l'expérience et les performances des utilisateurs. La pénétration croissante des écrans ultra-haute définition et des technologies de médias immersifs favorise l'adoption. Les progrès dans la conception de câbles optiques compacts et la réduction des coûts accélèrent encore l'expansion du marché. L'expansion des tendances de la consommation numérique continue de stimuler fortement la croissance.

Analyse régionale du marché des câbles optiques actifs des consommateurs

L'Amérique du Nord a dominé le marché des câbles optiques de consommation actif et a représenté la plus grande part des revenus de 37,9 % en 2025, grâce à l'expansion des centres de données hyperéchelle, à l'adoption d'une infrastructure de calcul en nuage et au déploiement rapide de technologies de réseautage à grande vitesse. La région bénéficie d'un écosystème numérique très mature, d'une large disponibilité d'infrastructures de pointe en fibre optique et d'un investissement important de la part de grandes entreprises technologiques dans l'IA et de grappes informatiques à haute performance. Les entreprises des secteurs de l'informatique, des télécommunications, des services en nuage et des services financiers adoptent de plus en plus des câbles optiques actifs pour répondre aux besoins de transmission de données à faible latence et à large bande. En outre, la présence de grands opérateurs de data centers et les mises à niveau continues dans les architectures de réseaux 400G et 800G renforcent encore la position de leader nord-américain sur le marché mondial.

Aperçu du marché américain des câbles optiques actifs

Le marché américain du câble optique actif de consommation connaît une forte croissance due à l'expansion rapide des centres de données hyperéchelle, à l'augmentation du traitement de la charge de travail liée à l'IA et au déploiement à grande échelle d'infrastructures basées sur le cloud. Les entreprises investissent massivement dans des solutions d'interconnexion à grande vitesse pour soutenir des applications à forte intensité de données telles que l'apprentissage automatique, l'analyse des mégadonnées et l'informatique de pointe. La forte présence dans le pays d'entreprises technologiques de pointe et d'écosystèmes de semi-conducteurs avancés permet d'adopter plus rapidement des solutions de connectivité optique de nouvelle génération. De plus, les améliorations continues de la capacité de bande passante du réseau et la demande croissante de communications ultra-faible latence accélèrent encore l'expansion du marché aux États-Unis.

Aperçu du marché canadien des câbles optiques actifs

Le marché canadien de la câblodistribution optique active à la consommation connaît une croissance soutenue en augmentant les investissements dans l'infrastructure des centres de données, en élargissant l'adoption du cloud et en augmentant la transformation numérique entre les entreprises. Les entreprises des secteurs des télécommunications, de la BFSI et de l'informatique déploient de plus en plus de solutions de connectivité optique à haut débit pour améliorer la performance et la fiabilité du réseau. Le pays met de plus en plus l'accent sur la transmission de données sécurisées et économes en énergie et encourage l'adoption de câbles optiques actifs dans les environnements modernes de réseau. De plus, l'expansion des centres de données sur l'hyperéchelle et la colocation contribue davantage à la croissance du marché partout au Canada.

Perspectives du marché européen des câbles optiques actifs

Le marché européen du câble optique actif grandit régulièrement en raison du fort développement de l'infrastructure numérique, de l'adoption croissante des services en nuage et de la demande croissante de solutions de réseaux d'entreprises à haut débit. La région bénéficie de cadres réglementaires solides qui soutiennent la transformation numérique et d'investissements importants dans les centres de données de la prochaine génération. Les entreprises des services informatiques, des télécommunications, de l'automobile et des services financiers adoptent de plus en plus des câbles optiques actifs pour soutenir les charges de travail à haut débit et le traitement des données en temps réel. De plus, le déploiement croissant d'infrastructures adaptées à l'IA et d'initiatives de centres de données durables continue de soutenir la croissance du marché régional.

Aperçu du marché des câbles optiques actifs au Royaume-Uni

Le marché du câble optique actif au Royaume-Uni ne cesse de croître, en raison du solide développement de l'économie numérique, des taux élevés d'adoption du cloud et de l'augmentation des investissements dans l'expansion des centres de données. Les entreprises se concentrent sur la mise à niveau des systèmes de réseau existants avec une connectivité optique à grande vitesse pour soutenir des charges de travail modernes telles que l'analyse de l'IA et les services de streaming. La présence d'un écosystème de services financiers et informatiques bien établi renforce encore la demande de solutions d'interconnexion avancées. En outre, l'accent croissant mis sur l'infrastructure de centres de données écoénergétiques et évolutives favorise l'expansion continue du marché au Royaume-Uni.

Allemagne Marché du câble optique actif de consommation

Le marché allemand du câble optique actif grandit grâce à la forte numérisation industrielle, au déploiement accru de systèmes de fabrication intelligents et à la demande croissante de transmission de données à haute performance. Les entreprises des secteurs de l'automobile, de la fabrication et de l'informatique adoptent des câbles optiques actifs pour soutenir les applications d'automatisation, d'IoT et d'analyse en temps réel. L'accent mis par le pays sur une infrastructure numérique sûre et fiable stimule les investissements dans les technologies de réseau optique à grande vitesse. En outre, l'intégration croissante de l'IA et des systèmes cloud dans les opérations industrielles accélère encore le développement du marché en Allemagne.

Aperçu du marché des câbles optiques actifs en Asie-Pacifique

Le marché des câbles optiques actifs pour les consommateurs d'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 12 % de 2026 à 2033, entraîné par l'expansion rapide des centres de données hyperéchelle, l'augmentation de la pénétration d'Internet et une forte croissance de l'infrastructure de l'informatique en nuage et de l'IA. La transformation numérique croissante des entreprises et des PME stimule considérablement la demande de solutions de connectivité optique à haut débit. Des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud sont témoins d'investissements importants dans l'expansion des centres de données et des architectures de réseau avancées. En outre, l'adoption croissante de la 5G, de l'informatique de pointe et des plateformes de commerce électronique accélère encore l'expansion du marché régional.

Marché japonais des câbles optiques actifs

Le marché japonais du câble optique actif de consommation connaît une croissance soutenue par une infrastructure numérique avancée, une forte adoption de technologies d'automatisation et une demande croissante de transmission de données à grande vitesse dans les réseaux d'entreprise. Les entreprises tirent parti des câbles optiques actifs pour améliorer les performances des centres de données, des réseaux de télécommunications et des systèmes informatiques industriels. Le pays met l'accent sur la robotique, l'intégration de l'IA et les initiatives des villes intelligentes, ce qui renforce encore la demande de solutions de connectivité à haut débit. En outre, le déploiement croissant de services en nuage et d'applications informatiques de pointe favorise la croissance continue du marché au Japon.

Marché des câbles optiques actifs en Chine

Le marché chinois du câble optique actif grandit rapidement en raison de l'expansion massive des centres de données hyperéchelle, d'un solide soutien gouvernemental à l'infrastructure numérique et de l'adoption croissante de technologies basées sur l'IA. Les entreprises investissent massivement dans des solutions d'interconnexion optique à grande vitesse pour soutenir l'informatique en nuage à grande échelle, les plateformes de commerce électronique et l'analyse des mégadonnées. L'écosystème de fabrication solide du pays pour les composants optiques favorise le déploiement rentable de solutions de câbles optiques actifs. En outre, le déploiement rapide des réseaux 5G et la demande croissante de traitement en temps réel des données stimulent encore la croissance du marché en Chine.

Part du marché des câbles optiques actifs de consommation

L'industrie des câbles optiques est principalement dirigée par des entreprises bien établies, notamment :

- Molex, LLC (États-Unis)

- Société financière (États-Unis)

- Amphénol ICC (États-Unis)

- Shenzhen Gigalight Technology Co., Ltd. (Chine)

- Sopto Technology Co., Ltd. (Chine)

- FUJITSU (Japon)

- Broadcom (États-Unis)

- 3M (États-Unis)

- IBM Corporation (États-Unis)

- Siemon (États-Unis)

- EMCORE Corporation (États-Unis)

- Sumitomo Electric Industries, Ltd. (Japon)

- Samtec (États-Unis)

- Hitachi Metals Ltd. (Japon)

- Fujikura Ltd. (Japon)

- Chromis (États-Unis)

- Cosemi Technologies, Inc. (États-Unis)

- Mellanox Technologies (Israël/États-Unis)

- Vishay Intertechnology, Inc. (États-Unis)

- STMicroélectronique (Suisse/France)

- Texas Instruments Incorporated (États-Unis)

- Appareils analogiques, Inc. (États-Unis)

- Industries des composants semi-conducteurs, LLC (États-Unis)

- (Autriche)

- Hamamatsu Photonics K.K. (Japon)

- ABB (Suisse)

- ROHM CO., LTD. (Japon)

- Infineon Technologies AG (Allemagne)

- Société Sony (Japon)

- Fairchild Semiconductor International, Inc. (États-Unis)

Les derniers développements du marché des câbles optiques actifs de consommation

- En janvier 2025, Coherent Corp. a élargi sa gamme d'interconnexions optiques haute vitesse pour renforcer les solutions de câbles optiques actifs 400G et 800G pour les applications de datacenter. Ce développement renforce de manière significative la position de Coherent dans le marché en expansion rapide des centres de données hyperéchelle et AI. L'expansion renforce la capacité d'approvisionnement pour la connectivité à bande passante ultra-haute, soutenant directement la demande croissante des grappes de formation à l'IA et des opérateurs d'infrastructures en nuage. Il améliore également la disponibilité de solutions AOC avancées qui réduisent la latence et la consommation d'énergie dans les environnements de serveurs denses. En conséquence, il renforce l'intensité concurrentielle de l'écosystème mondial d'interconnexion optique

- En septembre 2024, NVIDIA a fait progresser son écosystème de réseautage intégré grâce à l'amélioration continue de ses plates-formes InfiniBand et Ethernet basées sur Mellanox qui soutiennent les technologies d'interconnexion optique. Ce développement renforce la domination de NVIDIA dans l'infrastructure de l'IA en permettant une intégration plus étroite entre les GPU et les systèmes de réseau optique à grande vitesse. Il accélère l'adoption d'architectures actives basées sur les câbles optiques dans les environnements supercomputants d'IA où une latence ultra-faible est critique. Le mouvement améliore l'efficacité au niveau du système dans les centres de données hyperéchelle. Elle renforce également la demande de connectivité optique à haut débit dans le monde entier

- En juin 2024, Cisco Systems a élargi son portefeuille de réseaux optiques 400G et 800G pour soutenir l'évolutivité des centres de données de la prochaine génération. Cette extension améliore la capacité de Cisco à servir les fournisseurs de services en nuage et les centres de données d'entreprise nécessitant des solutions d'interconnexion ultra-haute vitesse. Il favorise l'adoption de technologies actives de câbles optiques en permettant une intégration transparente avec une infrastructure avancée de commutation et de routage. Le développement prend en charge les demandes croissantes de bande passante entraînées par les applications d'IA, la diffusion vidéo et l'informatique de bord. Elle renforce encore la transition vers des architectures de réseaux optiques de grande capacité

- En mars 2024, Amphénol Corporation a renforcé son activité d'interconnexion à grande vitesse en élargissant ses offres d'assemblage de câbles optiques actifs pour les centres de données hypermétriques. Cette expansion renforce la présence sur le marché de l'Amphénol dans les environnements informatiques à haute densité où des interconnexions compactes et de faible puissance sont essentielles. Il améliore la fiabilité du système et l'efficacité thermique dans les déploiements de serveurs à grande échelle. Le développement soutient l'adoption croissante de câbles optiques dans les mises à niveau des infrastructures de cloud et de télécommunications. Il renforce également l'évolutivité de la chaîne d'approvisionnement pour les solutions de connectivité à haut débit sur les marchés mondiaux des centres de données

- En janvier 2024, Molex a élargi son portefeuille de solutions de câbles optiques actifs de nouvelle génération ciblant les applications de réseau cloud et d'entreprise. Ce développement renforce la compétitivité de Molex sur les marchés d'interconnexion à large bande en répondant à la demande croissante de connectivité 100G et 400G. Il permet d'améliorer l'efficacité énergétique et l'intégrité des signaux dans des environnements informatiques denses. L'expansion s'harmonise avec les déploiements croissants de centres de données hyperéchelle et la croissance de l'infrastructure induite par l'IA. Il renforce également la position de l'entreprise dans l'écosystème de connectivité optique haute vitesse en évolution

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.