Global Continuous Bioprocessing Consumables Market

Taille du marché en milliards USD

TCAC :

%

USD

656.88 Million

USD

1,927.06 Million

2025

2033

USD

656.88 Million

USD

1,927.06 Million

2025

2033

| 2026 –2033 | |

| USD 656.88 Million | |

| USD 1,927.06 Million | |

| % | |

|

Segmentation du marché mondial des consommables pour la bioproduction en continu, par produit (ensembles et poches à usage unique, tubes, raccords et connecteurs, consommables de filtration, membranes et cartouches, résines de chromatographie et colonnes à usage unique, capteurs et sondes à usage unique, consommables d'échantillonnage et de transfert aseptique, consommables pour milieux et tampons, et consommables auxiliaires), étape du procédé (amont, aval et procédé continu intégré), application (anticorps monoclonaux, protéines recombinantes, vaccins, thérapie génique et biosimilaires), utilisateur final (entreprises pharmaceutiques et biopharmaceutiques, CMO, établissements universitaires et de recherche, et fabricants d'équipements d'origine) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des consommables pour le bioprocédé continu

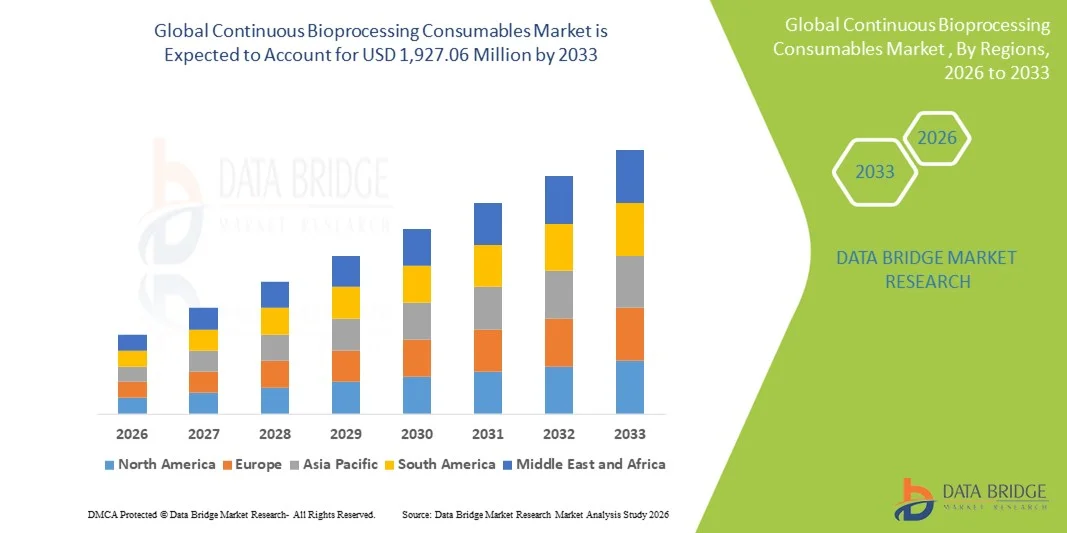

- Le marché mondial des consommables pour la bioproduction en continu était évalué à 656,88 millions de dollars américains en 2025 et devrait atteindre 1 927,06 millions de dollars américains d’ici 2033 , soit un TCAC de 14,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'évolution croissante vers la fabrication en continu, elle-même stimulée par la hausse de la production de produits biologiques, la demande d'une plus grande efficacité des procédés et l'adoption massive de systèmes à usage unique dans les bioprocédés en amont et en aval.

- De plus, la nécessité de disposer de flux de production rentables, évolutifs et exempts de contamination positionne les consommables de bioprocédés continus, tels que les filtres, les tubulures, les poches et les membranes de chromatographie, comme des composants essentiels de la bioproduction moderne. Ces facteurs convergents accélèrent le déploiement des plateformes continues, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des consommables pour le bioprocédé continu

- Les consommables pour bioprocédés en continu, notamment les ensembles et poches à usage unique, les tubulures, les raccords, les consommables de filtration, les membranes, les résines de chromatographie et les capteurs jetables, deviennent des composants de plus en plus essentiels de la fabrication moderne de produits biologiques en raison de leur capacité à soutenir des opérations en amont et en aval continues, stériles, flexibles et entièrement intégrées.

- La demande croissante pour ces consommables est principalement alimentée par le passage rapide à la fabrication en continu dans le secteur biopharmaceutique, l'augmentation des volumes de production de produits biologiques et la préférence grandissante pour les solutions à usage unique qui réduisent les risques de contamination, diminuent les coûts opérationnels et éliminent les exigences de nettoyage et de validation.

- L'Amérique du Nord a dominé le marché des consommables pour la bioproduction en continu en 2025, avec une part de revenus de 40,6 %. Cette domination s'explique par une forte adoption des technologies de bioproduction avancées, des investissements importants de la part des grandes entreprises biopharmaceutiques et un écosystème mature de fournisseurs et de CDMO. Les États-Unis, en tête du nombre d'installations de plateformes de production en continu, bénéficient d'un cadre réglementaire favorable et d'une production élevée de produits biologiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des consommables pour la bioproduction en continu au cours de la période de prévision, en raison de l'expansion des capacités de production biopharmaceutique, de l'augmentation des investissements publics et de l'adoption rapide des systèmes à usage unique dans les pôles émergents de produits biologiques tels que la Chine, l'Inde, la Corée du Sud et Singapour.

- Les ensembles et les poches à usage unique ont dominé le marché des consommables pour la bioproduction continue avec une part de marché de 30,9 % en 2025, grâce à leur rôle essentiel dans la manipulation des fluides stériles, la culture en perfusion, la gestion des tampons et le traitement en aval, ainsi qu'à leur facilité d'intégration dans les systèmes continus et à leur compatibilité avec des configurations de fabrication flexibles et multiproduits.

Portée du rapport et segmentation du marché des consommables pour le bioprocédé continu

|

Attributs |

Consommables pour bioprocédés continus : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Continuous Bioprocessing Consumables Market Trends

Accelerated Shift Toward Integrated Single-Use Continuous Platforms

- A significant and accelerating trend in the global continuous bioprocessing consumables market is the deepening shift toward fully integrated single-use continuous platforms across upstream and downstream operations, as biomanufacturers increasingly prioritize sterility, operational flexibility, and real-time process efficiency

- For instance, Sartorius’ single-use continuous bioreactor and filtration assemblies enable seamless connection of perfusion culture with downstream purification, supporting uninterrupted biologics production with reduced manual intervention

- AI-enabled automation within continuous systems enhances process analytics by learning performance patterns, predicting deviations, and optimizing consumable usage; for instance, advanced single-use sensors from companies such as Fluence Analytics are being adopted for real-time monitoring of critical quality attributes in continuous workflows

- The seamless integration of continuous consumables with process analytical technologies (PAT) and manufacturing control software enables centralized oversight of culture, filtration, and chromatography operations, supporting end-to-end continuous manufacturing environments

- This trend toward more intelligent, interconnected, and efficiency-driven continuous bioprocessing systems is reshaping expectations for scalable biologics manufacturing; consequently, companies such as Repligen are expanding single-use flow path offerings to improve connectivity and automated control across continuous operations

- The demand for consumables that support automated, integrated, and contamination-free continuous workflows is rising rapidly across biopharma and CDMO facilities, as manufacturers increasingly prioritize productivity, consistency, and cost-efficient biologics production

Continuous Bioprocessing Consumables Market Dynamics

Driver

Growing Need Due to Rising Biologics Production and Shift Toward Continuous Manufacturing

- The increasing global demand for biologics, coupled with the accelerating industry shift from batch to continuous manufacturing, is a significant driver for the growing requirement for continuous bioprocessing consumables

- For instance, in April 2025, Thermo Fisher Scientific expanded its single-use continuous filtration and chromatography consumables portfolio to support higher-yield biologics manufacturing at commercial scale, reinforcing the industry’s transition toward continuous platforms

- As manufacturers seek greater process efficiency, reduced contamination risk, and faster turnaround times, continuous consumables offer advantages such as closed-loop fluid management, real-time monitoring, and reduced cleaning demands, making them a compelling upgrade over traditional reusable systems

- Furthermore, the rising adoption of single-use assemblies, sensors, and filtration consumables in biopharma facilities is driven by the need for flexible, modular production lines that integrate easily with perfusion, continuous capture, and continuous polishing systems

- The convenience of simplified changeovers, scalability from pilot to commercial operations, and improved sterility control are key factors propelling the adoption of continuous consumables across pharmaceutical companies, CDMOs, and research facilities. The trend toward automation-ready, standardized single-use components further contributes to market growth

Restraint/Challenge

Sterility Assurance Issues and Regulatory Compliance Hurdle

- Concerns surrounding the sterility assurance of single-use consumables and the strict validation requirements associated with continuous bioprocessing pose a significant challenge to broader adoption across global biomanufacturing

- For instance, reports highlighting extractables and leachables concerns or failure of single-use components under continuous high-pressure operations have made some manufacturers cautious about rapid implementation of such systems

- Addressing these sterility and compliance challenges through stronger material characterization, robust quality control, and validated continuous-use testing is crucial for building customer confidence; companies such as Merck emphasize advanced material science and rigorous testing to reassure potential users. In addition, the relatively high cost of specialized continuous consumables compared to conventional batch consumables can be a barrier for smaller manufacturers or cost-sensitive facilities

- While prices are gradually decreasing, the perceived premium for advanced single-use continuous components can still hinder widespread adoption, especially for organizations transitioning from deeply established batch processes

- Overcoming these challenges through improved regulatory guidance, increased transparency around material testing, and development of more cost-efficient continuous consumable alternatives will be vital for sustained market growth

Continuous Bioprocessing Consumables Market Scope

The market is segmented on the basis of product, process stage, application, and end user.

- By Product

Le marché des consommables pour la bioproduction en continu est segmenté, selon le type de produit, en systèmes et poches à usage unique, tubulures, raccords et connecteurs, consommables de filtration, membranes et cartouches, résines de chromatographie et colonnes à usage unique, capteurs et sondes à usage unique, consommables d'échantillonnage et de transfert aseptique, milieux et tampons, et consommables auxiliaires. Le segment des systèmes et poches à usage unique a dominé le marché en 2025, représentant 30,9 % du chiffre d'affaires. Cette domination s'explique par leur rôle essentiel dans la manipulation des fluides au sein des bioréacteurs à perfusion, la préparation des tampons et les opérations en aval en continu. Les fabricants privilégient les systèmes et poches pour leur haute garantie de stérilité, leur adaptabilité et leur compatibilité parfaite avec les plateformes continues intégrées. Leur personnalisation pour diverses opérations unitaires, telles que le stockage des milieux, la récolte et le transfert aseptique, favorise leur adoption généralisée. L'essor de la bioproduction de bout en bout à usage unique renforce encore la demande, car ces consommables offrent une grande flexibilité opérationnelle et réduisent considérablement les efforts de validation du nettoyage. Leur utilisation généralisée par les CDMO et les grands fabricants biopharmaceutiques assure un leadership durable sur le marché.

Le segment des capteurs et sondes à usage unique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de surveillance et d'automatisation des procédés en temps réel dans les environnements de bioproduction continue. Ces capteurs mesurent des paramètres critiques tels que le pH, l'oxygène dissous, la pression et la biomasse, permettant un contrôle de haute précision des flux de production en amont et en aval. Par exemple, l'adoption croissante des technologies d'analyse des procédés (PAT) encourage les fabricants à déployer des capteurs jetables qui renforcent la robustesse des procédés tout en réduisant les risques de contamination. À mesure que la production de produits biologiques s'appuie davantage sur les données, l'analyse en temps réel grâce aux capteurs à usage unique devient indispensable. Leur compatibilité avec les systèmes clos, stériles et à usage unique les rend idéaux pour les installations de production continue intégrées. Les progrès réalisés dans les technologies optiques et de biocapteurs accélèrent encore la croissance de ce segment.

- Par étape du processus

En fonction de l'étape du procédé, le marché est segmenté en amont, en aval et en procédés continus intégrés. Le segment amont a dominé le marché en 2025, représentant 46,7 % des revenus, principalement grâce à l'adoption rapide des bioréacteurs à perfusion et des systèmes de culture cellulaire intensifiés. Dans les procédés amont continus, les consommables tels que les poches de bioréacteur à usage unique, les filtres de perfusion et les tubulures sont essentiels au maintien de cultures denses et de longue durée. La demande croissante d'anticorps monoclonaux et de protéines recombinantes, qui nécessitent des opérations amont soutenues, explique la domination de ce segment. Les technologies de perfusion continue réduisent considérablement l'encombrement tout en améliorant la productivité, ce qui entraîne une consommation accrue de consommables amont. À mesure que les fabricants biopharmaceutiques passent de la culture en fed-batch à la production en continu en amont, le besoin en consommables évolutifs, stériles et durables ne cesse de croître. Les investissements importants dans les bioréacteurs de nouvelle génération renforcent encore cette position de leader.

Le segment des procédés continus intégrés devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion de l'évolution croissante du secteur vers une bioproduction continue et entièrement connectée. Les systèmes intégrés nécessitent une gamme complète de consommables – des assemblages et dispositifs de filtration aux capteurs et colonnes de chromatographie – capables de fonctionner de manière transparente en amont comme en aval. Par exemple, les fabricants biopharmaceutiques qui mettent en œuvre des flux de travail connectés, de la perfusion à la chromatographie continue, génèrent une forte demande en consommables unifiés et compatibles avec l'automatisation. Les procédés intégrés améliorent la productivité, réduisent la variabilité des lots et favorisent une montée en puissance rapide des modèles de production, ce qui les rend particulièrement attractifs pour les produits biologiques et les thérapies innovantes. Face à l'approbation croissante des cadres de production continue par les organismes de réglementation, l'adoption des systèmes intégrés et des consommables associés s'accélère. Cette tendance est encore renforcée par l'augmentation des investissements des CDMO dans les plateformes continues de bout en bout.

- Sur demande

En fonction de l'application, le marché est segmenté en anticorps monoclonaux, protéines recombinantes, vaccins, thérapie génique et biosimilaires. Le segment des anticorps monoclonaux (AcM) a dominé le marché en 2025, représentant 41,2 % des revenus. Cette domination s'explique par une forte demande mondiale d'anticorps thérapeutiques et par l'adéquation des bioprocédés en continu à la production d'AcM. La culture en perfusion continue et la chromatographie permettent d'obtenir un rendement plus élevé, une meilleure constance de la qualité et des coûts opérationnels réduits pour les AcM, ce qui stimule l'utilisation des consommables en amont et en aval. Par exemple, les principaux fabricants biopharmaceutiques produisant des AcM à succès adoptent de plus en plus les procédés en continu pour accroître leur production. Le développement des traitements en oncologie et contre les maladies auto-immunes augmente encore les besoins en AcM. Les AcM dem étant la classe de produits biologiques la plus lucrative, leur dépendance aux consommables de fabrication en continu garantit une position dominante durable. Les CDMO spécialisées dans la production d'AcM contribuent également de manière significative à la part de marché de ce segment.

Le segment de la thérapie génique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor rapide de la production de vecteurs viraux et le développement de thérapies innovantes. La bioproduction en continu offre des avantages considérables pour la production de thérapie génique, notamment une meilleure adaptabilité, une réduction des contraintes de cisaillement et une reproductibilité accrue des procédés pour les vecteurs viraux tels que les AAV et les lentivirus. Par exemple, plusieurs entreprises de biotechnologie adoptent des systèmes de perfusion pour la production de vecteurs, ce qui accroît leur dépendance aux consommables à usage unique haute performance. Les thérapies géniques nécessitent souvent un traitement de haute pureté, ce qui stimule la demande en consommables spécialisés pour la filtration, la chromatographie et le transfert aseptique. Face à la multiplication des autorisations de mise sur le marché et des essais cliniques à l'échelle mondiale, les fabricants se tournent vers les procédés continus pour répondre aux exigences d'efficacité de production. Cette forte dynamique est le moteur d'une expansion rapide du segment.

- Par l'utilisateur final

On the basis of end user, the market is segmented into pharmaceutical & biopharmaceutical companies, CMOs, academic & research institutes, and equipment OEMs. The pharmaceutical & biopharmaceutical companies segment dominated the market with the largest market revenue share of 52.8% in 2025, owing to the widespread adoption of continuous bioprocessing technologies by major biologics producers. Large biopharma companies increasingly rely on continuous production to enhance efficiency, reduce manufacturing costs, and support growing global demand for biologics. For instance, leading manufacturers implementing intensified upstream and continuous downstream workflows are driving demand for high-volume single-use consumables. These companies also operate multiple commercial biologics facilities, resulting in continuous and large-scale consumable consumption. Their strong investment capability and focus on innovation keep this segment at the forefront of market adoption. The expansion of biologics pipelines further reinforces segment dominance.

The CMOs segment is anticipated to witness the fastest growth rate from 2026 to 2033, propelled by the rising trend of outsourcing biologics manufacturing and the need for flexible, multi-product production environments. CMOs adopt continuous bioprocessing consumables to offer cost-efficient, scalable, and rapid manufacturing solutions to multiple clients. For instance, several global CDMOs are expanding their continuous manufacturing suites to attract biopharma partners seeking faster development timelines. Continuous systems also support high-throughput processing, making them ideal for clinical trial material production. As more biotech startups and mid-sized firms choose outsourcing over in-house manufacturing, CMOs’ utilization of continuous consumables increases significantly. Their ability to serve diverse biologics modalities further accelerates segment growth.

Continuous Bioprocessing Consumables Market Regional Analysis

- North America dominated the continuous bioprocessing consumables market with the largest revenue share of 40.6% in 2025, characterized by strong adoption of advanced biomanufacturing technologies, significant investment from major biopharmaceutical companies, and a mature ecosystem of suppliers and CDMOs

- Manufacturers in the region highly value the improved productivity, reduced footprint, and enhanced sterility assurance offered by continuous consumables integrated into upstream and downstream systems

- This adoption is further supported by a well-established regulatory environment that encourages innovation in biologics manufacturing, along with substantial R&D expenditure by major pharma and biotech firms

U.S. Continuous Bioprocessing Consumables Market Insight

The U.S. continuous bioprocessing consumables market captured the largest revenue share of 82% in 2025 within North America, fueled by rapid adoption of single-use technologies and the strong transition toward intensified biologics manufacturing processes. Biopharmaceutical companies are increasingly prioritizing continuous upstream and downstream workflows to enhance throughput, reduce costs, and ensure sterility. The growing preference for fully connected, automated biomanufacturing suites, combined with rising investments in continuous platforms by major biologics producers, further propels market expansion. Moreover, the widespread integration of PAT tools, single-use sensors, and perfusion-enabled consumables is significantly contributing to the market’s growth.

Europe Continuous Bioprocessing Consumables Market Insight

The Europe continuous bioprocessing consumables market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by stringent regulatory encouragement for advanced manufacturing and the growing need for reliable, contamination-free biologics production. The increase in biopharmaceutical R&D activities, coupled with the rising demand for flexible, single-use–enabled facilities, is fostering adoption across the region. European manufacturers are also drawn to the efficiency, sustainability, and reduced footprint associated with continuous bioprocessing. The region is experiencing significant growth across monoclonal antibody, vaccine, and biosimilar manufacturing, with continuous consumables being incorporated into both new biomanufacturing facilities and modernization projects.

U.K. Continuous Bioprocessing Consumables Market Insight

The U.K. continuous bioprocessing consumables market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the escalating emphasis on biopharmaceutical innovation and the rising demand for advanced, flexible production systems. In addition, expanding biologics research and increasing investments in next-generation manufacturing facilities are encouraging both established companies and emerging biotechs to adopt continuous processing. The U.K.’s strong life sciences ecosystem, paired with government support for digital and automated biomanufacturing, is expected to continue stimulating market growth.

Germany Continuous Bioprocessing Consumables Market Insight

The Germany continuous bioprocessing consumables market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of manufacturing efficiency and the demand for technologically advanced, eco-conscious production solutions. Germany’s well-developed biopharmaceutical infrastructure, combined with its emphasis on precision engineering and sustainability, promotes the rapid adoption of continuous consumables in both upstream and downstream systems. The integration of automated, sensor-equipped single-use technologies is becoming increasingly prevalent, with a strong preference for high-quality, compliant solutions aligning with local industry expectations.

Asia-Pacific Continuous Bioprocessing Consumables Market Insight

The Asia-Pacific continuous bioprocessing consumables market is poised to grow at the fastest CAGR of 24% during the forecast period of 2026 to 2033, driven by expanding biologics manufacturing capacity, rising investment in biopharma infrastructure, and accelerated adoption of single-use systems in countries such as China, Japan, South Korea, and India. The region’s growing inclination toward high-efficiency bioprocessing, supported by government initiatives promoting biomanufacturing modernization, is driving demand for continuous consumables. Furthermore, as APAC strengthens its position as a global hub for biologics and biosimilar production, the affordability and accessibility of high-quality consumables are expanding rapidly.

Japan Continuous Bioprocessing Consumables Market Insight

The Japan continuous bioprocessing consumables market is gaining momentum due to the country’s advanced technological environment, aging population demanding biologics, and strong focus on manufacturing precision. The Japanese market places significant emphasis on consistency, sterility, and process control, driving adoption of continuous systems in monoclonal antibody and vaccine production. The integration of continuous consumables with other high-tech automation systems, including real-time monitoring tools and advanced single-use sensors, is fueling market growth. Moreover, Japan’s commitment to pharmaceutical innovation is such asly to spur increasing demand for efficient, high-performance consumable solutions.

India Continuous Bioprocessing Consumables Market Insight

The India continuous bioprocessing consumables market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s expanding biopharmaceutical manufacturing landscape, rapid growth in biosimilar production, and increasing adoption of single-use technologies. India stands as one of the fastest-growing biologics manufacturing hubs, and continuous consumables are becoming increasingly essential in both upstream and downstream systems across research, clinical, and commercial facilities. The push toward biomanufacturing modernization, paired with strong local suppliers and cost-efficient production capabilities, is a key factor propelling market growth in India.

Continuous Bioprocessing Consumables Market Share

The Continuous Bioprocessing Consumables industry is primarily led by well-established companies, including:

- Thermo Fisher Scientific Inc. (U.S.)

- Sartorius AG (Germany)

- Merck KGaA (Germany)

- Danaher (U.S.)

- Pall Corporation (U.S.)

- Repligen Corporation (U.S.)

- Eppendorf AG (Germany)

- Corning Incorporated (U.S.)

- Meissner Filtration Products, Inc (U.S.)

- Avantor, Inc. (U.S.)

- Saint Gobain Life Sciences (France)

- Entegris, Inc. (U.S.)

- PBS Biotech, Inc. (U.S.)

- Lonza Group AG (Switzerland)

- FUJIFILM Diosynth Biotechnologies (Japan)

- Asahi Kasei Corporation (Japan)

- 3M (U.S.)

- Getinge AB (Sweden)

- GE Healthcare (U.S.)

- Samsung Biologics (South Korea)

What are the Recent Developments in Global Continuous Bioprocessing Consumables Market?

- In June 2025, Ecolab Life Sciences introduced a new affinity chromatography resin Purolite AP+50 at the BIO International Convention. The resin uses a 50‑micron bead size to combine high dynamic binding capacity with durability, promising more efficient monoclonal antibody capture and improved process economics

- In September 2023, Getinge launched the AppliFlex ST GMP, a single‑use bioreactor designed for mRNA manufacturing and cell/gene therapies, offering cGMP-compliant, scalable, and disposable upstream processing aligning with continuous bioprocessing and flexible manufacturing trends

- In May 2023, 3M announced a major investment to expand its capabilities to support biotech manufacturing a move aimed at boosting supply of single‑use bioprocessing consumables (bags, assemblies, etc.) across Europe. This expansion is expected to support increasing demand from continuous bioprocessing adoption

- In April 2023, Merck KGaA launched a new single‑use process container film Ultimus single-use process container film designed to deliver enhanced strength and leak resistance for single-use assemblies used in bioprocessing. This improves reliability and integrity of disposable consumables in continuous workflows

- In April 2022, Thermo Fisher Scientific inaugurated a new production facility for single‑use technologies in Ogden, Utah (USA), under its multi-year investment plan. The facility aims to support expanded manufacturing of single-use consumables to meet rising demand for continuous bioprocessing and novel biologics

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.