Global Contract Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

347.38 Million

USD

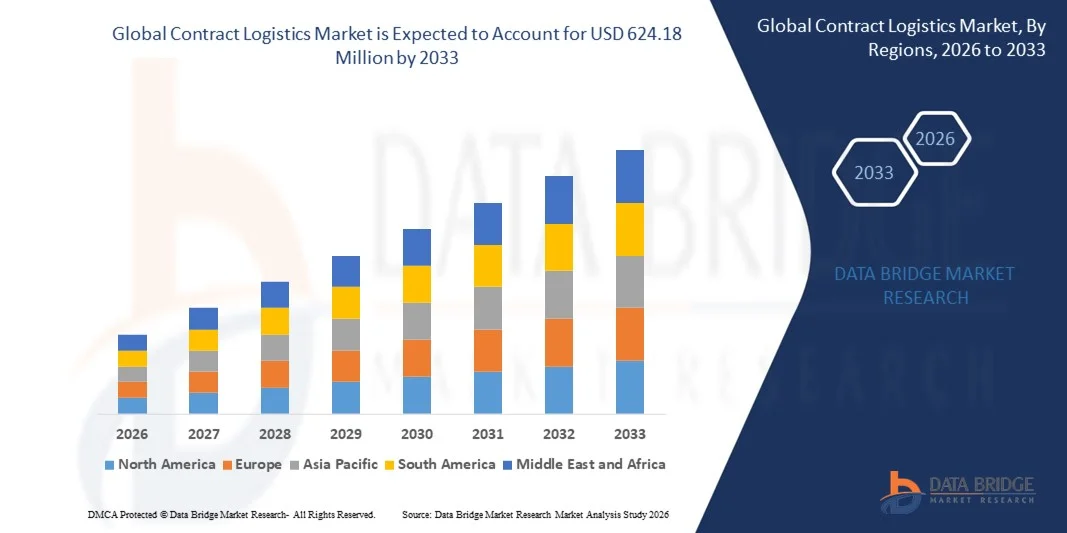

624.18 Million

2025

2033

USD

347.38 Million

USD

624.18 Million

2025

2033

| 2026 –2033 | |

| USD 347.38 Million | |

| USD 624.18 Million | |

| % | |

|

Segmentation du marché mondial de la logistique contractuelle, par service (transport, entreposage, distribution, logistique après-vente et autres services), type (externalisation et externalisation), mode de transport (routes, chemins de fer, voies aériennes et voies navigables), secteur vertical (vente au détail et commerce électronique, automobile, pharmacie et soins de santé, industrie et fabrication, aérospatiale et défense, haute technologie et électronique, et autres secteurs verticaux) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de la logistique contractuelle?

- La taille du marché mondial de la logistique contractuelle a été évaluée à347,38 millions de dollars en 2025et devrait atteindre624,18 millions de dollars en 2033, à unTCAC de 7,60%pendant la période de prévision

- L'augmentation de la demande de services logistiques externalisés, la complexité croissante des chaînes d'approvisionnement, la croissance rapide du commerce électronique et du commerce de détail omnicanal, l'expansion du commerce mondial, l'accent croissant mis sur l'optimisation des coûts et l'adoption croissante de solutions d'entreposage et de transport fondées sur la technologie sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché de la logistique contractuelle

Quelles sont les principales options du marché de la logistique contractuelle?

- La forte croissance des secteurs du commerce électronique, du commerce de détail, de l'automobile, des soins de santé et de l'industrie, ainsi que l'augmentation des investissements dans les entrepôts intelligents, l'automatisation et les solutions de la chaîne d'approvisionnement numérique, créent d'importantes possibilités de croissance pour le marché de la logistique contractuelle

- Les coûts opérationnels élevés, la dépendance à l'égard de la main-d'oeuvre qualifiée, les limites de l'infrastructure dans les économies émergentes et les difficultés liées à l'intégration et à la coordination des systèmes dans les réseaux logistiques multiclients peuvent constituer des obstacles majeurs à la croissance du marché.

- L'Asie-Pacifique a dominé le marché de la logistique contractuelle avec une part des revenus de 42,8% en 2025, grâce à l'expansion rapide du commerce électronique, de la production industrielle et des chaînes d'approvisionnement de détail en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 10,7% entre 2026 et 2033, alimenté par l'augmentation de la pénétration du commerce électronique, l'adoption de technologies de pointe et la demande de solutions intégrées pour la chaîne d'approvisionnement aux États-Unis et au Canada.

- Le segment des transports a dominé le marché avec une part de 41,2 % en 2025, en raison de l'augmentation de la demande de mouvements de marchandises rapides, fiables et rentables entre les chaînes d'approvisionnement nationales et internationales.

Portée du rapport et segmentation du marché de la logistique contractuelle

| Attributs | Logistique contractuelle Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé sur le marché de la logistique contractuelle?

Accroître le changement vers des solutions de logistique sous contrat numériques, intégrées et technologiques

- Le marché de la logistique contractuelle connaît une forte adoption des systèmes numériques de gestion des entrepôts (WMS), des systèmes de gestion des transports (TMS), de l'automatisation et des plateformes logistiques axées sur les données afin d'améliorer l'efficacité opérationnelle et la visibilité

- Les fournisseurs de logistique déploient de plus en plus de solutions basées sur l'IA, l'IoT, la robotique et le cloud pour optimiser la gestion des stocks, l'exécution des commandes et les opérations de livraison du dernier kilomètre

- La demande croissante de services logistiques rentables, évolutifs et flexibles accélère le passage à la logistique contractuelle externalisée dans les secteurs du commerce électronique, de la fabrication et des soins de santé.

- Par exemple, des entreprises comme DHL Supply Chain, GXO Logistics, DB Schenker, CEVA Logistics et Kuehne + Nagel investissent dans des entrepôts automatisés, des centres de distribution intelligents et des plateformes de chaîne d'approvisionnement numérique

- Un besoin croissant de suivi en temps réel, des cycles de livraison plus rapides et des solutions logistiques intégrées de bout en bout conduit à l'adoption de modèles de logistique contractuels axés sur la technologie

- À mesure que les chaînes d'approvisionnement mondiales deviendront plus complexes, les fournisseurs de services logistiques contractuels demeureront essentiels pour améliorer l'efficacité, la résilience et l'évolutivité des industries.

Quels sont les principaux moteurs du marché de la logistique contractuelle?

- Augmentation de la demande de services logistiques externalisés pour réduire les coûts opérationnels, améliorer les niveaux de services et se concentrer sur les activités de base

- Par exemple, en 2024-2025, les principaux acteurs de la logistique ont élargi les capacités d'entreposage automatisé, d'accomplissement omnicanal et de chaîne froide pour répondre à la demande croissante des clients.

- La croissance rapide du commerce électronique, du commerce de détail, des produits pharmaceutiques et des industries manufacturières stimule considérablement la demande de services logistiques contractuels aux États-Unis, en Europe et en Asie-Pacifique

- Les progrès dans l'automatisation des entrepôts, la robotique, la prévision de la demande basée sur l'IA et les plateformes numériques de la chaîne d'approvisionnement améliorent l'efficacité et la précision du service

- L'adoption croissante de modèles d'inventaire juste à temps, d'échanges transfrontaliers et de solutions de livraison du dernier kilomètre stimule la demande de logistique contractuelle intégrée

- Soutenu par des investissements soutenus dans l'infrastructure de la chaîne logistique, la transformation numérique et l'innovation logistique, le marché de la logistique contractuelle devrait connaître une forte croissance à long terme

Quel facteur conteste la croissance du marché de la logistique contractuelle?

- Les coûts d'investissement initiaux élevés associés à l'automatisation des entrepôts, à l'infrastructure numérique et aux technologies logistiques de pointe limitent l'adoption parmi les petits fournisseurs de services.

- Par exemple, en 2024-2025, la hausse des prix du carburant, les pénuries de main-d'oeuvre et les coûts d'infrastructure ont augmenté les dépenses opérationnelles de plusieurs entreprises de logistique mondiale

- La complexité dans la gestion du transport multimodal, la réglementation transfrontalière et les fluctuations de la demande augmentent le risque opérationnel

- Une infrastructure logistique limitée et une faible adoption de technologies sur les marchés émergents peuvent freiner l'expansion du marché

- Une concurrence intense entre les fournisseurs de services logistiques mondiaux et régionaux crée des contraintes en matière de prix et de marge

- Pour relever ces défis, les entreprises se concentrent sur l'automatisation, les partenariats stratégiques, l'optimisation numérique et les solutions logistiques durables pour élargir l'adoption mondiale des services logistiques contractuels.

Comment le marché de la logistique contractuelle est-il segmenté?

Le marché est segmenté sur la base deservice, type, mode de transport et secteur vertical.

- Par service

Sur la base du service, le marché de la logistique contractuelle est segmenté en Transport, entreposage, distribution, logistique après-vente et autres services. Le segment des transports a dominé le marché avec une part de 41,2 % en 2025, en raison de l'augmentation de la demande de mouvements de marchandises rapides, fiables et rentables entre les chaînes d'approvisionnement nationales et internationales. Des services de transport efficaces sont essentiels pour le commerce électronique, le commerce de détail, l'automobile et l'industrie, où la rapidité et la précision sont essentielles.

Le segment de la logistique après-vente devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, alimenté par l'adoption croissante de la logistique inverse, de la distribution de pièces de rechange et des services de gestion de garantie dans les secteurs de l'automobile, de l'électronique et de l'équipement industriel. L'accent accru mis sur la durabilité, la gestion du cycle de vie des produits et la satisfaction des clients accélère la croissance des solutions logistiques après-vente. Les fournisseurs investissent dans des systèmes automatisés de suivi, dans l'optimisation des routes alimentées par l'IA et dans des outils de visibilité des expéditions en temps réel pour améliorer la qualité du service et l'efficacité opérationnelle.

- Par type

Sur la base du type, le marché est segmenté en externalisation et en externalisation. Le segment de l'externalisation a dominé le marché avec une part de 62,5% en 2025, car les entreprises comptent de plus en plus sur des fournisseurs de logistique tiers pour réduire les coûts opérationnels, rationaliser les opérations de la chaîne d'approvisionnement et se concentrer sur les compétences de base. L'externalisation permet d'accéder à une infrastructure de pointe, à des services axés sur la technologie et à une main-d'oeuvre spécialisée, en particulier dans l'entreposage, le transport et la distribution.

Le segment de l'approvisionnement devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, sous l'impulsion d'entreprises cherchant à contrôler davantage les chaînes d'approvisionnement sensibles, les solutions logistiques personnalisées et l'intégration avec les systèmes propriétaires. La hausse de la demande de modèles hybrides combinant les capacités internes et l'expertise externalisée, ainsi que les investissements dans les plateformes de la chaîne d'approvisionnement numérique, alimentent davantage la croissance de la logistique externalisée. L'accent continu sur l'efficacité, la réduction des coûts et l'amélioration de l'expérience client façonne les tendances de l'adoption dans ce segment.

- Par mode de transport

Sur la base du mode de transport, le marché est segmenté en routes, chemins de fer, voies aériennes et voies navigables. Le segment des routes a dominé le marché avec une part de 48,6 % en 2025, en raison de sa flexibilité, de sa portée étendue et de sa capacité à livrer de porte à porte pour des distances courtes et moyennes. Le transport routier est particulièrement important pour les industries du commerce électronique, du commerce de détail et du FMCG, où la livraison rapide et la connectivité au dernier kilomètre sont essentielles.

Le segment des Airways devrait croître au TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante pour les expéditions express, le fret de grande valeur et le commerce international. La croissance du commerce électronique, du transport de marchandises périssables et des livraisons en fonction du temps accélère l'adoption des services de fret aérien. L'intégration des systèmes de suivi, de la surveillance en temps réel et des plates-formes logistiques en nuage améliore encore l'efficacité et la fiabilité de tous les modes de transport.

- Par industrie verticale

Sur la base de l'industrie verticale, le marché est segmenté en détail et commerce électronique, automobile, pharmacie et santé, industrie et fabrication, aérospatiale et défense, haute technologie et électronique, et autres verticales de l'industrie. Le segment du commerce électronique et du commerce de détail a dominé le marché avec une part de 44,3 % en 2025, alimentée par la croissance rapide des achats en ligne, l'accomplissement omnicanal et la demande de services de livraison rapide.

Le segment Pharma & Healthcare devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, soutenu par une demande croissante pour la logistique contrôlée par la température, la distribution des appareils médicaux et les solutions de chaîne froide. L'amélioration de la conformité réglementaire, l'adoption technologique dans les chaînes d'approvisionnement et l'accent mis sur la sécurité des patients stimulent encore la croissance de cette verticale. Les systèmes avancés de gestion des entrepôts, la prévision de la demande grâce à l'IA et le respect automatisé des commandes sont de plus en plus adoptés dans toutes les verticales pour améliorer l'efficacité des services et la résilience de la chaîne d'approvisionnement.

Quelle région détient la plus grande part du marché de la logistique contractuelle?

- L'Asie-Pacifique a dominé le marché de la logistique contractuelle avec une part de 42,8 % des revenus en 2025, grâce à l'expansion rapide du commerce électronique, de la production industrielle et des chaînes d'approvisionnement de détail en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Une forte adoption de solutions de logistique numérique, d'entrepôts automatisés et de gestion avancée de la chaîne d'approvisionnement continue de soutenir la croissance dans la région

- Les principaux fournisseurs investissent dans l'optimisation des routes grâce à l'IA, les systèmes de suivi compatibles avec l'IoT et les plateformes logistiques basées sur le cloud pour améliorer l'efficacité opérationnelle. Un soutien gouvernemental fort, l'expansion des centres de production et l'augmentation des échanges transfrontaliers renforcent encore la domination du marché

- L'augmentation de la demande pour la logistique contrôlée par la température, la livraison express et la distribution de biens de grande valeur dans l'automobile, la pharmacie et l'électronique verticale assure l'adoption durable des services logistiques contractuels

China Contract Logistics Market Insight

La Chine est le plus important contributeur en Asie-Pacifique, avec l'appui des plus grands volumes de commerce électronique, de l'industrie manufacturière et des réseaux de distribution au détail. L'adoption rapide de plateformes logistiques numériques, d'entrepôts automatisés et de solutions de transport intelligentes stimule la croissance du marché. La forte demande de livraison express, la logistique contrôlée par la température et la distribution de biens de grande valeur dans les secteurs de l'automobile, des produits pharmaceutiques et de l'électronique renforcent encore l'adoption du marché. Les initiatives gouvernementales visant à moderniser les chaînes d'approvisionnement et à améliorer l'infrastructure continuent de renforcer la domination régionale.

Aperçu du marché japonais de la logistique contractuelle

Le Japon affiche une croissance soutenue, soutenue par des chaînes d'approvisionnement industrielles avancées, une logistique de fabrication de précision et une forte concentration sur la qualité et la fiabilité. Les investissements dans la robotique, les entrepôts automatisés et les solutions de suivi en temps réel conduisent à l'adoption de services logistiques contractuels. La hausse de la demande de commerce électronique et la modernisation des secteurs de l'automobile, de l'industrie et de l'électronique renforcent l'expansion du marché.

Inde Contract Logistics Market Insight

L'Inde est en train de devenir une plaque tournante à forte croissance, mue par la pénétration rapide du commerce électronique, l'augmentation de la production industrielle et les initiatives gouvernementales soutenant Make in India et l'infrastructure logistique numérique. La hausse de la demande pour l'automobile, l'électronique et la logistique pharmaceutique, combinée à l'adoption de solutions de gestion de l'entrepôt et de la livraison compatibles avec l'IA, alimente la croissance du marché.

Corée du Sud Contract Logistics Market Insight

La Corée du Sud apporte une contribution importante en raison de la fabrication avancée, de la production électronique de grande valeur et de la robuste logistique du commerce électronique. L'adoption d'entrepôts automatisés, d'analyses prédictives et de services de transport à grande vitesse stimule la croissance du marché. L'augmentation des investissements dans l'optimisation de la chaîne d'approvisionnement basée sur l'IA, l'automatisation industrielle et l'infrastructure logistique transfrontalière soutiennent une expansion soutenue dans le pays.

Marché de la logistique contractuelle en Amérique du Nord

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 10,7% entre 2026 et 2033, alimenté par l'augmentation de la pénétration du commerce électronique, l'adoption de technologies de pointe et la demande de solutions intégrées de la chaîne d'approvisionnement aux États-Unis et au Canada. Les États-Unis sont à la pointe de la croissance régionale, grâce à une logistique industrielle et de détail robuste, à une infrastructure de transport sophistiquée et à l'adoption de systèmes de gestion automatisés et axés sur les données. Le Canada contribue à l'expansion des capacités d'entreposage, aux initiatives de logistique numérique appuyées par le gouvernement et à la demande croissante de manutention de produits sensibles à la température et de grande valeur. Les entreprises nord-américaines tirent parti des plates-formes infonuagiques, des analyses basées sur l'IA et des prévisions de la demande pour optimiser les performances de livraison, réduire les coûts opérationnels et améliorer la résilience de la chaîne d'approvisionnement. L'augmentation de la demande de solutions logistiques durables et l'accomplissement omnicanal accélèrent encore l'expansion du marché.

Quelles sont les meilleures entreprises du marché de la logistique contractuelle?

L'industrie de la logistique contractuelle est principalement dirigée par des entreprises bien établies, notamment :

- DHL Supply Chain (Allemagne)

- GXO Logistics, Inc. (États-Unis)

- United Parcel Service, Inc. (UPS) (États-Unis)

- DB Schenker (Allemagne)

- Kuehne + Nagel International AG (Suisse)

- DSV A/S (Danemark)

- Nippon Express Co., Ltd. (Japon)

- CEVA Logistique (France)

- GEODIS SA (France)

- Ryder System, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial de la logistique contractuelle?

- En octobre 2024, DB Schenker a lancé un entrepôt logistique de 18 000 mètres carrés près d'Amsterdam pour répondre aux besoins de l'industrie des semi-conducteurs, améliorer les capacités de la chaîne d'approvisionnement régionale et soutenir la croissance de la production de haute technologie.

- En mai 2024, C.H. Robinson a étendu ses services de logistique contractuelle à l'Australie et à la Nouvelle-Zélande, mettant l'accent sur l'entreposage personnalisé, la gestion des stocks et les solutions de distribution pour répondre à la demande régionale croissante, renforçant son empreinte en Océanie

- En octobre 2023, Ryder System a acquis Impact Filling Services (IFS), ajoutant 15 emplacements américains et renforçant ses capacités contractuelles d'emballage, de fabrication et d'entreposage, améliorant ainsi la couverture des services pour les principaux secteurs de consommation

- En mars 2023, Kuehne+Nagel a inauguré son troisième centre d'opérations de transport à Gurugram (Inde) pour centraliser la gestion de la distribution pan-Inde, optimiser les itinéraires, assurer le suivi en temps réel et améliorer l'efficacité logistique tout en soutenant les objectifs de durabilité

- En septembre 2022, Rhenus Logistics a lancé une nouvelle unité commerciale, Supply Chain Solutions, en Inde, pour offrir des services intégrés de logistique contractuelle, d'entreposage et de visibilité de la chaîne d'approvisionnement grâce à la technologie, en mettant l'accent sur des solutions durables telles que les véhicules électriques et les opérations sans carbone

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.