Global Control Unit In Vehicle Infotainment Market

Taille du marché en milliards USD

TCAC :

%

USD

24.25 Billion

USD

50.48 Billion

2025

2033

USD

24.25 Billion

USD

50.48 Billion

2025

2033

| 2026 –2033 | |

| USD 24.25 Billion | |

| USD 50.48 Billion | |

| % | |

|

Unité de commande mondiale sur le marché de l'infodivertissement des véhicules, par formulaire (Embed, Tethered et Integrated), type d'ajustement (OE équipé et après-vente), emplacement (Front Row et arrière Row), connectivité (3G, 4G, 5G, Bluetooth et Wi-Fi), système d'exploitation (Linux, Qnx, Microsoft et Os-Others), service (services de divertissement, services de navigation, appels électroniques, diagnostics de véhicules, etc.), véhicule à carburant de remplacement (véhicule électrique batterie, véhicule électrique hybride et véhicule électrique hybride rechargeable), type de véhicule (voiture de passager, véhicule commercial léger et véhicule commercial lourd), installation (OEM et après-vente) Tendances et prévisions de l'industrie à 2033

Unité de contrôle dans l'infodivertissement du véhiculeAperçu du marché

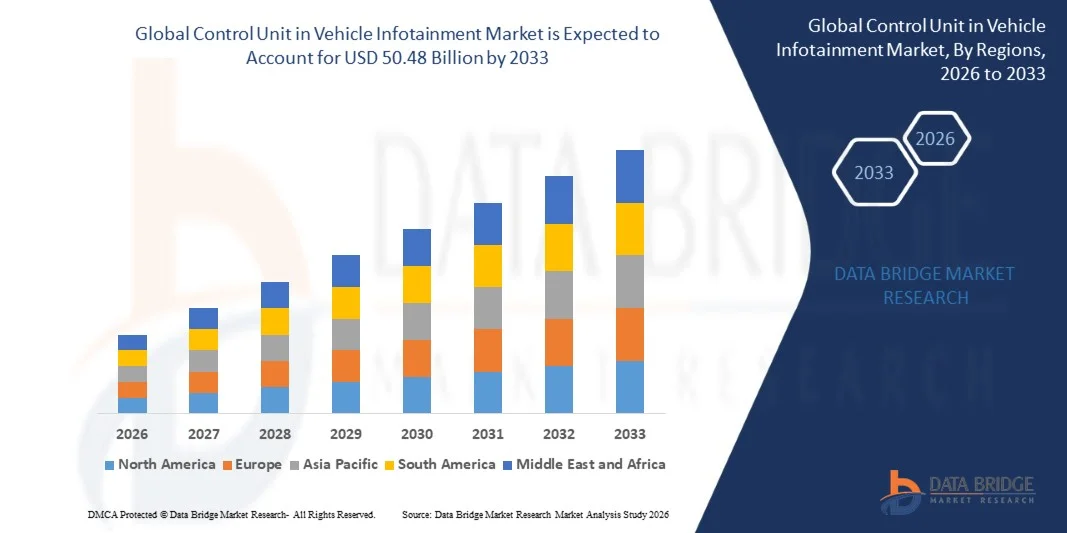

Selon l'analyse de marché de Data Bridge L'unité de contrôle du marché de l'infodivertissement des véhicules était évaluée à24,25 milliards de dollars en 2025et devrait atteindre50,48 milliards de dollars en 2033, croissance à unTCAC de 9,60 % entre 2026 et 2033. Le marché connaît une expansion constante grâce à l'intégration rapide de systèmes d'infodivertissement avancés, à l'augmentation de la demande des consommateurs pour des expériences connectées dans les véhicules et à l'adoption croissante d'architectures de cockpit intelligentes dans les véhicules de transport de passagers et commerciaux.

La pénétration croissante des véhicules électriques et autonomes, ainsi que la demande croissante de connectivité sans faille, de commandes vocales et de systèmes de navigation en temps réel accélèrent considérablement l'adoption d'unités de contrôle d'infodivertissement avancées. Les constructeurs automobiles intègrent de plus en plus des contrôleurs de domaines de haute performance pour unifier les fonctions audio, vidéo, navigation et connectivité, remplaçant les systèmes de contrôle électronique distribués traditionnels par des plateformes informatiques centralisées qui améliorent l'expérience utilisateur, l'efficacité du système et la mise à niveau des logiciels.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé l'unité de contrôle du marché de l'infodivertissement des véhicules avec la plus grande part de revenus de 32,35 % en 2025, soutenue par la forte pénétration des véhicules connectés, la forte présence des principaux constructeurs automobiles et l'adoption rapide de systèmes numériques de pilotage et d'infodivertissement.

- Le segment Embedded a mené le marché avec une part de 46% en 2025, sous l'impulsion de la forte intégration OEM, une grande fiabilité du système, et sa capacité à gérer plusieurs fonctions de divertissement et de connectivité au sein d'une architecture matérielle et logicielle unifiée

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 10,1 % entre 2026 et 2033, alimenté par l'augmentation de la production de véhicules, l'accélération de l'adoption des véhicules électriques et l'augmentation de la demande de systèmes d'infodivertissement intelligents et connectés en Chine, en Inde, au Japon et en Corée du Sud.

- L'intégration est le type de formulaire qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 10,1 %, ce qui reflète l'augmentation de la tendance vers des contrôleurs de domaine centralisés dans des véhicules définis par logiciel.

- Le segment OE Fitted a dominé la catégorie de type d'ajustement avec une part de revenus de 72% en 2025, sous l'impulsion d'une forte préférence d'OEM pour les unités de contrôle d'infodivertissement installées en usine qui assurent une intégration transparente et la conformité aux normes de sécurité automobile.

- Front Row représentait 78 % du marché, préféré par les conducteurs et les OEM comme principale interface homme-machine pour les fonctions de divertissement, de navigation et de contrôle des véhicules.

- Le segment 5G est la catégorie de connectivité qui connaît la croissance la plus rapide, avec un TCAC de 12,4%, entraîné par une latence ultra-faible, une bande passante élevée et des capacités de communication V2X améliorées.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 24,25 milliards

- Valeur marchande prévue (2033) : 50,48 milliards de dollars

- Prévisions CAGR (2026-2033): 9,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée etUnité de contrôle de la segmentation du marché de l'infodivertissement des véhicules

|

Attributs |

Unité de contrôle dans la clé d'infodivertissement du véhiculePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Robert Bosch GmbH(Allemagne) ·Continental AG(Allemagne) ·DENSO CORPORATION(Japon) ·Société Visteon(États-Unis) ·HARMAN International(États-Unis) · Panasonic Automotive Systems Co., Ltd. (Japon) · Aptiv PLC (Irlande) · Marelli Holdings Co., Ltd. (Japon) · Hyundai Mobis Co., Ltd. (Corée du Sud) · Alpine Electronics, Inc. (Japon) · Pioneer Corporation (Japon) · JVCKENWOOD Corporation (Japon) · Mitsubishi Electric Corporation (Japon) · Garmin Ltd. (Suisse) · Qualcomm Technologies, Inc. (États-Unis) · NVIDIA Corporation (États-Unis) · LG Electronics Inc. (Corée du Sud) · Sony Group Corporation (Japon) · FORVIA (France) · TomTom International BV (Pays-Bas) |

|

Possibilités de marché |

· Changement rapide vers l'architecture centralisée du véhicule E/E · Adoption croissante de véhicules définis par le logiciel · Augmentation de la pénétration des véhicules électriques et des voitures connectées |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Unité de contrôle des tendances du marché de l'infodivertissement des véhicules

Tendance : Expansion des plateformes de cockpit numériques définies par le logiciel

Les constructeurs automobiles passent rapidement des systèmes d'infodivertissement centrés sur le matériel à des cockpits numériques définis par logiciel, où plusieurs fonctions embarquées sont gérées par des unités de contrôle centralisées. Ce décalage permet une intégration transparente de l'infodivertissement, de la navigation, des alertes ADAS, des assistants vocaux et des réglages du véhicule dans une interface unifiée contrôlée par les contrôleurs de domaine. L'utilisation de SoCs haute performance (System-on-Chip), l'accélération du GPU et la connectivité cloud permettent le traitement en temps réel des données à partir de plusieurs capteurs et écrans de véhicules. Il prend également en charge les mises à jour en direct (OTA), permettant des mises à niveau continues sans remplacement de matériel, améliorant considérablement la valeur du cycle de vie et la personnalisation des utilisateurs.

Par exemple, des systèmes tels que BMW iDrive 8/9 et Mercedes-Benz MBUX Hyperscreen démontrent comment les unités de contrôle d'infodivertissement modernes unifient plusieurs affichages, l'interaction vocale basée sur l'IA et les services cloud dans un seul écosystème de cockpit intelligent, établissant de nouvelles normes pour les véhicules haut de gamme et de moyenne portée.

Unité de contrôle de la dynamique du marché de l'infodivertissement des véhicules

Pilote clé du marché : une demande croissante de véhicules connectés et intelligents

La demande accélérée de voitures connectées et de solutions de mobilité intelligentes est l'un des principaux moteurs de l'unité de contrôle du marché de l'infodivertissement des véhicules. Les consommateurs s'attendent de plus en plus à ce que la navigation en temps réel, les services de streaming, le miroir du smartphone, les alertes de maintenance prédictive et les systèmes à commande vocale soient des fonctions standard. Cela pousse les OEM à déployer des unités de contrôle d'infodivertissement avancées capables de gérer une bande passante de données élevée, une connectivité multi-appareils et des services cloud dans les véhicules. En outre, la montée en puissance des véhicules électriques et des technologies de conduite autonome renforce la nécessité d'architectures de contrôle centralisées. Ces systèmes permettent l'intégration de l'infodivertissement avec l'ADAS, les interfaces de gestion des batteries et la télématique, améliorant ainsi l'efficacité et l'expérience de conduite.

Par exemple, l'écosystème d'infodivertissement et de contrôle des véhicules de Tesla® intègre les contrôles de navigation, de divertissement, de diagnostic et de performance des véhicules dans une plate-forme unique continuellement mise à jour, ce qui démontre comment la demande de véhicules connectés façonne le développement d'unités de contrôle de nouvelle génération.

Principales contraintes/problèmes : complexité élevée du système et coûts de développement

L'un des principaux défis de ce marché est la complexité croissante de la conception et de l'intégration d'unités centralisées de contrôle d'infodivertissement qui doivent gérer simultanément plusieurs fonctions de haute performance. Ces systèmes nécessitent des puces semi-conducteurs de pointe, des processeurs puissants et des architectures logicielles sophistiquées capables d'assurer la réactivité, la sécurité et la fiabilité en temps réel dans divers environnements de véhicules. Les coûts de développement sont en outre augmentés par les exigences de cybersécurité, la conformité fonctionnelle à la sécurité (ISO 26262) et les longs cycles de validation, en particulier pour les plates-formes de véhicules mondiales qui doivent fonctionner dans différents environnements réglementaires. En outre, assurer la compatibilité entre les systèmes d'infodivertissement, les modules ADAS et les systèmes d'exploitation des véhicules ajoute une charge d'ingénierie supplémentaire pour les fabricants et les fournisseurs de niveau 1.

Par exemple, les plateformes EV de qualité supérieure, telles que l'architecture numérique évoluée du poste de pilotage de Lucid Air, mettent en lumière l'investissement important nécessaire pour construire des systèmes multi-écrans à haute résolution intégrés avec des contrôleurs de domaine centralisés, reflétant à la fois la sophistication technologique et des obstacles élevés aux coûts de développement.

Principales possibilités de marché : croissance des véhicules définis par le logiciel et des écosystèmes d'infodivertissement pilotés par l'IA

La transition vers des véhicules définis par logiciel (SDVs) représente une opportunité de croissance majeure pour l'unité de contrôle sur le marché de l'infodivertissement des véhicules, car les constructeurs automobiles découplent de plus en plus le matériel des logiciels pour permettre une innovation continue. Ce changement permet aux unités de contrôle d'infodivertissement d'évoluer en centres de calcul centralisés capables de gérer les fonctions de divertissement, de navigation, de diagnostic des véhicules, de connectivité et d'assistance au conducteur grâce à des plates-formes logicielles graduables. Il permet également de nouveaux modèles de revenus tels que les caractéristiques basées sur l'abonnement, les écosystèmes d'applications en voiture et les services payants à l'usage, augmentant considérablement le potentiel de monétisation à long terme pour les OEM et les fournisseurs. Dans le même temps, l'intégration de l'intelligence artificielle (IA) et de l'informatique de bord améliore les systèmes d'infodivertissement avec la personnalisation prédictive, l'interaction vocale naturelle et les services contextuels qui s'adaptent au comportement du conducteur et aux conditions routières.

Par exemple, des plates-formes comme Android Automotive OS-based infotainment systems in Volvo and Polestar vehicles illustrent comment les écosystèmes grâce à l'IA peuvent transformer les unités de contrôle traditionnelles en plates-formes numériques en constante évolution, ouvrant des opportunités évolutives sur les segments de véhicules premium et de masse.

Unité de contrôle du marché de l'infodivertissement des véhicules Portée

L'unité de commande du marché de l'infodivertissement du véhicule est segmentée en fonction de la forme, du type d'ajustement, de l'emplacement, de la connectivité, du système d'exploitation, du service, du véhicule à carburant de remplacement, du type de véhicule et de l'installation.

- Par formulaire

Sur la base de la forme, le marché est segmenté en systèmes intégrés, intégrés et intégrés. Le segment Embedded a dominé le marché avec une part de 46% en 2025, en raison d'une forte intégration OEM, d'une grande fiabilité du système, et de sa capacité à gérer plusieurs fonctions de divertissement et de connectivité au sein d'une architecture matérielle et logicielle unifiée. Les unités de commande embarquées sont largement déployées dans les cockpits numériques modernes en raison de leur performance stable et de leur faible réponse latence. Ils prennent en charge des fonctionnalités avancées telles que la navigation en temps réel, l'assistance vocale et le traitement multimédia. Leur compatibilité avec les ECU du véhicule les rend très évolutives sur les segments du véhicule. L'adoption croissante des mises à jour de l'OTA accroît encore leur valeur du cycle de vie. Cependant, leur architecture évolue progressivement vers des plateformes informatiques plus centralisées.

Le segment intégré devrait connaître la croissance la plus rapide, soit 10,1 % du TCAC de 2026 à 2033, en raison du passage à des contrôleurs de domaine centralisés dans les véhicules définis par les logiciels. Les systèmes intégrés combinent l'infodivertissement, la connectivité, l'ADAS et les fonctions de contrôle du véhicule en une seule unité de calcul haute performance. Cela réduit la complexité du câblage, améliore l'efficacité et réduit le coût global du système. La pénétration croissante des véhicules électriques et des véhicules autonomes accélère l'adoption. Ces systèmes permettent également une synchronisation multi-affichage transparente et des services basés sur le cloud. Les progrès continus des transformateurs et des chipsets automobiles renforcent leur trajectoire de croissance. Les progrès dans les processeurs automobiles de haute performance accélèrent l'adoption dans les OEM.

- Par type d'ajustement

Sur la base du type d'ajustement, le marché est segmenté en systèmes OT et après-vente. Le segment OE Fitted a dominé le marché avec 72 % de parts en 2025, sous l'impulsion d'une forte préférence d'OEM pour les unités de contrôle d'infodivertissement installées en usine qui assurent une intégration transparente et la conformité aux normes de sécurité automobile. Les systèmes équipés d'OE offrent une meilleure cybersécurité, fiabilité et optimisation des performances par rapport aux solutions de post-marché. Ils sont de plus en plus intégrés dans les VE et les véhicules haut de gamme avec des fonctionnalités de cockpit numérique avancées. La demande croissante d'écosystèmes de véhicules connectés soutient encore davantage la domination. L'intégration OEM permet également des mises à jour OTA et des mises à jour logicielles à long terme. La normalisation entre les plateformes mondiales renforce le leadership de ce segment.

Le segment Aftermarket devrait connaître la croissance la plus rapide, passant de 9 % du TCAC de 2026 à 2033, en raison de l'augmentation de la demande des consommateurs en matière de modernisation des systèmes d'information dans les parcs de véhicules existants. Les utilisateurs adoptent de plus en plus des solutions de modernisation offrant des fonctions de navigation, multimédia et connectivité smartphone. La diminution des coûts matériels et des systèmes d'installation plug-and-play supporte l'expansion. La croissance des marchés des véhicules d'occasion, en particulier dans les économies émergentes, stimule considérablement la demande. Les consommateurs privilégient la mobilité connectée même dans les véhicules plus anciens. La miniaturisation technologique et l'intégration sans fil accélèrent encore l'adoption. La hausse de la demande des consommateurs pour les caractéristiques numériques des véhicules anciens stimule la croissance.

- Par emplacement

Sur la base de l'emplacement, le marché est segmenté en systèmes de rangées avant et arrière. Le segment Front Row a dominé le marché avec 78% de parts en 2025, car il sert d'interface principale pour les fonctions d'infodivertissement et de contrôle du véhicule. Les systèmes de rangées avant sont profondément intégrés aux tableaux de bord numériques, aux écrans centraux et aux amas d'instruments. Ils prennent en charge la navigation, le divertissement et les réglages du véhicule en temps réel. L'adoption croissante de grands cockpits à écran tactile renforce la domination. Les OEM priorisent les systèmes de première rangée pour améliorer l'expérience utilisateur et l'intégration de la sécurité. L'évolution continue des technologies d'interface homme-machine renforce encore ce segment.

Le segment de la ligne arrière devrait connaître la croissance la plus rapide, passant de 8,9 % du TCAC de 2026 à 2033, en raison de l'augmentation de la demande de divertissement en cabine dans les véhicules haut de gamme, autonomes et de covoiturage. Les systèmes d'infodivertissement arrière offrent des services multimédias personnalisés, de streaming et de connectivité pour les passagers. La croissance des ventes de véhicules de luxe et des plateformes de mobilité partagée stimule l'adoption. Les OEM offrent de plus en plus d'unités de commande arrière indépendantes pour améliorer l'expérience des passagers. L'accent mis sur le confort et les expériences numériques dans les véhicules accélère la demande. L'expansion de la mobilité autonome soutiendra davantage la croissance à long terme. L'accent mis sur le confort en cabine et l'expérience numérique renforce la croissance.

- Par connectivité

Sur la base de la connectivité, le marché est segmenté en 3G, 4G, 5G, Bluetooth et Wi-Fi. Le segment 4G a dominé le marché avec une part de 52 % en 2025, en raison de sa vaste infrastructure mondiale, de sa rentabilité et de sa performance de connectivité stable. Il prend en charge les fonctions d'infodivertissement essentielles telles que les services de navigation, de streaming et de télématique. Les OEM continuent de déployer 4G dans les véhicules de moyenne gamme et de masse. Sa fiabilité et son accessibilité en font la norme actuelle pour les systèmes d'infodivertissement connectés. Il prend également en charge les mises à jour OTA et la connectivité cloud. Cependant, sa domination évolue progressivement vers les réseaux de la prochaine génération.

Le segment 5G devrait connaître la croissance la plus rapide à 12,4% CAGR de 2026 à 2033, grâce à une latence ultra-faible, une bande passante élevée et des capacités de communication V2X améliorées. 5G permet des applications d'infodivertissement avancées telles que le jeu en nuage, le streaming HD en temps réel et la navigation assistée par l'IA. Il est également essentiel pour la conduite autonome et les écosystèmes de véhicules connectés. Les OEM intègrent de plus en plus les unités de contrôle prêtes à la 5G dans les véhicules de nouvelle génération. Les investissements publics dans les infrastructures de mobilité intelligente accélèrent encore l'adoption. Il devient une technologie fondamentale pour les véhicules définis par les logiciels. Le développement d'infrastructures de mobilité intelligente accélère l'adoption au niveau mondial.

- Par système d'exploitation

Sur la base du système d'exploitation, le marché est segmenté en Linux, QNX, Microsoft et OS-autres. Le segment Linux a dominé le marché avec 48% de parts en 2025, sous l'impulsion de sa flexibilité open-source, de son évolutivité et de son solide écosystème de développeurs. Linux prend en charge une personnalisation élevée sur les plateformes de divertissement et s'intègre parfaitement avec Android Automotive OS. Les OEM le préfèrent pour les véhicules premium et de masse. Sa rentabilité et sa capacité d'adaptation le rendent très attrayant. L'innovation continue de la communauté open-source renforce sa domination. Il reste l'épine dorsale des architectures modernes de divertissement.

Le segment QNX devrait connaître la croissance la plus rapide à 11,2 % du TCAC de 2026 à 2033, en raison de ses capacités de traitement en temps réel et de sa forte conformité fonctionnelle à la sécurité. QNX est largement utilisé dans les systèmes d'infodivertissement haut de gamme et critiques pour la sécurité. Il assure une haute fiabilité dans des environnements automobiles complexes. La demande croissante de cockpits numériques multi-affichage conduit à l'adoption. Les OEM le préfèrent pour les VE et les plates-formes de véhicules de luxe. Sa robustesse et ses normes de certification favorisent une forte croissance à long terme. Sa fiabilité le rend adapté pour les systèmes avancés de calcul du véhicule.

- Par service

Sur la base du service, le marché est segmenté en services de divertissement, services de navigation, appels électroniques, diagnostics de véhicules, etc. Le segment des Services de divertissement a dominé le marché avec 38% de parts en 2025, sous l'impulsion de la forte demande des consommateurs pour la diffusion en voiture, le jeu et des expériences de contenu personnalisées. L'intégration avec les smartphones et les plateformes cloud améliore la convivialité. Les OEM intègrent de riches écosystèmes d'infodivertissement dans les véhicules. Les tendances croissantes de la mobilité connectée renforcent l'adoption. Il demeure le principal secteur de services générateurs de recettes. L'innovation continue dans le contenu numérique renforce la croissance.

Le segment des diagnostics de véhicules devrait connaître la croissance la plus rapide, soit 10,1 % du TCAC de 2026 à 2033, grâce à l'entretien prédictif et à la surveillance en temps réel de la santé des véhicules. L'intégration avec les systèmes télématiques permet une détection précoce des défauts. Les exploitants de flottes comptent de plus en plus sur des diagnostics pour leur efficacité opérationnelle. L'analyse basée sur l'IA améliore la précision prédictive et l'intelligence du système. La croissance des véhicules connectés accélère l'adoption. Elle devient un moteur clé des services de mobilité intelligente. Elle demeure la catégorie de services la plus génératrice de revenus.

- par véhicule à carburant de remplacement

Sur la base d'un véhicule à carburant de remplacement, le marché est segmenté en BEV, HEV et PHEV. Le segment BEV a dominé le marché avec une part de 44% en 2025, entraînée par l'adoption rapide d'EV et une forte intégration des systèmes d'infodivertissement avancés dans les plateformes de véhicules électriques. Les VEM dépendent fortement d'unités de contrôle centralisées pour la gestion de l'énergie et la fonctionnalité numérique du poste de pilotage. Les OEM positionnent l'infodivertissement comme un séparateur clé dans les EV. Les mesures d ' incitation et la réglementation en matière d ' émissions sont de plus en plus favorables à la domination. Augmenter la production mondiale d'EV renforce ce segment. Elle est étroitement alignée sur l'architecture du véhicule de nouvelle génération.

Le segment des VÉHI devrait connaître la croissance la plus rapide à 10,2 % du TCAC de 2026 à 2033, en raison de l'adoption transitoire entre les véhicules ICE et les véhicules entièrement électriques. Les VÉHI nécessitent des systèmes d'infodivertissement avancés pour gérer les opérations du groupe motopropulseur. Les consommateurs préfèrent la flexibilité et une autonomie étendue. L'élargissement de l'infrastructure de tarification favorise l'adoption. Les OEM améliorent les interfaces du système hybride pour une meilleure expérience utilisateur. La pression réglementaire sur l'électrification stimule encore la croissance.

- Par type de véhicule

Sur la base du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds. Le segment des voitures particulières a dominé le marché avec 67% de parts en 2025, sous l'impulsion d'une forte demande de consommateurs pour des fonctions d'infodivertissement connectées telles que la navigation, le contrôle vocal et les systèmes multimédias. Les OEM investissent massivement dans les innovations numériques du poste de pilotage pour les véhicules de passagers. La pénétration croissante des véhicules électriques renforce encore la domination. La personnalisation induite par l'IA améliore l'engagement des utilisateurs. Des volumes de production mondiaux élevés soutiennent également le leadership. L'innovation continue dans l'électronique automobile renforce ce segment.

Le segment des véhicules utilitaires légers (VBL) devrait connaître la croissance la plus rapide à 9,0 % CAGR de 2026 à 2033, grâce à la numérisation de la flotte et à l'optimisation de la logistique. Les VUL comptent de plus en plus sur la télématique intégrée à l'infodivertissement pour la planification et le suivi des routes. La croissance du commerce électronique et des services de prestation stimule l'adoption. Les opérateurs de flotte investissent dans des solutions de mobilité connectées. L'électrification des CCV soutient davantage la demande. Elle apparaît comme un segment clé de la croissance. La pression réglementaire sur l'électrification stimule la demande. Les solutions de mobilité connectée se développent rapidement dans ce segment.

- Par installation

Sur la base de l'installation, le marché est segmenté en systèmes OEM et après-vente. Le segment OEM a dominé le marché avec 74% de parts en 2025, entraîné par des unités de contrôle d'infodivertissement installées en usine assurant une intégration transparente, une fiabilité élevée et le respect des normes automobiles. Les systèmes OEM prennent en charge les mises à jour OTA et les services connectés avancés. Les constructeurs automobiles préfèrent les architectures normalisées pour la rentabilité et l'évolutivité. La production croissante d'EV renforce la domination des OEM. L'amélioration de la cybersécurité et de la performance du système favorise l'adoption. Il reste le principal canal de déploiement mondial.

Le segment Aftermarket devrait connaître la croissance la plus rapide de 9,0 % du TCAC de 2026 à 2033, en raison de l'augmentation de la demande d'améliorations de l'infodivertissement dans les véhicules existants. Les consommateurs adoptent de plus en plus de solutions de modernisation avec connectivité et capacités multimédias. La diminution des coûts matériels et des systèmes plug-and-play accélère l'adoption. La croissance des marchés des véhicules usagés, en particulier dans les économies émergentes, se développe. L'augmentation de la demande des consommateurs pour les fonctions de mobilité intelligente stimule la croissance. Les progrès technologiques dans les unités de contrôle compactes soutiennent davantage l'expansion. La miniaturisation technologique permet une adoption généralisée.

Unité de contrôle du marché de l'infodivertissement des véhicules Analyse régionale

L'Amérique du Nord a dominé l'unité de contrôle du marché de l'infodivertissement des véhicules avec la plus grande part de revenus de 32,35 % en 2025, soutenue par la forte pénétration des véhicules connectés, la forte présence des principaux constructeurs automobiles et l'adoption rapide de systèmes numériques de pilotage et d'infodivertissement. La région bénéficie d'une intégration précoce des architectures de véhicules définies par logiciel, d'une forte demande des consommateurs en matière de connectivité embarquée et d'un déploiement généralisé de systèmes d'infodivertissement dotés de fonctionnalités basées sur le cloud et compatibles avec l'IA. L'augmentation des investissements dans les plates-formes électriques, les technologies de conduite autonome et la connectivité 5G renforce encore la croissance du marché. L'accent mis de plus en plus sur l'amélioration de l'expérience des utilisateurs de voitures et la mise à niveau continue des logiciels continue de renforcer la position de leader nord-américain sur le marché mondial.

Unité de contrôle américaine de l'information sur les véhicules

L'unité de contrôle américaine sur le marché de l'infodivertissement des véhicules connaît une forte croissance en raison de l'adoption rapide de véhicules connectés, de systèmes de cockpit numériques avancés et de l'intégration croissante de plateformes d'infodivertissement compatibles avec l'IA. La forte présence des principaux fabricants d'automobiles et entreprises technologiques stimule l'innovation dans les unités de contrôle de domaine et les architectures de véhicules définies par logiciel. La hausse de la demande pour les services de connectivité dans les voitures, de navigation en temps réel et de divertissement basés sur le cloud soutient davantage l'expansion du marché. En outre, la pénétration croissante des véhicules électriques et des technologies de conduite autonome accélère le déploiement d'unités centralisées de contrôle d'infodivertissement. Les investissements continus dans la connectivité 5G et les écosystèmes logiciels en direct renforcent le leadership du pays sur ce marché.

Unité de contrôle de l'Europe dans l'infodivertissement des véhicules

L'unité de contrôle de l'Europe sur le marché de l'infodivertissement des véhicules continue de contribuer de façon importante au chiffre d'affaires mondial, grâce à de solides capacités d'ingénierie automobile, à des normes réglementaires strictes et à l'adoption de technologies d'infodivertissement de pointe. La région bénéficie du déploiement généralisé de systèmes de cockpit numériques sur les véhicules haut de gamme et les véhicules de grande consommation. L'accent mis de plus en plus sur la connectivité des véhicules, le respect de la sécurité et la durabilité favorise l'expansion du marché. Les constructeurs européens investissent massivement dans des architectures de véhicules centralisées et des plateformes d'infodivertissement définies par logiciel. La demande croissante de véhicules électriques et de véhicules de luxe accélère encore l'adoption d'unités de contrôle avancées dans toute la région.

Unité de contrôle du Royaume-Uni dans le secteur de l'infodivertissement des véhicules

L'unité de contrôle britannique du marché de l'infodivertissement des véhicules connaît une croissance constante, soutenue par l'adoption croissante de solutions de mobilité connectées et l'intégration croissante de systèmes d'infodivertissement avancés dans les véhicules de tourisme. De solides capacités de R-D automobile et l'accent de plus en plus mis sur les technologies de véhicules à moteur de logiciel sont à l'origine de l'innovation dans les unités de contrôle de l'infodivertissement. La demande de systèmes de divertissement et de navigation haut de gamme dans les voitures augmente également sur les marchés de la mobilité urbaine. En outre, les investissements dans les essais de véhicules autonomes et les infrastructures de transport intelligentes soutiennent l'expansion du marché. L'intégration des services d'infodivertissement basés sur l'IA et le cloud renforce encore la position du Royaume-Uni dans ce secteur.

Allemagne Unité de contrôle du marché de l'infodivertissement des véhicules

L'unité de contrôle allemande sur le marché de l'infodivertissement des véhicules ne cesse de croître en raison de sa solide base de production automobile et de son leadership dans l'innovation en électronique des véhicules. Les principaux OEM adoptent activement des architectures centralisées de contrôle de domaine pour les systèmes d'infodivertissement et de cockpit. De plus en plus d'attention sur les segments de véhicules haut de gamme et l'intégration avancée de l'assistance au conducteur est à l'origine de la demande d'unités de contrôle d'infodivertissement haute performance. Allemagne L'accent mis sur la précision de l'ingénierie et le développement de logiciels automobiles renforce encore la croissance du marché. Les progrès continus dans la mobilité électrique et les technologies de véhicules connectés accélèrent également l'adoption partout au pays.

Unité de contrôle Asie-Pacifique de l'information sur les véhicules

L'unité de contrôle Asie-Pacifique du marché de l'infodivertissement des véhicules devrait connaître une croissance rapide, due à l'augmentation de la production de véhicules, à l'expansion de l'adoption des véhicules électriques et à la demande croissante de solutions de mobilité connectées. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud mènent une expansion régionale grâce à l'intégration à grande échelle de la fabrication automobile et de la technologie. Les investissements croissants dans l'infrastructure de transport intelligente et les technologies numériques de pilotage appuient davantage le développement du marché. La préférence croissante des consommateurs pour des fonctions d'infodivertissement avancées telles que le contrôle de la voix et la connectivité en temps réel stimule la demande. De plus, la forte croissance de la R-D automobile et du développement de logiciels accélère l'adoption régionale.

Japan Control Unit in Vehicle Infotainment Market Insight

L'unité de contrôle japonaise sur le marché de l'infodivertissement des véhicules connaît une croissance constante en raison de la forte innovation automobile et de l'adoption rapide d'électroniques de pointe dans les véhicules. Les principaux OEM japonais intègrent des unités de contrôle d'infodivertissement haute performance pour améliorer l'expérience utilisateur et la connectivité des véhicules. L'accent mis de plus en plus sur les véhicules hybrides et électriques entraîne une demande accrue de systèmes centralisés d'infodivertissement. L'accent mis par le pays sur la robotique, l'IA et les solutions de mobilité intelligente soutient le progrès technologique dans ce secteur. Le développement continu des systèmes de cockpit de nouvelle génération renforce le rôle du Japon sur le marché mondial.

Unité de contrôle de la Chine sur le marché de l'infodivertissement des véhicules

L'unité de contrôle de la Chine sur le marché de l'infodivertissement des véhicules est en croissance rapide, entraînée par la production de véhicules à grande échelle, une forte adoption des véhicules électriques et une demande croissante de véhicules intelligents connectés. Les fabricants nationaux intègrent activement des unités de contrôle de l'infodivertissement de pointe pour améliorer la compétitivité sur les marchés nationaux et mondiaux. L'adoption croissante de systèmes de poste de pilotage alimentés par l'IA et reliés au cloud stimule considérablement l'expansion du marché. Le soutien gouvernemental à la mobilité intelligente et à l'infrastructure numérique accélère encore la croissance. En outre, la préférence croissante des consommateurs pour les expériences de haute technologie dans les véhicules place la Chine comme l'un des marchés les plus dynamiques au monde.

Unité de contrôle de la part de marché de l'infodivertissement des véhicules

L'unité de contrôle de l'industrie de l'infodivertissement des véhicules est principalement dirigée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- Visteon Corporation (États-Unis)

- HARMAN International (États-Unis)

- Panasonic Automotive Systems Co., Ltd. (Japon)

- Aptiv PLC (Irlande)

- Marelli Holdings Co., Ltd. (Japon)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Alpine Electronics, Inc. (Japon)

- Société pionnière (Japon)

- JVCKENWOOD Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Garmin Ltd. (Suisse)

- Qualcomm Technologies, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- LG Electronics Inc. (Corée du Sud)

- Société du groupe Sony (Japon)

- FORVIA (France)

- TomTom International BV (Pays-Bas)

Les derniers développements de l'unité de contrôle sur le marché de l'infodivertissement des véhicules

- En septembre 2022, NVIDIA a dévoilé Plate-forme informatique centralisée Thor conçue pour unifier les fonctions d'infodivertissement, de conduite autonome et de pilotage en une seule unité de commande de véhicule haute performance. Le système remplace plusieurs unités de commande électronique par une architecture centralisée alimentée par l'IA. Il permet des capacités d'infodivertissement avancées telles que le rendu graphique en temps réel, les applications d'apprentissage profond et l'intégration multi-domaines. La plate-forme est conçue pour soutenir les véhicules et les systèmes autonomes de nouvelle génération

- En janvier 2022, Qualcomm a lancé sa plateforme de châssis numérique Snapdragon, une solution automobile unifiée intégrant des services de divertissement, de connectivité et de cloud grâce à une architecture d'unité de contrôle avancée. La plate-forme prend en charge les expériences de pilotage numérique alimentées par l'IA, la connectivité 5G et le traitement des données en temps réel pour les véhicules. Il permet aux constructeurs automobiles de construire des systèmes d'infodivertissement évolutifs et définis par logiciel sur plusieurs segments de véhicules. La solution améliore l'intégration des fonctions de navigation, de divertissement et de sécurité dans un cadre informatique centralisé

- En octobre 2021, General Motors a annoncé sa plate-forme logicielle Ultifi conçue pour permettre un écosystème de véhicules défini par logiciel alimenté par une architecture centralisée d'infodivertissement et de contrôle. La plate-forme permet des mises à jour continues en direct, des fonctionnalités de véhicule basées sur l'application et des services d'infodivertissement reliés au cloud sur les véhicules GM. Il découple le matériel et les logiciels, ce qui permet une évolutivité à long terme et une expansion des fonctionnalités. Ultifi intègre l'infodivertissement, le diagnostic et le contrôle du véhicule dans un système numérique unifié

- En juin 2021, BMW a lancé son système d'infodivertissement iDrive 8 de nouvelle génération avec la BMW iX, avec un écran courbe entièrement numérique et une architecture centralisée de contrôle d'infodivertissement. Le système intègre la navigation, le divertissement, les paramètres des véhicules et les services basés sur le cloud dans une plate-forme logicielle unifiée. Il prend en charge les mises à jour en direct et la personnalisation induite par l'IA pour améliorer l'expérience utilisateur. L'architecture reflète le changement de BMW vers des systèmes de véhicules définis par logiciel et des écosystèmes de mobilité connectés

- En janvier 2021, Mercedes-Benz a introduit le système d'hyperscreen MBUX pour son véhicule électrique phare EQS, doté d'un cockpit numérique incurvé de 56 pouces alimenté par une unité centralisée de contrôle d'infodivertissement. Le système intègre la grappe d'instruments, l'infodivertissement et l'affichage des passagers dans une architecture unifiée pilotée par l'IA, permettant des expériences personnalisées des utilisateurs, la navigation en temps réel et des fonctions multimédias avancées. Il représente une étape importante vers des systèmes centralisés d'infodivertissement et de calcul des véhicules. La plateforme utilise des processeurs haute performance et l'apprentissage automatique pour s'adapter au comportement et aux préférences du conducteur

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.