Global Corrosion Protection Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

21.86 Billion

USD

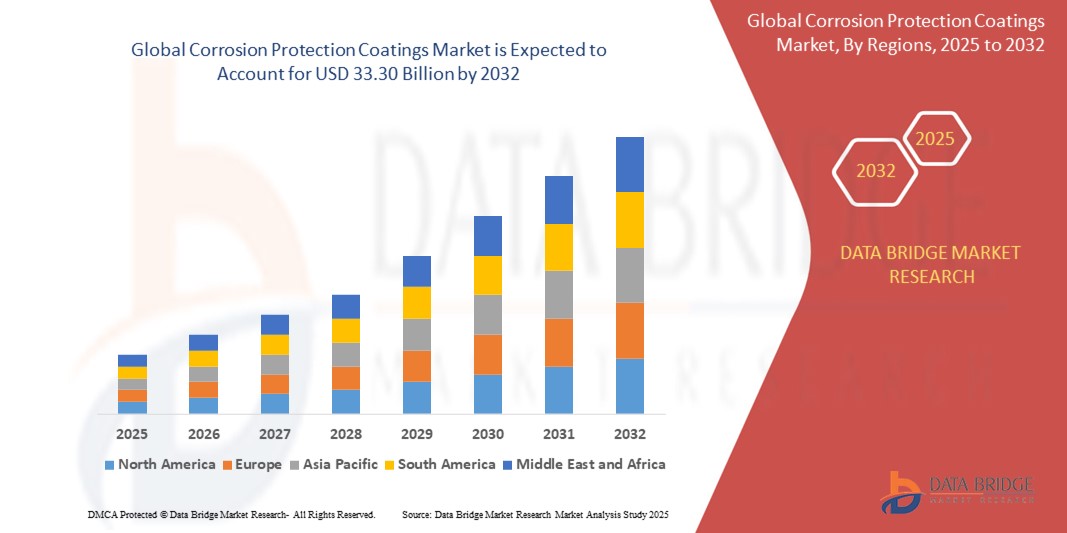

33.30 Billion

2024

2032

USD

21.86 Billion

USD

33.30 Billion

2024

2032

| 2025 –2032 | |

| USD 21.86 Billion | |

| USD 33.30 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements anticorrosion, par type (époxy, polyuréthane, zinc, alkyde, acrylique, caoutchouc chloré et autres), technologie (à base d'eau, à base de solvant, à base de poudre et autres), secteurs d'utilisation finale (marine, pétrole et gaz, pétrochimie, infrastructures, production d'électricité, traitement des eaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des revêtements de protection contre la corrosion ?

- La taille du marché mondial des revêtements de protection contre la corrosion était évaluée à 21,86 milliards USD en 2024 et devrait atteindre 33,30 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- Dans l'industrie automobile, les revêtements anticorrosion jouent un rôle essentiel dans la préservation de la longévité et de l'intégrité des composants des véhicules. Ces revêtements sont appliqués sur diverses pièces, notamment le châssis, le soubassement, les suspensions et les systèmes d'échappement, afin de les protéger de la corrosion causée par l'humidité, le sel de voirie et d'autres facteurs environnementaux.

- Ces revêtements contribuent à prévenir la rouille, les piqûres et la détérioration en formant une barrière protectrice entre le substrat métallique et les agents corrosifs, ce qui prolonge la durée de vie du véhicule et réduit les coûts d'entretien. Les revêtements anticorrosion contribuent à améliorer la durabilité et la valeur de revente des automobiles, renforçant ainsi la satisfaction client et la réputation de la marque.

Quels sont les principaux points à retenir du marché des revêtements de protection contre la corrosion ?

- La demande croissante de revêtements anticorrosion incite les pays à investir dans l'extension et la modernisation de leurs infrastructures, telles que les ponts, les autoroutes, les pipelines et les services publics. Ces revêtements sont essentiels pour préserver l'intégrité structurelle et la durée de vie des infrastructures, en atténuant les effets corrosifs des facteurs environnementaux tels que l'humidité, les produits chimiques et les conditions météorologiques extrêmes.

- De plus, la nécessité d'une durabilité à long terme et d'une réduction des coûts de maintenance incite à l'adoption de revêtements de protection contre la corrosion, garantissant la durabilité et la résilience des composants d'infrastructure critiques.

- L'Asie-Pacifique a dominé le marché des revêtements de protection contre la corrosion avec la plus grande part de revenus de 46,6 % en 2024, grâce à une industrialisation robuste, à l'expansion des projets d'infrastructure et à la présence de grands centres de fabrication.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 5,3 %, au cours de la période de prévision de 2025 à 2032, propulsée par la rénovation croissante des infrastructures vieillissantes, les innovations technologiques et le renforcement des réglementations environnementales.

- Le segment époxy a dominé le marché des revêtements de protection contre la corrosion avec la plus grande part de chiffre d'affaires du marché de 39,5 % en 2024, en raison de son adhérence supérieure, de sa résistance chimique et de ses propriétés mécaniques.

Portée du rapport et segmentation du marché des revêtements anticorrosion

|

Attributs |

Informations clés sur le marché des revêtements anticorrosion |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements de protection contre la corrosion ?

« Formulations durables et technologies de revêtement respectueuses de l'environnement »

- Une tendance dominante qui façonne le marché mondial des revêtements de protection contre la corrosion est l'évolution vers des formulations écologiquement durables et à faible teneur en COV, motivée par des réglementations environnementales strictes et une préférence croissante des consommateurs pour les produits verts.

- Les principaux fabricants investissent de plus en plus dans des revêtements à base d'eau, sans solvant et à haute teneur en solides afin de réduire leur impact environnemental sans compromettre les performances. Par exemple, Jotun a lancé des revêtements époxy sans solvant qui offrent une grande durabilité et une empreinte carbone réduite.

- Les innovations dans les résines biosourcées et les nanotechnologies permettent le développement de revêtements offrant une résistance supérieure à la corrosion tout en étant moins nocifs pour la santé humaine et l'environnement. Ces revêtements avancés améliorent également les performances tout au long du cycle de vie et minimisent les besoins de maintenance.

- L'adoption de pratiques de fabrication durables, telles que des lignes de production économes en énergie et des emballages recyclables, gagne du terrain chez des acteurs clés comme AkzoNobel et BASF. Ces efforts s'inscrivent dans les objectifs mondiaux de développement durable et améliorent le positionnement des marques.

- Cette tendance influence le développement de nouveaux produits et stimule les initiatives de collaboration entre les fabricants de revêtements et les organismes de réglementation pour établir des éco-certifications et des labels verts, renforçant ainsi la crédibilité et la confiance des clients.

- Par conséquent, les revêtements de protection contre la corrosion respectueux de l'environnement sont de plus en plus adoptés dans des secteurs tels que la marine, l'automobile et les infrastructures, où l'impact environnemental et la conformité sont des critères d'achat essentiels.

Quels sont les principaux moteurs du marché des revêtements de protection contre la corrosion ?

- La modernisation des infrastructures, tant dans les économies en développement que dans les économies développées, stimule considérablement la demande de revêtements anticorrosion haute performance. À mesure que les gouvernements investissent dans les routes, les ponts et les oléoducs et gazoducs, le besoin de revêtements durables pour prolonger la durée de vie des actifs augmente.

- Par exemple, en mars 2024, Hempel A/S s'est associé au gouvernement norvégien sur un projet visant à fournir des revêtements anticorrosion pour les infrastructures côtières, reflétant la demande croissante dans les applications maritimes.

- De plus, la demande croissante des industries automobile et aérospatiale pour des composants légers et résistants à la corrosion pousse les fabricants à adopter des revêtements avancés qui garantissent à la fois longévité et attrait esthétique.

- L'augmentation des projets du secteur de l'énergie et des services publics, notamment les parcs éoliens offshore et les systèmes de transmission d'électricité, crée de nouvelles opportunités pour les revêtements résistants à la corrosion qui peuvent supporter des conditions environnementales difficiles.

- Les innovations technologiques, telles que les revêtements auto-réparateurs et les revêtements intelligents détectant la corrosion précocement, améliorent encore la valeur des produits et favorisent leur adoption à plus grande échelle. Ces avancées contribuent à réduire les coûts de maintenance et à prolonger la durée de vie des équipements, un atout essentiel en milieu industriel.

- Collectivement, ces facteurs favorisent une croissance robuste du marché des revêtements de protection contre la corrosion dans divers secteurs d'utilisateurs finaux, notamment la marine, le pétrole et le gaz, les infrastructures et l'automobile.

Quel facteur freine la croissance du marché des revêtements de protection contre la corrosion ?

- Un obstacle majeur pour le marché des revêtements de protection contre la corrosion est la pression réglementaire liée à la sécurité environnementale et à l'utilisation de produits chimiques dangereux dans les revêtements traditionnels, en particulier ceux à forte teneur en COV.

- Par exemple, les réglementations américaines de l'EPA et européennes REACH poussent à une réduction de l'utilisation de métaux lourds et de solvants toxiques, obligeant les fabricants à reformuler leurs produits, souvent à un coût de R&D élevé.

- La conformité à diverses réglementations régionales peut s'avérer complexe et coûteuse, en particulier pour les multinationales opérant en Amérique du Nord, en Europe et en Asie-Pacifique. Le non-respect des normes peut entraîner des interdictions de produits ou des restrictions d'importation, ce qui impacte négativement le chiffre d'affaires.

- En outre, le coût élevé des matières premières avancées utilisées dans les revêtements durables (par exemple, les nano-additifs, les polymères biosourcés) peut dissuader les clients sensibles aux prix, en particulier sur les marchés en développement.

- Un autre défi réside dans le manque de compétences techniques dans l'application de revêtements spécialisés. Une application incorrecte peut entraîner une défaillance du revêtement, une baisse des performances et une augmentation des coûts de maintenance à long terme.

- Pour surmonter ces obstacles, les entreprises doivent investir dans la R&D durable, l'innovation axée sur la conformité et les programmes de formation des installateurs, tout en travaillant sur des formulations rentables répondant aux exigences réglementaires et de performance. Cet équilibre est essentiel pour assurer la résilience du marché à long terme.

Comment le marché des revêtements de protection contre la corrosion est-il segmenté ?

Le marché est segmenté en fonction du type, de la technologie et des industries d’utilisation finale.

- Par type

Le marché des revêtements anticorrosion est segmenté en fonction du type de revêtement : époxy, polyuréthane, zinc, alkyde, acrylique, caoutchouc chloré, etc. En 2024, le segment époxy a dominé le marché des revêtements anticorrosion, avec une part de marché de 39,5 %, grâce à son adhérence, sa résistance chimique et ses propriétés mécaniques supérieures. Les revêtements époxy sont largement utilisés dans les applications industrielles et marines pour la protection anticorrosion à long terme des structures en acier, des pipelines et des équipements.

Le segment du polyuréthane devrait connaître la croissance la plus rapide, soit 20,8 % entre 2025 et 2032, grâce à son excellente stabilité aux UV, sa flexibilité et son esthétique, qui le rendent particulièrement adapté aux couches de finition pour applications extérieures. Les revêtements polyuréthanes sont de plus en plus adoptés dans des secteurs tels que l'automobile, les infrastructures et l'architecture, en raison de leur résistance accrue aux intempéries et de leur excellente conservation de la brillance.

- Par technologie

Sur le plan technologique, le marché des revêtements anticorrosion est segmenté en revêtements à base d'eau, à base de solvants, à base de poudre et autres. En 2024, le segment des revêtements à base de solvants a représenté la plus grande part de marché, grâce à ses excellentes performances, à sa large utilisation industrielle et à sa compatibilité avec une large gamme de substrats. Ces revêtements sont privilégiés dans les environnements exigeant une durabilité et une résistance chimique élevées, comme les installations pétrochimiques et offshore.

Le segment des revêtements à base d'eau devrait connaître le TCAC le plus élevé entre 2025 et 2032, en raison du renforcement des réglementations environnementales limitant les émissions de COV et de la demande croissante de solutions de revêtement écologiques. Les revêtements à base d'eau gagnent du terrain dans les projets d'infrastructures et résidentiels, grâce à des progrès en termes de performances et de temps de séchage.

- Par industries d'utilisation finale

En fonction des secteurs d'utilisation finale, le marché des revêtements de protection contre la corrosion est segmenté en trois catégories : marine, pétrole et gaz, pétrochimie, infrastructures, production d'électricité, traitement des eaux, etc. Le segment des infrastructures a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à des investissements massifs dans des projets d'infrastructures publiques, des ponts, des routes et des bâtiments nécessitant une protection anticorrosion à long terme. Les gouvernements des régions en développement accordent la priorité à la résilience des infrastructures, ce qui stimule encore la demande de revêtements de protection.

Le secteur pétrolier et gazier devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, en raison de la hausse de la demande énergétique mondiale et du besoin de revêtements résistants à la corrosion dans des environnements opérationnels extrêmes tels que les plateformes offshore, les pipelines et les raffineries. Ces revêtements sont essentiels pour minimiser les coûts de maintenance et prolonger la durée de vie des actifs en conditions corrosives.

Quelle région détient la plus grande part du marché des revêtements de protection contre la corrosion ?

- L'Asie-Pacifique a dominé le marché des revêtements de protection contre la corrosion, avec une part de chiffre d'affaires de 46,6 % en 2024, portée par une industrialisation vigoureuse, l'expansion des projets d'infrastructures et la présence d'importants pôles de production. Des pays comme la Chine, l'Inde et le Japon connaissent une forte demande de solutions de protection contre la corrosion dans des secteurs tels que le pétrole et le gaz, la marine et la construction.

- La région bénéficie d'investissements à grande échelle dans la production d'électricité, la pétrochimie et les infrastructures de transport, qui nécessitent tous des revêtements durables et performants.

- En outre, les politiques gouvernementales favorables soutenant la croissance industrielle, associées à l'importance croissante accordée à la longévité des actifs et à une maintenance rentable, stimulent l'adoption de technologies avancées de protection contre la corrosion dans la région APAC.

Aperçu du marché chinois des revêtements anticorrosion

Le marché chinois des revêtements anticorrosion a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, grâce au développement rapide des infrastructures, à l'intensification des activités d'exploration pétrolière et gazière et à la présence d'importants fabricants nationaux de revêtements. L'essor de l'industrie maritime et de la construction navale chinoise, ainsi que l'accent mis sur le développement urbain durable, stimulent la demande de revêtements durables dans divers secteurs.

Aperçu du marché indien des revêtements anticorrosion

Le marché indien des revêtements anticorrosion devrait connaître une croissance annuelle composée significative tout au long de la période de prévision, stimulée par la hausse des investissements dans les infrastructures industrielles, les autoroutes, les ponts et la production d'électricité. Le programme « Make in India » et la Mission « Villes intelligentes » du gouvernement encouragent l'utilisation de revêtements protecteurs pour améliorer la durabilité des infrastructures publiques. Cette croissance est également soutenue par une sensibilisation accrue aux pertes liées à la corrosion et par l'adoption de solutions de revêtement respectueuses de l'environnement.

Aperçu du marché japonais des revêtements anticorrosion

Le marché japonais des revêtements anticorrosion connaît une croissance constante grâce à la maturité de son tissu industriel et à son engagement en faveur de l'innovation. Privilégiant la qualité et la durabilité, les industries japonaises adoptent des revêtements haute performance pour la protection durable de leurs actifs, notamment dans les projets maritimes, pétrochimiques et d'infrastructures urbaines. La demande est également en hausse dans le secteur des énergies renouvelables, notamment pour les installations éoliennes offshore.

Quelle région connaît la croissance la plus rapide sur le marché des revêtements de protection contre la corrosion ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 5,3 %, au cours de la période de prévision 2025-2032, grâce à la rénovation croissante des infrastructures vieillissantes, aux innovations technologiques et au renforcement des réglementations environnementales. La demande croissante de revêtements durables et à faible teneur en COV dans les secteurs pétrolier, gazier et maritime, ainsi que l'accent mis sur la longévité des infrastructures, stimulent l'expansion du marché dans la région. Le financement public des projets d'infrastructures publiques, conjugué à l'adoption massive de revêtements en poudre et écologiques, renforce la position de l'Amérique du Nord comme marché clé en croissance.

Aperçu du marché américain des revêtements anticorrosion

Le marché américain des revêtements anticorrosion a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à des investissements importants dans les secteurs de l'énergie, des transports et de l'industrie. L'accent mis par le pays sur la réparation et la modernisation des infrastructures, notamment des ponts et des pipelines, constitue un facteur de croissance majeur. La demande est également soutenue par la présence d'acteurs majeurs tels que Sherwin-Williams et PPG Industries, qui continuent d'innover dans le domaine des revêtements haute performance et durables.

Aperçu du marché canadien des revêtements anticorrosion

Le marché canadien des revêtements anticorrosion connaît une croissance notable grâce à l'augmentation des investissements dans les sables bitumineux, l'exploration énergétique extracôtière et le développement des infrastructures. Les conditions environnementales froides et rigoureuses du pays nécessitent des revêtements à haute endurance pour les pipelines, les navires et les équipements. De plus, l'engagement du Canada en matière de protection de l'environnement encourage la transition vers des technologies de revêtement à faibles émissions et à base d'eau.

Aperçu du marché mexicain des revêtements anticorrosion

Le marché mexicain des revêtements anticorrosion connaît une croissance constante grâce à l'expansion du secteur pétrolier et gazier et à l'amélioration de son tissu industriel. Les investissements dans la modernisation des raffineries et des infrastructures côtières stimulent la demande de revêtements offrant une résistance chimique et une durabilité supérieures. Les initiatives gouvernementales visant à attirer les investissements étrangers dans les infrastructures et l'énergie devraient soutenir davantage la croissance du marché dans les années à venir.

Quelles sont les principales entreprises sur le marché des revêtements de protection contre la corrosion ?

L'industrie des revêtements de protection contre la corrosion est principalement dirigée par des entreprises bien établies, notamment :

- Hempel A/S (Danemark)

- Kansai Paint Co., Ltd (Japon)

- Nycote Laboratories, Inc. (États-Unis)

- Diamond Vogel (États-Unis)

- Jotun (Norvège)

- Ashland Inc. (États-Unis)

- RPM International Inc. (États-Unis)

- Nippon Paint Co., Ltd. (Japon)

- EI Du Pont De Nemours (États-Unis)

- DOW (États-Unis)

- Koninklijke DSM NV (Pays-Bas)

- 3M Co (États-Unis)

- Heubach Color (Allemagne)

- Le groupe Magni (États-Unis)

- Wacker Chemie AG (Allemagne)

- SK Formulations India (Inde)

- Groupe Bluechem (Allemagne)

- AkzoNobel NV (Pays-Bas)

- La société Sherwin-Williams (États-Unis)

- Axalta Coating Systems Ltd. (États-Unis)

- BASF SE (Allemagne)

Quels sont les développements récents sur le marché mondial des revêtements de protection contre la corrosion ?

- En juin 2023, la division Revêtements en poudre d'AkzoNobel a lancé la gamme Interpon Redox, spécialement conçue pour améliorer la protection contre la corrosion dans les environnements difficiles, tels que les régions côtières et à forte humidité. Ce lancement renforce la position d'AkzoNobel sur le marché des revêtements spécialisés pour les climats rigoureux.

- En avril 2023, PETRONAS a dévoilé ProShield+, une technologie avancée de protection contre la corrosion destinée à protéger les actifs des opérations en aval et en amont. Cette solution reflète l'engagement de PETRONAS en faveur de l'innovation et de la pérennité des actifs dans les secteurs critiques.

- En octobre 2022, Sherwin-Williams a élargi sa gamme de produits de protection passive contre l'incendie pour l'acier de construction avec le lancement du FIRETEX FX6010. Ce revêtement, facile à appliquer avec un équipement de pulvérisation unique, est adapté aux environnements à haut risque tels que les hôpitaux, les écoles et les plateformes de transport. Il améliore la sécurité et la durabilité dans les zones corrosives C5.

- En mars 2021, PPG Industries, Inc. a lancé la couche de finition polyuréthane PPG PITTHANE ULTRA LS, formulée pour les environnements sujets à la corrosion, où une finition peu brillante est privilégiée pour minimiser l'éblouissement et masquer les imperfections. Cette innovation souligne l'importance accordée par PPG à la performance et à l'esthétique des revêtements de protection.

- En juillet 2020, Sherwin-Williams Protective & Marine a élargi sa gamme de revêtements de protection incendie passive FIRETEX en lançant une solution optimisée pour les installations terrestres, qui améliore l'efficacité des applications et réduit les coûts globaux. Cet ajout souligne les efforts de l'entreprise pour optimiser la protection en milieu industriel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.