Global Counter Ied Market

Taille du marché en milliards USD

TCAC :

%

USD

130.01 Billion

USD

155.95 Billion

2025

2033

USD

130.01 Billion

USD

155.95 Billion

2025

2033

| 2026 –2033 | |

| USD 130.01 Billion | |

| USD 155.95 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de lutte contre les engins explosifs improvisés (EEI), par capacité (détection, contre-mesures, brouilleurs, neutralisation, neutralisation des EEI et déminage), déploiement (montés sur véhicules, navires, aéroportés, portables et autres), utilisateur final (militaire et sécurité intérieure) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des solutions de lutte contre les engins explosifs improvisés ?

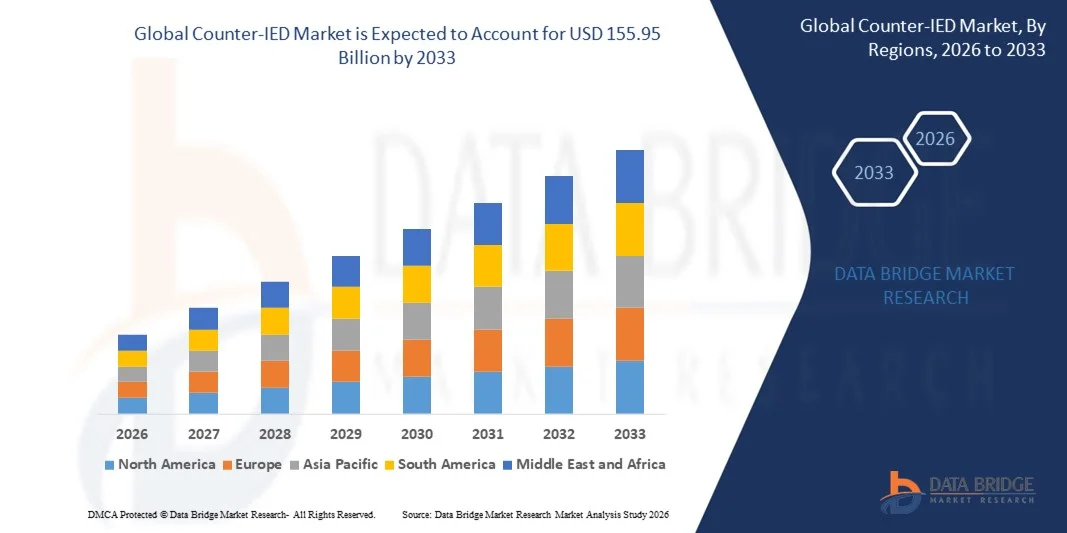

- Le marché mondial de la lutte contre les engins explosifs improvisés (EEI) était évalué à 130,01 milliards de dollars américains en 2025 et devrait atteindre 155,95 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 2,30 % au cours de la période de prévision.

- L'augmentation du nombre d'activités terroristes à travers le monde constitue l'un des principaux facteurs de croissance du marché de la lutte contre les engins explosifs improvisés.

- La forte demande en systèmes sans pilote, tels que les camions autonomes et les robots légers, ainsi que le déploiement massif de ces systèmes par les forces armées et les organismes de sécurité intérieure, notamment les véhicules, les navires et les aéronefs, accélèrent la croissance du marché.

Quels sont les principaux enseignements du marché de la lutte contre les engins explosifs improvisés ?

- L'augmentation des équipements de détection électronique d'explosifs, de brouilleurs de localisation et de neutralisation d'engins explosifs improvisés (EEI) influence davantage le marché.

- Par ailleurs, la hausse des investissements, l'expansion du trafic aérien commercial, le renforcement des réglementations de sécurité aéronautique et la croissance du secteur de la défense ont un impact positif sur le marché de la lutte contre les engins explosifs improvisés. De plus, la demande croissante des agences de sécurité intérieure offre de nouvelles opportunités lucratives.

- L'Amérique du Nord a dominé le marché de la lutte contre les engins explosifs improvisés (EEI) avec une part de revenus de 42,05 % en 2025, grâce à des dépenses de défense élevées, des déploiements militaires continus à l'étranger et d'importants investissements dans les technologies de guerre électronique et de protection des forces aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,47 %, entre 2026 et 2033, sous l'effet de la montée des tensions frontalières, de la modernisation des forces armées et de l'intensification des initiatives antiterroristes en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment de la détection a dominé le marché avec une part de 34,6 % en 2025, l'identification précoce des menaces restant la première et la plus critique ligne de défense.

Portée du rapport et segmentation du marché des contre-IED

|

Attributs |

Principaux enseignements du marché de la lutte contre les engins explosifs improvisés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de la lutte contre les engins explosifs improvisés ?

Évolution croissante vers des solutions anti-IED multicouches, centrées sur le réseau et basées sur l'IA

- Le marché de la lutte contre les engins explosifs improvisés (EEI) connaît une forte adoption des systèmes de détection, de brouillage électronique et de neutralisation à distance basés sur l'intelligence artificielle, conçus pour contrer les EEI de plus en plus sophistiqués dans le cadre d'opérations militaires et de sécurité intérieure.

- Les fabricants proposent des plateformes multi-capteurs intégrant des brouilleurs RF, des radars à pénétration de sol, la robotique et des capacités de renseignement électromagnétique afin d'améliorer la détection et la réponse aux menaces en temps réel.

- La demande croissante de systèmes de lutte contre les engins explosifs improvisés (EEI) légers, montés sur véhicules et portables favorise leur déploiement dans les domaines de la sécurité des frontières, de la protection des convois et de la guerre urbaine.

- Par exemple, des entreprises telles que Lockheed Martin Corporation, Northrop Grumman, Thales Group et Rheinmetall AG développent des technologies de pointe de lutte contre les engins explosifs improvisés (EEI) avec une précision de détection accrue et une meilleure intégration de la guerre électronique.

- Le besoin croissant de connaissance du champ de bataille en temps réel, de capacité de survie des convois et d'atténuation des menaces asymétriques accélère l'innovation dans les plateformes de lutte contre les engins explosifs improvisés.

- Face à l'évolution des menaces non conventionnelles, les systèmes de lutte contre les engins explosifs improvisés resteront essentiels à la protection des forces, à la continuité des missions et à la préparation avancée en matière de défense.

Quels sont les principaux moteurs du marché de la lutte contre les engins explosifs improvisés ?

- La montée des menaces sécuritaires mondiales, les activités insurrectionnelles transfrontalières et l'utilisation croissante d'engins explosifs improvisés dans la guerre asymétrique stimulent considérablement la demande.

- Par exemple, en 2025, des entreprises telles que BAE Systems, L3Harris Technologies, Inc. et Elbit Systems Ltd. ont renforcé leurs portefeuilles de guerre électronique et de lutte contre les engins explosifs improvisés afin de répondre aux exigences militaires modernes.

- L'augmentation des budgets de défense aux États-Unis, en Europe et en Asie-Pacifique favorise l'acquisition de systèmes avancés de détection, de neutralisation et de surveillance.

- Les progrès technologiques en matière de robotique, de véhicules terrestres sans pilote (UGV), de brouillage de signaux et de reconnaissance de formes basée sur l'IA ont amélioré l'efficacité opérationnelle.

- L'adoption croissante de systèmes C4ISR (Commandement, Contrôle, Communications, Informatique, Renseignement, Surveillance et Reconnaissance) intégrés renforce l'interopérabilité des solutions de lutte contre les engins explosifs improvisés.

- Soutenu par la modernisation continue des forces armées et des agences de sécurité intérieure, le marché de la lutte contre les engins explosifs improvisés devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des dispositifs anti-IED ?

- Les coûts élevés de développement et d'acquisition associés aux systèmes de guerre électronique avancés et aux plateformes de détection multisensorielles limitent leur adoption dans les régions aux budgets restreints.

- Par exemple, entre 2024 et 2025, les perturbations des chaînes d'approvisionnement dans le secteur de l'électronique de défense spécialisée et des composants semi-conducteurs ont augmenté les coûts d'intégration des systèmes pour plusieurs fournisseurs mondiaux.

- L'évolution rapide des mécanismes de déclenchement des engins explosifs improvisés, notamment les communications cryptées et les dispositifs à faible signature, accroît la complexité technologique.

- Les approbations réglementaires strictes, les contrôles à l'exportation et les exigences de conformité entraînent des retards dans les ventes transfrontalières d'équipements de défense.

- Les difficultés d'intégration avec les véhicules militaires et les systèmes de communication existants complexifient le déploiement opérationnel.

- Pour remédier à ces problèmes, les entreprises se concentrent sur des architectures de systèmes modulaires, l'analyse des menaces basée sur l'IA, les partenariats stratégiques de défense et des stratégies de production optimisées en termes de coûts afin de favoriser l'adoption mondiale des solutions de lutte contre les engins explosifs improvisés.

Comment le marché des contre-IED est-il segmenté ?

Le marché est segmenté en fonction des capacités, du déploiement et de l'utilisateur final .

- Par capacité

En fonction des capacités, le marché de la lutte contre les engins explosifs improvisés (EEI) est segmenté en détection, contre-mesures, brouilleurs, neutralisation, neutralisation des EEI et déminage. Le segment de la détection dominait le marché avec une part de 34,6 % en 2025, l'identification précoce des menaces demeurant la première et la plus cruciale ligne de défense. Les systèmes de détection avancés, tels que les radars à pénétration de sol, les détecteurs de signaux radiofréquences et les plateformes de fusion de capteurs basées sur l'IA, sont largement déployés pour identifier les menaces explosives dissimulées dans les zones de combat urbaines et les zones frontalières. L'adoption croissante de systèmes de détection multisensoriels intégrés aux systèmes de surveillance et de reconnaissance continue de stimuler les acquisitions au sein des agences de défense.

Le segment de la neutralisation et du déminage devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de l'utilisation croissante des systèmes robotisés, des véhicules terrestres sans pilote (UGV) et des technologies de neutralisation télécommandées. La nécessité accrue de minimiser l'exposition humaine aux menaces explosives accélère la demande mondiale de capacités de neutralisation avancées.

- Par déploiement

Selon le mode de déploiement, le marché de la lutte contre les engins explosifs improvisés (EEI) se divise en plusieurs segments : systèmes embarqués sur véhicules, systèmes embarqués sur navires, systèmes aéroportés, systèmes portables et autres. Le segment des systèmes embarqués sur véhicules dominait le marché avec une part de 38,9 % en 2025, grâce à leur déploiement généralisé dans les convois militaires, les véhicules blindés et les unités de patrouille opérant dans les zones à haut risque. Les brouilleurs et systèmes de détection embarqués offrent une portée étendue, une mobilité accrue et une protection renforcée contre les EEI radiocommandés lors des mouvements de troupes et des missions de ravitaillement. La modernisation croissante des flottes blindées et l’intégration de systèmes de guerre électronique consolident encore la position dominante de ce segment.

Le segment des systèmes aéroportés devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'utilisation croissante d'hélicoptères et de drones pour la surveillance de vastes zones et la détection d'engins explosifs improvisés. L'amélioration des capacités de reconnaissance aérienne permet une identification rapide des menaces en bord de route et contribue à la sécurité des opérations terrestres.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la lutte contre les engins explosifs improvisés (EEI) se divise en deux segments : le secteur militaire et la sécurité intérieure. Le segment militaire dominait le marché en 2025 avec une part de 72,4 %, grâce à des budgets de défense élevés, aux déploiements à l'étranger et à la modernisation continue des systèmes de guerre électronique et de protection des forces. Les forces armées du monde entier investissent massivement dans les technologies de détection, de brouillage et de neutralisation afin de protéger leur personnel et leurs ressources contre les menaces asymétriques. L'intégration des solutions de lutte contre les EEI aux infrastructures C4ISR renforce encore l'efficacité opérationnelle.

Le secteur de la sécurité intérieure devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'impulsion de l'intensification des initiatives antiterroristes nationales, des programmes de surveillance des frontières et de la protection des infrastructures critiques. La montée des préoccupations en matière de sécurité urbaine et le développement des unités spécialisées de déminage accélèrent l'adoption de ces mesures par les agences de sécurité nationale.

Quelle région détient la plus grande part du marché des dispositifs anti-IED ?

- L'Amérique du Nord a dominé le marché de la lutte contre les engins explosifs improvisés (EEI) avec une part de revenus de 42,05 % en 2025, grâce à des dépenses de défense élevées, des déploiements militaires continus à l'étranger et d'importants investissements dans les technologies de guerre électronique et de protection des forces aux États-Unis et au Canada. L'augmentation des acquisitions de systèmes de détection avancés, de brouilleurs embarqués sur véhicules et de plateformes robotisées de neutralisation continue de renforcer la demande régionale.

- Les principaux fournisseurs de défense en Amérique du Nord déploient des systèmes de détection basés sur l'IA, des technologies de brouillage multicouches et des plateformes intégrées de lutte contre les engins explosifs improvisés (EEI) compatibles avec les architectures C4ISR modernes. La modernisation continue des véhicules blindés, des systèmes de protection des convois et des plateformes sans pilote renforce encore le leadership technologique régional.

- Une infrastructure militaro-industrielle solide, des capacités de recherche et développement avancées et un financement gouvernemental soutenu des programmes de sécurité intérieure et de lutte contre le terrorisme renforcent la position dominante de l'Amérique du Nord sur le marché.

Analyse du marché américain des contre-IED

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à des budgets de défense considérables et à la modernisation continue de leurs capacités de guerre électronique. Le département de la Défense privilégie les technologies de pointe de lutte contre les engins explosifs improvisés (EEI) pour la protection des troupes, les opérations frontalières et les missions à l'étranger. L'intégration croissante de la robotique, des véhicules terrestres sans pilote (VTP), des plateformes de surveillance aéroportées et des systèmes de détection des menaces basés sur l'intelligence artificielle accélère leur adoption. La présence d'importants groupes de défense et les exigences élevées d'interopérabilité entre les forces armées favorisent également des acquisitions et des mises à niveau technologiques cohérentes.

Aperçu du marché canadien des contre-IED

Le Canada contribue de façon constante à la croissance régionale grâce à ses initiatives de modernisation de la défense et à sa participation aux opérations de sécurité menées par l’OTAN. L’augmentation des investissements dans la modernisation des véhicules blindés, les systèmes de surveillance et les unités de déminage favorise l’adoption de systèmes de lutte contre les engins explosifs improvisés (EEI) embarqués et portables. Les programmes de sécurité gouvernementaux et la collaboration avec les alliés en matière de défense renforcent les capacités technologiques à l’échelle du pays.

Marché des contre-IED en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,47 %, entre 2026 et 2033. Cette croissance est portée par la montée des tensions frontalières, la modernisation des forces armées et le renforcement des initiatives antiterroristes en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. L'augmentation des budgets de défense et l'intérêt croissant pour la production locale de systèmes de guerre électronique et de détection stimulent fortement la demande régionale. Le développement des acquisitions de systèmes de surveillance par drones et de neutralisation robotisée accélère encore la croissance du marché.

Analyse du marché chinois des dispositifs anti-IED

La Chine est un acteur majeur de la région Asie-Pacifique grâce à ses programmes de modernisation de la défense en pleine expansion et à ses solides capacités de production nationale. L'intérêt croissant pour la guerre électronique, la sécurité des frontières et les systèmes de surveillance avancés stimule l'acquisition de plateformes intégrées de détection et de brouillage. Le soutien gouvernemental au développement de technologies de défense nationales favorise leur adoption au niveau national.

Analyse du marché japonais des contre-IED

Le Japon affiche une croissance soutenue, alimentée par des investissements croissants dans la sécurité intérieure, la défense maritime et les technologies de surveillance avancées. L'accent mis sur les systèmes de détection de haute précision et leur intégration aux dispositifs de gestion des catastrophes favorise l'adoption de solutions de lutte contre les engins explosifs improvisés portables et embarquées.

Analyse du marché indien des contre-IED

L'Inde s'affirme comme un important pôle de croissance en raison des défis persistants en matière de sécurité frontalière et des opérations de contre-insurrection. L'augmentation des acquisitions de robots de déminage, de brouilleurs et de systèmes de détection par les forces de défense et paramilitaires accélère leur adoption. Les initiatives gouvernementales visant à promouvoir la production nationale de matériel de défense soutiennent davantage l'expansion du marché.

Analyse du marché sud-coréen des contre-IED

La Corée du Sud contribue de manière significative grâce à ses programmes de préparation militaire soutenus et à la modernisation de ses flottes blindées et de surveillance. Le déploiement croissant de systèmes de brouillage avancés, de drones de reconnaissance et d'unités robotisées de neutralisation renforce les capacités de lutte contre les engins explosifs improvisés. L'innovation technologique et les préoccupations sécuritaires régionales continuent de stimuler la croissance à long terme.

Quelles sont les principales entreprises du marché de la lutte contre les engins explosifs improvisés ?

Le secteur de la lutte contre les engins explosifs improvisés est principalement dominé par des entreprises bien établies, notamment :

- General Dynamics Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Elbit Systems Ltd. (Israël)

- Raytheon Technologies Corporation (États-Unis)

- Chemring Group PLC (Royaume-Uni)

- Groupe Thales (France)

- L3Harris Technologies, Inc. (États-Unis)

- Northrop Grumman (États-Unis)

- Société Allen-Vanguard (Canada)

- Netline Communications Technologies (Israël)

- IAI (Israël)

- Sierra Nevada Corporation (États-Unis)

- SRC, Inc. (États-Unis)

- BAE Systems (Royaume-Uni)

- QinetiQ (Royaume-Uni)

- Rheinmetall AG (Allemagne)

Quels sont les développements récents sur le marché mondial de la lutte contre les engins explosifs improvisés ?

- En juin 2025, le Centre régional de l'Initiative de coopération de l'OTAN à Istanbul (NIRC), situé à Koweït, a accueilli une équipe mobile de formation du Commandement interarmées allié de Naples afin de dispenser une formation spécialisée en lutte contre les engins explosifs improvisés (C-IED) aux militaires du Koweït, du Qatar, d'Oman et d'Arabie saoudite. Cette initiative a permis de renforcer la coopération régionale en matière de défense et la capacité opérationnelle face à l'évolution des menaces explosives.

- En janvier 2024, la marine américaine a annoncé son intention d'intégrer l'intelligence artificielle au système JCREW I1B1 (Joint Counter Radio-Controlled Improvised Explosive Device Electronic Warfare), développé par Northrop Grumman, afin d'améliorer sa capacité à contrer les engins explosifs improvisés et les menaces de drones, renforçant ainsi la préparation à la guerre électronique avancée des forces américaines et des pays alliés comme l'Australie.

- En juin 2020, Sierra Nevada Corporation a obtenu un contrat de production comportant plusieurs commandes pour la fourniture et le soutien du système de pilotage en environnement visuel dégradé (DVEPS) destiné au Commandement des opérations spéciales des États-Unis (SOCOM) et à certains aéronefs de l'armée américaine, renforçant ainsi l'efficacité des missions et la capacité de survie dans des environnements opérationnels complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.