Global Covid 19 Infection Market

Taille du marché en milliards USD

TCAC :

%

USD

30.25 Billion

USD

79.28 Billion

2025

2033

USD

30.25 Billion

USD

79.28 Billion

2025

2033

| 2026 –2033 | |

| USD 30.25 Billion | |

| USD 79.28 Billion | |

| % | |

|

Segmentation du marché mondial de l'infection à la COVID-19, par type (Omicron, Delta, Gamma et Bêta, Alpha), traitement (médicaments, vaccins et autres), diagnostic (test sur écouvillon, test d'anticorps et autres), formes posologiques (capsules, comprimés , injections et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des infections à la COVID-19

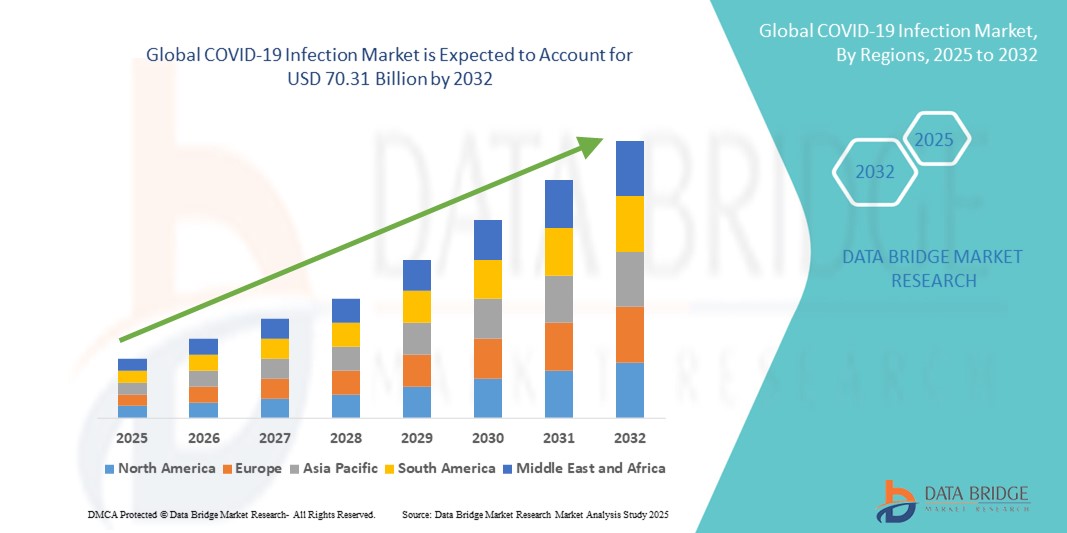

- La taille du marché mondial des infections à la COVID-19 était évaluée à 26,82 milliards USD en 2024 et devrait atteindre 70,31 milliards USD d'ici 2032 , à un TCAC de 12,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections à la COVID-19 dans le monde et par le besoin urgent de solutions efficaces de diagnostic, de traitement et de prévention. Les progrès technologiques constants en matière de tests rapides, de développement de vaccins et de thérapies antivirales améliorent les capacités de gestion de la pandémie dans les établissements de santé.

- Par ailleurs, la demande croissante des consommateurs et des professionnels de santé pour des solutions précises, rapides et accessibles de lutte contre la COVID-19 établit de nouvelles normes en matière de contrôle des maladies infectieuses. Ces facteurs convergents accélèrent l'adoption de diagnostics, de traitements et de vaccins contre la COVID-19, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des infections à la COVID-19

- Le marché mondial des infections au COVID-19 continue d’évoluer avec des efforts continus en matière de diagnostic, de traitement et de surveillance, motivés par le besoin persistant de gérer de nouvelles variantes et d’améliorer les réponses aux soins de santé dans le monde entier.

- L’augmentation des investissements dans les technologies de tests rapides et le développement de vaccins sont des moteurs de croissance clés

- L'Amérique du Nord a dominé le marché de la COVID-19, avec une part de chiffre d'affaires de 41,5 % en 2024. Cette domination s'explique par une infrastructure de santé solide, le déploiement précoce et généralisé d'outils de diagnostic avancés et un soutien gouvernemental fort aux programmes de vaccination et de traitement. Les États-Unis, en particulier, représentent la majorité de cette part grâce à leurs campagnes de dépistage agressives et à leurs dépenses de santé élevées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des infections à la COVID-19, avec un TCAC robuste de 23,8 % entre 2025 et 2032. Les facteurs alimentant cette croissance rapide comprennent l'urbanisation croissante, l'amélioration des infrastructures de santé, les initiatives gouvernementales de dépistage à grande échelle et la sensibilisation croissante des populations dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des tests par écouvillonnage a dominé le marché des infections à la COVID-19 avec une part de revenus de 63,8 % en 2024, grâce à sa position de référence pour la détection des infections aiguës.

Portée du rapport et segmentation du marché des infections à la COVID-19

|

Attributs |

Informations clés sur le marché de l'infection à la COVID-19 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des infections à la COVID-19

Les innovations en cours et la réponse mondiale stimulent la croissance du marché des infections à la COVID-19

- Le marché mondial de l'infection par la COVID-19 continue d'être porté par la demande constante d'outils de diagnostic rapides et précis, d'options thérapeutiques efficaces et de stratégies complètes de gestion des infections. Les gouvernements et les professionnels de santé du monde entier mettent l'accent sur la détection précoce et un confinement efficace pour limiter la propagation de nouvelles épidémies.

- L'adoption croissante de techniques avancées de diagnostic moléculaire, telles que la RT-PCR et le séquençage de nouvelle génération, est un facteur essentiel de la croissance du marché. Ces technologies fournissent des résultats hautement sensibles et spécifiques, permettant une intervention rapide et une amélioration des résultats pour les patients.

- On accorde également une importance croissante au développement de solutions de dépistage abordables et accessibles pour atteindre les populations mal desservies, notamment dans les économies émergentes. Cet effort renforce la pénétration du marché et permet des campagnes de dépistage à grande échelle dans les communautés et sur les lieux de travail.

- L'apparition de nouveaux variants de la COVID-19 continue de mettre à rude épreuve les systèmes de santé, stimulant l'innovation dans les tests diagnostiques et les traitements thérapeutiques. Cet environnement dynamique favorise une expansion continue du marché, les fabricants s'efforçant de suivre l'évolution des souches virales.

- Les secteurs public et privé investissent massivement dans les programmes de vaccination et la recherche sur les médicaments antiviraux, ce qui devrait contribuer à la stabilité et à la croissance à long terme du marché. De plus, la sensibilisation et l'éducation accrues aux mesures de prévention de la COVID-19 renforcent la demande de services de dépistage et de surveillance.

- L’expansion des infrastructures de soins de santé dans les régions en développement, ainsi que l’amélioration des cadres réglementaires, favorisent une plus grande disponibilité des produits de diagnostic et de traitement de la COVID-19, alimentant ainsi davantage la progression du marché jusqu’en 2032.

Dynamique du marché des infections à la COVID-19

Conducteur

Besoin croissant en raison de l'augmentation des taux d'infection et de l'adoption des soins de santé numériques

- La prévalence croissante des infections à la COVID-19 à l'échelle mondiale a considérablement accru la sensibilisation à la sécurité sanitaire, suscitant une forte demande de solutions avancées de diagnostic, de surveillance et de traitement. Les prestataires de soins de santé et les organismes gouvernementaux investissent massivement dans des outils évolutifs permettant une détection précoce et une réponse efficace aux épidémies.

- Par exemple, en avril 2024, plusieurs entreprises de technologies de la santé ont lancé des systèmes de surveillance basés sur l'IA et des biocapteurs de nouvelle génération pour suivre les infections en temps réel. Ces innovations reflètent l'importance croissante accordée aux infrastructures de santé proactives et à la prise de décision basée sur les données.

- Face à l'émergence de nouveaux variants de la COVID-19, il est urgent de mettre en place des systèmes de partage de données en temps réel, de diagnostic à distance et de soins intégrés. Ces éléments deviennent des composantes essentielles des stratégies de gestion des infections dans les hôpitaux, les cliniques et même les structures de soins à domicile.

- Par ailleurs, l'évolution vers des soins de santé décentralisés et numériques – consultations à distance, diagnostics en ligne et tests à domicile – a renforcé le recours des consommateurs et des institutions aux solutions avancées de surveillance de la COVID-19. Cette tendance est particulièrement marquée dans les régions dotées d'infrastructures de santé développées et d'une forte pénétration d'internet.

- Les préférences des patients évoluent également. La commodité des soins à distance et la possibilité de surveiller les symptômes à domicile grâce à des dispositifs portables ou des outils de diagnostic intelligents ont considérablement amélioré l'observance et la sécurité des patients, contribuant ainsi à l'expansion globale du marché.

Retenue/Défi

Préoccupations en matière de cybersécurité et coûts de mise en œuvre élevés

- Malgré sa croissance rapide, le marché de la lutte contre la COVID-19 est confronté à des obstacles majeurs liés à la cybersécurité et aux coûts. Le recours accru aux plateformes numériques et aux appareils connectés, tels que les diagnostics cloud, les systèmes de télésurveillance et les applications de santé mobiles, expose ces outils à des risques de fuite de données et de cybermenaces.

- Les inquiétudes du public concernant la confidentialité des données de santé personnelles, notamment dans les systèmes liés aux bases de données nationales de santé, continuent de freiner leur adoption généralisée. De fait, les vulnérabilités signalées sur les plateformes de santé numérique ont rendu les établissements de santé plus prudents quant à une transition complète vers les systèmes numériques.

- La résolution de ces problèmes nécessite des cadres de cybersécurité rigoureux, incluant le chiffrement des données, l'authentification sécurisée et des mises à jour logicielles continues. Les entreprises qui mettent en œuvre des mesures robustes de protection des données, comme le chiffrement de bout en bout et la conformité HIPAA, ont plus de chances de gagner la confiance des utilisateurs.

- De plus, les coûts initiaux élevés des kits de diagnostic avancés, des systèmes de surveillance intégrant l'IA et des infrastructures de télésanté peuvent freiner leur adoption, en particulier dans les pays à revenu faible et intermédiaire. Le fardeau financier pesant sur les systèmes de santé sous-financés peut ralentir leur mise en œuvre, malgré le besoin évident de tels outils.

- Pour atténuer ce problème, les acteurs du marché doivent privilégier l'accessibilité financière grâce à des solutions évolutives et modulaires, tout en sensibilisant les parties prenantes aux meilleures pratiques en matière de sécurité de la santé numérique. Une innovation abordable et un soutien réglementaire solide seront essentiels pour surmonter ces obstacles et assurer la continuité de la dynamique du marché.

Portée du marché des infections à la COVID-19

Le marché est segmenté en fonction du type, du traitement, du diagnostic, des formes posologiques, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché de l'infection à la COVID-19 est segmenté en fonction du type de variant : Omicron, Delta, Gamma et Bêta, et Alpha. Le segment Omicron a dominé le marché avec la plus grande part de chiffre d'affaires (46,3 %) en 2024, en raison de sa forte transmissibilité et de son incidence mondiale généralisée depuis fin 2021. La mutation continue du variant Omicron l'a maintenu au centre des préoccupations de santé publique en raison des épidémies récurrentes. Ses symptômes légers mais persistants ont entraîné un volume important de tests et de traitements.

Le segment du variant Delta devrait connaître le TCAC le plus rapide de 18,9 % entre 2025 et 2032, en raison de sa forte association avec les cas graves et l'hospitalisation, ce qui soutient la demande de soins intensifs et de traitements dans les populations vulnérables.

- Par traitement

En fonction du traitement, le marché de la COVID-19 est segmenté en médicaments, vaccins et autres. Le segment des vaccins détenait la part de marché la plus élevée, soit 55,2 % en 2024, grâce aux campagnes de vaccination de masse menées à l'échelle mondiale et à l'inclusion de doses de rappel dans toutes les tranches d'âge. La distribution de vaccins soutenue par les gouvernements, les avancées dans les plateformes de vaccins à ARNm et à vecteurs, ainsi que les autorisations d'urgence ont stimulé la croissance.

Le segment des médicaments devrait connaître le TCAC le plus rapide de 19,4 % entre 2025 et 2032, soutenu par l'utilisation croissante d'antiviraux, d'anticorps monoclonaux et de médicaments réutilisés pour la gestion du COVID post-aigu et des réinfections.

- Par diagnostic

Sur la base du diagnostic, le marché de l'infection à la COVID-19 est segmenté en tests par écouvillonnage, tests d'anticorps et autres. Le segment des tests par écouvillonnage a dominé le marché avec une part de chiffre d'affaires de 63,8 % en 2024, grâce à sa position de référence pour la détection des infections aiguës. La généralisation des tests RT-PCR et des tests par écouvillonnage antigéniques dans les cliniques, les aéroports et les domiciles a assuré une demande constante.

Le segment des tests d'anticorps devrait connaître le TCAC le plus rapide de 17,1 % entre 2025 et 2032, alimenté par l'intérêt croissant pour la surveillance du statut immunitaire après la vaccination ou après l'infection, et par les études de séroprévalence à grande échelle menées par les gouvernements.

- Par formes posologiques

En fonction des formes galéniques, le marché des infections à la COVID-19 est segmenté en capsules, comprimés, injections et autres. Le segment des injections représentait la part de marché la plus élevée, soit 48,5 % en 2024, grâce à l'administration de vaccins injectables et à l'utilisation d'urgence d'antiviraux et d'anticorps monoclonaux par voie intraveineuse dans les hôpitaux. Les injections garantissent une action rapide et une biodisponibilité fiable, ce qui les rend essentielles aux soins intensifs.

Le segment des comprimés devrait enregistrer le TCAC le plus rapide de 20,3 % au cours de la période de prévision, soutenu par la disponibilité croissante d'antiviraux oraux comme Paxlovid et Molnupiravir, permettant un traitement à domicile facile et une meilleure observance du traitement par les patients.

- Par voie d'administration

En fonction de la voie d'administration, le marché de la COVID-19 est segmenté en deux catégories : voie orale, parentérale et autres. Le segment parentéral détenait la plus grande part de marché, soit 51,7 % en 2024, en raison du recours massif aux vaccins injectables et aux traitements intraveineux dans la prise en charge des formes sévères de la COVID-19. Son action rapide et ses effets thérapeutiques fiables rendent cette voie privilégiée en milieu clinique.

Le segment oral devrait connaître le TCAC le plus rapide de 22,4 % entre 2025 et 2032, car les antiviraux oraux et les médicaments de soutien deviennent le choix privilégié pour les cas légers à modérés, permettant l'isolement à domicile et le traitement sans hospitalisation.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la COVID-19 est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a dominé avec une part de marché de 57,6 % en 2024, en raison de l'afflux de patients nécessitant une hospitalisation lors des vagues d'infection, notamment parmi les groupes à haut risque. Les hôpitaux restent essentiels pour les soins d'urgence, l'oxygénothérapie et les services de soins intensifs liés à la COVID-19.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide de 21,6 % entre 2025 et 2032, grâce à l'évolution vers la gestion à domicile des cas légers à modérés, aux téléconsultations et à l'augmentation des solutions diagnostiques et thérapeutiques à domicile.

- Par canal de distribution

En fonction du canal de distribution, le marché de la lutte contre la COVID-19 est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, les pharmacies hospitalières détenaient la plus grande part de marché, soit 45,9 %, car elles sont les principaux fournisseurs de vaccins, de médicaments de soins intensifs et de produits injectables utilisés en hospitalisation. Leur étroite intégration aux opérations hospitalières favorise une gestion efficace de la chaîne d'approvisionnement.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 23,8 % entre 2025 et 2032, soutenu par la préférence croissante des consommateurs pour la livraison de médicaments sans contact, l'expansion des plateformes de santé numériques et la confiance croissante dans les pharmacies électroniques pour les produits de soins et de soutien liés au COVID.

Analyse régionale du marché des infections à la COVID-19

- L'Amérique du Nord a dominé le marché des infections à la COVID-19 avec la plus grande part de revenus de 41,5 % en 2024, grâce à une surveillance élevée des infections, une infrastructure de soins de santé avancée et un accès rapide à de nouvelles technologies de diagnostic et de traitement.

- Les investissements stratégiques de la région dans la préparation en matière de santé publique, associés aux programmes de vaccination soutenus par le gouvernement et à la distribution de médicaments antiviraux, ont soutenu l'expansion du marché.

- De plus, l’émergence continue de nouveaux variants et l’augmentation de la fréquence des tests dans les milieux institutionnels et commerciaux ont renforcé la demande de diagnostics et de thérapies contre la COVID-19 aux États-Unis et au Canada.

Aperçu du marché américain des infections à la COVID-19

Le marché américain de la COVID-19 a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 77 %, grâce à de solides initiatives sanitaires aux niveaux fédéral et étatique, à un accès précoce aux vaccins à ARNm et à l'adoption généralisée des tests PCR et antigéniques rapides. Les investissements continus dans la préparation aux pandémies, la recherche et développement thérapeutiques et les technologies de traçage numérique des contacts accélèrent encore la croissance du marché. De plus, la présence de grandes sociétés pharmaceutiques et d'organismes de réglementation comme la FDA favorise l'approbation et la commercialisation rapides des traitements et des diagnostics.

Analyse du marché européen des infections à la COVID-19

Le marché européen des infections à la COVID-19 devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, grâce à des systèmes de santé complets, des campagnes de vaccination coordonnées et de solides réseaux de surveillance dans les pays de l'UE. La sensibilisation croissante du public, l'émergence de cas de COVID longue durée et les stratégies gouvernementales proactives, telles que les tests de masse et les contrôles aux frontières, continuent de stimuler la demande de diagnostics, de traitements et de mesures préventives dans les établissements de soins et de soins.

Analyse du marché britannique des infections à la COVID-19

Le marché britannique de l'infection par la COVID-19 devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à des initiatives telles que le programme NHS Test and Trace, les campagnes de vaccination de rappel et les investissements dans le séquençage du génome des variants du SARS-CoV-2. La forte capacité de dépistage du pays, l'accès aux traitements antiviraux comme Paxlovid et les systèmes de surveillance sanitaire en temps réel renforcent encore la pénétration du marché dans les hôpitaux, les cliniques et les structures communautaires.

Analyse du marché allemand des infections à la COVID-19

Le marché allemand de l'infection par la COVID-19 devrait connaître une croissance annuelle moyenne (TCAC) considérable, grâce à la solidité des infrastructures de santé du pays, à ses volumes élevés de tests et à la cohérence de ses programmes de vaccination. Les subventions gouvernementales pour les diagnostics, l'augmentation du financement de l'innovation pharmaceutique et les solides collaborations public-privé ont renforcé les capacités de préparation et de réponse du pays. De plus, les entreprises de biotechnologie locales continuent de contribuer à la production et à la distribution rapides de tests et de traitements.

Analyse du marché des infections à la COVID-19 en Asie-Pacifique

Le marché de l'infection à la COVID-19 en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 23,8 % entre 2025 et 2032, sous l'effet de l'urbanisation croissante, de la densité de population croissante et d'une forte prévalence des épidémies de maladies infectieuses. Des pays comme la Chine, l'Inde et le Japon intensifient leurs investissements dans les soins de santé, développent leurs infrastructures de dépistage et accélèrent la distribution des vaccins. L'importance croissante accordée à la détection précoce, ainsi que la demande croissante d'outils de diagnostic abordables et accessibles, stimulent la croissance du marché régional.

Analyse du marché japonais des infections à la COVID-19

Le marché japonais de l'infection par la COVID-19 prend de l'ampleur grâce à l'efficacité des stratégies sanitaires gouvernementales, à la grande précision des tests diagnostiques et à la couverture vaccinale de toute la population. Le recours massif aux tests PCR, associé à l'adoption massive de la télémédecine et des outils de surveillance médicale à distance, favorise une surveillance et un confinement continus. De plus, la préparation du gouvernement aux futurs variants et le renforcement des mesures de quarantaine stimulent la demande du marché.

Analyse du marché chinois des infections à la COVID-19

En 2024, le marché chinois de la lutte contre la COVID-19 a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à sa solide gestion centralisée de la santé publique, à sa capacité de production massive de kits de diagnostic et à sa large couverture vaccinale. L'infrastructure « zéro COVID » de la Chine, combinée à une capacité de dépistage à grande échelle et à l'innovation pharmaceutique nationale, continue de soutenir une forte demande du marché dans les zones urbaines et rurales. L'intégration des plateformes de santé numérique et la surveillance des maladies par l'IA renforcent encore les capacités de détection et de gestion.

Part de marché des infections à la COVID-19

L’industrie de l’infection à la COVID-19 est principalement dirigée par des entreprises bien établies, notamment :

- Serum Institute of India Pvt. Ltd. (Inde)

- Bharat Biotech (Inde)

- F. Hoffmann-La Roche SA (Suisse)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Irlande)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Lilly (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Allergan (Irlande)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Cipla Inc. (États-Unis)

- Abbott (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Genentech Inc. (États-Unis)

- Zydus Cadila (Inde)

Derniers développements sur le marché mondial des infections à la COVID-19

- En mars 2023, Honeywell International Inc. a déployé avec succès sa technologie de surveillance de la COVID-19 dans le cadre du projet Bengaluru Safe City. Cette initiative vise à réduire la transmission du virus dans les zones urbaines densément peuplées en intégrant le dépistage thermique, la surveillance sanitaire sans contact et l'analyse de données en temps réel. Ce projet démontre l'importance croissante des solutions de sécurité sanitaire basées sur l'IoT et l'intégration des technologies intelligentes dans la réponse aux maladies infectieuses.

- En février 2023, Thermo Fisher Scientific a annoncé l'expansion mondiale de ses laboratoires mobiles de dépistage de la COVID-19 dans les régions reculées et mal desservies. Ces laboratoires sont équipés d'outils de diagnostic RT-PCR avancés et sont conçus pour un déploiement rapide dans les zones confrontées à des difficultés d'accès aux tests. Ce développement permet d'accélérer les efforts de confinement, notamment lors des pics épidémiques ou en zones rurales.

- En janvier 2023, Siemens Healthineers a lancé son autotest rapide antigénique COVID-19 CLINITEST, un test à domicile facile à utiliser, fournissant des résultats en 15 minutes. Ce test ne nécessite aucun équipement de laboratoire spécialisé et est conçu pour faciliter l'autodépistage public à grande échelle lors des pics de contamination. Ce lancement souligne l'engagement de Siemens à améliorer l'accès rapide et fiable aux solutions de dépistage à l'échelle mondiale.

- En mai 2025, Novavax a annoncé des discussions en cours avec la FDA américaine en vue de l'approbation complète de son vaccin protéique contre la COVID-19, Nuvaxovid. L'entreprise a également mis en avant des collaborations stratégiques avec SK Bioscience et Takeda en matière d'approvisionnement, ce qui a permis d'établir des prévisions de chiffre d'affaires annuel optimistes.

- En juin 2025, des scientifiques de l'UCSF et des Instituts Gladstone ont présenté deux nouveaux antiviraux à large spectre, l'AVI-4516 et l'AVI-4773, qui se sont révélés plus efficaces que le Paxlovid dans des modèles précliniques. Ces composés offrent une double protection contre le SARS-CoV-2 et le MERS, renforçant ainsi la préparation mondiale aux pandémies.

- En mars 2025, Pfizer a lancé des essais cliniques de phase III sur l'ibuzatrelvir, un antiviral de nouvelle génération contre la COVID-19 destiné à pallier les limitations du Paxlovid, telles que son goût amer et ses interactions médicamenteuses. Ce développement témoigne de l'investissement continu de Pfizer dans l'élargissement de son portefeuille d'antiviraux oraux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.