Global Cranial Fixation Stabilization Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

2.17 Billion

USD

4.17 Billion

2025

2033

USD

2.17 Billion

USD

4.17 Billion

2025

2033

| 2026 –2033 | |

| USD 2.17 Billion | |

| USD 4.17 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de fixation et de stabilisation crânienne, par produit (systèmes de fixation crânienne et systèmes de stabilisation crânienne), type de matériau (non résorbable et résorbable), utilisateur final (hôpitaux et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

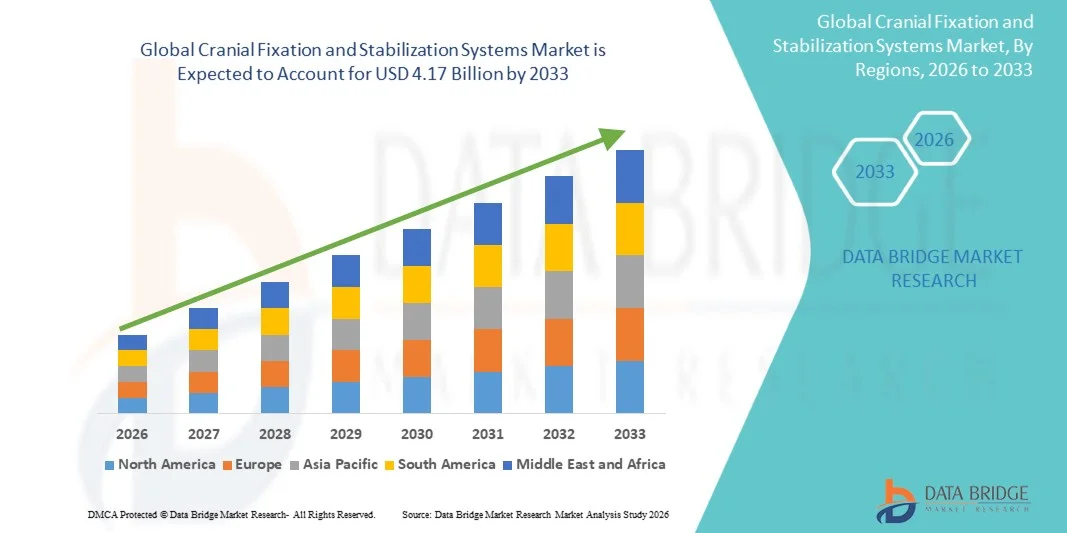

Taille du marché des systèmes de fixation et de stabilisation crânienne

- Le marché mondial des systèmes de fixation et de stabilisation crânienne était évalué à 2,17 milliards de dollars américains en 2025 et devrait atteindre 4,17 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 8,52 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence des traumatismes crâniens, le nombre croissant d'interventions neurochirurgicales et les progrès constants des biomatériaux et des technologies de fixation, ce qui permet d'améliorer les résultats chirurgicaux et la sécurité des patients dans l'ensemble des établissements de santé.

- De plus, la demande croissante de techniques neurochirurgicales mini-invasives, le développement des infrastructures de santé dans les économies émergentes et l'importance accrue accordée à la précision et à la stabilité lors des interventions crâniennes font des systèmes de fixation et de stabilisation crâniennes des composantes essentielles des soins neurochirurgicaux modernes. Ces facteurs convergents accélèrent l'adoption de solutions de fixation avancées, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des systèmes de fixation et de stabilisation crânienne

- Les systèmes de fixation et de stabilisation crânienne, conçus pour positionner et immobiliser solidement les os du crâne pendant et après les interventions neurochirurgicales, sont des composantes de plus en plus essentielles de la neurochirurgie moderne en raison de leur rôle fondamental dans le maintien de l'intégrité crânienne, le soutien de la consolidation osseuse et l'amélioration de la précision chirurgicale dans les cas de traumatismes, de tumeurs et de chirurgies reconstructives.

- La demande croissante de systèmes de fixation et de stabilisation crânienne est principalement alimentée par l'augmentation de l'incidence des traumatismes crâniens, la prévalence croissante des troubles neurologiques, le volume croissant des interventions neurochirurgicales et les progrès constants réalisés dans le domaine des matériaux biocompatibles et résorbables qui améliorent la sécurité des patients et les résultats postopératoires.

- L'Amérique du Nord a dominé le marché des systèmes de fixation et de stabilisation crânienne en 2025, avec une part de revenus de 41,8 %. Cette domination s'explique par des infrastructures de santé avancées, un nombre élevé d'interventions neurochirurgicales et la forte présence de fabricants de dispositifs médicaux de premier plan . Les États-Unis ont connu une croissance significative, portée par l'innovation technologique, des cadres de remboursement favorables et l'adoption croissante de solutions chirurgicales avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de fixation et de stabilisation crânienne au cours de la période de prévision, en raison du développement des infrastructures de santé, de l'augmentation des dépenses de santé, d'un meilleur accès aux soins neurochirurgicaux spécialisés et d'une population croissante de patients nécessitant des interventions crâniennes.

- Le segment des systèmes de fixation crânienne a dominé le marché des systèmes de fixation et de stabilisation crânienne avec une part de marché de 62,4 % en 2025, grâce à leur large application clinique dans la fixation des volets osseux et des fractures, et à leur grande disponibilité en matériaux résorbables et non résorbables.

Portée du rapport et segmentation du marché des systèmes de fixation et de stabilisation crânienne

|

Attributs |

Systèmes de fixation et de stabilisation crânienne : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes de fixation et de stabilisation crânienne

« Adoption croissante des solutions crâniennes biorésorbables et personnalisées »

- L'adoption croissante de matériaux biorésorbables et de technologies d'implants personnalisés constitue une tendance majeure et en pleine accélération sur le marché mondial des systèmes de fixation et de stabilisation crânienne. Cette évolution est motivée par le besoin d'améliorer les résultats chirurgicaux et de réduire les complications à long terme. Elle contribue significativement à l'efficacité des interventions et à la récupération postopératoire en neurochirurgie.

- Par exemple, les principaux fabricants de dispositifs médicaux élargissent leurs gammes de systèmes de fixation crânienne résorbables conçus pour se dégrader progressivement après la consolidation osseuse, éliminant ainsi le besoin d'interventions d'ablation secondaires. De même, les plaques crâniennes sur mesure, développées grâce aux technologies d'imagerie et d'impression 3D avancées, offrent une adaptation anatomique et une précision améliorées.

- L'intégration de biomatériaux avancés permet d'améliorer la biocompatibilité, de réduire les risques d'infection et de minimiser les réactions inflammatoires. Par exemple, les systèmes à base de polymères résorbables sont de plus en plus utilisés en neurochirurgie pédiatrique, où la croissance crânienne est un facteur crucial. De plus, les solutions de fixation personnalisées offrent une stabilité accrue et réduisent la durée opératoire grâce à une planification préopératoire précise.

- L'intégration harmonieuse des outils de planification chirurgicale numérique aux systèmes de fixation crânienne permet une plus grande précision et une meilleure reproductibilité des reconstructions crâniennes complexes. Grâce à des plateformes intégrées d'imagerie et de conception, les chirurgiens peuvent optimiser le positionnement des implants et les stratégies de fixation, ce qui améliore les résultats cliniques et simplifie les flux de travail.

- Cette tendance vers des systèmes de fixation plus avancés, biocompatibles et personnalisés redéfinit fondamentalement les attentes en matière de chirurgie neurologique. Par conséquent, les entreprises développent une nouvelle génération de dispositifs de fixation crânienne offrant une résistance accrue des matériaux, un meilleur contrôle de la résorption et une compatibilité avec les techniques chirurgicales mini-invasives.

- La demande de systèmes innovants de fixation et de stabilisation crânienne, offrant une sécurité et une précision accrues ainsi qu'une réduction des complications à long terme, est en constante augmentation dans les hôpitaux et les centres de neurochirurgie spécialisés, les professionnels de santé accordant une priorité croissante à l'amélioration des résultats pour les patients et à l'efficacité chirurgicale.

- De plus, l'intérêt croissant porté à la neurochirurgie pédiatrique et à la prise en charge des malformations crâniennes congénitales stimule davantage la demande mondiale de solutions de fixation adaptables et compatibles avec la croissance.

Dynamique du marché des systèmes de fixation et de stabilisation crânienne

Conducteur

« Augmentation des interventions neurochirurgicales et hausse de l’incidence des traumatismes crâniens »

- La prévalence croissante des traumatismes crâniens, des tumeurs cérébrales et des malformations crâniennes congénitales, associée à l'augmentation du nombre d'interventions neurochirurgicales, est un facteur important de la demande accrue de systèmes de fixation et de stabilisation crânienne.

- Par exemple, l'augmentation des hospitalisations liées aux accidents de la route et aux blessures sportives a entraîné une hausse du nombre de craniotomies et d'interventions crâniennes reconstructives à l'échelle mondiale, ce qui accroît le besoin de systèmes de fixation fiables. Ces développements stratégiques dans les services de traumatologie et de neurochirurgie devraient soutenir la croissance du marché au cours de la période de prévision.

- Alors que les professionnels de santé s'attachent à améliorer la précision chirurgicale et la sécurité des patients, les systèmes de fixation crânienne offrent une stabilisation rigide, une réduction des complications peropératoires et une meilleure cicatrisation postopératoire par rapport aux techniques de cerclage traditionnelles.

- De plus, le développement des infrastructures de soins de santé de pointe et l'amélioration de l'accès aux soins neurochirurgicaux spécialisés dans les économies émergentes contribuent à une plus grande adoption des technologies modernes de stabilisation crânienne.

- La préférence croissante pour les techniques neurochirurgicales mini-invasives et les matériaux de fixation avancés favorise l'intégration de systèmes crâniens innovants dans les établissements de santé publics et privés. Les programmes de formation continue et la sensibilisation accrue des chirurgiens aux options de fixation avancées contribuent également à l'expansion du marché.

- L'augmentation des dépenses de santé et les investissements publics dans les hôpitaux de soins tertiaires renforcent encore la disponibilité d'équipements neurochirurgicaux et de systèmes de fixation de pointe.

- De plus, le vieillissement de la population, plus vulnérable aux troubles neurologiques et aux traumatismes crâniens, contribue de manière significative à l'augmentation du volume d'interventions chirurgicales dans le monde.

Retenue/Défi

« Coûts de procédure élevés et exigences réglementaires strictes »

- Les préoccupations liées au coût élevé des procédures de fixation et de stabilisation crâniennes, notamment les dépenses relatives aux implants et aux infrastructures chirurgicales nécessaires, constituent un obstacle majeur à une adoption plus large par le marché, en particulier dans les régions à revenu faible et intermédiaire.

- Par exemple, le prix élevé des implants crâniens biorésorbables de pointe et personnalisés peut limiter leur accessibilité dans les systèmes de santé soucieux des coûts, restreignant ainsi leur utilisation généralisée malgré leurs avantages cliniques.

- Il est crucial pour les fabricants de surmonter les obstacles liés aux coûts tout en maintenant la qualité des produits et en respectant des normes réglementaires strictes. Les entreprises doivent se conformer à des processus d'approbation rigoureux et à des exigences de validation clinique afin de garantir la sécurité et l'efficacité des produits. De plus, la longueur des procédures réglementaires pour les nouveaux biomatériaux et les nouveaux modèles d'implants peut retarder le lancement des produits et augmenter les coûts de développement.

- Bien que les progrès technologiques continuent d'améliorer les performances des produits, les limitations de remboursement et les contraintes budgétaires des systèmes de santé publique peuvent ralentir les décisions d'achat. La variabilité des cadres réglementaires d'une région à l'autre complique davantage les stratégies d'expansion sur le marché mondial.

- Pour soutenir la croissance à long terme du marché des systèmes de fixation et de stabilisation crânienne, il sera essentiel de surmonter ces défis grâce à des stratégies d'optimisation des coûts, à une couverture de remboursement élargie, à des approbations réglementaires simplifiées et à un investissement accru dans la recherche clinique.

- La disponibilité limitée de neurochirurgiens qualifiés et de personnel de bloc opératoire formé dans certaines régions en développement peut encore restreindre l'adoption effective des technologies avancées de fixation crânienne.

- De plus, le risque de complications postopératoires telles que des infections ou des réactions indésirables liées à l'implant peut engendrer une certaine prudence chez les professionnels de santé lors de l'introduction de nouveaux biomatériaux.

Portée du marché des systèmes de fixation et de stabilisation crânienne

Le marché est segmenté en fonction du produit, du type de matériau et de l'utilisateur final.

- Sous-produit

Le marché mondial des systèmes de fixation et de stabilisation crânienne est segmenté, selon le type de produit, en systèmes de fixation crânienne et systèmes de stabilisation crânienne. En 2025, le segment des systèmes de fixation crânienne dominait le marché avec une part de revenus de 62,4 %, grâce à leur utilisation fréquente pour la fixation des volets osseux et des fractures lors des craniotomies et des reconstructions crâniennes. Ces systèmes, qui comprennent des plaques, des vis et des treillis, sont largement utilisés pour leur capacité à assurer une stabilité rigide et durable après les interventions neurochirurgicales. Les hôpitaux et les neurochirurgiens privilégient les systèmes de fixation pour leur fiabilité clinique éprouvée et leur compatibilité avec les matériaux résorbables et non résorbables. L'augmentation du nombre de traumatismes crâniens et d'interventions chirurgicales liées aux tumeurs renforce encore la demande mondiale de systèmes de fixation. Par ailleurs, les innovations constantes visant à améliorer la résistance, la flexibilité et la facilité d'implantation consolident la position de leader de ce segment sur le marché.

Le segment des systèmes de stabilisation crânienne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de systèmes avancés d'appui-tête et de fixation crânienne lors des interventions neurochirurgicales. Ces systèmes jouent un rôle crucial dans le maintien d'un positionnement précis de la tête et la réduction des mouvements peropératoires, améliorant ainsi la précision et la sécurité des interventions. La préférence croissante pour les techniques neurochirurgicales mini-invasives contribue à une demande accrue d'équipements de stabilisation fiables. Les progrès technologiques, tels que les matériaux légers et les conceptions ergonomiques, améliorent le confort du chirurgien et l'efficacité des interventions. Par ailleurs, le développement des infrastructures neurochirurgicales dans les économies émergentes devrait accélérer l'adoption des systèmes de stabilisation crânienne au cours de la période de prévision.

- Par type de matériau

Selon le type de matériau, le marché est segmenté en matériaux non résorbables et résorbables. Le segment des matériaux non résorbables détenait la plus grande part de revenus en 2025, grâce à l'utilisation généralisée des dispositifs de fixation à base de titane, reconnus pour leur résistance, leur durabilité et leur biocompatibilité supérieures. Les implants non résorbables offrent un soutien structurel à long terme, ce qui les rend adaptés aux reconstructions crâniennes complexes et aux applications à forte charge. Leur efficacité clinique éprouvée et leurs résultats prévisibles en font le choix privilégié des neurochirurgiens. De plus, leur rapport coût-efficacité, comparé à certaines options biorésorbables avancées, contribue à leur position dominante sur le marché. La disponibilité de gammes diversifiées de produits non résorbables auprès des principaux fabricants soutient également la croissance soutenue de ce segment.

Le segment des implants résorbables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante d'implants qui se dégradent naturellement après avoir rempli leur fonction de fixation. Les matériaux résorbables sont particulièrement avantageux en neurochirurgie pédiatrique, où la croissance crânienne rend les implants permanents moins appropriés. Ces systèmes réduisent le besoin de réinterventions chirurgicales, diminuant ainsi les risques à long terme pour le patient et les coûts de santé. Les progrès constants en science des polymères améliorent la résistance mécanique et la vitesse de dégradation contrôlée des implants résorbables. La sensibilisation croissante aux avantages cliniques des matériaux biorésorbables accélère leur adoption dans les établissements de santé de pointe.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus, grâce au volume élevé d'interventions neurochirurgicales complexes réalisées dans les centres hospitaliers universitaires et spécialisés. Dotés d'infrastructures chirurgicales de pointe, de neurochirurgiens expérimentés et de services de soins postopératoires complets, les hôpitaux constituent les centres de référence pour les procédures de fixation crânienne. La présence d'unités dédiées aux traumatismes et aux soins neuro-intensifs contribue également à ce volume élevé d'interventions en milieu hospitalier. Par ailleurs, des systèmes de remboursement avantageux et des financements publics dans les régions développées renforcent la position dominante de ce segment sur le marché.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'essor des interventions chirurgicales en ambulatoire et des modèles de soins rentables. Les progrès des techniques neurochirurgicales mini-invasives permettent de réaliser certaines interventions crâniennes dans des structures ambulatoires spécialisées. Ces centres offrent des durées d'hospitalisation réduites, des coûts opératoires moindres et un confort accru pour les patients. L'augmentation des investissements dans les équipements chirurgicaux de pointe au sein des structures ambulatoires soutient le développement des capacités neurochirurgicales. Dans un contexte où les systèmes de santé privilégient l'efficience et les soins axés sur la valeur, les centres de chirurgie ambulatoire devraient jouer un rôle de plus en plus important sur le marché des systèmes de fixation et de stabilisation crânienne.

Analyse régionale du marché des systèmes de fixation et de stabilisation crânienne

- L'Amérique du Nord a dominé le marché des systèmes de fixation et de stabilisation crânienne avec la plus grande part de revenus (41,8 %) en 2025, grâce à une infrastructure de soins de santé avancée, un taux élevé d'interventions neurochirurgicales et la forte présence de grands fabricants de dispositifs médicaux.

- Les prestataires de soins de santé de la région accordent une grande importance à la précision chirurgicale, aux biomatériaux de pointe et aux technologies de fixation innovantes qui améliorent les résultats pour les patients et réduisent les complications postopératoires.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, des dépenses de santé importantes, des progrès technologiques constants et la présence de fabricants de dispositifs médicaux de premier plan, faisant des systèmes de fixation et de stabilisation crânienne des composantes essentielles des soins neurochirurgicaux modernes dans les hôpitaux et les centres spécialisés.

Analyse du marché américain des systèmes de fixation et de stabilisation crânienne

Le marché américain des systèmes de fixation et de stabilisation crânienne a représenté 79 % des revenus en Amérique du Nord en 2025, porté par le volume élevé d'interventions neurochirurgicales et la présence d'infrastructures de santé de pointe. Les établissements de santé privilégient de plus en plus la précision chirurgicale et la sécurité des patients grâce à l'adoption de systèmes de fixation technologiquement avancés. L'augmentation de l'incidence des traumatismes crâniens et des tumeurs cérébrales stimule davantage la demande d'implants crâniens fiables. Par ailleurs, des cadres de remboursement favorables et l'innovation continue dans les technologies de fixation biorésorbables et à base de titane contribuent significativement à l'expansion du marché.

Analyse du marché européen des systèmes de fixation et de stabilisation crânienne

Le marché européen des systèmes de fixation et de stabilisation crânienne devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des systèmes de santé bien établis et à une demande croissante d'interventions neurochirurgicales de pointe. L'augmentation des accidents de la route et des affections neurologiques liées à l'âge stimule la croissance du nombre d'interventions dans la région. Les établissements de santé européens privilégient des normes élevées en matière de sécurité chirurgicale et de biocompatibilité, ce qui favorise l'adoption de matériaux de fixation avancés. La région connaît une croissance soutenue dans les hôpitaux universitaires et les centres de neurochirurgie spécialisés, les systèmes crâniens modernes étant de plus en plus intégrés aux interventions, qu'elles soient réalisées en urgence ou programmées.

Analyse du marché britannique des systèmes de fixation et de stabilisation crânienne

Le marché britannique des systèmes de fixation et de stabilisation crânienne devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions neurochirurgicales et la poursuite des investissements dans les technologies chirurgicales de pointe. Par ailleurs, la sensibilisation croissante au diagnostic et au traitement précoces des troubles neurologiques favorise une intervention chirurgicale rapide. Le solide système de santé publique du pays facilite l'accès à des services neurochirurgicaux spécialisés. La modernisation continue des infrastructures hospitalières et l'adoption de techniques chirurgicales mini-invasives devraient stimuler davantage la croissance du marché.

Analyse du marché allemand des systèmes de fixation et de stabilisation crânienne

Le marché allemand des systèmes de fixation et de stabilisation crânienne devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures médicales de pointe et une forte orientation vers des solutions chirurgicales de précision. Le leadership de l'Allemagne en matière d'innovation technologique médicale favorise l'adoption d'implants de fixation crânienne de haute qualité. La demande croissante de matériaux durables et biocompatibles s'inscrit dans la priorité accordée par le pays à la sécurité et aux résultats cliniques à long terme. L'intégration de l'imagerie avancée et des outils de planification chirurgicale numérique aux systèmes de fixation se généralise, contribuant à une meilleure efficacité des interventions et à une récupération plus rapide des patients.

Analyse du marché des systèmes de fixation et de stabilisation crânienne en Asie-Pacifique

Le marché des systèmes de fixation et de stabilisation crânienne en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation des dépenses de santé, le développement des infrastructures hospitalières et le nombre croissant de patients atteints de pathologies neurologiques. L'augmentation des traumatismes crâniens liés aux accidents de la route et aux traumatismes sportifs dans la région stimule la demande. Les initiatives gouvernementales visant à renforcer les services de soins tertiaires favorisent l'adoption de systèmes crâniens de pointe. Par ailleurs, l'amélioration de l'accès aux soins neurochirurgicaux spécialisés contribue à l'essor des technologies de fixation et de stabilisation dans les économies émergentes.

Analyse du marché japonais des systèmes de fixation et de stabilisation crânienne

Le marché japonais des systèmes de fixation et de stabilisation crânienne est en plein essor grâce à un système de santé performant, au vieillissement de la population et à une demande croissante de solutions neurochirurgicales de précision. Le marché japonais privilégie la sécurité, la qualité et les techniques mini-invasives. L'utilisation de matériaux de fixation biorésorbables est en hausse, notamment en chirurgie pédiatrique et reconstructive. Par ailleurs, l'innovation technologique continue et l'intégration de systèmes d'imagerie haute résolution stimulent la croissance des centres neurochirurgicaux spécialisés à travers le pays.

Analyse du marché indien des systèmes de fixation et de stabilisation crânienne

Le marché indien des systèmes de fixation et de stabilisation crânienne représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures de santé, à l'augmentation des traumatismes crâniens et à une meilleure connaissance des traitements neurochirurgicaux de pointe. L'Inde s'impose comme un marché clé pour les dispositifs médicaux à la fois économiques et technologiquement avancés. L'augmentation des investissements dans les hôpitaux universitaires et les facultés de médecine facilite l'accès aux interventions crâniennes complexes. La volonté d'améliorer les services d'urgence et de traumatologie, conjuguée à la disponibilité croissante de systèmes de fixation fabriqués localement, stimule la croissance du marché indien.

Part de marché des systèmes de fixation et de stabilisation crânienne

Le secteur des systèmes de fixation et de stabilisation crânienne est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- B. Braun SE (Allemagne)

- Integra LifeSciences Corporation (États-Unis)

- Groupe KLS Martin (Allemagne)

- OsteoMed, LLC (États-Unis)

- Micromar Indústria e Comércio Ltda (Brésil)

- Changzhou Huida Medical Instrument Co., Ltd. (Chine)

- Pro Med Instruments GmbH (Allemagne)

- Medicon eG (Allemagne)

- Jeil Medical Corporation (Corée du Sud)

- Evonos GmbH & Co. KG (Allemagne)

- NEOS Chirurgie SL (Italie)

- Acumed LLC (États-Unis)

- Brainlab AG (Allemagne)

- Orthopédie-Neuro (États-Unis)

- Nexus CMF (États-Unis)

- Xillix Technologies Inc. (Canada)

- Synimed Sarl (France)

Quels sont les développements récents sur le marché mondial des systèmes de fixation et de stabilisation crânienne ?

- En novembre 2025, la FDA américaine a accordé l'autorisation 510(k) au système de stabilisation crânienne mb-FIX, comprenant des pinces crâniennes compatibles avec la tomodensitométrie et l'IRM qui assurent une fixation rigide de la tête lors des craniotomies et des chirurgies rachidiennes, permettant ainsi une utilisation plus large de ce matériel de stabilisation avancé dans les blocs opératoires neurochirurgicaux.

- En septembre 2025, une étude publiée dans le Chinese Neurosurgical Journal a révélé qu'un dispositif de fixation crânienne entièrement résorbable de MedArt Technology améliore significativement la consolidation osseuse, réduit les complications et assure une résorption complète au fur et à mesure de la guérison du crâne, surpassant ainsi les systèmes métalliques traditionnels lors de l'évaluation clinique.

- En décembre 2024, RevBio a obtenu une autorisation élargie de la FDA et le remboursement par le CMS de son adhésif osseux régénératif TETRANITE® pour la fixation des volets crâniens, ce qui permet un plus large éventail d'applications cliniques et une meilleure prise en charge par les assurances, favorisant ainsi l'adoption d'alternatives de fixation sans matériel en neurochirurgie.

- En avril 2024, Kelyniam Global et Finceramica ont annoncé que le système de fixation NEOS Surgery Cranial LOOP™ avait reçu l'autorisation 510(k) de la FDA pour une utilisation avec les implants crâniens en hydroxyapatite CustomizedBone™ de Finceramica. Ce système permet une fixation rapide et radiotransparente des volets osseux après craniotomie et élargit les options de solutions de réparation crânienne personnalisées.

- En septembre 2023, le système ZETA de ZETA Surgical a reçu l'autorisation initiale 510(k) de la FDA pour les interventions chirurgicales crâniennes, suivie d'indications élargies et d'une compatibilité accrue avec les instruments en 2024, marquant une étape importante dans la précision de la navigation pour les flux de travail en neurochirurgie et en stabilisation crânienne.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.