Global Cranial Implants Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.52 Billion

USD

2.55 Billion

2025

2033

USD

1.52 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.55 Billion | |

| % | |

|

Segmentation du marché mondial des implants crâniens, par produit (implants crâniens non personnalisés et personnalisés), matériau (céramique, polymère et métal), utilisateur final (centres de neurochirurgie spécialisés, hôpitaux et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements par implants crâniens

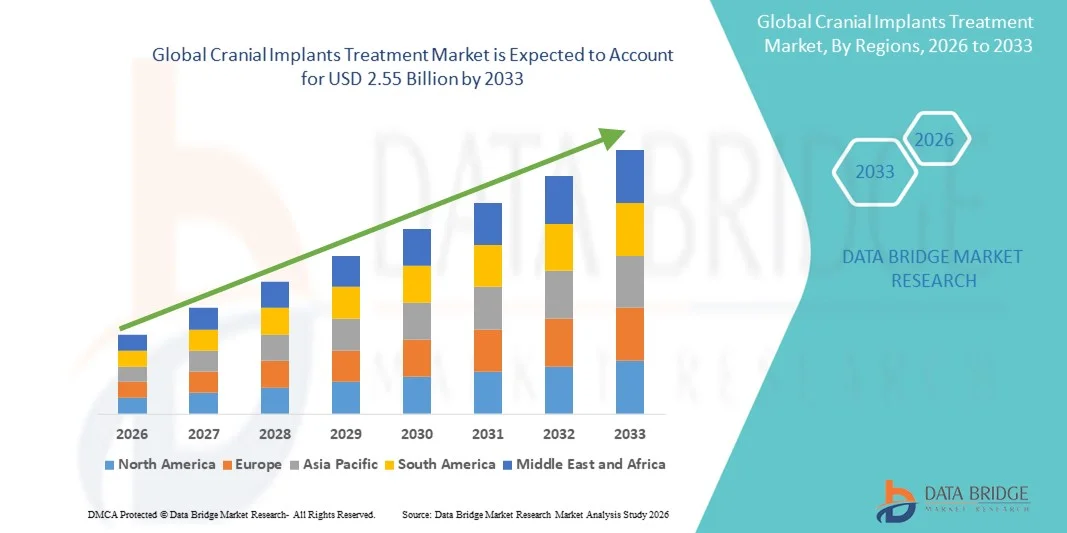

- Le marché mondial des implants crâniens était évalué à 1,52 milliard de dollars américains en 2025 et devrait atteindre 2,55 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence des traumatismes crâniens, des déformations congénitales du crâne et de la multiplication des interventions neurochirurgicales, ainsi que par les progrès technologiques constants dans le domaine des matériaux biocompatibles et des implants imprimés en 3D, ce qui conduit à une adoption plus large des solutions de traitement par implants crâniens dans les hôpitaux et les centres spécialisés.

- De plus, la demande croissante de solutions de reconstruction sûres, personnalisées et anatomiquement précises, associée à l'amélioration des résultats chirurgicaux et à des temps de récupération plus courts, fait des implants crâniens une option privilégiée pour la réparation et la reconstruction des défauts crâniens. Ces facteurs convergents accélèrent l'adoption des solutions de traitement par implants crâniens, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements par implants crâniens

- Le traitement par implants crâniens, utilisé pour réparer les défauts du crâne résultant de traumatismes, de tumeurs ou de malformations congénitales, est devenu une partie essentielle des soins neurochirurgicaux modernes grâce aux progrès réalisés dans le domaine des matériaux biocompatibles, de la conception d'implants adaptés au patient et de l'amélioration des techniques chirurgicales dans les hôpitaux et les centres neurochirurgicaux spécialisés.

- La demande croissante de traitements par implants crâniens est principalement due à l'augmentation de l'incidence des traumatismes crâniens, au nombre croissant d'interventions neurochirurgicales, à l'adoption grandissante d'implants imprimés en 3D et personnalisés, et à une forte volonté d'améliorer les résultats fonctionnels et esthétiques pour les patients.

- L'Amérique du Nord a dominé le marché des implants crâniens en 2025, avec une part de revenus d'environ 38 %, grâce à des infrastructures de santé avancées, un volume élevé d'interventions neurochirurgicales, des systèmes de remboursement performants et la présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis continuent d'enregistrer une croissance substantielle, portée par l'adoption rapide des solutions d'implants crâniens personnalisées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des implants crâniens au cours de la période de prévision, enregistrant un TCAC élevé en raison de l'augmentation des dépenses de santé, de la hausse des accidents de la route et des traumatismes, de l'amélioration de l'accès aux soins neurochirurgicaux et de l'adoption rapide des technologies d'implants avancées dans des pays comme la Chine et l'Inde.

- Le segment des implants crâniens non personnalisés a représenté la plus grande part de revenus du marché, soit environ 58,4 %, en 2025, principalement en raison de leur coût inférieur, de leur disponibilité immédiate et de leur utilisation répandue dans les interventions de cranioplastie d'urgence et liées aux traumatismes.

Portée du rapport et segmentation du marché des traitements par implants crâniens

|

Attributs |

Traitement par implants crâniens : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic (Irlande) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements par implants crâniens

Précision accrue grâce à la planification numérique et aux technologies chirurgicales avancées

- L'intégration croissante d'outils de planification numérique avancés, de la conception et de la fabrication assistées par ordinateur (CFAO) et des technologies chirurgicales guidées par l'image constitue une tendance majeure et en pleine accélération sur le marché mondial des implants crâniens. Ces innovations améliorent considérablement la précision chirurgicale, la personnalisation des traitements pour chaque patient et les résultats globaux.

- Par exemple, l'adoption croissante d'implants crâniens sur mesure, conçus à partir d'images préopératoires par tomodensitométrie (TDM) et imagerie par résonance magnétique (IRM), permet aux chirurgiens d'obtenir une adaptation anatomique et une symétrie optimales lors des cranioplasties. Des entreprises comme Zimmer Biomet et Stryker proposent des implants crâniens personnalisés, modélisés numériquement pour correspondre aux défauts crâniens individuels, améliorant ainsi les résultats fonctionnels et esthétiques.

- L'intégration de l'impression 3D et de la modélisation CAO permet une production plus rapide d'implants utilisant des matériaux tels que le titane, le PEEK et le polyéthylène poreux. Ces technologies réduisent la durée des interventions, améliorent la précision des implants et minimisent le risque de complications postopératoires.

- Les systèmes de navigation chirurgicale avancés améliorent encore la prévisibilité des résultats en permettant une visualisation en temps réel pendant les procédures d'implantation, ce qui renforce le contrôle et la précision du chirurgien. Cette convergence technologique réduit les reprises chirurgicales et améliore les résultats cliniques à long terme.

- De plus, l'utilisation de flux de travail numériques et de la planification chirurgicale virtuelle favorise une meilleure collaboration entre les chirurgiens et les fabricants d'implants, garantissant une fabrication d'implants de précision et une exécution chirurgicale optimisée.

- Cette tendance vers des solutions d'implants crâniens optimisées numériquement, personnalisées et basées sur la technologie redéfinit les attentes cliniques et accélère leur adoption dans le traitement des traumatismes, des tumeurs et des malformations congénitales. Par conséquent, les fabricants se concentrent de plus en plus sur le développement de produits innovants afin de répondre à l'évolution des besoins chirurgicaux.

Dynamique du marché des traitements par implants crâniens

Conducteur

Augmentation de l'incidence des traumatismes crâniens et des interventions neurochirurgicales

- La prévalence croissante des traumatismes crâniens, des tumeurs cérébrales et des déformations crâniennes, ainsi que l'augmentation du nombre d'interventions neurochirurgicales, constituent un facteur majeur de croissance du marché des traitements par implants crâniens.

- Par exemple, en mars 2024, la hausse des accidents de la route et des traumatismes crâniens liés au sport à l'échelle mondiale a continué d'accroître la demande d'interventions de cranioplastie nécessitant des implants crâniens durables et anatomiquement précis, comme l'ont rapporté les registres de santé publique et de traumatologie.

- Les implants crâniens jouent un rôle essentiel dans la restauration de l'intégrité du crâne, la protection du tissu cérébral et l'amélioration des résultats neurologiques après une craniectomie décompressive.

- De plus, la sensibilisation croissante des neurochirurgiens et des patients aux options de reconstruction avancées favorise le passage des greffes osseuses traditionnelles aux matériaux d'implants crâniens synthétiques, qui offrent une résistance, une biocompatibilité et une résistance aux infections améliorées.

- Le développement des infrastructures de soins de santé de pointe, notamment dans les économies émergentes, et l'amélioration de l'accès aux soins neurochirurgicaux soutiennent davantage la demande du marché.

- Les progrès technologiques permettant une récupération plus rapide, une réduction des risques opératoires et de meilleurs résultats esthétiques encouragent une adoption plus large des implants crâniens dans les hôpitaux et les centres de neurochirurgie spécialisés du monde entier.

Retenue/Défi

Coûts de traitement élevés et risques de complications post-opératoires

- Le coût élevé des traitements par implants crâniens, en particulier des solutions implantaires personnalisées et technologiquement avancées, demeure un frein important à leur adoption généralisée, notamment dans les régions à revenu faible et intermédiaire.

- L'utilisation de matériaux haut de gamme tels que le titane et le PEEK, combinée à des technologies d'imagerie avancées, de conception numérique et de navigation chirurgicale, contribue de manière substantielle aux coûts globaux du traitement.

- Par exemple, les implants crâniens personnalisés peuvent nécessiter des installations de fabrication spécialisées et des délais de production plus longs, ce qui augmente les coûts des procédures pour les prestataires de soins de santé et les patients.

- Les complications postopératoires, notamment l'infection, l'exposition de l'implant et le rejet de l'implant, constituent également des défis cliniques susceptibles de limiter l'adoption de cette technique chez les patients à haut risque.

- Répondre à ces préoccupations grâce à des innovations en matière de matériaux, de meilleurs protocoles chirurgicaux et des mesures renforcées de contrôle des infections est essentiel pour améliorer les résultats des traitements et la confiance des médecins.

- Pour assurer une croissance durable du marché mondial des traitements par implants crâniens, il est essentiel de surmonter les obstacles financiers grâce à une meilleure couverture de remboursement, des initiatives de fabrication locale et le développement d'alternatives aux implants classiques à un coût abordable.

Étendue du marché des traitements par implants crâniens

Le marché est segmenté en fonction du produit, du matériau et de l'utilisateur final.

- Sous-produit

Le marché des implants crâniens est segmenté, selon le type de produit, en implants non personnalisés et implants personnalisés. En 2025, le segment des implants non personnalisés représentait la plus grande part de marché, soit environ 58,4 %, principalement grâce à leur coût inférieur, leur disponibilité immédiate et leur utilisation répandue lors des cranioplasties d'urgence et post-traumatiques. Les implants non personnalisés sont souvent privilégiés dans les cas nécessitant une intervention rapide, comme les traumatismes crâniens, où des décisions chirurgicales urgentes sont indispensables. Standardisés en forme et en taille, ces implants sont facilement accessibles dans les hôpitaux et les centres de traumatologie. De plus, ils sont couramment utilisés dans les établissements de santé disposant d'un accès limité aux infrastructures de conception numérique avancée ou d'impression 3D. Leur utilisation clinique établie, leur prix abordable et leur compatibilité avec les techniques chirurgicales conventionnelles continuent de favoriser leur forte adoption à l'échelle mondiale, notamment sur les marchés émergents et sensibles aux coûts.

Le segment des implants crâniens sur mesure devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 9,8 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante de traitements personnalisés et les progrès des technologies d'imagerie numérique et d'impression 3D. Conçus à partir de données de tomodensitométrie (TDM) et d'imagerie par résonance magnétique (IRM), les implants sur mesure s'adaptent précisément aux défauts crâniens de chaque patient, offrant ainsi une meilleure intégration anatomique et des résultats esthétiques optimaux. Les chirurgiens privilégient de plus en plus les solutions sur mesure pour les reconstructions crâniennes complexes, en raison de la réduction du temps opératoire et du moindre risque de complications postopératoires. L'intérêt croissant pour la médecine de précision, la disponibilité accrue d'infrastructures neurochirurgicales de pointe et la demande croissante des patients pour des solutions personnalisées accélèrent la croissance de ce segment sur les marchés de la santé développés.

- Par matériau

Le marché des implants crâniens est segmenté, selon le matériau, en céramique, polymère et métal. Le segment métallique représentait la plus grande part de marché (près de 46,7 %) en 2025, grâce à l'utilisation intensive d'implants crâniens en titane en neurochirurgie. Les implants métalliques sont largement privilégiés pour leur grande résistance mécanique, leur durabilité, leur résistance à la corrosion et leur excellente biocompatibilité. Les implants en titane, en particulier, offrent une stabilité structurelle à long terme et conviennent aux larges défauts crâniens consécutifs à un traumatisme ou à une résection tumorale. Leur efficacité clinique éprouvée, leur facilité de fixation et leur compatibilité avec les technologies d'imagerie avancées contribuent également à leur position dominante. De plus, les implants métalliques sont couramment utilisés sous forme standard ou personnalisée, ce qui renforce leur forte demande dans les hôpitaux et les centres de neurochirurgie spécialisés du monde entier.

Le segment des polymères devrait connaître la croissance annuelle composée la plus rapide, d'environ 11,2 %, entre 2026 et 2033, portée par une préférence croissante pour les matériaux légers et radiotransparents tels que le PEEK (polyétheréthercétone). Les implants crâniens à base de polymères offrent d'excellents résultats esthétiques, une conductivité thermique réduite et une compatibilité avec l'imagerie postopératoire, ce qui les rend de plus en plus attractifs pour les interventions chirurgicales programmées et reconstructives. Ces matériaux sont particulièrement prisés pour les implants sur mesure en raison de leur facilité de mise en œuvre grâce aux technologies de CAO/FAO et d'impression 3D. La prise de conscience croissante des avantages des implants en polymères, associée à l'innovation continue en matière de matériaux, devrait stimuler significativement la croissance de ce segment au cours de la période de prévision.

- Par l'utilisateur final

Le marché des implants crâniens est segmenté, selon l'utilisateur final, en hôpitaux, centres de neurochirurgie spécialisés et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (environ 52,9 %), grâce au volume important d'interventions chirurgicales crâniennes réalisées en milieu hospitalier, notamment la prise en charge des traumatismes crâniens, les résections tumorales et les cranioplasties d'urgence. Les hôpitaux disposent généralement d'infrastructures chirurgicales de pointe, d'équipes neurochirurgicales multidisciplinaires et d'un accès à des soins postopératoires intensifs, ce qui en fait le lieu de traitement privilégié pour les pathologies crâniennes complexes. De plus, leurs capacités d'approvisionnement plus importantes et le soutien accru des organismes de remboursement les incitent davantage à adopter des solutions d'implants crâniens standardisées et personnalisées. La présence de neurochirurgiens qualifiés et l'augmentation des taux d'hospitalisation pour traumatismes crâniens contribuent à la position dominante de ce segment.

Le segment des centres de neurochirurgie spécialisés devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 10,4 %, entre 2026 et 2033, porté par la préférence croissante pour des soins chirurgicaux spécialisés et de haute précision. Ces centres se concentrent exclusivement sur les interventions neurochirurgicales de pointe et adoptent de plus en plus les implants crâniens personnalisés et les solutions chirurgicales guidées par ordinateur. La demande de traitements dans ces établissements est stimulée par la recherche de meilleurs résultats esthétiques, de temps de récupération plus courts et d'une expertise pointue. Par ailleurs, l'augmentation des investissements dans les infrastructures de soins spécialisés et le développement de centres de neurochirurgie indépendants, notamment dans les régions développées, devraient encore accélérer la croissance de ce segment.

Analyse régionale du marché des traitements par implants crâniens

- L'Amérique du Nord a dominé le marché des implants crâniens en 2025, avec une part de revenus d'environ 38 %, grâce à des infrastructures de santé avancées, un volume élevé d'interventions neurochirurgicales, des systèmes de remboursement performants et la présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis continuent d'enregistrer une croissance substantielle, portée par l'adoption rapide des solutions d'implants crâniens personnalisées.

- La région bénéficie de l'adoption précoce des technologies chirurgicales de pointe, de la large disponibilité de neurochirurgiens qualifiés et d'une forte sensibilisation aux procédures de reconstruction après des traumatismes crâniens et des résections tumorales.

- Cette position dominante sur le marché est encore renforcée par des dépenses de santé élevées, une couverture d'assurance favorable pour les interventions de reconstruction crânienne et des investissements continus dans la recherche et le développement de matériaux implantaires innovants et de solutions personnalisées.

Aperçu du marché américain des traitements par implants crâniens

Le marché américain des implants crâniens a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte incidence des traumatismes crâniens, des troubles neurochirurgicaux et des malformations crâniennes nécessitant une reconstruction. La présence importante d'acteurs clés, conjuguée à l'adoption rapide des implants crâniens personnalisés et des technologies d'impression 3D, soutient significativement la croissance du marché. Par ailleurs, des infrastructures hospitalières modernes, des politiques de remboursement favorables et une demande croissante de meilleurs résultats fonctionnels et esthétiques accélèrent l'adoption des solutions d'implants crâniens sur mesure, tant dans le secteur public que privé.

Aperçu du marché européen des implants crâniens

Le marché européen des implants crâniens devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante des troubles neurologiques, du vieillissement de la population et de la demande accrue d'interventions neurochirurgicales reconstructives. Des systèmes de santé publique performants, des cadres de remboursement favorables et une sensibilisation accrue à la reconstruction crânienne post-opératoire stimulent la croissance du marché dans toute la région. L'Europe observe une demande soutenue de la part des hôpitaux et des centres de neurochirurgie spécialisés, notamment pour les reconstructions crâniennes liées aux traumatismes et à l'oncologie.

Analyse du marché britannique des implants crâniens

Le marché britannique des implants crâniens devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre de cranioplasties et les progrès des techniques neurochirurgicales. Le Service national de santé (NHS) joue un rôle déterminant dans la stimulation de la demande grâce à un meilleur accès aux soins chirurgicaux de pointe. L'adoption croissante d'implants crâniens personnalisés et l'attention accrue portée à l'amélioration des résultats esthétiques et fonctionnels des patients contribuent également à l'expansion du marché au Royaume-Uni.

Analyse du marché allemand des implants crâniens

Le marché allemand des implants crâniens devrait connaître une croissance annuelle composée importante, portée par une infrastructure de santé performante, une forte adoption des technologies médicales de pointe et un intérêt croissant pour la médecine de précision. L'accent mis par l'Allemagne sur l'innovation, conjugué à l'augmentation des investissements dans la planification chirurgicale numérique et les implants imprimés en 3D, favorise le recours accru aux implants crâniens personnalisés. La présence de fabricants de dispositifs médicaux de premier plan et de centres de neurochirurgie spécialisés renforce encore la position du pays sur ce marché.

Aperçu du marché des implants crâniens en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des implants crâniens au cours de la période de prévision, enregistrant un TCAC élevé. Cette croissance s'explique par l'augmentation des dépenses de santé, la hausse des accidents de la route et des traumatismes, l'amélioration de l'accès aux soins neurochirurgicaux et l'adoption rapide des technologies d'implants avancées dans des pays comme la Chine et l'Inde. L'urbanisation rapide, le développement des infrastructures de santé et la sensibilisation croissante à la neurochirurgie reconstructive accélèrent la croissance du marché dans toute la région.

Aperçu du marché japonais des implants crâniens

Le marché japonais des implants crâniens connaît une croissance soutenue, portée par un système de santé performant, une population vieillissante et une incidence croissante des troubles neurologiques. L'importance accordée par le Japon à la qualité des résultats chirurgicaux stimule la demande d'implants crâniens de précision et personnalisés. Le développement de l'imagerie avancée, de la chirurgie robotique et de matériaux biocompatibles pour implants contribue également à cette croissance, tant en milieu hospitalier qu'en neurochirurgie spécialisée.

Aperçu du marché chinois des implants crâniens

En 2025, le marché chinois des implants crâniens représentait la plus grande part de revenus de la région Asie-Pacifique, porté par l'augmentation des traumatismes crâniens, l'amélioration de l'accès aux soins et la hausse des investissements dans les technologies neurochirurgicales de pointe. Le développement rapide des centres hospitaliers universitaires, la disponibilité croissante de neurochirurgiens qualifiés et l'adoption grandissante d'implants crâniens personnalisés et à base de polymères contribuent à la forte croissance du marché. Par ailleurs, les initiatives gouvernementales visant à améliorer les soins chirurgicaux et la présence de fabricants nationaux de dispositifs médicaux soutiennent cette croissance robuste dans les principaux centres urbains.

Part de marché des traitements par implants crâniens

Le secteur des traitements par implants crâniens est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• Stryker Corporation (États-Unis)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• B. Braun SE (Allemagne)

• KLS Martin Group (Allemagne)

• Anatomics Pty Ltd. (Australie)

• Xilloc Medical BV (Pays-Bas)

• Materialise NV (Belgique)

• OsteoMed (États-Unis)

• Synthes GmbH (Allemagne)

• OssDsign AB (Suède)

• evonos GmbH & Co. KG (Allemagne)

• Integra LifeSciences (États-Unis)

• Renishaw plc (Royaume-Uni)

Dernières évolutions du marché mondial des implants crâniens

- En octobre 2023, 3D Systems a annoncé qu'un implant crânien imprimé en 3D sur mesure, produit grâce à sa technologie de fabrication additive au point de soins, avait été utilisé avec succès lors d'une cranioplastie à l'hôpital universitaire de Bâle (Suisse). Cette utilisation figure parmi les premières applications hospitalières réglementées d'implants crâniens imprimés en 3D, conformément à la nouvelle réglementation européenne relative aux dispositifs médicaux.

- En avril 2024, 3D Systems a obtenu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour son implant crânien VSP PEEK, imprimé en 3D et personnalisé pour chaque patient. Il s'agit du premier implant en PEEK fabriqué par impression 3D et destiné aux cranioplasties à avoir reçu l'autorisation de la FDA.

- En août 2024, la société de neurotechnologie Longeviti Neuro Solutions a obtenu un brevet pour un nouvel implant crânien prothétique, le ClearFit Cranial Implant, qui intègre des capacités de neuro-imagerie et de neuro-cartographie (cartographie cérébrale et neurosonographie). Cette innovation ouvre la voie à une nouvelle génération d'implants combinant reconstruction structurelle et fonctionnalités de diagnostic ou de surveillance.

- En avril 2025, des chercheurs ont publié une étude évaluée par des pairs détaillant l'utilisation d'un polymère haute performance, le PEKK (polyéthercétone-cétone), pour produire des implants crâniens personnalisés par fabrication additive via un procédé appelé Arburg Plastic Freeforming (APF). L'étude démontre que les implants en PEKK peuvent répondre aux exigences en matière de propriétés mécaniques et présentent potentiellement des avantages par rapport aux matériaux existants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.