Global Craniosynostosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

567.37 Million

USD

918.04 Million

2024

2032

USD

567.37 Million

USD

918.04 Million

2024

2032

| 2025 –2032 | |

| USD 567.37 Million | |

| USD 918.04 Million | |

| % | |

|

Segmentation du marché mondial du traitement de la craniosynostose, par type de maladie (synostose sagittale, coronale, métopique et lambdoïde), cause (craniosynostose syndromique et non syndromique), type de produit (suture simple, double, multisuture complexe), type de traitement (chirurgie et médicaments), utilisateur final (hôpitaux, cliniques spécialisées et autres), canal de distribution (vente directe, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la craniosténose

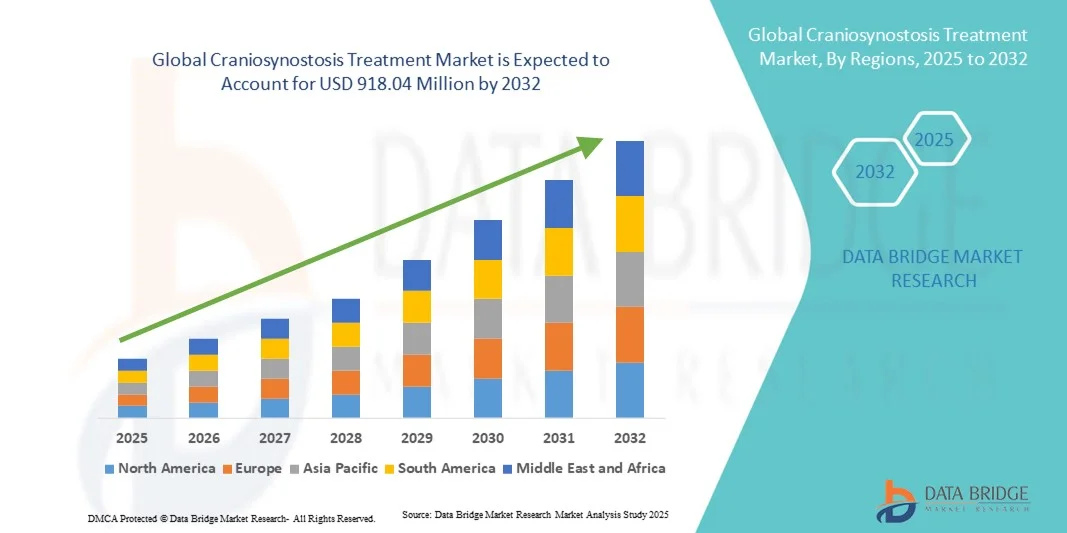

- La taille du marché mondial du traitement de la craniosténose était évaluée à 567,37 millions USD en 2024 et devrait atteindre 918,04 millions USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure sensibilisation, un diagnostic précoce et les avancées technologiques en matière de traitements chirurgicaux et non chirurgicaux de la craniosténose. Les progrès des techniques chirurgicales mini-invasives, de l'imagerie 3D et des dispositifs de remodelage crânien améliorent les résultats thérapeutiques, stimulant ainsi une croissance significative du marché de la prise en charge de la craniosténose.

- De plus, la multiplication des collaborations entre professionnels de santé, instituts de recherche et fabricants de dispositifs médicaux accélère le développement de solutions thérapeutiques innovantes. L'investissement croissant dans les soins pédiatriques, les initiatives gouvernementales de soutien et un meilleur accès aux soins cranio-faciaux spécialisés contribuent également à l'expansion du marché. Ces facteurs convergents font du traitement des craniosynostoses un axe prioritaire des soins pédiatriques, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement de la craniosténose

- Le traitement de la craniosténose, qui comprend des interventions chirurgicales et des techniques thérapeutiques innovantes pour corriger la fusion prématurée des sutures crâniennes, est de plus en plus essentiel pour améliorer les résultats fonctionnels et esthétiques chez les enfants atteints. Les progrès des procédures mini-invasives, des chirurgies endoscopiques et de la planification chirurgicale personnalisée ont amélioré la sécurité et l'efficacité du traitement.

- La demande croissante de traitement de la craniosténose est principalement alimentée par une sensibilisation croissante des parents, un dépistage prénatal et postnatal accru, une infrastructure de soins de santé en pleine croissance et des progrès dans les techniques de neurochirurgie pédiatrique et de chirurgie cranio-faciale.

- L'Amérique du Nord a dominé le marché du traitement des craniosynostoses, affichant la plus forte part de chiffre d'affaires (41,3 %) en 2024, grâce à des infrastructures de santé de pointe, une forte adoption des interventions chirurgicales mini-invasives et la présence de centres de neurochirurgie pédiatrique de premier plan. Les États-Unis ont représenté la majeure partie de la croissance du marché, portée par les innovations technologiques en matière de chirurgie guidée par l'image et de planification chirurgicale 3D, ainsi que par l'augmentation des financements publics et privés pour le traitement des maladies craniofaciales rares.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la craniosténose au cours de la période de prévision, avec un TCAC projeté de 2025 à 2032, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles, de l'expansion des établissements de soins de santé pédiatriques et d'une sensibilisation croissante au diagnostic et à l'intervention précoces des déformations crâniennes.

- Le segment de la chirurgie a dominé le marché avec 82,1 % de parts en 2024, car les interventions chirurgicales correctives restent le principal traitement de la craniosynostose

Portée du rapport et segmentation du marché du traitement de la craniosténose

|

Attributs |

Informations clés sur le marché du traitement de la craniosténose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché du traitement de la craniosynostose

Confort amélioré grâce à des approches de traitement avancées

- Une tendance significative et croissante sur le marché mondial du traitement des craniosynostoses est l'adoption croissante d'approches thérapeutiques avancées, notamment les techniques chirurgicales mini-invasives, la reconstruction crânienne de précision et la médecine régénérative. Ces innovations améliorent significativement les résultats pour les patients, réduisent les délais de récupération et optimisent l'efficacité globale du traitement.

- Par exemple, la chirurgie crânienne assistée par endoscopie permet aux chirurgiens de corriger les déformations crâniennes grâce à des incisions plus petites et une perte sanguine minimale, offrant ainsi aux patients une guérison plus rapide et des durées d'hospitalisation réduites. De même, le développement d'implants crâniens sur mesure et de guides chirurgicaux imprimés en 3D offre des solutions thérapeutiques plus précises et personnalisées.

- L'intégration de techniques d'imagerie avancées et de modélisation informatique dans la planification préopératoire permet aux chirurgiens de mieux prédire les résultats, de réduire les complications et d'optimiser les procédures de reconstruction crânienne. Par exemple, la planification chirurgicale basée sur la tomodensitométrie 3D et l'IRM permet une évaluation précise des sutures crâniennes et de la forme du crâne, améliorant ainsi la précision chirurgicale. De plus, les thérapies régénératives, telles que l'utilisation de cellules souches et les substituts osseux, facilitent la régénération tissulaire et la stabilité crânienne à long terme chez les patients atteints.

- La mise en place d'équipes thérapeutiques multidisciplinaires associant neurochirurgie, chirurgie cranio-faciale et soins pédiatriques permet une prise en charge coordonnée des cas complexes de craniosténose. Grâce à une planification et un suivi complets, les patients bénéficient d'un parcours de soins intégré qui réduit les risques thérapeutiques et favorise leur rétablissement.

- Cette tendance vers des stratégies thérapeutiques plus avancées, plus précises et centrées sur le patient transforme profondément les attentes en matière de soins cranio-faciaux. Par conséquent, les hôpitaux et les centres spécialisés adoptent de plus en plus de protocoles innovants pour le traitement des craniosynostoses, alliant précision chirurgicale, imagerie de pointe et techniques régénératives.

- La demande pour ces solutions avancées de traitement de la craniosténose augmente rapidement parmi les populations de patients pédiatriques et adultes, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité du traitement, à la sécurité et aux résultats à long terme.

Dynamique du marché du traitement de la craniosténose

Conducteur

Besoin croissant en raison de la sensibilisation croissante et des progrès des techniques chirurgicales

- La prévalence croissante des malformations crâniennes chez les nourrissons, associée à une sensibilisation croissante des parents et des prestataires de soins de santé, constitue un facteur important de la demande accrue de traitement de la craniosténose.

- Par exemple, en avril 2024, un hôpital pédiatrique de premier plan a annoncé la mise en œuvre réussie d'une reconstruction crânienne endoscopique mini-invasive associée à une technologie d'implants sur mesure, démontrant ainsi de meilleurs résultats dans les cas de craniosténose à un stade précoce. Ces avancées réalisées par des établissements de santé clés devraient stimuler la croissance du secteur du traitement de la craniosténose au cours de la période de prévision.

- À mesure que les patients et les soignants prennent davantage conscience des avantages d’une intervention précoce, des techniques chirurgicales avancées et d’une planification précise du traitement, les solutions de traitement de la craniosténose sont de plus en plus préférées aux approches correctives traditionnelles.

- De plus, l’accent croissant mis sur les soins multidisciplinaires et la disponibilité croissante de centres craniofaciaux spécialisés rendent les traitements avancés de la craniosténose plus accessibles à une population de patients plus large.

- La capacité à obtenir une symétrie crânienne optimale, à minimiser les complications et à améliorer les résultats esthétiques sont des facteurs clés qui favorisent l'adoption de traitements avancés contre la craniosténose. La tendance au diagnostic précoce grâce à l'imagerie avancée et à une planification chirurgicale personnalisée contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts de traitement et l'accès limité aux soins spécialisés

- Le coût relativement élevé des traitements avancés de la craniosténose, notamment les chirurgies mini-invasives et les implants sur mesure, constitue un obstacle majeur à une pénétration plus large du marché. De nombreux patients, notamment dans les pays en développement, n'ont pas accès à des centres cranio-faciaux spécialisés ni à une couverture d'assurance pour des interventions complexes.

- Par exemple, les dépenses liées aux implants crâniens imprimés en 3D ou aux thérapies régénératives avancées peuvent limiter l’accessibilité pour les familles sensibles au prix, ce qui ralentit l’adoption dans certaines régions.

- Relever ces défis grâce au soutien des pouvoirs publics, à l'élargissement de la couverture d'assurance et au développement de solutions thérapeutiques rentables est essentiel pour améliorer l'accès des patients. Les principaux hôpitaux et instituts de recherche s'attachent à optimiser les flux chirurgicaux et à réduire les coûts des matériaux afin de rendre les traitements de pointe plus abordables.

- En outre, le nombre limité de chirurgiens cranio-faciaux formés et d’établissements spécialisés dans certaines régions peut entraver le traitement rapide, soulignant la nécessité de développer les infrastructures de santé et les programmes de formation.

- Bien que les coûts de traitement diminuent progressivement grâce aux progrès technologiques, l’accessibilité financière demeure un obstacle majeur, en particulier dans les pays à revenu faible et intermédiaire.

- Surmonter ces défis grâce à un accès élargi aux soins, à l’optimisation des coûts et à l’éducation des patients sera essentiel pour une croissance soutenue du marché du traitement de la craniosténose.

Portée du marché du traitement de la craniosténose

Le marché est segmenté en fonction du type de maladie, de la cause, du type de produit, du type de traitement, de l’utilisateur final et du canal de distribution.

- Par type de maladie

Selon le type de maladie, le marché est segmenté en synostose sagittale, craniosynostose coronale, synostose métopique et synostose lambdoïde. Le segment de la synostose sagittale a dominé le marché avec une part de chiffre d'affaires de 39,5 % en 2024, grâce à sa prévalence plus élevée parmi les cas de craniosynostose. Ce segment bénéficie d'une sensibilisation accrue au diagnostic précoce, de l'amélioration des procédures chirurgicales telles que le remodelage de la voûte crânienne et la craniectomie endoscopique par bandelette, ainsi que des progrès des implants sur mesure. Les hôpitaux et les cliniques spécialisées privilégient les chirurgies de la synostose sagittale en raison de la prévisibilité des résultats, de la réduction de la durée opératoire et de la convalescence postopératoire. L'adoption croissante des techniques mini-invasives a renforcé ce segment. L'Amérique du Nord continue de dominer ce marché, avec des centres de neurochirurgie pédiatrique de pointe et une infrastructure de soins de santé solide. Les collaborations de recherche entre universités et hôpitaux stimulent l'innovation dans la planification chirurgicale et les soins postopératoires. La couverture d'assurance et le soutien gouvernemental dans les pays clés contribuent également à sa domination. De plus, l’imagerie numérique, la modélisation 3D et les chirurgies assistées par navigation améliorent la précision chirurgicale et les résultats pour les patients.

Le segment des craniosynostoses coronaires devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032, grâce à l'amélioration du diagnostic prénatal et à la sensibilisation des parents. Cette forme de maladie nécessite souvent une planification chirurgicale plus complexe, et l'adoption croissante d'implants crâniens imprimés en 3D et de chirurgies assistées par navigation soutient la croissance du marché. Ce segment bénéficie des avancées technologiques telles que l'imagerie peropératoire et les guides chirurgicaux personnalisés, qui améliorent les résultats pour les cas coronaires à suture unique et multiple. Son expansion sur les marchés émergents est stimulée par la création de centres de neurochirurgie pédiatrique spécialisés. Les initiatives gouvernementales concernant les maladies congénitales rares et l'amélioration des protocoles de soins postopératoires contribuent également à une croissance plus rapide. Les programmes de dépistage précoce et les collaborations entre les centres de tests génétiques et les hôpitaux permettent une intervention rapide. Les chirurgiens privilégient de plus en plus les procédures endoscopiques mini-invasives associées à un casque postopératoire, améliorant ainsi les résultats esthétiques et fonctionnels.

- Par cause

Sur la base de la cause, le marché est segmenté en craniosynostose syndromique et craniosynostose non syndromique. Le segment des craniosynostoses non syndromiques a dominé le marché avec une part de chiffre d'affaires de 61,4 % en 2024, en raison de la forte incidence des cas à suture unique, plus faciles à traiter chirurgicalement. Les hôpitaux et les cliniques spécialisées privilégient ce segment car il permet des interventions chirurgicales standardisées avec des délais de récupération prévisibles. Les chirurgies mini-invasives, notamment la craniectomie endoscopique par bandelettes, sont largement adoptées pour les cas non syndromiques. L'Amérique du Nord domine le marché, grâce à des installations de neurochirurgie pédiatrique de pointe et à des systèmes de soins postopératoires bien établis. Ce segment bénéficie de campagnes de sensibilisation accrues et de programmes de dépistage précoce sur les principaux marchés de la santé. L'adoption de technologies, notamment la navigation peropératoire et la modélisation crânienne 3D, favorise des taux de réussite et une satisfaction des patients plus élevés. Les partenariats entre les fabricants de dispositifs médicaux et les hôpitaux pour les implants crâniens renforcent également la domination de ce segment. L’augmentation des dépenses de santé et de la couverture d’assurance améliore l’accessibilité aux traitements à l’échelle mondiale.

Le segment des craniosynostoses syndromiques devrait enregistrer le TCAC le plus rapide, soit 11,0 % entre 2025 et 2032, grâce à l'identification croissante de syndromes génétiques, à l'implication complexe de sutures multiples et à la demande croissante de soins spécialisés. Ce segment bénéficie d'approches chirurgicales multidisciplinaires et d'innovations telles que les implants sur mesure et les chirurgies assistées par robot. Son expansion en Asie-Pacifique et en Amérique latine est stimulée par un meilleur accès aux soins de santé et une meilleure sensibilisation. Les centres de tests génétiques collaborent de plus en plus avec les hôpitaux pour une détection précoce, permettant ainsi une intervention chirurgicale rapide. Les nouvelles applications de télémédecine permettent un suivi postopératoire, favorisant ainsi une adoption plus rapide. Les financements publics et privés pour les maladies rares améliorent l'accès aux traitements. Les centres craniofaciaux de pointe et les programmes de formation des chirurgiens accélèrent la croissance du marché.

- Par type de produit

En fonction du type de produit, le marché est segmenté en sutures simples, sutures doubles et sutures multiples complexes. Le segment des sutures simples a dominé le marché avec une part de chiffre d'affaires de 46,8 % en 2024, grâce à la fréquence élevée des interventions à suture unique et à la correction chirurgicale simple. Les hôpitaux et les cliniques spécialisées privilégient les procédures à suture unique en raison de taux de complications plus faibles et d'une récupération plus rapide. Les techniques mini-invasives, les chirurgies endoscopiques et la planification chirurgicale 3D sont largement utilisées, améliorant les résultats pour les patients. L'Amérique du Nord et l'Europe sont les marchés clés, soutenus par une infrastructure de neurochirurgie pédiatrique de pointe. Les partenariats entre les instituts de recherche et les hôpitaux stimulent l'innovation dans les implants et instruments chirurgicaux personnalisés. La couverture d'assurance maladie et les programmes de santé publics offrent un meilleur accès aux traitements. La sensibilisation des parents et les programmes de diagnostic précoce contribuent à une meilleure adoption. Les protocoles standardisés et les directives chirurgicales améliorent les taux de réussite des traitements. L'adoption de technologies, notamment l'imagerie numérique et les procédures assistées par navigation, renforce la domination.

Le segment des sutures complexes multi-sutures devrait connaître le TCAC le plus rapide, soit 10,5 % entre 2025 et 2032, grâce aux progrès de la planification chirurgicale et aux implants personnalisés pour les interventions multi-sutures. Cette croissance est soutenue par l'augmentation des cas de craniosténose syndromique, notamment dans les régions émergentes. Les implants imprimés en 3D sur mesure, l'imagerie peropératoire et les approches chirurgicales multidisciplinaires améliorent les résultats. Le développement des centres craniofaciaux pédiatriques en Asie-Pacifique contribue à l'adoption de ces techniques. Les tests génétiques et les initiatives de diagnostic précoce améliorent le succès des traitements. Les chirurgiens ont de plus en plus recours à des techniques endoscopiques mini-invasives associées à un traitement postopératoire par casque. Les financements publics et privés pour les maladies rares favorisent la croissance du marché. Les partenariats entre les fabricants de dispositifs médicaux et les hôpitaux accélèrent l'innovation. Les campagnes de sensibilisation des parents et des aidants favorisent une intervention précoce.

- Par type de traitement

Selon le type de traitement, le marché est segmenté en chirurgie et médicaments. Le segment de la chirurgie a dominé le marché avec 82,1 % de parts de marché en 2024, les interventions chirurgicales correctives restant le principal traitement de la craniosténose. Les hôpitaux et les cliniques spécialisées privilégient l'intervention chirurgicale en raison de ses résultats fonctionnels et esthétiques efficaces. L'adoption de la chirurgie mini-invasive, du remodelage de la voûte crânienne et des procédures assistées par navigation a augmenté les taux de réussite. L'Amérique du Nord et l'Europe dominent le marché grâce à une solide infrastructure de neurochirurgie pédiatrique et à des chirurgiens hautement qualifiés. La recherche sur les implants personnalisés et la planification 3D préopératoire continuent d'améliorer les résultats. La couverture d'assurance maladie favorise une meilleure adoption des traitements. La sensibilisation des parents, les programmes de diagnostic précoce et les protocoles de soins postopératoires renforcent ce segment. Les équipes chirurgicales multidisciplinaires améliorent les résultats et réduisent les complications. La télémédecine et le suivi facilitent un accès plus large aux traitements. Les avancées technologiques en matière d'imagerie et de navigation chirurgicale améliorent la précision et la récupération.

Le segment des médicaments devrait enregistrer le TCAC le plus rapide, soit 9,3 %, entre 2025 et 2032, principalement grâce aux médicaments d'appoint pour la récupération postopératoire et la prise en charge des affections syndromiques. Cette croissance est alimentée par une meilleure connaissance des thérapies de soutien et des innovations pharmaceutiques. Les marchés émergents connaissent une adoption accrue grâce à un meilleur accès aux soins de santé. Les pharmacies hospitalières et les cliniques spécialisées jouent un rôle clé dans la distribution. Les essais cliniques et les initiatives de recherche sur les médicaments de soutien stimulent la croissance du marché. La sensibilisation croissante des parents aux soins postopératoires et à la réadaptation contribue à l'adoption. Les plateformes de télémédecine permettent de surveiller l'efficacité des médicaments à distance. Les thérapies combinées à la chirurgie améliorent les résultats pour les patients. Les programmes de santé publics et les régimes d'assurance maladie facilitent l'accès.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec 69,2 % de parts de marché en 2024, grâce à des installations chirurgicales de pointe, des équipes multidisciplinaires et une prise en charge postopératoire complète des patients atteints de craniosténose. Les hôpitaux prennent en charge la majorité des chirurgies complexes, y compris les cas multi-sutures et syndromiques. L'Amérique du Nord et l'Europe dominent grâce à leurs infrastructures et à la disponibilité de neurochirurgiens pédiatriques qualifiés. L'adoption massive de techniques mini-invasives et endoscopiques améliore les résultats. Les programmes de diagnostic précoce et les initiatives de sensibilisation des parents augmentent l'afflux de patients. La couverture d'assurance facilite l'accès aux traitements. Les partenariats entre hôpitaux et instituts de recherche stimulent l'innovation dans les instruments et les implants chirurgicaux. L'adoption de technologies, telles que la planification chirurgicale 3D, améliore la précision. Les protocoles de soins postopératoires standardisés améliorent la satisfaction des patients. L'expansion des réseaux hospitaliers dans les économies émergentes soutient la domination.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 10,7 % entre 2025 et 2032, grâce à la création de centres cranio-faciaux dédiés et à des approches thérapeutiques personnalisées. Cette croissance est alimentée par l'intégration de la télémédecine, les programmes de diagnostic précoce et la sensibilisation accrue des parents. Les cliniques proposent des soins multidisciplinaires, incluant le conseil génétique, la chirurgie et la réadaptation. Les régions émergentes d'Asie-Pacifique et d'Amérique latine connaissent une adoption rapide. Des équipes chirurgicales spécialisées et des technologies d'imagerie avancées améliorent les résultats des traitements. Les partenariats avec les instituts de recherche soutiennent l'innovation. Les initiatives gouvernementales pour les maladies congénitales rares améliorent l'accès. L'adoption de chirurgies mini-invasives et assistées par navigation accroît la préférence des cliniques. Les programmes de formation des chirurgiens renforcent les capacités et améliorent les résultats.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs dominait avec 52,5 % de parts de marché en 2024, les hôpitaux et les institutions gouvernementales achetant des instruments chirurgicaux, des implants et des orthèses crâniennes par le biais d'appels d'offres institutionnels. Les achats à grande échelle garantissent la disponibilité d'outils et d'implants chirurgicaux de pointe pour les sutures simples et multiples. L'Amérique du Nord et l'Europe dominent grâce à des systèmes d'achats publics structurés. Les partenariats entre fournisseurs et établissements de santé améliorent l'efficacité de la chaîne d'approvisionnement. Les hôpitaux bénéficient d'un approvisionnement en gros, réduisant les coûts et garantissant des livraisons rapides. L'adoption d'instruments et d'implants chirurgicaux de pointe renforce la domination du marché. Les programmes de sensibilisation des soignants et des prestataires de soins de santé favorisent l'utilisation des appels d'offres. Les programmes de formation des chirurgiens garantissent une utilisation efficace des instruments. La couverture d'assurance permet l'approvisionnement institutionnel. Les marchés émergents augmentent progressivement leur recours aux appels d'offres directs pour le traitement des craniosynostoses.

Le segment des ventes au détail devrait enregistrer le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce à la disponibilité croissante des orthèses crâniennes et des dispositifs de soins postopératoires à domicile. Les soignants et les parents adoptent des solutions de vente au détail pour la thérapie par casque et la rééducation. Cette croissance est alimentée par la sensibilisation croissante des parents, la pénétration du commerce en ligne et l'amélioration des réseaux de distribution dans les marchés émergents. Les magasins médicaux spécialisés offrent un accès aux dispositifs postopératoires. La télémédecine garantit une utilisation et un suivi appropriés des dispositifs. Le développement des centres de soins pédiatriques encourage l'adoption de ces solutions. Les programmes de santé gouvernementaux soutiennent la disponibilité au détail. Les innovations technologiques en matière d'orthèses améliorent le confort et l'efficacité. Les plateformes en ligne offrent un accès pratique, stimulant ainsi la croissance.

Analyse régionale du marché du traitement de la craniosténose

- L'Amérique du Nord a dominé le marché du traitement de la craniosténose avec la plus grande part de revenus de 41,3 % en 2024

- Soutenu par une infrastructure de soins de santé avancée, une adoption élevée de procédures chirurgicales mini-invasives et la présence de centres de neurochirurgie pédiatrique de premier plan

- Le marché a représenté la majorité de la croissance du marché, tirée par les innovations technologiques en matière de chirurgie guidée par l'image et de planification chirurgicale 3D, ainsi que par l'augmentation du financement public et privé pour les traitements des troubles craniofaciaux rares.

Aperçu du marché américain du traitement de la craniosténose.

Le marché américain du traitement de la craniosténose a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce aux progrès rapides des techniques chirurgicales, à la disponibilité accrue de centres craniofaciaux pédiatriques spécialisés et à l'intégration de technologies de planification préopératoire. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des procédures endoscopiques mini-invasives et des implants crâniens sur mesure pour améliorer la précision chirurgicale et réduire le temps de récupération. La sensibilisation croissante des parents et des soignants au diagnostic et à l'intervention précoces stimule également la croissance du marché.

Aperçu du marché européen du traitement des craniosynostoses.

Le marché européen du traitement des craniosynostoses devrait connaître une croissance substantielle au cours de la période de prévision, principalement grâce à des infrastructures de santé bien établies, à des investissements croissants dans les programmes de chirurgie pédiatrique et à une sensibilisation croissante aux troubles cranio-faciaux. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption croissante des procédures chirurgicales avancées et des approches thérapeutiques multidisciplinaires. La région connaît une croissance significative dans les hôpitaux et les cliniques spécialisées, le diagnostic précoce et la chirurgie de précision devenant de plus en plus la norme dans les établissements de santé, tant nouveaux qu'existants.

Aperçu du marché britannique du traitement des craniosynostoses. Le

marché britannique du traitement des craniosynostoses devrait connaître une croissance significative au cours de la période de prévision, grâce à l'importance croissante accordée au diagnostic précoce, à l'amélioration des capacités chirurgicales et à un meilleur accès aux soins pédiatriques spécialisés. La sensibilisation croissante des professionnels de santé et des parents aux malformations crâniennes encourage l'adoption d'interventions chirurgicales mini-invasives et guidées par l'imagerie. Le système de santé bien établi du Royaume-Uni et les initiatives de recherche collaborative devraient continuer à soutenir la croissance du marché.

Analyse du marché allemand du traitement de la craniosténose.

Le marché allemand du traitement de la craniosténose devrait connaître une croissance à un TCAC considérable au cours de la période de prévision, alimenté par la présence d'infrastructures de santé de pointe, d'investissements importants en neurochirurgie pédiatrique et l'adoption croissante de techniques de reconstruction crânienne de précision. L'accent mis par l'Allemagne sur l'innovation, la sécurité des patients et les soins multidisciplinaires favorise la disponibilité d'options de traitement avancées pour les troubles cranio-faciaux. Les hôpitaux et les cliniques spécialisées intègrent l'imagerie 3D, la modélisation préopératoire et les approches mini-invasives pour optimiser les résultats pour les patients.

Aperçu du marché du traitement des craniosynostoses en Asie-Pacifique

Le marché du traitement des craniosynostoses en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision de 2025 à 2032, stimulé par l'urbanisation croissante, la hausse des revenus disponibles, l'expansion des établissements de soins de santé pédiatriques et la sensibilisation croissante au diagnostic et à l'intervention précoces des déformations crâniennes. Des pays comme la Chine, le Japon et l'Inde connaissent un développement rapide des centres pédiatriques spécialisés, un meilleur accès aux technologies chirurgicales avancées et une importance accrue accordée aux programmes de détection précoce. L'amélioration des infrastructures de santé de la région et les initiatives gouvernementales en faveur du traitement des maladies rares contribuent significativement à la croissance du marché.

Analyse du marché japonais du traitement de la craniosténose.

Le marché japonais du traitement de la craniosténose prend de l'ampleur grâce à l'infrastructure de santé avancée du pays, à l'urbanisation rapide et à l'importance croissante accordée au diagnostic et à l'intervention précoces. La disponibilité croissante de centres craniofaciaux pédiatriques spécialisés et l'adoption de techniques chirurgicales mini-invasives soutiennent la croissance du marché. Le vieillissement de la population japonaise, combiné à une sensibilisation accrue des parents, devrait stimuler la demande de solutions de traitement de la craniosténose plus sûres, précises et efficaces, tant en milieu hospitalier qu'en clinique.

Aperçu du marché chinois du traitement de la craniosténose

Le marché chinois du traitement de la craniosténose représentait la plus grande part de chiffre d'affaires du marché en Asie-Pacifique en 2024, soutenu par l'expansion des infrastructures de santé du pays, le nombre croissant d'hôpitaux pédiatriques, la hausse des revenus disponibles et la sensibilisation croissante au diagnostic et à l'intervention précoces des déformations crâniennes. Les avancées technologiques dans la planification chirurgicale, les thérapies régénératives et la reconstruction crânienne de précision, ainsi que les initiatives gouvernementales visant à améliorer la prise en charge des maladies rares, sont des facteurs clés de la croissance du marché en Chine.

Part de marché du traitement de la craniosténose

L'industrie du traitement de la craniosténose est principalement dirigée par des entreprises bien établies, notamment :

• Stryker (États-Unis)

• Medtronic (Irlande)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• KLS Martin Group (Allemagne)

• DePuy Synthes (États-Unis)

• Aesculap, Inc. (Allemagne)

• Integra LifeSciences Holdings Corporation (États-Unis)

• Johnson & Johnson et ses filiales (États-Unis)

• Orthofix Medical Inc. (États-Unis)

• Canon Medical Systems Corporation (Japon)

• Baxter (États-Unis)

• B. Braun SE (Allemagne)

• NuVasive, Inc. (États-Unis)

• Planmeca Oy (Finlande)

Développements récents sur le marché mondial du traitement de la craniosténose

- En mars 2025, le Connecticut Children's Medical Center a introduit une approche chirurgicale mini-invasive pour le traitement des craniosynostoses, la craniectomie endoscopique par bandelettes. Cette technique offre des temps de récupération plus courts et d'excellents résultats, marquant une avancée significative en neurochirurgie pédiatrique.

- En juillet 2025, le Cho Lab a reçu une subvention d'un an du Fonds d'engagement et de développement économiques de l'État (SEED) de l'Université du Wisconsin-Madison pour développer « CranioSure », une application conçue pour dépister les différences de forme de la tête des nourrissons lors des consultations en soins primaires. Cet outil vise à distinguer les différences bénignes de forme de la tête des affections plus graves comme la craniosténose, facilitant ainsi les orientations et les interventions rapides.

- En janvier 2025, l'Institut de recherche de l'Hôpital pour enfants de Philadelphie (CHOP) a lancé le programme « Advancing Craniofacial Treatment with Genomics and Gene Therapy (ACTG) ». Cette initiative vise à intégrer la génomique et la thérapie génique pour améliorer le traitement des craniosynostoses, marquant ainsi une avancée significative vers la médecine personnalisée en soins craniofaciaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.