Global Critical Care Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

41.44 Billion

USD

80.77 Billion

2024

2032

USD

41.44 Billion

USD

80.77 Billion

2024

2032

| 2025 –2032 | |

| USD 41.44 Billion | |

| USD 80.77 Billion | |

| % | |

|

Segmentation du marché mondial de l'équipement de soins essentiels, par type de produit (appareils thérapeutiques, dispositifs de surveillance des patients, dispositifs de diagnostic, unités et systèmes de soins intensifs et autres dispositifs), population de patients (néonatals, pédiatriques, adultes et gériatriques), utilisateur final (hôpital, cliniques spécialisées, centres chirurgicaux ambulatoires, etc.), canal de distribution (appels d'offres directs, ventes au détail, distribution de tiers, etc.) - Tendances de l'industrie et prévisions à 2032

Taille du marché de l'équipement de soins essentiels

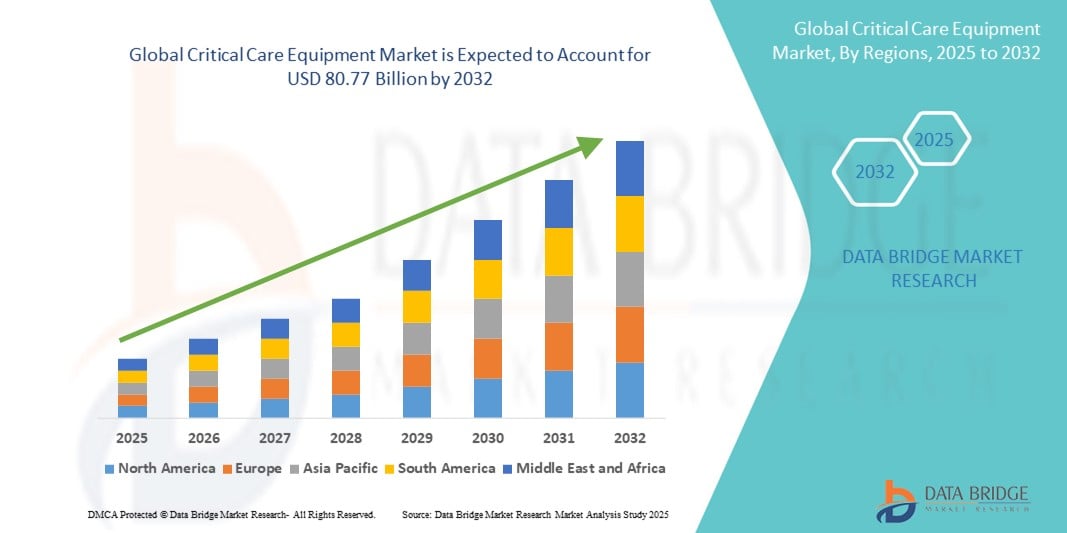

- La taille du marché mondial du matériel de soins essentiels a été évaluée à41,44 milliards de dollars en 2024et devrait atteindre80,77 milliards de dollars en 2032, à unTCAC de 8,7 %pendant la période de prévision

- La croissance du marché est en grande partie due à l'incidence croissante de maladies chroniques et mortelles, à la demande croissante d'unités de soins intensifs et aux progrès rapides des technologies de soutien de la vie dans les établissements de soins de santé du monde entier.

- De plus, les investissements croissants dans les infrastructures de soins de santé, l'accent croissant mis sur la sécurité des patients et l'adoption croissante de systèmes de surveillance et de ventilation avancés placent les équipements de soins essentiels comme un élément indispensable dans les hôpitaux modernes. Ces facteurs convergents accélèrent la demande de solutions ICU avancées, ce qui stimule considérablement la croissance de l'industrie

Analyse du marché des équipements de soins essentiels

- Les équipements de soins essentiels, y compris les ventilateurs, les dispositifs de surveillance des patients, les pompes à perfusion et les systèmes de soins intensifs, sont de plus en plus essentiels dans les établissements de santé modernes en raison de leur rôle dans le maintien de la vie, la gestion des urgences et la surveillance en temps réel des patients gravement malades dans les hôpitaux et les unités de soins spécialisés.

- La demande croissante de matériel de soins essentiels est principalement alimentée par le fardeau croissant des maladies chroniques, l'augmentation des interventions chirurgicales et le besoin croissant d'une infrastructure de soins intensifs pour gérer les complications respiratoires et cardiovasculaires

- L'Amérique du Nord a dominé le marché de l'équipement de soins essentiels avec la plus grande part de revenus de 42 % en 2024, appuyée par des établissements de santé bien établis, des dépenses élevées en soins de santé et la forte présence de fabricants de premier plan, les États-Unis ayant assisté à l'adoption importante de systèmes de surveillance de l'IA et de ventilateurs de prochaine génération.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des équipements de soins essentiels au cours de la période prévue en raison de l'expansion de l'infrastructure de soins de santé, de l'urbanisation rapide et de l'augmentation des investissements dans les établissements hospitaliers avancés.

- Le segment des dispositifs de surveillance des patients a dominé le marché des équipements de soins critiques avec une part de marché de 35,1 % en 2024, en raison de leur rôle essentiel dans la surveillance continue des signes vitaux, l'intégration avec les plateformes de santé numérique et l'adoption croissante dans les unités de soins intensifs partout dans le monde

Portée du rapport et segmentation du marché des équipements de soins essentiels

| Attributs | Équipement de soins essentiels Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de soins essentiels

Surveillance pilotée par l'IA et intégration à distance de l'USI

- Une tendance importante et accélérée sur le marché mondial des équipements de soins critiques est l'intégration deintelligence artificielle(AI), Internet des objets (IoT) et plateformes de télé-ICU pour améliorer la surveillance des patients, l'analyse prédictive et la gestion des soins intensifs à distance. Ces technologies transforment la façon dont les soins intensifs sont dispensés en permettant des interventions plus rapides et en réduisant la charge de travail des cliniciens.

- Par exemple, le programme eICU de Philips et GE Healthcare, des solutions de surveillance de l'IA permettent aux cliniciens de surveiller à distance plusieurs patients en temps réel, offrant des alertes prédictives pour la détection précoce de la détérioration du patient

- Les algorithmes d'IA dans les dispositifs de surveillance des patients peuvent analyser les signes vitaux et les données historiques pour prévoir des complications telles que la septicémie ou l'arrêt cardiaque, fournissant aux soignants un soutien de décision proactif

- Les ventilateurs et les pompes à perfusion compatibles avec l'IoT sont de plus en plus intégrés aux réseaux hospitaliers centralisés, ce qui permet le transfert automatisé de données vers les dossiers de santé électroniques (DSE) pour une meilleure efficacité du travail

- Cette convergence de l'IA, de la surveillance à distance et des soins connectés conduit les hôpitaux à adopter des systèmes de soins intensifs, en particulier dans les régions qui font face à une pénurie de personnel qualifié en soins essentiels.

- La demande d'équipement de soins essentiels intelligent, axé sur les données et accessible à distance augmente dans les marchés développés et émergents, remodelant les opérations de l'USI et élevant les normes de sécurité des patients et de prestation des soins

Dynamique du marché des équipements de soins essentiels

Chauffeur

Le fardeau croissant des maladies chroniques et la demande de soins intensifs

- La prévalence croissante des maladies chroniques et mortelles, y compris les maladies cardiovasculaires, les troubles respiratoires et les septicémies, est l'un des principaux moteurs de la demande d'équipement de soins critiques. L'augmentation des taux d'hospitalisation, le vieillissement des populations et l'augmentation des volumes chirurgicaux intensifient le besoin de systèmes de soins intensifs

- Par exemple, en mars 2024, Medtronic a lancé un système de ventilation avancé conçu pour les soins intensifs et les soins intensifs de longue durée, ce qui reflète la volonté de s'attaquer aux cas respiratoires mondiaux en surgissant.

- Les hôpitaux privilégient de plus en plus les systèmes modernes de surveillance des patients, les dispositifs de perfusion et l'équipement de survie pour améliorer les taux de survie et réduire les complications chez les patients gravement malades

- Une sensibilisation accrue à l'intervention précoce et à l'amélioration des résultats grâce à une surveillance continue stimule l'adoption

- De plus, le financement public et l'investissement privé dans le renforcement des capacités des unités de soins intensifs, particulièrement mis en évidence lors de la pandémie de la COVID-19, ont renforcé la nécessité d'infrastructures de soins essentiels à long terme et soutenu la demande mondiale de matériel.

Restriction/Défi

Coûts élevés de l'équipement et obstacles réglementaires

- L'une des principales restrictions sur le marché des équipements de soins critiques est le coût élevé des appareils de pointe tels que les ventilateurs, les moniteurs hémodynamiques et les systèmes de surveillance multiparamètres des patients, qui limite l'adoption sur les marchés sensibles aux coûts

- Par exemple, les ventilateurs avancés dotés de caractéristiques compatibles avec l'IA peuvent coûter jusqu'à plusieurs dizaines de milliers de dollars, ce qui les rend moins accessibles aux petits hôpitaux et aux centres de soins ruraux dans les économies émergentes.

- Des exigences réglementaires strictes pour l'approbation des appareils et la conformité aux normes internationales de qualité ralentissent également l'entrée sur le marché et augmentent les coûts de développement pour les fabricants

- Les préoccupations concernant l'interopérabilité entre différents appareils et systèmes informatiques hospitaliers posent d'autres défis, car l'équipement de plusieurs fournisseurs se heurte souvent à une intégration transparente des données.

- En outre, le manque de spécialistes formés de l'USI pour utiliser du matériel de pointe réduit l'efficacité du déploiement dans de nombreuses régions.

- Surmonter ces obstacles grâce à des innovations d'appareils abordables, à des partenariats public-privé et à des investissements dans des programmes de formation sera crucial pour accélérer l'adoption mondiale du matériel de soins essentiels.

Portée du marché des équipements de soins essentiels

Le marché est segmenté en fonction du type de produit, de la population de patients, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des équipements de soins critiques est segmenté en dispositifs thérapeutiques, dispositifs de surveillance des patients, dispositifs de diagnostic, unités et systèmes de soins intensifs et autres dispositifs. Le segment des dispositifs de surveillance des patients a dominé le marché avec la plus grande part des revenus de 35,1 % en 2024, en raison de leur rôle indispensable dans le suivi continu de paramètres vitaux tels que la fréquence cardiaque, la pression artérielle, la saturation en oxygène et la fréquence respiratoire. Leur intégration aux systèmes informatiques hospitaliers et aux plates-formes de DSE fournit aux cliniciens des données en temps réel, permettant des interventions en temps opportun et réduisant la mortalité chez les patients en soins intensifs. La prévalence croissante des maladies chroniques et l'augmentation des admissions en soins intensifs ont encore amplifié la demande de moniteurs multiparamètres de pointe dans les hôpitaux du monde entier. Les innovations continues dans les solutions de surveillance alimentées par l'IA et la télémétrie à distance renforcent le leadership de ce segment du marché.

Le segment des dispositifs thérapeutiques devrait connaître le taux de croissance le plus rapide de 7,9 % du TCAC de 2025 à 2032, principalement en raison du besoin croissant de ventilateurs, de pompes à perfusion et de machines de dialyse en UCI. La pandémie de COVID-19 a mis en évidence l'importance critique des dispositifs thérapeutiques de survie pour la gestion des défaillances respiratoires et des complications multi-organes, ce qui a conduit à une demande continue même après la pandémie. Le nombre croissant d'interventions chirurgicales, l'augmentation de la population gériatrique et la demande de ventilateurs technologiquement avancés grâce à l'automatisation de l'IA alimentent ce segment en expansion rapide. Les économies émergentes qui investissent dans la modernisation de l'USI offrent également d'importantes possibilités de croissance.

- Par population de patients

Sur la base de la population de patients, le marché de l'équipement de soins critiques est segmenté en néonatal, pédiatrique, adulte et gériatrique. Le segment des adultes a dominé le marché avec la plus grande part de 52,8 % en 2024, en raison de la prévalence plus élevée de maladies chroniques comme les maladies cardiovasculaires, les troubles respiratoires et les complications liées au diabète qui nécessitent souvent des soins intensifs. Les adultes représentent également la majorité des interventions chirurgicales et des cas de traumatisme, ce qui augmente encore les admissions aux soins intensifs. La combinaison de troubles liés au mode de vie et de la demande accrue de soins essentiels postopératoires a cimenté les adultes en tant que plus grand groupe de consommateurs d'équipement de soins essentiels à l'échelle mondiale.

Le segment gériatrique devrait connaître la croissance la plus rapide à un TCAC de 8,2 % entre 2025 et 2032, alimenté par la population mondiale qui vieillit rapidement et l'augmentation connexe des complications liées à l'âge nécessitant un soutien en soins intensifs. Les patients âgés sont souvent confrontés à de multiples comorbidités, ce qui les rend fortement dépendants d'une surveillance avancée, de ventilateurs et de dispositifs thérapeutiques. L'amélioration de l'espérance de vie, associée à une augmentation des dépenses de soins de santé pour les personnes âgées dans les pays développés et les pays émergents, accélère la demande dans ce segment. L'augmentation des admissions en soins intensifs à long terme chez les patients gériatriques maintiendra une croissance robuste.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des équipements de soins critiques est segmenté en hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires et autres. En 2024, les hôpitaux représentaient la plus grande part de 61,3 %, puisqu'ils demeurent les principaux établissements d'admission aux soins essentiels dans le monde. Les hôpitaux sont généralement équipés d'une infrastructure avancée de soins intensifs, d'équipes multidisciplinaires et de la plus forte demande pour les ventilateurs, les dispositifs de surveillance et les systèmes de perfusion. L'augmentation continue des hospitalisations en raison des urgences, des accidents et de la gestion des maladies chroniques a fait des hôpitaux les principaux utilisateurs. Le financement public et les investissements du secteur privé dans la modernisation des hôpitaux renforcent encore le leadership de ce segment.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait enregistrer le TCAC le plus rapide de 7,5 % entre 2025 et 2032, appuyé par la tendance croissante aux chirurgies ambulatoires et aux procédures de garderie. Avec l'adoption de chirurgies peu invasives, les SCA intègrent de plus en plus des dispositifs de surveillance compacts et portatifs, ainsi que des équipements de soins critiques postchirurgicaux, pour assurer la sécurité des patients. Leur préférence croissante chez les patients en raison de leur rentabilité, de leur récupération plus rapide et de leur commodité accélère l'adoption de l'équipement dans ce contexte.

- Par canal de distribution

Sur la base du canal de distribution, le marché des équipements de soins essentiels est segmenté en appels d'offres directs, ventes au détail, distribution par des tiers et autres. Les appels d'offres directs ont dominé le marché avec une part de 46,7 % en 2024, en raison des pratiques d'achat en vrac des hôpitaux et des systèmes de santé gouvernementaux qui préfèrent les contrats de fournisseurs à long terme. Les appels d'offres directs offrent aux fournisseurs de soins de santé des avantages en termes de coûts, une qualité assurée et un approvisionnement cohérent en dispositifs de soins critiques. L'acquisition à grande échelle de ventilateurs, de moniteurs de patients et de systèmes de perfusion par le biais d'appels d'offres centralisés du gouvernement durant la crise de la COVID-19 a encore renforcé l'importance de ce canal.

Le segment des ventes au détail devrait augmenter au plus vite de 8,5 % entre 2025 et 2032, en raison de la préférence accrue des consommateurs pour l'achat d'appareils de soins critiques à domicile, comme les ventilateurs portatifs, les concentrateurs d'oxygène et les dispositifs de surveillance. Sensibilisation accrue aux soins de santé à domicile, associée à la croissancecommerce électroniqueles plateformes et les magasins de vente au détail d'appareils médicaux rendent l'équipement de pointe plus accessible aux patients et aux soignants. Cette tendance s'inscrit dans la tendance croissante à décentraliser les soins de santé et les traitements à domicile.

Marché des équipements de soins essentiels Analyse régionale

- L'Amérique du Nord a dominé le marché de l'équipement de soins essentiels avec la plus grande part de revenus de 42 % en 2024, appuyée par des établissements de santé bien établis, des dépenses élevées en soins de santé et la forte présence de fabricants de premier plan

- Un environnement réglementaire favorable, une forte présence de fabricants mondiaux d'appareils médicaux et des investissements croissants dans l'intégration de la santé numérique renforcent encore la domination de la région

- Cette forte adoption de systèmes de survie perfectionnés, appuyés par des fonds publics et privés dans les infrastructures de soins essentiels, a fermement positionné l'Amérique du Nord comme le premier marché mondial de matériel de soins essentiels.

Aperçu du marché américain des équipements de soins essentiels

Le marché américain de l'équipement de soins essentiels a enregistré la plus grande part des revenus de 82 % en 2024 en Amérique du Nord, en raison de la forte prévalence des maladies chroniques, de l'augmentation des admissions aux soins intensifs et de l'adoption de systèmes de survie technologiquement avancés. La demande est encore stimulée par les hôpitaux, l'accent étant mis sur la surveillance de l'IA et les ventilateurs de nouvelle génération qui améliorent les taux de survie des patients. Le système de santé américain met l'accent sur l'innovation, un financement gouvernemental robuste et une forte présence de fabricants d'appareils mondiaux continuent de renforcer sa domination. De plus, l'intensification des interventions ambulatoires et du vieillissement de la population favorise une croissance à long terme de l'adoption d'un matériel de soins intensifs.

Europe Critical Care Equipment Aperçu du marché

Le marché européen des équipements de soins essentiels devrait s'étendre à un TCAC important tout au long de la période de prévision, en grande partie en raison de normes réglementaires strictes pour la sécurité des patients et de l'augmentation des admissions aux soins intensifs. L'augmentation des dépenses de santé, associée à la demande croissante de systèmes numériques de surveillance et de perfusion, alimente l'adoption. Les prestataires de soins de santé européens se concentrent particulièrement sur la modernisation de l'infrastructure des soins intensifs avec des solutions durables et respectueuses de l'environnement. La demande augmente dans les hôpitaux publics et privés, l'intégration des systèmes d'IA devenant plus courante dans les soins critiques. La rénovation des hôpitaux plus anciens et l'augmentation de la prévalence des maladies chroniques renforcent encore les perspectives.

Aperçu du marché des équipements de soins essentiels au Royaume-Uni

Le marché des équipements de soins essentiels au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'expansion des capacités en soins intensifs et à l'accent mis sur les solutions numériques axées sur le patient. Les cas croissants de troubles cardiovasculaires et respiratoires créent une demande constante de ventilateurs et de moniteurs multiparamètres. L'adoption rapide par le Royaume-Uni de systèmes de surveillance de l'IA et de solides initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé stimule la croissance du marché. De plus, l'accent mis par le NHS sur l'amélioration de la préparation aux soins essentiels stimule l'acquisition uniforme d'équipement.

Allemagne Critical Care Equipment Market Insight

Le marché allemand des équipements de soins critiques devrait se développer à un TCAC considérable pendant la période de prévision, alimenté par l'accent mis par le pays sur l'innovation, la qualité et la durabilité des soins de santé. Les hôpitaux allemands adoptent tôt des systèmes avancés de surveillance des patients, des ventilateurs et des technologies de perfusion intégrés aux plateformes informatiques hospitalières. Le pays est un écosystème d'ingénierie et de fabrication d'appareils médicaux qui renforce encore la pénétration du marché. L'augmentation des admissions aux soins intensifs des populations vieillissantes, parallèlement à la demande d'appareils médicaux écologiques et économes en énergie, renforce la croissance à long terme du marché allemand.

Aperçu du marché des équipements de soins essentiels en Asie-Pacifique

Le marché des équipements de soins essentiels en Asie-Pacifique est sur le point de croître au rythme le plus rapide de 8,9 % en 2025-2032, grâce à l'expansion rapide des infrastructures de soins de santé, à l'urbanisation croissante et à l'augmentation des investissements dans la modernisation des UCI en Chine, au Japon et en Inde. Les initiatives gouvernementales visant à renforcer l'accessibilité des soins de santé, associées à un fardeau croissant de maladies chroniques et infectieuses, accélèrent la demande. L'émergence d'un APAC en tant que pôle de fabrication rentable pour les dispositifs médicaux améliore l'accessibilité et l'accessibilité, rendant l'équipement de soins essentiels évolué disponible pour une base de patients plus large.

Aperçu du marché des équipements de soins essentiels au Japon

Le marché japonais des équipements de soins essentiels prend de l'ampleur en raison du vieillissement de sa population, de l'écosystème de soins de santé de haute technologie et de la demande de solutions de soins intensifs de pointe. Le nombre croissant de patients âgés présentant des comorbidités augmente le besoin de ventilateurs, de machines de dialyse et de systèmes de surveillance. Le Japon met l'accent sur la robotique, l'intégration de l'IA et les infrastructures hospitalières compatibles avec l'IoT. Les hôpitaux et les cliniques spécialisées investissent également massivement dans les plates-formes de soins intensifs à distance, ce qui reflète la volonté du pays d'innover dans la gestion des pénuries de main-d'oeuvre tout en améliorant les résultats des patients.

India Critical Care Equipment Market Insight

En 2024, le marché indien des équipements de soins essentiels représentait la plus grande part du marché en Asie-Pacifique, attribuable à l'expansion rapide de son infrastructure de soins de santé, à l'augmentation de la classe moyenne et aux investissements publics dans les hôpitaux intelligents et la modernisation de l'USI. Les cas croissants de traumatismes, de maladies respiratoires et de maladies chroniques entraînent l'adoption de ventilateurs et de dispositifs de surveillance des patients. Le gouvernement met l'accent sur le développement de villes intelligentes et la numérisation des soins de santé, ainsi que la présence croissante de fabricants d'appareils domestiques, augmente l'accessibilité et l'accessibilité. L'adoption croissante d'appareils portables et rentables pour les villes de niveau 2 et de niveau 3 propulse également la croissance de l'Inde dans ce secteur.

Part du marché des équipements de soins essentiels

L'industrie de l'équipement de soins essentiels est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Drägerwerk AG & Co. KGaA (Allemagne)

- BD (États-Unis)

- Baxter International Inc. (États-Unis)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- Hamilton Medical AG (Suisse)

- Nihon Kohden Corporation (Japon)

- Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- ICU Medical, Inc. (États-Unis)

- Société Terumo (Japon)

- Smiths Medical plc (Royaume-Uni)

- Schiller AG (Suisse)

- ZOLL Medical Corporation (États-Unis)

- Skanray Technologies Ltd. (Inde)

- Natus Medical Incorporated (États-Unis)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Eppendorf SE (Allemagne)

Quelles sont les évolutions récentes du marché mondial des équipements de soins essentiels?

- En août 2025, le Starr Regional Medical Center a lancé des services de télé-ICU 24/7 sur ses campus d'Athènes et d'Etowah, en tirant parti d'une plateforme de télésanté sécurisée gérée par Equum Medical en collaboration avec Caregility. Ce service relie les équipes de l'USI et des services d'urgence à des intensivistes certifiés par le conseil d'administration, ce qui permet de fournir des soins spécialisés 24 heures sur 24 sans transfert de patients, d'accroître la capacité de l'USI et de moderniser la prestation des soins essentiels.

- En juin 2025, l'hôpital du district de Madhubani a inauguré officiellement sa nouvelle unité de soins intensifs (UCI) lors d'une cérémonie digne de mention où une patiente hospitalisée, Mohini Devi, a dirigé l'ouverture de son propre lit d'hôpital. L'unité de soins intensifs est équipée d'équipements médicaux modernes comprenant des ventilateurs, des moniteurs pour patients, des pompes à seringues, des défibrillateurs, des lits d'air et plus encore.

- En février 2025, Etiometry, Inc. a obtenu sa 10e autorisation FDA 510(k) pour la plateforme Etiometry, un logiciel d'appui à la décision clinique pour les unités de soins intensifs, renforçant son leadership réglementaire et sa conformité à la cybersécurité

- En novembre 2023, l'utilisation des services de télé-UCI (UCI virtuelles) s'est développée notamment, permettant aux systèmes de soins de santé de permettre aux cliniciens de voir, de surveiller et d'optimiser les soins aux patients de l'UCI au moyen de flux audio, vidéo et de données. Cette évolution reflète l'adoption croissante de pratiques de gestion des soins essentiels à distance pour améliorer la qualité et l'accès

- En juin 2021, Etiometry a recueilli 9 millions de dollars américains en financement de la série A-3, soutenant l'expansion du leadership, l'accélération de la R-D et l'adoption plus large de son logiciel d'aide à la décision clinique de l'UCI

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.