Global Cryogenic Tanks Market

Taille du marché en milliards USD

TCAC :

%

USD

7.66 Billion

USD

11.74 Billion

2024

2032

USD

7.66 Billion

USD

11.74 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.74 Billion | |

| % | |

|

Segmentation du marché mondial des réservoirs cryogéniques, par type (horizontal et vertical), conception (fond elliptique et fond plat), type de stockage (fixe et sur remorque), matière première (acier, alliage de nickel, alliage d'aluminium et autres), liquide cryogénique (azote liquide, gaz naturel liquéfié (GNL), oxygène liquide, hydrogène liquide, argon et autres), application (stockage et transport), secteur d'utilisation finale (métallurgie, production d'énergie, électronique, technologie médicale, agroalimentaire, traitement des eaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des réservoirs cryogéniques

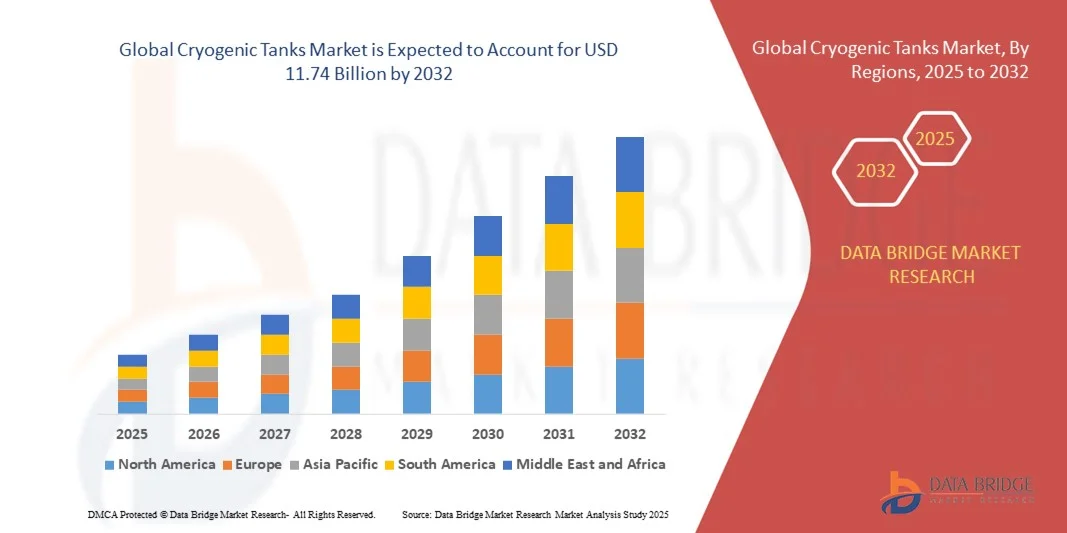

- La taille du marché mondial des réservoirs cryogéniques était évaluée à 7,66 milliards USD en 2024 et devrait atteindre 11,74 milliards USD d'ici 2032 , à un TCAC de 5,49 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de gaz industriels et médicaux, associée à l'expansion des infrastructures énergétiques et des besoins de stockage de GNL, favorisant l'adoption de réservoirs cryogéniques avancés dans de nombreux secteurs.

- Par ailleurs, l'augmentation des investissements dans les projets d'énergie propre, la modernisation industrielle et les infrastructures de santé fait des réservoirs cryogéniques des solutions essentielles pour le stockage et le transport efficaces des gaz liquéfiés. Ces facteurs convergents accélèrent l'adoption des solutions de stockage cryogénique, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des réservoirs cryogéniques

- Les réservoirs cryogéniques, conçus pour le stockage et le transport de gaz liquéfiés à des températures extrêmement basses, deviennent des composants essentiels dans les secteurs industriel, énergétique et de la santé en raison de leur sécurité, de leur efficacité et de leur fiabilité.

- La demande croissante de réservoirs cryogéniques est principalement alimentée par la croissance de l'industrie du GNL, l'adoption croissante des gaz industriels et l'expansion des applications de soins de santé nécessitant de l'oxygène et de l'azote liquides, ce qui entraîne une croissance continue du marché.

- L'Asie-Pacifique a dominé le marché des réservoirs cryogéniques avec une part de 36,3 % en 2024, en raison de l'industrialisation rapide, de l'expansion des infrastructures de production d'énergie et de la demande croissante de gaz médicaux et industriels.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des réservoirs cryogéniques au cours de la période de prévision en raison de l'augmentation des importations et des exportations de GNL, de la demande croissante d'énergie et de gaz industriel et de l'expansion des infrastructures médicales.

- Le segment de l'acier a dominé le marché avec une part de marché de 62,5 % en 2024, grâce à sa résistance élevée, sa durabilité et sa rentabilité pour les applications de stockage à grande échelle. Les réservoirs en acier sont largement utilisés dans les secteurs de l'énergie, de la transformation des métaux et des gaz industriels, où la résistance aux contraintes thermiques et le maintien de la pression sont essentiels. Ce segment bénéficie de sa facilité de fabrication, de la disponibilité de revêtements résistants à la corrosion et de sa compatibilité avec les infrastructures existantes. Les industries privilégient les réservoirs en acier pour les investissements à long terme dans les installations de stockage et de transport de grande capacité, garantissant ainsi la sécurité et la conformité réglementaire.

Portée du rapport et segmentation du marché des réservoirs cryogéniques

|

Attributs |

Informations clés sur le marché des réservoirs cryogéniques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des réservoirs cryogéniques

Utilisation croissante des réservoirs cryogéniques pour le GNL et les gaz industriels

- La demande mondiale croissante de gaz naturel liquéfié (GNL) et de gaz industriels tels que l'oxygène, l'azote et l'argon a entraîné une augmentation significative de l'utilisation de réservoirs cryogéniques. Ces réservoirs jouent un rôle essentiel dans le stockage et le transport des gaz liquéfiés à des températures extrêmement basses, garantissant la stabilité des produits et la sécurité opérationnelle des chaînes d'approvisionnement industrielles.

- Par exemple, Air Products and Chemicals, Inc. et Linde plc ont développé leurs capacités de stockage cryogénique en investissant dans des systèmes de réservoirs avancés pour répondre aux besoins croissants en matière de distribution de GNL et d'approvisionnement en gaz industriel. Ces développements illustrent la manière dont les principaux fabricants répondent à la demande croissante de secteurs tels que l'énergie, la santé et la métallurgie.

- Les progrès technologiques en science des matériaux et en conception d'isolants permettent le développement de réservoirs cryogéniques offrant une efficacité thermique accrue et une réduction des pertes par évaporation. Les fabricants adoptent des conceptions multicouches isolées sous vide pour garantir une durabilité à long terme et minimiser les pertes par évaporation lors du stockage et du transport du gaz.

- L'accent croissant mis sur la transition vers des carburants plus propres a renforcé le rôle du GNL comme alternative aux combustibles fossiles conventionnels. Par conséquent, les réservoirs cryogéniques sont largement déployés dans les stations-service, les réseaux de transport maritime et les installations de gaz industriel afin de soutenir le développement des infrastructures des réseaux d'approvisionnement en GNL et en hydrogène.

- L'industrialisation croissante et la demande croissante du secteur de la santé, notamment en oxygène pour les applications médicales, accentuent encore le besoin de solutions de stockage cryogénique performantes. Les hôpitaux et les fabricants de produits pharmaceutiques s'appuient de plus en plus sur des systèmes cryogéniques compacts et mobiles pour assurer la continuité de leurs chaînes d'approvisionnement.

- Le marché s'oriente vers une innovation accrue en matière de conception de réservoirs, d'optimisation de capacité et d'intégration du contrôle de température. Alors que les industries utilisatrices continuent d'adopter des carburants à faibles émissions et des applications gazières avancées, l'adoption des réservoirs cryogéniques devrait s'accélérer sur les marchés mondiaux, les positionnant comme un élément clé de la transition énergétique et de la fiabilité des gaz industriels.

Dynamique du marché des réservoirs cryogéniques

Conducteur

Besoin croissant de stockage de gaz sûr et efficace

- La consommation croissante de gaz industriels et de GNL dans divers secteurs a créé un besoin impérieux de systèmes de stockage sûrs, fiables et performants. Les réservoirs cryogéniques répondent à ce besoin en permettant le stockage des gaz sous forme liquide à très basse température, réduisant ainsi le volume et améliorant l'efficacité du transport pour les applications industrielles à grande échelle.

- Par exemple, Chart Industries, Inc. a lancé en 2024 des solutions de stockage cryogénique avancées pour les secteurs du GNL et de l'hydrogène, axées sur une meilleure stabilité de l'isolation et des systèmes de surveillance en temps réel. Ces innovations illustrent la manière dont les principaux acteurs du marché exploitent les avancées en matière de conception pour accroître la sécurité, le contrôle opérationnel et la rentabilité pour les utilisateurs finaux.

- La capacité des réservoirs cryogéniques à résister à des conditions extrêmes tout en préservant la pureté des gaz tels que l'oxygène et l'azote liquides les rend indispensables dans des secteurs comme l'aérospatiale, la santé et le traitement des matériaux. Cet avantage renforce leur pertinence commerciale et en fait un élément essentiel de l'approvisionnement continu des opérations sensibles.

- Les efforts de décarbonation industrielle et l'adoption de carburants plus propres incitent les acteurs privés et publics à investir dans des infrastructures cryogéniques de pointe. Les entreprises énergétiques et les stations-service déploient ces réservoirs pour garantir un stockage compact, capable de supporter la distribution longue distance de GNL et d'hydrogène.

- L'accent mis sur la durabilité et l'évolution des normes de sécurité stimulent la demande de systèmes de stockage cryogénique modernes. La convergence des objectifs de transition énergétique et la recherche de fiabilité du stockage continuent de stimuler la croissance soutenue du marché des réservoirs cryogéniques dans divers secteurs industriels.

Retenue/Défi

Coûts élevés et complexité technique

- L'investissement initial élevé requis pour la fabrication et l'installation des réservoirs cryogéniques constitue un obstacle majeur pour les petites et moyennes entreprises. Ces réservoirs nécessitent des matériaux de pointe et une ingénierie de précision pour maintenir les basses températures, ce qui augmente considérablement les coûts d'installation et de maintenance par rapport aux systèmes de stockage de gaz conventionnels.

- Par exemple, des entreprises comme INOX India et Cryolor ont fait état d'une intensité capitalistique importante associée à des projets de réservoirs cryogéniques de grande capacité pour les infrastructures de GNL. Le coût important de la personnalisation de la conception, de l'isolation sous vide et de la logistique de transport ajoute à la complexité globale des opérations dans ce segment.

- La nécessité d'une manutention spécialisée, d'inspections régulières et du respect de normes de sécurité strictes contribue à l'augmentation des coûts d'exploitation. Le personnel doit être formé à la gestion sécuritaire des systèmes cryogéniques, car une mauvaise manipulation peut entraîner de graves pertes de produits ou des risques pour la sécurité, ce qui limite leur adoption dans les secteurs sensibles aux coûts.

- Les perturbations de la chaîne d'approvisionnement et les fluctuations des prix des matières premières pour l'acier inoxydable et les alliages d'aluminium utilisés dans la construction des réservoirs impactent également les économies de production. Ces pressions réduisent la rentabilité des petits fabricants et freinent l'expansion dans les régions en développement.

- La solution à long terme réside dans la mise à l'échelle des technologies de production, l'amélioration des matériaux d'isolation et la mise en œuvre de protocoles de maintenance efficaces afin de minimiser les coûts du cycle de vie. Surmonter les complexités techniques et les obstacles financiers sera essentiel pour accroître la pénétration mondiale des solutions de réservoirs cryogéniques dans les secteurs de l'énergie et de l'industrie.

Portée du marché des réservoirs cryogéniques

Le marché est segmenté en fonction du type, de la conception, du type de stockage, de la matière première, du liquide cryogénique, de l'application et de l'industrie d'utilisation finale.

- Par type

Le marché des réservoirs cryogéniques est segmenté en réservoirs horizontaux et verticaux. Le segment horizontal a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa structure stable, sa facilité d'installation et sa compatibilité avec le stockage en vrac en milieu industriel. Les industries privilégient les réservoirs horizontaux pour le stockage sur site de liquides cryogéniques en raison de leurs caractéristiques de sécurité renforcées, de la réduction du risque de basculement et de leur capacité à traiter efficacement de grands volumes. Ce segment bénéficie également de sa compatibilité avec les systèmes automatisés de remplissage et de distribution, garantissant une grande commodité d'utilisation et des temps d'arrêt minimaux. Les réservoirs horizontaux sont largement adoptés dans les secteurs de l'énergie, de la médecine et de la transformation des métaux en raison de leur fiabilité et de leur rentabilité.

Le segment vertical devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans les installations industrielles urbaines et les zones à faible surface utile. Les réservoirs verticaux optimisent l'utilisation du sol, ce qui les rend adaptés aux installations compactes des industries chimiques, agroalimentaires et des boissons. Leur conception facilite l'intégration avec des systèmes de surveillance avancés pour le contrôle de la température et de la pression, améliorant ainsi la sécurité opérationnelle. Leur conception esthétique et compacte s'adapte également aux configurations industrielles modernes, stimulant ainsi la demande sur les marchés émergents.

- Par conception

En termes de conception, le marché est segmenté en réservoirs à fond elliptique et à fond plat. Le segment à fond elliptique détenait la plus grande part de marché en 2024 grâce à sa meilleure intégrité structurelle, sa capacité à résister aux hautes pressions et à une faible contrainte thermique lors du stockage de liquides cryogéniques. Les industries privilégient les réservoirs à fond elliptique pour le stockage à grande échelle de GNL, d'azote liquide et d'oxygène, car ils offrent une meilleure répartition des contraintes et réduisent les coûts de maintenance. Leur durabilité et leur longue durée de vie les rendent adaptés aux centrales de production d'énergie et aux grandes installations de stockage de gaz médicaux. Les conceptions elliptiques permettent également une manutention plus sûre lors des processus de transport et de remplissage, contribuant ainsi à leur domination sur le marché.

Le segment des réservoirs à fond plat devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de ces solutions dans les petites unités industrielles et les solutions de stockage transportables. Plus faciles à fabriquer et à entretenir, les réservoirs à fond plat constituent des options économiques pour les installations de taille moyenne. Ils s'intègrent parfaitement aux systèmes de stockage sur remorque et aux configurations modulaires, offrant ainsi une flexibilité pour l'expansion des opérations. La demande est particulièrement forte dans les économies émergentes, où le stockage à petite échelle et la distribution locale sont essentiels pour les applications industrielles et médicales.

- Par type de stockage

Selon le type de stockage, le marché est segmenté en réservoirs stationnaires et sur remorque. Le segment stationnaire a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à sa compatibilité avec les installations permanentes des sites industriels, des établissements médicaux et des centrales de production d'énergie. Les réservoirs stationnaires sont privilégiés pour leur capacité à stocker en toute sécurité de grands volumes de liquides cryogéniques pendant de longues périodes, avec des pertes thermiques minimales. Ils s'intègrent à des systèmes de surveillance et de sécurité avancés, réduisant ainsi les risques opérationnels et les temps d'arrêt. Les industries apprécient également les réservoirs stationnaires pour leur durabilité, leur faible maintenance et leur conformité aux réglementations de sécurité les plus strictes.

Le segment des citernes sur remorque devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de transport mobile de liquides cryogéniques. Les citernes sur remorque offrent mobilité et flexibilité aux industries nécessitant un stockage temporaire ou un transport vers des sites isolés. Elles sont largement utilisées dans les chaînes d'approvisionnement médicales, la distribution de GNL et la livraison de gaz spéciaux, permettant un stockage contrôlé pendant le transport. Les progrès réalisés en matière de matériaux légers et de technologies d'isolation favorisent l'adoption des citernes cryogéniques sur remorque à l'échelle mondiale.

- Par matière première

En fonction des matières premières, le marché des réservoirs cryogéniques est segmenté en acier, alliage de nickel, alliage d'aluminium, etc. En 2024, le segment de l'acier a dominé le marché avec une part de chiffre d'affaires de 62,5 %. Cette part est due à sa résistance élevée, sa durabilité et sa rentabilité pour les applications de stockage à grande échelle. Les réservoirs en acier sont largement utilisés dans les secteurs de l'énergie, de la transformation des métaux et des gaz industriels, où la résistance aux contraintes thermiques et le confinement de la pression sont essentiels. Ce segment bénéficie de sa facilité de fabrication, de la disponibilité de revêtements résistants à la corrosion et de sa compatibilité avec les infrastructures existantes. Les industries privilégient les réservoirs en acier pour les investissements à long terme dans les installations de stockage et de transport de grande capacité, garantissant ainsi la sécurité et la conformité réglementaire.

Le segment des alliages d'aluminium devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de réservoirs légers, résistants à la corrosion et portables. Les réservoirs en aluminium offrent une manutention et un transport plus aisés, ce qui les rend adaptés au stockage sur remorque et à la distribution mobile de liquides cryogéniques. Des secteurs tels que les technologies médicales, l'agroalimentaire et l'électronique adoptent de plus en plus les réservoirs en aluminium pour des applications spécialisées exigeant une pureté élevée et un faible risque de contamination. La conductivité thermique supérieure et les besoins de maintenance réduits accélèrent encore la croissance de ce segment.

- Par liquide cryogénique

En ce qui concerne les liquides cryogéniques, le marché est segmenté en azote liquide, gaz naturel liquéfié (GNL), oxygène liquide, hydrogène liquide, argon, etc. Le segment du GNL a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son adoption rapide à l'échelle mondiale pour la production d'énergie et les besoins en carburants industriels. Le stockage du GNL nécessite des réservoirs de grande capacité et basse température dotés d'une isolation avancée, ce qui stimule la demande de réservoirs cryogéniques haute performance. Les entreprises énergétiques et les acteurs industriels privilégient les réservoirs spécialisés pour une manipulation sûre, des pertes par évaporation minimales et le respect des réglementations. Ce segment bénéficie du développement des infrastructures d'importation, d'exportation et de distribution de GNL sur le marché intérieur.

Le segment de l'hydrogène liquide devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'intérêt croissant pour l'hydrogène comme source d'énergie propre. Le stockage de l'hydrogène liquide exige des températures extrêmement basses et des réservoirs hautement isolés, ce qui conduit à l'adoption de technologies cryogéniques avancées. Ce segment connaît une forte croissance dans la production d'énergie, les transports et les applications aérospatiales, où la sécurité, l'efficacité et la portabilité sont essentielles. L'augmentation des investissements dans les projets de piles à combustible à hydrogène à l'échelle mondiale favorise l'adoption rapide des réservoirs de stockage d'hydrogène liquide.

- Par application

En fonction des applications, le marché est segmenté en stockage et transport. Le segment du stockage a dominé le marché, affichant la plus forte part de chiffre d'affaires en 2024, grâce à l'utilisation industrielle intensive des liquides cryogéniques en vrac dans les secteurs de l'énergie, de la médecine et de la transformation des métaux. Les réservoirs de stockage sont privilégiés pour leur capacité à maintenir des températures extrêmement basses sur de longues périodes, garantissant ainsi la qualité et la sécurité des liquides. Les entreprises investissent dans des réservoirs fixes pour le stockage sur site afin de rationaliser leurs opérations, de réduire les risques liés à la chaîne d'approvisionnement et de respecter les normes réglementaires. Ce segment bénéficie de l'intégration de systèmes de surveillance et d'automatisation qui améliorent l'efficacité opérationnelle et réduisent la dépendance à la main-d'œuvre.

Le secteur des transports devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de distribution mobile et flexible de liquides cryogéniques. Les réservoirs de transport offrent des solutions de livraison sûres et à température contrôlée pour les gaz médicaux, le GNL et les gaz industriels. L'urbanisation croissante, l'expansion des établissements de santé et la croissance des activités industrielles isolées stimulent la demande de réservoirs de transport performants. L'isolation avancée, la légèreté des matériaux et l'amélioration des caractéristiques de sécurité contribuent à l'adoption croissante des réservoirs cryogéniques de transport à l'échelle mondiale.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché est segmenté en plusieurs secteurs : transformation des métaux, production d'énergie, électronique, technologies médicales, agroalimentaire, traitement de l'eau, etc. Le segment de la production d'énergie a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, en raison de la forte consommation de GNL, d'oxygène liquide et d'hydrogène dans les centrales électriques et les installations énergétiques industrielles. Les entreprises du secteur de l'énergie investissent dans des réservoirs cryogéniques pour un stockage sûr et durable et une gestion efficace de la chaîne d'approvisionnement. Ce segment bénéficie des initiatives gouvernementales favorisant l'adoption d'énergies propres et le développement des infrastructures de stockage d'énergie. La sécurité, la durabilité et l'intégration aux systèmes automatisés incitent à privilégier les réservoirs cryogéniques hautes performances.

Le secteur des technologies médicales devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la demande croissante de stockage cryogénique d'échantillons biologiques, de vaccins et d'oxygène pour les hôpitaux. Les établissements médicaux ont besoin de réservoirs de stockage hautement fiables et exempts de contamination, dotés de systèmes de surveillance avancés. Cette croissance est soutenue par le développement des infrastructures de santé, l'expansion des centres de recherche médicale et les initiatives mondiales de vaccination. Les réservoirs cryogéniques de ce secteur garantissent la conservation sécurisée des matériaux sensibles, améliorant ainsi l'efficacité opérationnelle et les résultats des soins aux patients.

Analyse régionale du marché des réservoirs cryogéniques

- L'Asie-Pacifique a dominé le marché des réservoirs cryogéniques avec la plus grande part de revenus de 36,3 % en 2024, grâce à une industrialisation rapide, à l'expansion des infrastructures de production d'énergie et à la demande croissante de gaz médicaux et industriels.

- La base de production rentable de la région, les investissements croissants dans les installations de stockage cryogénique et l'expansion des exportations de GNL et de gaz industriels accélèrent la croissance du marché.

- La disponibilité d'une main-d'œuvre qualifiée, les politiques gouvernementales favorables et l'adoption croissante de solutions de stockage avancées dans les économies émergentes contribuent à une consommation accrue de réservoirs cryogéniques dans les secteurs industriel et médical.

Aperçu du marché chinois des réservoirs cryogéniques

En 2024, la Chine détenait la plus grande part du marché des réservoirs cryogéniques en Asie-Pacifique, grâce à sa base industrielle robuste, à son importante capacité de production d'énergie et à la croissance de son secteur manufacturier. La solidité de ses infrastructures, les mesures gouvernementales incitatives à la production de gaz industriel et les initiatives stratégiques en faveur des énergies propres et du stockage de GNL constituent des moteurs de croissance clés. La demande est également soutenue par des investissements continus dans le transport et le stockage cryogéniques pour les applications industrielles, médicales et chimiques.

Aperçu du marché indien des réservoirs cryogéniques

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la hausse de la demande énergétique, l'essor du secteur de la santé et la croissance de la consommation de gaz industriel. Les initiatives gouvernementales telles que « Make in India » et l'augmentation des investissements dans les terminaux GNL, les usines de gaz industriel et les installations de stockage cryogénique médical renforcent l'expansion du marché. De plus, l'adoption croissante de solutions de stockage cryogénique avancées pour les industries de transformation des métaux et de l'agroalimentaire contribue à cette croissance robuste.

Aperçu du marché européen des réservoirs cryogéniques

Le marché européen des réservoirs cryogéniques connaît une croissance constante, soutenu par des réglementations strictes en matière de sécurité et d'environnement, une forte demande de stockage de GNL et de gaz industriels, et des investissements dans des solutions de stockage durables. La région met l'accent sur la conformité, la qualité et l'ingénierie avancée des systèmes cryogéniques, notamment dans les secteurs de l'énergie, de la médecine et de la chimie. L'adoption croissante de la technologie cryogénique dans les secteurs de l'aérospatiale, de la pharmacie et des gaz spéciaux stimule également la croissance du marché.

Aperçu du marché allemand des réservoirs cryogéniques

Le marché allemand des réservoirs cryogéniques repose sur son leadership dans la production de gaz industriels, ses capacités de fabrication avancées et son engagement marqué en faveur de l'efficacité énergétique. Le pays bénéficie d'une infrastructure de R&D solide, de partenariats entre les industries et le monde universitaire, et d'une production de réservoirs cryogéniques haute performance orientée vers l'exportation. La demande est particulièrement forte dans les secteurs de la transformation des métaux, de la production d'énergie et des technologies médicales.

Aperçu du marché britannique des réservoirs cryogéniques

Le marché britannique s'appuie sur un secteur de l'énergie et de la santé mature, des investissements croissants dans les infrastructures de GNL et de gaz industriels, et l'adoption croissante de solutions mobiles de stockage cryogénique. L'accent croissant mis sur la recherche et l'innovation, les partenariats entre le monde universitaire et les acteurs industriels, ainsi que les initiatives visant à renforcer la production locale, contribuent à une forte demande de réservoirs cryogéniques.

Aperçu du marché nord-américain des réservoirs cryogéniques

L'Amérique du Nord devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par l'augmentation des importations et des exportations de GNL, la hausse de la demande en énergie et en gaz industriels, et le développement des infrastructures médicales. Les investissements importants dans les technologies de stockage cryogénique, les progrès des systèmes de transport et le développement des applications industrielles stimulent la croissance du marché. La relocalisation croissante de la production de gaz industriels et la collaboration entre les entreprises des secteurs de l'énergie, de la santé et de la chimie soutiennent également l'expansion du marché.

Aperçu du marché américain des réservoirs cryogéniques

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur vaste infrastructure énergétique, à la demande croissante de gaz industriel et à une R&D avancée en solutions de stockage cryogénique. L'accent mis par le pays sur l'innovation technologique, la conformité réglementaire et le développement durable favorise l'adoption de réservoirs cryogéniques haute performance pour les applications GNL, médicales et industrielles. La présence de fabricants clés et un réseau de distribution mature renforcent la position de leader des États-Unis dans la région.

Part de marché des réservoirs cryogéniques

L’industrie des réservoirs cryogéniques est principalement dirigée par des entreprises bien établies, notamment :

- LAPESA GRUPO EMPRESARIAL (Espagne)

- Linde plc (Royaume-Uni)

- Chart Industries (États-Unis)

- Cryofab (États-Unis)

- Henan Jianshen Metal Material Co. Ltd (Chine)

- INOX India Pvt Ltd (Inde)

- Air Products Inc. (États-Unis)

- Cryolor (France)

- AIR WATER INC (Japon)

- Wessington Cryogenics (Royaume-Uni)

- FIBA Technologies, Inc. (États-Unis)

- ISISAN AS (Turquie)

- Nikkiso (Japon)

- Gardner Cryogenics (États-Unis)

- Beijing Tianhai Industry Co., Ltd. (Chine)

- Hoover CS (États-Unis)

- UIG (États-Unis)

- Auguste Cryogénie (France)

- Macomber Cryogenics (États-Unis)

- M1 Ingénierie (États-Unis)

- GTS Maintenance Limited (Royaume-Uni)

- DABAR INDUSTRIES, LLC dba Eden Cryogenics (États-Unis)

- Taylor-Wharton (États-Unis)

Derniers développements sur le marché mondial des réservoirs cryogéniques

- En novembre 2024, INOX India Ltd a annoncé un contrat important avec Highview Power, au Royaume-Uni, pour la fourniture de cinq réservoirs cryogéniques verticaux haute pression de 690 kl, isolés sous vide, destinés à l'installation de stockage d'énergie par air liquide (LAES) de Carrington, à Manchester. Ce projet marque la première utilisation industrielle de réservoirs cryogéniques pour le stockage d'énergie propre, marquant ainsi l'entrée d'INOXCVA dans le secteur du stockage d'énergie. Ce contrat renforce la position d'INOXCVA sur le marché mondial des équipements cryogéniques et ouvre de nouvelles perspectives dans le secteur en pleine expansion du stockage d'énergie.

- En septembre 2024, le groupe TransTech, une société du portefeuille de Bridge Industries, a acquis Cryogenic Technology Resources (CTR), fournisseur de solutions techniques pour le secteur des gaz industriels. Cette acquisition renforce la position de TransTech sur le marché du stockage et du transfert de gaz cryogéniques et haute pression, notamment grâce à des technologies avancées d'automatisation et de contrôle. Ce rachat s'inscrit dans la vision stratégique de TransTech, qui vise à enrichir son offre de services et à répondre aux besoins évolutifs du marché des gaz cryogéniques.

- En 2024, Chart Industries a inauguré une nouvelle usine en Inde dédiée à la production de réservoirs cryogéniques pour les applications industrielles de gaz et de GNL. Cette expansion renforce la capacité de production mondiale de Chart Industries, renforce sa présence sur le marché en pleine expansion de l'Asie-Pacifique et permet un approvisionnement plus rapide pour répondre à la demande croissante des secteurs industriel et énergétique.

- En 2024, Air Liquide a conclu un contrat d'approvisionnement pluriannuel à long terme avec Hyundai Heavy Industries pour la fourniture de réservoirs cryogéniques destinés à la construction navale et au transport de GNL. Ce contrat renforce la position stratégique d'Air Liquide dans le secteur maritime asiatique, soutient la croissance des solutions de transport maritime au GNL et étend la présence de l'entreprise dans les projets d'infrastructures industrielles et énergétiques.

- En 2024, Linde a lancé un réservoir cryogénique de nouvelle génération, spécialement conçu pour le stockage de l'hydrogène, ciblant les marchés de l'énergie propre et de la mobilité. Cette innovation positionne Linde à la pointe de la technologie du stockage de l'hydrogène, répond à la demande croissante de solutions énergétiques durables et favorise l'adoption de l'hydrogène pour la mobilité et les applications industrielles à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.