Global Cubitainers Market

Taille du marché en milliards USD

TCAC :

%

USD

120.79 Million

USD

195.59 Million

2025

2033

USD

120.79 Million

USD

195.59 Million

2025

2033

| 2026 –2033 | |

| USD 120.79 Million | |

| USD 195.59 Million | |

| % | |

|

Segmentation du marché mondial des Cubitainers, par capacité (1 litre, 3 litres, 10 litres, 16 litres et 20 litres), matériau (polyéthylène basse densité [PEBD], polyéthylène linéaire basse densité [PEBDL] et polyéthylène haute densité [PEHD]), utilisateur final (agroalimentaire, pharmaceutique, chimie et autres biens industriels) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des Cubitainers ?

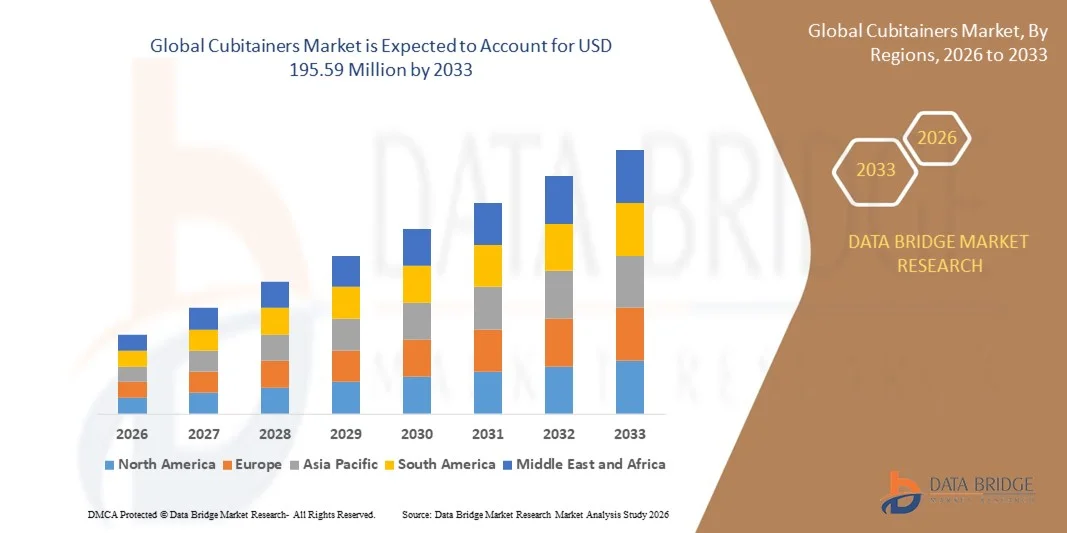

- Le marché mondial des cubitainers était évalué à 120,79 millions de dollars américains en 2025 et devrait atteindre 195,59 millions de dollars américains d'ici 2033 , avec un TCAC de 6,21 % au cours de la période de prévision.

- La croissance économique et l'essor de la classe moyenne, avec une augmentation du revenu disponible, constituent l'un des principaux facteurs de croissance du marché des cubitainers. L'évolution des habitudes alimentaires, avec une préférence marquée pour les aliments liquides conditionnés, et l'augmentation du revenu par habitant, qui incite les consommateurs à investir davantage dans les boissons alcoolisées et énergisantes, contribuent également à l'accélération de cette croissance.

- L'augmentation de la demande pour les solutions d'emballage recyclables et réutilisables, ainsi que la hausse de la demande pour les emballages souples pour liquides, influencent davantage le marché des cubitainers.

Quels sont les principaux enseignements du marché des Cubitainers ?

- L'industrialisation rapide, la multiplication des points de vente au détail, la hausse de la demande de produits alimentaires et de boissons emballés, ainsi que la croissance démographique ont un impact positif sur le marché des cubitainers. De plus, les activités de recherche et développement et les innovations produits offrent des opportunités lucratives à ce marché.

- Les problèmes liés à la rigidité et aux préoccupations environnementales sont les facteurs susceptibles de freiner la croissance du marché des cubitainers. L'impact négatif de la COVID-19 sur le secteur de l'emballage devrait également constituer un défi pour ce marché.

- La région Asie-Pacifique a dominé le marché des Cubitainers avec une part de revenus de 43,2 % en 2025, grâce à une forte croissance de la production alimentaire et de boissons, de la fabrication de produits chimiques, de l'industrie pharmaceutique et de l'emballage de biens industriels en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2026 et 2033, grâce à la croissance rapide des industries pharmaceutiques, chimiques et d'emballage alimentaire spécialisé aux États-Unis et au Canada.

- Le segment des contenants de 20 litres a dominé le marché avec une part de 41,2 % en 2025, car il est largement privilégié pour la manutention de liquides en vrac dans les secteurs des produits chimiques, des ingrédients alimentaires, des huiles comestibles, des réactifs de laboratoire et des solutions pharmaceutiques.

Portée du rapport et segmentation du marché des Cubitainers

|

Attributs |

Aperçu du marché des Cubitainers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des Cubitainers ?

Évolution croissante vers des Cubitainers à haute efficacité, légers et durables

- Le marché des cubitainers connaît une forte adoption de solutions d'emballage liquide légères, pliables et peu encombrantes, conçues pour contenir des ingrédients alimentaires, des huiles comestibles, des produits chimiques industriels, des produits pharmaceutiques et des liquides spéciaux.

- Les fabricants proposent des cubitainers en LDPE multicouches, écologiques et à haute barrière, offrant une durabilité accrue, une meilleure résistance à la perforation et une distribution sans contamination pour les liquides sensibles et de grande valeur.

- La demande croissante d'emballages économiques, recyclables et optimisés pour le transport accroît l'utilisation des cubitainers dans les secteurs des boissons, de la chimie, des laboratoires et de la santé.

- Par exemple, des entreprises telles que Thermo Fisher Scientific, Zacros, Changshun Plastic et Berlin Packaging ont amélioré leurs gammes de cubitiners avec des propriétés de barrière renforcées, des conceptions sans BPA, des becs verseurs de précision et des variantes certifiées ONU pour les liquides dangereux.

- Le besoin croissant de solutions efficaces de manutention des liquides, de stockage sûr et de réduction des déchets d'emballage accélère la transition vers des solutions de conteneurs pliables et écologiques.

- Alors que les industries s'orientent vers des emballages liquides durables, compacts et faciles d'utilisation, les cubitainers resteront essentiels pour garantir un transport sûr, une distribution aisée et une logistique optimisée.

Quels sont les principaux moteurs du marché des Cubitainers ?

- La demande croissante d'emballages liquides abordables, hygiéniques et légers pour les secteurs de l'agroalimentaire, de la pharmacie, des réactifs de laboratoire, des produits chimiques industriels et des produits ménagers est en hausse.

- Par exemple, en 2024-2025, des entreprises clés telles que Fujimori Kogyo, Thermo Fisher et Berlin Packaging ont augmenté leur production de cubitainers en PEBD haute pureté, offrant une meilleure résistance de barrière, une empilabilité accrue et des caractéristiques de distribution ergonomiques améliorées.

- L'adoption croissante des systèmes d'emballage de liquides en vrac dans les secteurs de l'alimentation et des boissons, de la fabrication de produits chimiques, des cosmétiques, des produits agrochimiques et de la santé stimule le marché aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans l'extrusion multicouche, la stérilisation des contenants, les bouchons inviolables et les matériaux recyclables ont renforcé les normes de performance, de conformité et de durabilité.

- L'utilisation croissante de liquides de qualité pharmaceutique, de produits chimiques de haute pureté et de formulations spécialisées crée une demande pour des cubitainers homologués par l'ONU, exempts de contamination et sécurisés pour le transport.

- Soutenu par le développement des processus industriels, l'optimisation logistique et les exigences en matière de développement durable, le marché des cubitainers est bien positionné pour une forte croissance à long terme.

Quel facteur freine la croissance du marché des Cubitainers ?

- Les coûts élevés associés aux cubitainers haut de gamme, multicouches et de qualité pharmaceutique limitent leur adoption par les petits fabricants et les utilisateurs locaux d'emballages.

- Par exemple, entre 2024 et 2025, les fluctuations des prix du polyéthylène, les pénuries de résine et la hausse des coûts logistiques ont augmenté les dépenses de production de plusieurs entreprises mondiales d'emballage.

- La complexité des exigences en matière de stérilité, de compatibilité chimique et de conformité réglementaire pour les applications alimentaires, pharmaceutiques et chimiques dangereuses renforce la nécessité d'un contrôle qualité rigoureux.

- Le manque de sensibilisation aux caractéristiques des cubitairiners, à la manipulation sûre des liquides et aux avantages en matière de stockage sur les marchés émergents freine leur adoption par rapport aux conteneurs rigides classiques.

- La concurrence des fûts en plastique, des bouteilles en PEHD, des systèmes bag-in-box et des conteneurs rigides pour vrac (IBC) exerce une pression sur les prix et réduit la différenciation des produits.

- Pour relever ces défis, les entreprises se concentrent sur des conceptions optimisées en termes de coûts, des matériaux durables, des réseaux de distribution mondiaux et des certifications de produits améliorées afin de favoriser une adoption plus large des cubitainers sur le marché.

Comment le marché des Cubitainers est-il segmenté ?

Le marché est segmenté en fonction de la capacité, du matériau et de l'utilisateur final .

- Par capacité

Le marché des cubitainers est segmenté en fonction de leur capacité : 1 litre, 3 litres, 10 litres, 16 litres et 20 litres. Le segment des cubitainers de 20 litres dominait le marché en 2025 avec une part de 41,2 %, car il est largement privilégié pour la manutention de liquides en vrac, notamment les produits chimiques, les ingrédients alimentaires, les huiles comestibles, les réactifs de laboratoire et les solutions pharmaceutiques. Son volume de stockage élevé, ses coûts de transport unitaires réduits, sa structure pliable et sa conception cubique optimisée en font l’option la plus économique pour les opérations à l’échelle industrielle. L’utilisation croissante des cubitainers de 20 litres pour l’emballage à l’exportation, les produits chimiques de haute pureté et le stockage de liquides stériles renforce encore la position de leader de ce segment.

Le segment des contenants de 10 litres devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de récipients compacts et faciles à transporter dans les laboratoires, les opérations d'échantillonnage, les unités de transformation alimentaire et la manipulation de produits chimiques en petites quantités. Leur praticité, la réduction des risques de déversement et leur aptitude au transport de liquides de grande valeur favorisent leur adoption rapide dans les secteurs de la production et de la santé.

- Par matériau

Le marché des cubitainers est segmenté selon le matériau utilisé : polyéthylène basse densité (PEBD), polyéthylène linéaire basse densité (PEBDL) et polyéthylène haute densité (PEHD). En 2025, le segment du PEBD dominait le marché avec une part de 57,6 %, grâce à sa flexibilité supérieure, sa résistance aux chocs, sa légèreté et sa compatibilité avec les applications alimentaires, pharmaceutiques et chimiques. Les cubitainers en PEBD offrent une excellente compressibilité, ce qui les rend idéaux pour un stockage efficace, une réduction de l’espace logistique et une distribution sans contamination. Leur aptitude à la stérilisation, leur facilité de moulage et leur haute résistance chimique renforcent encore leur position de leader sur les marchés mondiaux.

Le segment du LLDPE devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par une demande accrue de matériaux offrant une résistance à la traction et à la perforation améliorée, ainsi qu'une durabilité accrue. Les cubitainers en LLDPE gagnent en popularité dans les secteurs des produits chimiques industriels, des solvants, des intrants agricoles et des liquides spéciaux grâce à leurs performances supérieures en conditions de manutention difficiles et à leur stabilité structurelle accrue lors du transport longue distance.

- Par l'utilisateur final

Le marché des cubitainers est segmenté, selon l'utilisateur final, en agroalimentaire, produits pharmaceutiques, chimie et autres biens industriels. Le segment de la chimie dominait le marché en 2025 avec une part de 44,8 %, grâce à l'utilisation intensive des cubitainers pour les acides, les solvants, les réactifs de laboratoire, les détergents, les produits agrochimiques et les formulations chimiques de haute pureté. Leur conception pliable, le risque de contamination réduit, les versions certifiées ONU et le conditionnement en vrac économique en font une solution idéale pour le stockage et le transport de produits chimiques. Ce segment bénéficie de la croissance de la production industrielle, de l'essor des exportations et du renforcement des réglementations en matière de sécurité pour la manipulation des liquides dangereux.

Le segment pharmaceutique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'utilisation croissante des cubitainers pour les liquides stériles, les principes actifs pharmaceutiques (API), les milieux de culture, les solutions tampons et les réactifs de diagnostic. L'importance accrue accordée au conditionnement aseptique, à la distribution hygiénique et aux solutions de transport étanches favorise leur adoption dans les installations biopharmaceutiques, les hôpitaux, les laboratoires et les environnements de production clinique.

Quelle région détient la plus grande part du marché des Cubitainers ?

- La région Asie-Pacifique a dominé le marché des Cubitainers avec une part de revenus de 43,2 % en 2025, grâce à une forte croissance de la production alimentaire et de boissons, de la fabrication de produits chimiques, de l'industrie pharmaceutique et de l'emballage de biens industriels en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- L'expansion rapide des infrastructures de production, la demande croissante de solutions de manutention de liquides en vrac et l'adoption grandissante de cubitainers légers, pliables et durables soutiennent le leadership du marché. La production à grande échelle d'huiles alimentaires, de sirops, de produits chimiques de nettoyage et de réactifs de laboratoire accélère encore la demande de solutions d'emballage de liquides compactes et économiques.

- Les entreprises leaders de la région Asie-Pacifique lancent des cubitainers multicouches à haute barrière et recyclables, dotés de bouchons inviolables, d'une compatibilité chimique améliorée et d'une conception empilable, renforçant ainsi l'avantage technologique de la région. Les investissements continus dans les emballages durables, l'automatisation industrielle et la logistique du froid stimulent l'expansion du marché à long terme.

- De solides capacités de production, des initiatives gouvernementales favorables et l'expansion des pôles industriels renforcent la domination du marché régional.

Analyse du marché chinois des Cubitainers

La Chine est le principal contributeur à la région Asie-Pacifique, grâce à ses capacités de production chimique, pharmaceutique et agroalimentaire de premier plan, conjuguées à un soutien gouvernemental fort en faveur des emballages durables et de la normalisation industrielle. L'adoption croissante des cubitainers de grande capacité pour les produits chimiques liquides, les huiles alimentaires, les sirops et les réactifs de laboratoire stimule la demande de conteneurs multicouches en PEBD, PEBDL et PEHD. L'efficacité de la production locale et des prix compétitifs favorisent l'adoption sur les marchés intérieur et extérieur, assurant ainsi le leadership de la Chine sur le marché régional.

Analyse du marché japonais des Cubitainers

Le Japon affiche une croissance soutenue, portée par des industries agroalimentaires, pharmaceutiques et chimiques de pointe. L'accent mis sur des emballages de haute qualité, la compatibilité chimique et des solutions exemptes de contamination favorise l'adoption de cubitainers haut de gamme. Le besoin croissant de manipulation hygiénique des liquides, de stockage compact et d'emballages durables consolide l'expansion du marché à long terme.

Analyse du marché indien des Cubitainers

L'Inde s'impose comme un pôle de croissance majeur, portée par l'expansion de sa production agroalimentaire, de ses industries pharmaceutiques et de transformation chimique. L'essor des start-ups et les initiatives gouvernementales de soutien à la production industrielle stimulent la demande de conteneurs légers et pliables. Le besoin croissant en emballages de liquides en vrac, en stockage de produits chimiques et en transport sécurisé accélère la pénétration du marché.

Analyse du marché des Cubitainers en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à une forte demande en emballages pour les secteurs chimique, pharmaceutique et alimentaire spécialisé. L'adoption de cubitainers compacts, recyclables et résistants aux produits chimiques est en hausse dans les laboratoires, les usines et les sites de production agroalimentaire. L'innovation technologique, une forte capacité de production et l'accent mis sur les emballages durables soutiennent une croissance soutenue du marché.

Marché des Cubitainers en Amérique du Nord

L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2026 et 2033, grâce à la forte croissance des industries pharmaceutiques, chimiques et de l'emballage alimentaire spécialisé aux États-Unis et au Canada. L'adoption croissante de cubitainers écologiques et pliables dans les laboratoires, les hôpitaux, les usines chimiques et les industries agroalimentaires stimule la demande. Les investissements dans des solutions d'emballage durables, la conformité réglementaire et les systèmes de manutention de liquides à haut volume accélèrent l'expansion du marché dans toute la région.

Quelles sont les principales entreprises du marché des Cubitainers ?

L'industrie des cubitainers est principalement dominée par des entreprises bien établies, notamment :

- Changshun Plastic Co. Ltd. (Chine)

- Fujimori KOGYO CO., LTD. (Japon)

- Zacros Amérique (États-Unis)

- ChangZhou HengQi Plastics Co., Ltd (Chine)

- La société Cary (États-Unis)

- Changzhou Sanjie Plastic Products Co., Ltd (Chine)

- RPC Promens (Pays-Bas)

- La société Koizumi Jute Mills Ltd. (Japon)

- Thermo Fisher Scientific Inc. (États-Unis)

- Quality Environmental Containers, Inc. (États-Unis)

- Berlin Packaging (États-Unis)

- Avantor, Inc. (États-Unis)

- Cole-Parmer Instrument Company, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des Cubitainers ?

- En mars 2024, The Cary Company s'est séparée de son activité de distribution de matières premières et de produits chimiques de spécialité dans le cadre d'une restructuration stratégique visant à se recentrer sur les contenants et les emballages. Cette division a été vendue à Maroon Group LLC, filiale de Barentz International. Cette opération renforce la position de The Cary Company sur les solutions d'emballage à forte croissance.

- En mars 2024, Repsol a lancé des bidons de lubrifiant composés à 60 % de plastique post-consommation recyclé mécaniquement. Ces bidons, issus de la gamme Repsol Reciclex de polyoléfines durables, conviennent à tous les flacons de lubrifiant de 1 L, 4 L et 5 L et sont disponibles en cinq couleurs pour de nombreuses gammes de produits. Ce lancement témoigne de l'engagement de Repsol en faveur de l'innovation dans le domaine des emballages durables.

- En février 2024, Zacros America, Inc. a annoncé la disponibilité de ses films non interactifs emblématiques (NIf) sur le continent américain, conçus pour les emballages pharmaceutiques, médicaux et cosmétiques. Cette initiative renforce la présence de Zacros sur des marchés de l'emballage à forte demande.

- En février 2024, le groupe Faerch a développé une nouvelle gamme de gobelets réutilisables recyclables, contenant au minimum 30 % de matériaux recyclés post-consommation. Cette initiative témoigne de l'engagement de Faerch en faveur de solutions d'emballage écologiques et durables.

- En janvier 2024, Cole-Parmer a fait l'acquisition de ZeptoMetrix Corporation, enrichissant ainsi son portefeuille de contrôles de qualité et d'étalons de référence et renforçant sa position de fournisseur de premier plan de produits chimiques et de réactifs spécialisés pour la recherche en sciences de la vie et les tests de diagnostic. Cette acquisition consolide la position concurrentielle de Cole-Parmer dans le secteur des sciences de la vie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.