Global Cutaneous Anthrax Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

434.30 Billion

USD

797.92 Billion

2025

2033

USD

434.30 Billion

USD

797.92 Billion

2025

2033

| 2026 –2033 | |

| USD 434.30 Billion | |

| USD 797.92 Billion | |

| % | |

|

Segmentation du marché mondial des traitements cutanés contre l'anthrax, par type de médicament (pénicilline, tétracycline, ciprofloxacine, clindamycine et amoxicilline), type de traitement ( antibiotiques , antitoxines et vaccin ), diagnostic (tests cutanés, analyses sanguines, tomodensitométrie , radiographie, ponction lombaire et autres), données démographiques (enfants et adultes), voie d'administration (intramusculaire, intraveineuse et orale), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements cutanés contre l'anthrax

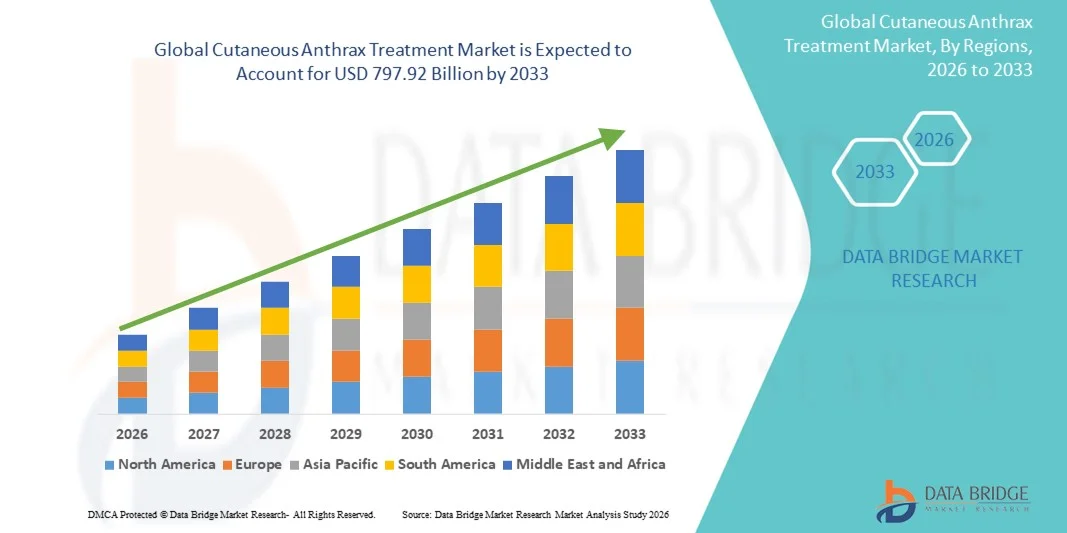

- Le marché mondial des traitements cutanés contre l'anthrax était évalué à 434,3 milliards de dollars américains en 2025 et devrait atteindre 797,92 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la maladie du charbon chez le bétail et les humains, la sensibilisation accrue aux zoonoses et les progrès réalisés dans les mesures pharmaceutiques et préventives, notamment les antibiotiques et les vaccins, ce qui permet une meilleure prise en charge de la maladie dans les milieux cliniques et communautaires.

- De plus, l'accent croissant mis sur le diagnostic précoce, le traitement rapide et les protocoles thérapeutiques standardisés, ainsi que les initiatives gouvernementales et les recommandations de l'OMS en matière de lutte contre l'anthrax, stimulent considérablement l'adoption des solutions de traitement cutané de l'anthrax, contribuant ainsi à l'expansion globale du marché.

Analyse du marché des traitements cutanés contre l'anthrax

- Le traitement de l'anthrax cutané, incluant les antibiotiques, les vaccins et les thérapies de soutien, est de plus en plus crucial dans la prise en charge des infections à Bacillus anthracis, compte tenu de la gravité de la maladie en l'absence de traitement et du risque d'épidémies chez l'homme et le bétail.

- La demande croissante de traitements contre l'anthrax cutané est principalement alimentée par une meilleure sensibilisation aux infections zoonotiques, les initiatives gouvernementales favorisant le dépistage précoce, l'accès accru aux services de santé et l'adoption de protocoles de traitement standardisés dans les centres de soins cliniques et communautaires.

- L'Amérique du Nord a dominé le marché du traitement de l'anthrax cutané avec la plus grande part de revenus (38,9 %) en 2025, grâce à une infrastructure de diagnostic solide, une forte sensibilisation aux maladies infectieuses rares, des dépenses de santé importantes et des collaborations de recherche actives, les États-Unis étant en tête grâce à un large accès aux antibiotiques, aux programmes de vaccination et aux centres spécialisés en maladies infectieuses.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements cutanés contre l'anthrax au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 8,2 % entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence de l'anthrax, l'amélioration de l'accès aux soins de santé, le développement des infrastructures de diagnostic et de traitement, ainsi que par les initiatives gouvernementales en matière de dépistage précoce et de prévention dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des adultes a représenté la plus grande part de revenus du marché, soit 61,4 %, en 2025, reflétant une exposition professionnelle plus élevée, un risque environnemental accru et une prévalence globale plus importante.

Portée du rapport et segmentation du marché des traitements cutanés contre l'anthrax

|

Attributs |

Traitement cutané de l'anthrax : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements cutanés contre l'anthrax

Adoption croissante des thérapies combinées et des protocoles de traitement optimisés

- Une tendance importante et croissante sur le marché mondial des traitements contre l'anthrax cutané est l'adoption accrue de thérapies combinées et de protocoles de traitement optimisés afin d'améliorer les résultats pour les patients.

- Par exemple, en 2023, plusieurs hôpitaux américains ont intégré des tests de diagnostic rapide aux protocoles antibiotiques standard afin de réduire le délai d'initiation du traitement.

- Les cliniciens privilégient les stratégies de traitement personnalisées associant antibiotiques, agents topiques et soins de soutien afin de minimiser les complications et d'améliorer le temps de guérison.

- La sensibilisation croissante des professionnels de la santé au diagnostic et à l'intervention précoces a conduit à des approches de traitement plus standardisées, garantissant une réponse plus rapide et une morbidité réduite.

- Les initiatives de recherche explorent de plus en plus de nouvelles options thérapeutiques, notamment les thérapies adjuvantes et les immunomodulateurs, afin d'améliorer l'efficacité des traitements et de réduire la durée d'hospitalisation.

- La mise en œuvre de nouvelles directives cliniques et de nouveaux cadres de traitement dans les régions endémiques contribue à standardiser davantage les soins aux patients et à optimiser les résultats cliniques.

- La tendance à intégrer les tests diagnostiques à la planification du traitement permet une identification plus rapide des patients à haut risque et une administration opportune des thérapies ciblées.

- L'amélioration de la gestion de la chaîne d'approvisionnement et la disponibilité accrue des kits de traitement dans les zones rurales contribuent à une meilleure accessibilité et à une prise en charge plus rapide de la maladie.

Dynamique du marché des traitements cutanés contre l'anthrax

Conducteur

Prévalence et sensibilisation croissantes à l'anthrax cutané

- L'augmentation de l'incidence des infections cutanées à l'anthrax dans les populations agricoles, vétérinaires et de laboratoire est un facteur majeur de croissance du marché.

- Par exemple, en 2022, des épidémies dans les régions d'élevage en Inde ont entraîné le déploiement immédiat de kits de traitement de l'anthrax cutané dans les cliniques locales.

- La sensibilisation croissante des professionnels de la santé et des autorités de santé publique aux protocoles de traitement rapide encourage l'adoption de schémas thérapeutiques standardisés.

- Les initiatives gouvernementales et les campagnes de vaccination dans les zones à haut risque créent des conditions favorables à un traitement rapide et à une réduction de la gravité de la maladie.

- Le développement des infrastructures de santé dans les régions rurales et semi-urbaines a amélioré l'accès aux antibiotiques et aux thérapies complémentaires pour les patients atteints.

- L'augmentation des investissements dans la recherche et le développement de thérapies topiques et systémiques plus sûres et plus efficaces stimule la croissance du marché.

- Les programmes de sensibilisation et de formation au dépistage précoce des cas de charbon cutané chez les vétérinaires et les agriculteurs facilitent la mise en place rapide du traitement.

Retenue/Défi

Préoccupations liées aux coûts des traitements et au manque de sensibilisation dans les régions éloignées

- Les coûts élevés associés aux thérapies combinées et aux protocoles de traitement hospitaliers peuvent limiter leur adoption, notamment dans les pays en développement ou les régions rurales.

- Par exemple, dans certaines régions d'Afrique et d'Asie, l'accès limité aux kits de traitement avancés a entraîné des retards de thérapie et des taux de complications plus élevés.

- Le manque de sensibilisation des populations à risque aux symptômes précoces et aux exigences de traitement constitue un obstacle à la croissance du marché.

- Garantir la disponibilité des antibiotiques et des agents thérapeutiques essentiels dans les régions éloignées et à faibles ressources demeure un obstacle majeur.

- Les difficultés réglementaires et la nécessité de se conformer aux directives locales peuvent retarder l'introduction de nouvelles formulations de traitement.

- Surmonter ces défis grâce au soutien gouvernemental, à l'éducation des patients et à la distribution de kits de traitement abordables est crucial pour une croissance durable du marché.

- Les efforts visant à améliorer l'efficacité de la chaîne d'approvisionnement, le rayonnement communautaire et la formation des professionnels de la santé permettront d'atténuer davantage ces contraintes.

Étendue du marché des traitements cutanés contre l'anthrax

Le marché est segmenté en fonction du type de médicament, du type de traitement, du diagnostic, des données démographiques, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type de médicament

Le marché des traitements cutanés contre l'anthrax est segmenté, selon le type de médicament, en pénicilline, tétracycline, ciprofloxacine, clindamycine et amoxicilline. En 2025, le segment de la pénicilline représentait la plus grande part de marché (44,5 %), grâce à son efficacité prouvée, son prix abordable et son utilisation de longue date comme traitement de première intention de l'anthrax. La pénicilline est largement prescrite en raison de sa grande efficacité pour éradiquer les infections à Bacillus anthracis et de sa compatibilité avec les protocoles de traitement en hospitalisation et en ambulatoire. Les hôpitaux et les cliniques privilégient la pénicilline pour les cas graves comme pour les cas non compliqués en raison de sa pharmacocinétique prévisible et de son profil d'effets indésirables bien connu. De plus, la large disponibilité de la pénicilline sous forme générique garantit son rapport coût-efficacité et son accessibilité dans les contextes aux ressources limitées. Les recommandations cliniques établies soutiennent la pénicilline comme traitement standard, contribuant ainsi à son adoption prédominante. L'excellente observance du traitement, les interactions médicamenteuses minimales et l'élimination rapide des bactéries confortent la préférence des cliniciens pour la pénicilline. Couramment utilisée chez l'adulte et l'enfant, elle bénéficie d'une large diffusion sur le marché. Son intégration dans les traitements combinés, associée à des soins de support, renforce encore sa position. De plus, une bonne couverture d'assurance maladie dans la plupart des régions améliore son accessibilité financière. En définitive, la pénicilline demeure le traitement de référence de l'anthrax cutané, justifiant la confiance des cliniciens et son utilisation généralisée.

Le segment de la ciprofloxacine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,2 %, entre 2026 et 2033, grâce à son large spectre d'activité et à son rôle croissant en prophylaxie et en traitement. La flexibilité de la ciprofloxacine, disponible sous forme orale et intraveineuse, permet son utilisation dans divers contextes cliniques, notamment les infections systémiques graves. Son utilisation se généralise dans les protocoles de préparation aux actes de bioterrorisme et d'urgence, en raison de son action rapide contre les souches résistantes de Bacillus anthracis. La prévalence croissante des cas de charbon résistants aux antibiotiques exige une utilisation plus large de la ciprofloxacine. Son intégration dans les recommandations nationales et internationales de traitement du charbon favorise son adoption dans les hôpitaux et les cliniques. Les initiatives de santé publique visant à sensibiliser les populations à haut risque aux antibiotiques efficaces contribuent à cette croissance. Des formulations améliorées, notamment à libération prolongée et adaptées aux enfants, soutiennent l'expansion du marché. Le profil pharmacologique favorable de la ciprofloxacine, caractérisé par une biodisponibilité élevée et un profil de sécurité favorable, encourage les cliniciens à la privilégier. L'accès élargi via les hôpitaux et les pharmacies de détail accélère encore l'adoption. Ce segment bénéficie également de la constitution de stocks croissants par les gouvernements en prévision des épidémies. Son intégration dans les protocoles de thérapie combinée améliore les résultats thérapeutiques, consolidant ainsi son rôle de moteur de croissance sur ce marché émergent.

- Par type de traitement

Selon le type de traitement, le marché est segmenté en antibiotiques, antitoxines et vaccins. Le segment des antibiotiques détenait la plus grande part de marché (52,1 %) en 2025, car ils demeurent essentiels pour éliminer Bacillus anthracis et prévenir les complications systémiques. Les schémas thérapeutiques standards, notamment la pénicilline et la ciprofloxacine, sont largement utilisés, offrant des résultats prévisibles et une forte observance thérapeutique. Les hôpitaux et les cliniques privilégient les antibiotiques comme traitement de première intention pour les cas de charbon confirmés ou suspectés. Leur position dominante est assurée par une validation clinique solide, un bon rapport coût-efficacité et une large disponibilité. Leur inclusion dans les recommandations internationales de traitement garantit des pratiques d'utilisation uniformes. Ce segment prend en charge les traitements des adultes et des enfants, assurant ainsi une large couverture du marché. Les antibiotiques sont utilisés à titre prophylactique dans les groupes professionnels à haut risque, ce qui accroît encore la demande. Leur administration par voie orale ou intraveineuse offre une grande flexibilité pour les soins hospitaliers et ambulatoires. La formation approfondie des médecins et leur longue expérience clinique contribuent à une confiance durable dans les résultats. L'intégration des antibiotiques aux soins de soutien, tels que l'hydratation et les traitements topiques, améliore l'efficacité du traitement. L'adoption par le marché est également favorisée par les programmes gouvernementaux et des ONG qui fournissent des antibiotiques essentiels dans les zones endémiques. De manière générale, les antibiotiques demeurent un élément central de la prise en charge standard de l'anthrax.

Le segment des vaccins devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033, grâce aux initiatives de vaccination préventive dans les régions endémiques et à haut risque. L'amélioration des formulations vaccinales, notamment les vaccins monodoses et ceux contenant un adjuvant, accroît l'efficacité et l'observance du traitement. Les programmes nationaux de santé publique encourageant la vaccination contre l'anthrax pour le personnel militaire, agricole et de laboratoire stimulent l'adoption des vaccins. Les recherches en cours sur les vaccins combinés et les nouveaux systèmes d'administration renforcent l'attractivité du marché. Les campagnes de vaccination menées par les gouvernements et les ONG, en particulier dans les pays en développement, favorisent une expansion rapide. La sensibilisation croissante des professionnels de santé et du grand public aux stratégies de prévention contribue également à cette croissance. Les vaccins sont de plus en plus intégrés aux protocoles de sécurité au travail et aux plans de préparation aux épidémies. L'amélioration de la chaîne du froid et des systèmes de distribution facilite l'accès aux vaccins dans les zones rurales et isolées. Les campagnes d'information sur la vaccination contribuent à une meilleure acceptation, notamment auprès des populations à risque. La collaboration entre les entreprises pharmaceutiques et les autorités sanitaires accélère le développement et le déploiement des vaccins. Les formulations pédiatriques et adultes répondent aux divers besoins démographiques, garantissant ainsi une large couverture vaccinale. Globalement, les vaccins constituent un segment en pleine croissance grâce à l'accent mis sur la prévention en matière de santé.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en tests cutanés, analyses sanguines, tomodensitométrie (TDM), radiographies, ponction lombaire et autres. Les analyses sanguines représentaient la plus grande part de marché (45,3 %) en 2025, grâce à leur précision, la rapidité des résultats et leur capacité à détecter efficacement les bactériémies. Largement privilégiées dans les hôpitaux et les cliniques pour la confirmation précoce des infections, elles permettent une prise en charge rapide. Cette technique est utilisée aussi bien en routine qu'en urgence, ce qui en fait un outil diagnostique standard. Sa grande fiabilité, son caractère peu invasif et les protocoles cliniques établis expliquent sa popularité auprès des professionnels de santé. Les analyses sanguines permettent de suivre l'efficacité des traitements et d'ajuster les antibiothérapies. La standardisation au sein des réseaux de laboratoires garantit une qualité et une interprétation des résultats homogènes. Elles conviennent aux adultes comme aux enfants. L'intégration aux dossiers médicaux électroniques améliore la prise en charge des patients et le suivi. Disponibles dans les établissements de santé publics et privés, elles sont accessibles à tous. Leur rapport coût-efficacité et la rapidité d'exécution contribuent à leur position dominante. Ce segment bénéficie de programmes de formation réguliers et de campagnes de sensibilisation à destination des cliniciens. Son adoption importante dans la surveillance des épidémies et le suivi épidémiologique renforce encore sa position de leader sur le marché.

Le segment de la tomodensitométrie (TDM) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,8 %, entre 2026 et 2033, porté par son utilisation croissante pour identifier l'atteinte systémique et les complications des infections graves à l'anthrax. Les capacités d'imagerie avancées permettent une visualisation détaillée des lésions tissulaires, facilitant ainsi la planification du traitement. La disponibilité croissante d'équipements de TDM dans les hôpitaux et les centres de diagnostic favorise leur adoption. Les TDM complètent les analyses de laboratoire et permettent une intervention précoce chez les patients à haut risque. La reconnaissance croissante de leur valeur dans le suivi des complications liées à l'anthrax stimule leur utilisation. L'amélioration de la résolution d'image renforce la fiabilité du diagnostic. L'intégration aux systèmes d'information hospitaliers garantit un flux de travail efficace. Les médecins sont de plus en plus formés au diagnostic par TDM des infections rares. L'amélioration de la couverture d'assurance et de l'accessibilité financière contribue à l'expansion du marché. L'augmentation des investissements dans les infrastructures de santé dans les régions en développement soutient cette croissance. En résumé, les TDM deviennent un outil diagnostique essentiel dans la prise en charge complexe de l'anthrax.

- Par données démographiques

Sur la base de critères démographiques, le marché est segmenté en enfants et adultes. Le segment des adultes représentait la plus grande part de marché (61,4 %) en 2025, reflétant une exposition professionnelle, un risque environnemental et une prévalence globale plus élevés. Les adultes nécessitent des traitements antibiotiques ciblés, souvent combinés, ce qui assure une demande constante dans les hôpitaux et les cliniques. Des recommandations de traitement structurées et une forte sensibilisation des cliniciens soutiennent la position dominante du marché. Les adultes représentent la majorité des hospitalisations pour les cas graves. Une large couverture géographique, des zones urbaines aux zones rurales, garantit une adoption généralisée. Le respect rigoureux des protocoles de traitement standardisés maintient l'efficacité thérapeutique. Les adultes reçoivent fréquemment des interventions à la fois prophylactiques et thérapeutiques. La couverture d'assurance favorise une utilisation durable. L'intégration du diagnostic et du traitement chez les adultes est plus fluide. Les campagnes de santé publique ciblent les populations adultes dans les régions endémiques, renforçant ainsi la part de marché. Ce segment bénéficie d'un suivi complet et de soins de suivi appropriés.

Le segment des enfants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,6 %, entre 2026 et 2033, grâce à la multiplication des programmes pédiatriques, des campagnes de vaccination et des initiatives d'intervention précoce. Les formulations pédiatriques d'antibiotiques et de vaccins améliorent l'observance thérapeutique et les résultats des traitements. La prise en charge ambulatoire et les mesures préventives en milieu scolaire favorisent l'adoption de ces traitements. La sensibilisation croissante des parents et des soignants encourage le diagnostic et le traitement précoces. L'élaboration de schémas posologiques adaptés aux enfants contribue à une administration plus sûre. Les programmes de santé pédiatrique soutenus par les pouvoirs publics accélèrent la pénétration du marché. Les cliniques et les centres de santé communautaires facilitent l'accès aux soins. L'amélioration des chaînes d'approvisionnement en médicaments pédiatriques élargit leur couverture. Les programmes de formation destinés aux professionnels de santé pédiatriques stimulent davantage la croissance. Ce segment bénéficie d'une attention accrue portée à la prévention. Globalement, les enfants représentent un groupe démographique en forte croissance dans la prise en charge de l'anthrax.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : intramusculaire, intraveineuse et orale. En 2025, la voie orale représentait la plus grande part du chiffre d'affaires (48,2 %), grâce à sa facilité d'utilisation, à une bonne observance du traitement et à son adéquation aux soins ambulatoires. Les antibiotiques et les médicaments de soutien administrés par voie orale permettent l'auto-administration, réduisant ainsi la durée d'hospitalisation et améliorant l'observance. Cette voie est largement privilégiée dans les zones endémiques, tant chez l'adulte que chez l'enfant. Les traitements oraux s'intègrent facilement aux protocoles de polychimiothérapie, garantissant ainsi une efficacité optimale. Les professionnels de santé privilégient la voie orale pour son rapport coût-efficacité et ses faibles besoins en ressources. La disponibilité de plusieurs formulations orales offre une plus grande flexibilité. La préférence des patients contribue fortement à sa prédominance. Des protocoles cliniques établis favorisent une utilisation systématique. La distribution en pharmacie et en milieu hospitalier assure l'accessibilité. Les programmes d'éducation thérapeutique encouragent l'observance. La voie orale demeure un élément central de la prise en charge standard de l'anthrax.

Le segment des traitements intraveineux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033, grâce à son rôle crucial dans la prise en charge des infections systémiques graves nécessitant une administration rapide des médicaments. L'administration intraveineuse permet un dosage précis et une action thérapeutique plus rapide. Les hôpitaux et les cliniques spécialisées ont de plus en plus recours à la thérapie intraveineuse pour les cas aigus. L'amélioration des infrastructures, notamment en matière d'équipements de perfusion et de personnel formé, soutient la croissance de ce segment. Les protocoles d'administration intraveineuse sont standardisés dans les recommandations relatives à la prise en charge d'urgence de l'anthrax. L'incidence croissante des infections graves rend l'utilisation de la voie intraveineuse indispensable. Les traitements combinés nécessitent souvent l'administration d'antibiotiques par voie intraveineuse, associée à des soins de support. La prise en charge par l'assurance maladie favorise une adoption plus large. Une meilleure sensibilisation clinique permet une intervention plus rapide. La surveillance continue pendant l'administration intraveineuse garantit la sécurité et l'efficacité du traitement. L'administration intraveineuse devrait se développer dans les centres de soins tertiaires. Globalement, la thérapie intraveineuse représente une voie de prise en charge des maladies graves en pleine expansion.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Les hôpitaux représentaient la plus grande part de revenus (55,6 %) en 2025, grâce à leur capacité à fournir des soins complets incluant la thérapie intraveineuse, les diagnostics et la prise en charge des urgences. Ils traitent les cas graves, les infections systémiques et les patients à haut risque, ce qui les place au cœur de la gestion de l'anthrax. La disponibilité d'équipes multidisciplinaires, de services d'imagerie et de laboratoire contribue à l'efficacité du traitement. Les hôpitaux sont équipés pour administrer les thérapies standard et combinées. Leur couverture géographique, des zones urbaines aux zones périurbaines, garantit l'accessibilité. Ils suivent des protocoles de traitement structurés, ce qui améliore la cohérence des soins. Le flux important de patients contribue à leur position dominante en termes de revenus. Les programmes de formation continue pour les professionnels de santé renforcent le respect des recommandations. La prise en charge par l'assurance maladie facilite l'accès aux soins. Les hôpitaux servent également de centres de recherche et de surveillance. En conclusion, les hôpitaux demeurent les principaux centres de traitement sur le marché.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,7 %, entre 2026 et 2033. Cette croissance est portée par le rôle croissant des services ambulatoires, du suivi et de la prise en charge communautaire des cas bénins ou modérés. Les cliniques offrent commodité, délais d'attente réduits et un accès facilité aux traitements préventifs et d'entretien. L'expansion des réseaux de cliniques dans les régions endémiques et périurbaines soutient cette croissance. L'administration d'antibiotiques et la vaccination en ambulatoire sont de plus en plus souvent réalisées dans les cliniques. L'intégration de la télémédecine et de la téléconsultation favorise l'adoption des cliniques. Les initiatives d'éducation des patients améliorent l'observance thérapeutique au sein des communautés. Les programmes gouvernementaux et soutenus par les ONG utilisent souvent les cliniques comme points de distribution. Les cliniques offrent des soins pédiatriques ciblés, ce qui renforce leur pertinence. Leur rentabilité et leur moindre complexité opérationnelle plaident en faveur de leur adoption. Les cliniques émergent comme des utilisateurs finaux en forte croissance pour le traitement de l'anthrax.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, les pharmacies de détail représentaient la plus grande part de marché (46,8 %), grâce à leur accessibilité, leur notoriété et l'efficacité de leur dispensation d'antibiotiques et de médicaments de soutien. Elles permettent le renouvellement des ordonnances, favorisent l'engagement des patients et offrent une large couverture des zones urbaines et périurbaines. Leur vaste réseau garantit un accès rapide aux médicaments essentiels. Les points de vente facilitent les programmes d'observance thérapeutique et le conseil aux patients. Les pharmacies prennent en charge les adultes et les enfants. Une gestion rigoureuse des stocks assure un approvisionnement continu. Les partenariats avec les compagnies d'assurance améliorent l'accessibilité financière. La confiance de la communauté et la notoriété de la marque renforcent leur position dominante. Les pharmacies de détail sont essentielles aux modèles de soins ambulatoires. Leur intégration avec les professionnels de santé locaux favorise leur adoption. En définitive, les pharmacies de détail conservent leur leadership sur le marché grâce à leur accessibilité et leur fiabilité.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2026 et 2033, porté par l'adoption croissante des solutions de santé numériques, la pénétration du commerce électronique et la livraison à domicile de médicaments sur ordonnance. Les plateformes en ligne permettent aux patients vivant dans des zones reculées ou mal desservies d'accéder facilement aux antibiotiques et vaccins essentiels. L'intégration de la télémédecine et la validation numérique des ordonnances simplifient le processus. La livraison à domicile garantit l'observance des traitements chroniques ou préventifs. La pénétration croissante des smartphones et d'Internet facilite l'adoption de ces plateformes. La COVID-19 et d'autres initiatives de santé publique ont accru le recours aux pharmacies en ligne. Les partenariats avec les hôpitaux et les cliniques étendent leur portée. Les modèles d'abonnement et de renouvellement encouragent la fidélisation. La compétitivité des prix et les stratégies promotionnelles attirent de nouveaux utilisateurs. Les pharmacies en ligne assurent également une gestion sécurisée des données des patients. Globalement, la distribution en ligne est le segment du marché qui connaît la croissance la plus rapide.

Analyse régionale du marché des traitements cutanés contre l'anthrax

- L’Amérique du Nord a dominé le marché du traitement de l’anthrax cutané avec la plus grande part de revenus (38,9 %) en 2025, grâce à une infrastructure de diagnostic solide, une forte sensibilisation aux maladies infectieuses rares, des dépenses de santé importantes et des collaborations de recherche actives.

- Les consommateurs de la région accordent une grande importance à l'accès aux antibiotiques, aux programmes de vaccination et aux centres spécialisés en maladies infectieuses pour un traitement et une prévention rapides.

- Cette adoption généralisée est également favorisée par la multiplication des initiatives gouvernementales, la disponibilité des antitoxines et l'importance croissante accordée au dépistage précoce et aux soins prophylactiques, faisant des solutions de traitement avancées un choix privilégié tant en milieu clinique qu'hospitalier.

Aperçu du marché américain des traitements cutanés contre l'anthrax :

En 2025, le marché américain des traitements cutanés contre l'anthrax a généré la plus grande part de revenus en Amérique du Nord. La croissance de ce marché est alimentée par un large accès aux antibiotiques, aux programmes de vaccination et aux centres spécialisés en maladies infectieuses. Une infrastructure de santé publique solide et des initiatives de santé publique efficaces favorisent le dépistage précoce et la prise en charge optimale des cas d'anthrax. La forte sensibilisation des professionnels de santé et du grand public permet un diagnostic rapide et l'administration de pénicilline, de ciprofloxacine, de tétracycline, de clindamycine et d'amoxicilline. Les hôpitaux et les cliniques proposent des parcours de soins spécialisés pour les cas graves et à haut risque, tandis que la participation active à des programmes de recherche et à des essais cliniques encourage l'adoption de nouveaux antitoxines et vaccins. Les pharmacies hospitalières, de détail et en ligne garantissent une large disponibilité des options thérapeutiques, et les programmes de vaccination gouvernementaux contribuent à la croissance du marché. L'augmentation des financements et de la couverture d'assurance améliore l'accès au traitement pour les populations à risque, tandis que les campagnes de sensibilisation du public favorisent l'observance précoce du traitement, réduisant ainsi la morbidité et la mortalité liées à l'anthrax.

Aperçu du marché européen des traitements cutanés contre l'anthrax :

Le marché européen des traitements cutanés contre l'anthrax devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux maladies infectieuses et des systèmes de santé performants. L'amélioration de l'accès aux outils de diagnostic, notamment les tests cutanés, les analyses sanguines, les tomodensitométries (TDM) et les radiographies, favorise le dépistage précoce et un traitement efficace. Les initiatives gouvernementales et les programmes de santé publique encouragent la vaccination à grande échelle et l'administration d'antibiotiques, tandis que les hôpitaux, les cliniques et les centres de soins spécialisés enregistrent une croissance significative. La collaboration entre les instituts de recherche et les professionnels de santé favorise l'adoption de traitements innovants dans toute la région.

Analyse du marché britannique des traitements cutanés contre l'anthrax :

Le marché britannique des traitements cutanés contre l'anthrax devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce à un meilleur accès aux soins et à une sensibilisation accrue à la prévention de l'anthrax. Les campagnes de vaccination et les initiatives de santé publique menées par le gouvernement renforcent la lutte contre la maladie. La disponibilité de plusieurs options antibiotiques garantit une prise en charge efficace des cas dans les cliniques et les hôpitaux, et l'infrastructure sanitaire et pharmaceutique solide du pays facilite l'accès aux traitements par le biais des hôpitaux, des pharmacies et des plateformes en ligne.

Analyse du marché allemand des traitements cutanés contre l'anthrax :

Le marché allemand des traitements cutanés contre l'anthrax devrait connaître une croissance annuelle composée (TCAC) importante, portée par des infrastructures de diagnostic de pointe et des investissements élevés dans le secteur de la santé. Les patients ont accès à des centres spécialisés en maladies infectieuses et à des professionnels de santé qualifiés, tandis que les programmes de santé publics et privés encouragent un traitement précoce par antibiotiques et antitoxines. L'accent mis par l'Allemagne sur l'innovation et la recherche favorise l'introduction de vaccins et de nouvelles thérapies, contribuant ainsi à la croissance globale du marché.

Aperçu du marché des traitements cutanés contre l'anthrax en Asie-Pacifique :

Le marché des traitements cutanés contre l'anthrax en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,2 %) entre 2026 et 2033, portée par l'augmentation de l'incidence de l'anthrax, l'amélioration de l'accès aux soins et les initiatives gouvernementales en matière de dépistage précoce et de prévention. L'accès accru aux services de diagnostic et de traitement améliore la prise en charge des cas dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Le développement des infrastructures de santé, l'augmentation du nombre de personnes âgées et de populations à risque, ainsi que les programmes de vaccination contribuent à une meilleure adoption des traitements. Les réseaux d'hôpitaux, de cliniques et de pharmacies se développent pour répondre à la demande croissante d'antibiotiques et d'antitoxines.

Aperçu du marché japonais des traitements contre l'anthrax cutané :

Le marché japonais des traitements contre l'anthrax cutané est en plein essor grâce à un accès facilité aux soins et à une forte priorité accordée à la prévention des maladies infectieuses. Les programmes gouvernementaux de vaccination et de diagnostic précoce favorisent l'adoption des traitements, tandis que les hôpitaux et les cliniques proposent une prise en charge spécialisée des cas d'anthrax, incluant des antibiotiques et des antitoxines.

Aperçu du marché chinois des traitements contre l'anthrax cutané :

En 2025, le marché chinois des traitements contre l'anthrax cutané représentait la plus grande part de revenus en Asie-Pacifique, grâce à l'augmentation de l'incidence de la maladie, à l'amélioration de l'accès aux soins et aux initiatives de vaccination gouvernementales. Des diagnostics avancés, une large disponibilité d'antibiotiques et d'antitoxines, ainsi qu'une production pharmaceutique nationale performante garantissent un traitement précoce et efficace et une demande croissante sur le marché.

Part de marché du traitement cutané de l'anthrax

Le secteur du traitement cutané de l'anthrax est principalement dominé par des entreprises bien établies, notamment :

• Pfizer (États-Unis)

• GlaxoSmithKline (Royaume-Uni)

• Novartis (Suisse)

• Merck & Co. (États-Unis)

• Cipla (Inde)

• Sanofi (France)

• Bayer (Allemagne)

• Astellas Pharma (Japon)

• Fort Dodge Animal Health (États-Unis)

• Sigma-Aldrich (États-Unis)

• Teva Pharmaceuticals (Israël)

• Dr. Reddy's Laboratories (Inde)

• BioThrax (Emergent BioSolutions) (États-Unis)

• Abbott Laboratories (États-Unis)

• Celgene (États-Unis)

• Janssen Pharmaceuticals (Belgique)

• Amgen (États-Unis)

• Hikma Pharmaceuticals (Jordanie)

• Sinovac Biotech (Chine)

• Mitsubishi Tanabe Pharma (Japon)

Dernières évolutions du marché mondial des traitements cutanés contre l'anthrax

- En novembre 2023, GC Biopharma a soumis une demande d'autorisation de mise sur le marché auprès de l'autorité de réglementation sud-coréenne pour le GC1109, un vaccin recombinant contre l'anthrax basé sur des protéines antigéniques protectrices. S'il est approuvé, ce vaccin deviendra le premier vaccin contre l'anthrax génétiquement modifié au monde.

- En avril 2025, le ministère sud-coréen de la Sécurité alimentaire et pharmaceutique a approuvé BARYTHRAX, un vaccin contre l'anthrax à base de protéine recombinante développé par GC Biopharma et l'Agence coréenne de contrôle et de prévention des maladies ; cette innovation utilise uniquement l'antigène protecteur de B. anthracis, réduisant ainsi les risques liés aux toxines par rapport aux vaccins plus anciens.

- En mars 2025, des chercheurs de l'Université Northeastern et de NovoBiotic ont démontré que l'antibiotique teixobactine est très efficace contre Bacillus anthracis in vitro, sans résistance détectable, offrant ainsi un potentiel prometteur pour une nouvelle option thérapeutique plus résistante.

- En novembre 2025, GC Biopharma a annoncé les résultats de l'essai clinique de phase 2 de BARYTHRAX, démontrant une forte immunogénicité : le vaccin a induit des anticorps neutralisant la toxine à des niveaux supérieurs aux seuils de protection chez 240 adultes en bonne santé, avec seulement des effets secondaires légers et transitoires, confirmant ainsi un profil de sécurité favorable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.