Global Cyber Security In Healthcare Market

Taille du marché en milliards USD

TCAC :

%

USD

8.20 Billion

USD

13.42 Billion

2024

2032

USD

8.20 Billion

USD

13.42 Billion

2024

2032

| 2025 –2032 | |

| USD 8.20 Billion | |

| USD 13.42 Billion | |

| % | |

|

Segmentation du marché mondial de la cybersécurité dans le secteur de la santé, par type (solutions et services), type de menace (rançongiciels, logiciels malveillants et logiciels espions, déni de service distribué [DDos], hameçonnage et harponnage), mesures de sécurité (sécurité des applications, sécurité du réseau et sécurité des appareils), déploiement (sur site et dans le cloud) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la cybersécurité dans les soins de santé

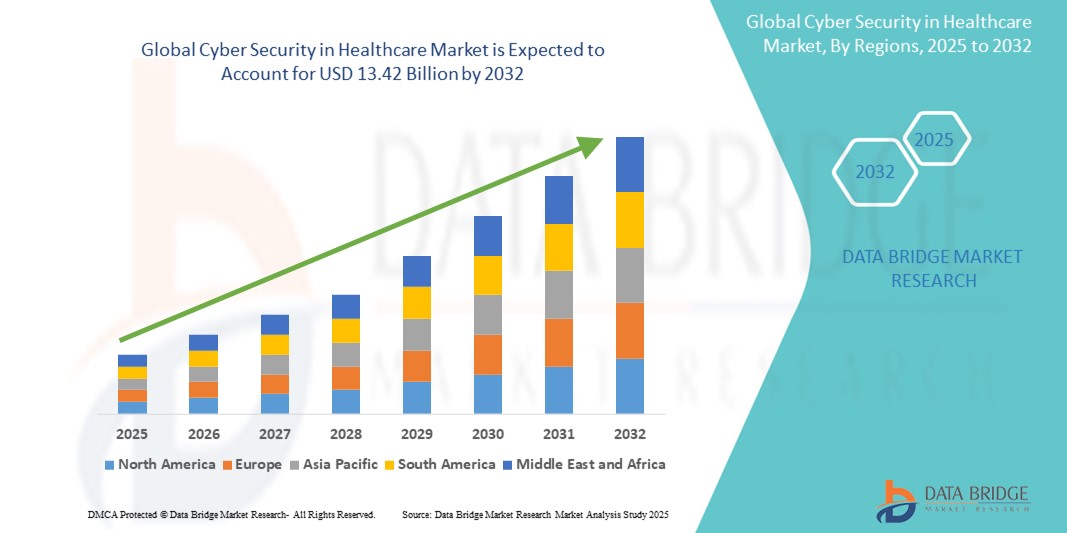

- La taille du marché mondial de la cybersécurité dans le secteur de la santé était évaluée à 8,20 milliards USD en 2024 et devrait atteindre 13,42 milliards USD d'ici 2032 , à un TCAC de 6,34 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le volume croissant de données sensibles des patients numérisées et par la fréquence croissante des cybermenaces, ce qui incite les prestataires de soins de santé à donner la priorité à des cadres de protection numérique robustes.

- Par ailleurs, les pressions réglementaires, l'adoption de la télésanté et le recours croissant aux systèmes de santé basés sur le cloud stimulent la demande de solutions de cybersécurité avancées. Ces facteurs convergents accélèrent la mise en œuvre de protocoles de sécurité dans le secteur de la santé, stimulant ainsi considérablement sa croissance.

Analyse du marché de la cybersécurité dans le secteur de la santé

- La cybersécurité dans le secteur de la santé, qui implique la protection des dossiers médicaux électroniques, des dispositifs médicaux et des infrastructures hospitalières contre les accès non autorisés et les cybermenaces, devient de plus en plus critique en raison de la numérisation croissante et de l'expansion des technologies de santé connectées dans les environnements cliniques et non cliniques.

- La demande croissante en matière de cybersécurité dans le secteur de la santé est principalement alimentée par la recrudescence des cyberattaques ciblant les données sensibles des patients, l'adoption croissante de la télémédecine et les exigences réglementaires croissantes en matière de protection et de conformité des données.

- L'Amérique du Nord a dominé le marché de la cybersécurité dans le secteur de la santé avec la plus grande part de revenus de 42,1 % en 2024, grâce à une infrastructure de santé hautement numérisée, des réglementations strictes en matière de confidentialité des données telles que HIPAA et une forte présence de fournisseurs de cybersécurité de premier plan, les États-Unis connaissant des progrès rapides dans la détection des menaces basée sur l'IA et les plateformes de sécurité cloud adaptées aux établissements de santé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la cybersécurité dans le secteur de la santé au cours de la période de prévision, en raison de l'augmentation des investissements dans les technologies de l'information dans le secteur de la santé, de la sensibilisation croissante aux cybermenaces et des initiatives gouvernementales favorisant la numérisation des soins de santé.

- Le segment de la sécurité des réseaux a dominé le marché de la cybersécurité dans le secteur de la santé avec une part de marché de 39,4 % en 2024, grâce à son rôle fondamental dans la protection des réseaux, des appareils et des canaux de communication des hôpitaux contre les violations de données et les attaques de ransomware.

Portée du rapport et segmentation du marché de la cybersécurité dans les soins de santé

|

Attributs |

Cybersécurité dans le secteur de la santé : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cybersécurité dans les soins de santé

« Détection des menaces basée sur l'IA et intégration au cloud : la transformation de la cybersécurité des soins de santé »

- Une tendance majeure et croissante sur le marché mondial de la cybersécurité dans le secteur de la santé est l'utilisation croissante de l'intelligence artificielle (IA) et de solutions cloud pour détecter, contrer et prévenir les cybermenaces en constante évolution dans les systèmes de santé. Ces innovations améliorent considérablement la capacité des prestataires à protéger les données sensibles et à garantir la conformité aux normes réglementaires.

- Par exemple, IBM Security propose une détection des menaces optimisée par l'IA, adaptée aux établissements de santé, permettant d'identifier les comportements anormaux et d'atténuer les risques avant qu'une faille ne se produise. De même, des entreprises comme Palo Alto Networks et CrowdStrike déploient des outils de sécurité spécifiques au secteur de la santé, qui s'intègrent aux plateformes cloud pour offrir une protection évolutive en temps réel.

- Les outils basés sur l'IA permettent une analyse prédictive des menaces, identifiant les schémas révélateurs de cyberattaques potentielles avant qu'elles ne se produisent. Ces systèmes facilitent également les mécanismes de réponse automatique, minimisant ainsi les délais de réponse et allégeant la charge de travail des équipes informatiques. De plus, les plateformes cloud offrent une plus grande flexibilité des données, une surveillance centralisée et une maîtrise plus rapide des menaces, des éléments essentiels dans les environnements de soins critiques.

- L'intégration transparente avec les systèmes d'information hospitaliers et les plateformes de dossiers médicaux électroniques (DME) permet une infrastructure de cybersécurité plus cohérente, permettant des alertes en temps réel, la protection des données des patients et la conformité aux réglementations sur la confidentialité des données telles que HIPAA et GDPR.

- Cette tendance vers des cyberdéfenses avancées, intelligentes et intégrées transforme la façon dont les établissements de santé gèrent la sécurité des données. Par conséquent, les grands fournisseurs comme Fortinet et Cisco privilégient les solutions adaptées au secteur de la santé, alliant IA, apprentissage automatique et sécurité cloud pour offrir une protection de bout en bout.

- La demande croissante d’outils de cybersécurité prédictifs, automatisés et adaptatifs devrait continuer à augmenter, en raison de l’augmentation des cyberattaques, de l’expansion des modèles de soins à distance et du besoin d’un accès ininterrompu aux systèmes de santé à l’échelle mondiale.

Dynamique du marché de la cybersécurité dans la santé

Conducteur

« L'augmentation des cybermenaces et la numérisation des soins de santé stimulent la demande »

- La fréquence et la sophistication croissantes des cyberattaques ciblant les prestataires de soins de santé et la numérisation rapide des infrastructures de santé sont des moteurs majeurs de la croissance du marché de la cybersécurité dans le secteur de la santé.

- Par exemple, en février 2024, le ministère américain de la Santé et des Services sociaux a annoncé une initiative fédérale visant à renforcer l'infrastructure de cybersécurité des hôpitaux, en allouant des fonds pour aider les prestataires de petite et moyenne taille à déployer des systèmes avancés de détection des menaces. Ces initiatives réglementaires et institutionnelles devraient stimuler considérablement la demande du marché.

- L’essor des consultations à distance, des DSE basés sur le cloud et des appareils médicaux connectés a rendu les établissements de santé plus vulnérables, ce qui a incité à investir davantage dans des mesures de cybersécurité telles que la sécurité des terminaux, le cryptage et la gestion des accès aux identités.

- De plus, les exigences de conformité telles que la loi HIPAA aux États-Unis et le RGPD en Europe obligent les organisations de soins de santé à mettre à niveau leurs protocoles de cybersécurité pour éviter des pénalités coûteuses et protéger la confiance des patients.

- Le recours croissant aux fournisseurs tiers, aux plateformes de télésanté et aux applications mobiles de santé accroît également la surface des menaces, nécessitant des stratégies de sécurité complètes et proactives. Ces facteurs, combinés à la nature critique des données de santé, favorisent leur adoption par les hôpitaux, les cliniques et les start-ups de santé numérique.

Retenue/Défi

« Contraintes budgétaires et pénurie de talents en cybersécurité dans le secteur de la santé »

- Malgré l'urgence, les budgets informatiques limités et la pénurie de professionnels spécialisés en cybersécurité constituent des défis majeurs pour une adoption généralisée, en particulier dans les établissements de santé de petite taille et ruraux qui peuvent manquer de ressources pour déployer des systèmes de sécurité avancés.

- Par exemple, une enquête menée en 2024 par HIMSS a révélé que plus de 45 % des prestataires de soins de santé ont cité les limitations budgétaires et les pénuries de personnel comme les principaux obstacles à la mise en œuvre de cadres de cybersécurité modernes.

- De plus, la gestion de la cybersécurité dans des environnements hautement réglementés nécessite une surveillance continue de la conformité, des audits réguliers et une expertise spécialisée, que de nombreuses organisations de soins de santé ont du mal à maintenir.

- La fragmentation des systèmes informatiques de santé et des infrastructures existantes complique encore davantage le déploiement de mesures de cybersécurité uniformes et efficaces. Sans standardisation, les incohérences dans les niveaux de protection entre les services peuvent révéler des vulnérabilités.

- De plus, la perception de la cybersécurité comme un centre de coûts plutôt qu’un investissement stratégique peut retarder les mises à niveau critiques.

- Surmonter cet état d'esprit, ainsi qu'améliorer l'accès au financement, au personnel qualifié et à la formation, est essentiel pour garantir des environnements de santé numériques résilients et sécurisés dans le monde entier.

Portée du marché de la cybersécurité dans le secteur de la santé

Le marché est segmenté en fonction du type, du type de menace, des mesures de sécurité et du déploiement.

- Par type

Le marché de la cybersécurité dans le secteur de la santé est segmenté en solutions et services. Le segment des solutions a dominé le marché, affichant la plus forte part de chiffre d'affaires en 2024, grâce au besoin croissant d'outils de cybersécurité intégrés pour protéger les infrastructures de santé contre les cyberattaques croissantes. Ces outils comprennent notamment les pare-feu, les systèmes de détection d'intrusion, la protection des terminaux, les solutions de chiffrement et les plateformes de gestion des identités et des accès. Les hôpitaux et les systèmes de santé privilégient ces technologies pour prévenir les violations de données et garantir la conformité aux exigences réglementaires telles que la loi HIPAA et le RGPD.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de services de sécurité gérés, de conseil, d'évaluation des risques et d'assistance en cas d'incident. Faute d'expertise interne en cybersécurité, de nombreux établissements de santé se tournent vers des prestataires externes pour la surveillance continue des menaces, les mises à niveau des systèmes et le conseil réglementaire.

- Par type de menace

Selon le type de menace, le marché de la cybersécurité de la santé est segmenté en rançongiciels, logiciels malveillants et logiciels espions, déni de service distribué (DDoS), phishing et spear-phishing. Le segment des rançongiciels a dominé le marché en 2024 en raison de la hausse alarmante des attaques ciblées contre les hôpitaux et les cliniques, qui entraînent souvent des perturbations opérationnelles et des pertes financières importantes. Les établissements de santé, considérés comme des cibles faciles en raison de leur criticité et de leurs systèmes hérités, adoptent de plus en plus d'outils de protection contre les rançongiciels.

Le segment du phishing et du spear-phishing devrait connaître la croissance la plus rapide au cours de la période de prévision. La sophistication des techniques de phishing ciblant les professionnels de santé par le biais d'e-mails et de faux portails a entraîné une forte demande de solutions de formation à la sécurité des e-mails et à la sensibilisation des utilisateurs.

- Par des mesures de sécurité

Sur la base des mesures de sécurité, le marché de la cybersécurité dans le secteur de la santé est segmenté en sécurité des applications, sécurité des réseaux et sécurité des appareils. Le segment de la sécurité des réseaux détenait la plus grande part de marché, soit 39,4 % en 2024, grâce à la nécessité de protéger les réseaux internes des hôpitaux, les systèmes de DSE et les bases de données cloud contre les failles de sécurité. Les solutions clés comprennent les systèmes de prévention des intrusions (IPS), les VPN sécurisés et les pare-feu.

Le segment de la sécurité des appareils devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par l'utilisation croissante des dispositifs médicaux connectés et des outils de diagnostic basés sur l'IoT. La complexité de la sécurisation de multiples terminaux dans un environnement de soins de santé accélère la demande de plateformes robustes de détection et de réponse aux terminaux (EDR) et de protocoles d'authentification des appareils.

- Par déploiement

En termes de déploiement, le marché de la cybersécurité dans le secteur de la santé est segmenté entre solutions sur site et solutions cloud. Le segment cloud a dominé le marché en 2024, grâce à l'évolutivité, à la rentabilité et à la gestion centralisée offertes par les solutions de sécurité cloud. Avec la numérisation rapide des soins de santé et le recours croissant à la télémédecine et aux dossiers médicaux électroniques hébergés dans le cloud, les outils de cybersécurité cloud gagnent en importance, tant auprès des grands réseaux hospitaliers que des petits prestataires.

Le segment sur site continue de servir les institutions qui privilégient un contrôle total des données et disposent de l'infrastructure nécessaire pour prendre en charge leurs propres cadres de cybersécurité. Il reste pertinent dans les régions où la législation sur la souveraineté des données est stricte ou où l'adoption du cloud est limitée.

Analyse régionale du marché de la cybersécurité dans le secteur de la santé

- L'Amérique du Nord a dominé le marché de la cybersécurité dans le secteur de la santé avec la plus grande part de revenus de 42,1 % en 2024, grâce à une infrastructure de santé hautement numérisée, à des réglementations strictes en matière de confidentialité des données telles que HIPAA et à une forte présence de fournisseurs de cybersécurité de premier plan, les États-Unis connaissant des progrès rapides dans la détection des menaces basée sur l'IA et la sécurité du cloud.

- Les prestataires de soins de santé de la région privilégient des solutions de cybersécurité robustes pour protéger les données sensibles des patients et garantir des services médicaux ininterrompus, en particulier avec l'utilisation croissante des plateformes de télésanté, des dossiers de santé électroniques (DSE) et des appareils médicaux connectés.

- Cette forte présence sur le marché est également soutenue par des dépenses informatiques élevées dans le secteur de la santé, une infrastructure cloud avancée et un réseau bien établi de fournisseurs de cybersécurité proposant des solutions basées sur l'IA et axées sur la conformité, adaptées au secteur de la santé.

Aperçu du marché américain de la cybersécurité dans le secteur de la santé

Le marché américain de la cybersécurité dans le secteur de la santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,3 %, grâce à l'adoption rapide des dossiers médicaux électroniques (DME), aux menaces croissantes d'attaques par rançongiciel et à l'application stricte de la loi HIPAA. Les prestataires de soins de santé investissent massivement dans des outils de cybersécurité avancés, tels que la détection des menaces par IA, l'authentification multifacteur et les plateformes de sécurité cloud. L'utilisation croissante des services de télésanté et des dispositifs médicaux connectés amplifie encore la demande de solutions de sécurité complètes pour protéger les données des patients et assurer la continuité opérationnelle.

Aperçu du marché européen de la cybersécurité dans le secteur de la santé

Le marché européen de la cybersécurité dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations strictes en matière de confidentialité des données, telles que le Règlement général sur la protection des données (RGPD), et par la multiplication des cyberattaques ciblant les établissements de santé. L'essor des services de santé numérisés, conjugué à la demande croissante de systèmes de dossiers médicaux électroniques (DME) basés sur le cloud, stimule les investissements en cybersécurité. Les pays européens privilégient la modernisation des infrastructures et les initiatives transfrontalières en matière de santé numérique, favorisant ainsi l'adoption de solutions de cybersécurité spécifiques au secteur de la santé dans les secteurs public et privé.

Aperçu du marché britannique de la cybersécurité dans le secteur de la santé

Le marché britannique de la cybersécurité dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenu par les initiatives de transformation numérique du Service national de santé (NHS) et la multiplication des cyberattaques liées à la santé. Le marché est également porté par le renforcement des politiques de sécurité des données, l'adoption massive du cloud et le développement des plateformes de télémédecine. Les établissements de santé déploient activement des solutions de surveillance réseau, de protection des terminaux et de formation pour renforcer leurs systèmes contre les menaces de phishing et de ransomware.

Aperçu du marché allemand de la cybersécurité dans le secteur de la santé

Le marché allemand de la cybersécurité dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'engagement du gouvernement à renforcer l'infrastructure numérique du secteur de la santé. L'intégration des systèmes de dossiers médicaux électroniques (DME) et des solutions de télémédecine a amplifié le besoin d'une cyberprotection avancée. L'accent mis par l'Allemagne sur la confidentialité des données, conjugué à la hausse des cyberincidents, incite les hôpitaux et les cliniques à adopter des pare-feu, des outils de chiffrement et des systèmes de renseignement sur les menaces de nouvelle génération, conformes aux normes européennes de cybersécurité.

Aperçu du marché de la cybersécurité dans le secteur de la santé en Asie-Pacifique

Le marché de la cybersécurité dans le secteur de la santé en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 25,4 % sur la période de prévision 2025-2032, porté par la transformation numérique des services de santé dans des pays comme la Chine, l'Inde et le Japon. La multiplication des cyberattaques, les réglementations gouvernementales imposant la sécurité des données et l'essor des plateformes de télésanté constituent des moteurs de croissance majeurs. De plus, le développement des infrastructures de santé et la croissance des investissements informatiques dans la région permettent un déploiement plus large des outils de cyberprotection, notamment dans les centres de santé urbains et les projets d'hôpitaux intelligents.

Aperçu du marché japonais de la cybersécurité dans le secteur de la santé

Le marché japonais de la cybersécurité dans le secteur de la santé prend de l'ampleur grâce à l'importance accordée par le pays à l'innovation technologique, à la confidentialité des données et à la résilience opérationnelle. Le secteur de la santé adopte rapidement des solutions de cybersécurité basées sur l'IA et des cadres de sécurité Zero Trust pour lutter contre les menaces croissantes. Face à la forte densité d'appareils médicaux connectés et au vieillissement de la population, le besoin de systèmes sécurisés et interopérables s'accroît. Les initiatives gouvernementales japonaises en faveur de la modernisation des technologies de l'information médicale renforcent encore l'expansion du marché.

Aperçu du marché indien de la cybersécurité dans le secteur de la santé

En 2024, le marché indien de la cybersécurité dans le secteur de la santé représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la numérisation rapide des soins de santé, à la sensibilisation croissante aux cybermenaces et aux initiatives gouvernementales de soutien telles que la Mission nationale pour la santé numérique (NDHM). L'expansion des réseaux hospitaliers et des start-ups de santé numérique en Inde stimule la demande de solutions de sécurité cloud, de gestion des identités et de protection des terminaux. L'augmentation du volume de données des patients, conjuguée à la croissance de la télémédecine et des technologies de santé portables, souligne le besoin crucial de cyberdéfenses robustes pour les systèmes de santé, tant urbains que ruraux.

Part de marché de la cybersécurité dans le secteur de la santé

La cybersécurité dans le secteur de la santé est principalement assurée par des entreprises bien établies, notamment :

- Lockheed Martin Corporation (États-Unis)

- IBM (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- CyberArk Software Ltd. (Israël)

- F5, Inc. (États-Unis)

- FireEye, Inc. (États-Unis)

- Forcepoint (États-Unis)

- Fortinet, Inc. (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Oracle (États-Unis)

- Palo Alto Networks (États-Unis)

- Imperva (États-Unis)

- Qualys, Inc. (États-Unis)

- Accenture (Irlande)

- HCL Technologies Limited (Inde)

- Northrop Grumman (États-Unis)

- Capgemini (France)

- Cognizant (États-Unis)

- Tata Consultancy Services Limited (Inde)

- Wipro (Inde)

Quels sont les développements récents du marché mondial de la cybersécurité sur les soins de santé ?

- En avril 2023, IBM a lancé de nouvelles fonctionnalités de détection des menaces basées sur l'IA au sein de sa suite IBM Security QRadar, spécialement conçues pour le secteur de la santé. Cette innovation permet d'identifier précocement les anomalies dans les réseaux hospitaliers et les systèmes de dossiers médicaux électroniques, aidant ainsi les prestataires de soins à prévenir les failles avant qu'elles ne s'aggravent. Ce développement illustre l'orientation stratégique d'IBM vers la fourniture de solutions de cybersécurité sectorielles combinant analyse en temps réel et outils de conformité réglementaire.

- En mars 2023, Palo Alto Networks s'est associé au National Health Service (NHS) Digital au Royaume-Uni pour renforcer l'infrastructure de cybersécurité de plusieurs établissements du NHS. Cette collaboration porte sur la mise en œuvre de pare-feu et de protection des terminaux de nouvelle génération afin de se prémunir contre la multiplication des attaques de rançongiciels dans le système de santé. Cette initiative souligne la nécessité croissante de défenses collaboratives à grande échelle face à la multiplication des cybermenaces qui pèsent sur les établissements de santé publique.

- En février 2023, Fortinet a lancé un système d'accès réseau Zero Trust (ZTNA) pour les établissements de santé, mettant l'accent sur l'accès à distance sécurisé pour la télémédecine et les soins distribués. Conçue pour minimiser les menaces internes et externes, cette solution intègre la vérification d'identité, la vérification de la posture des appareils et le contrôle des applications. Le développement de Fortinet reflète l'évolution du secteur vers des modèles de sécurité adaptatifs et basés sur la confiance, face à l'évolution des modes de prestation de soins.

- En février 2023, Cisco a annoncé le déploiement de sa plateforme SecureX dans plusieurs hôpitaux d'Asie du Sud-Est, favorisant ainsi une visibilité et une automatisation unifiées de la sécurité. Cette initiative s'inscrit dans les efforts croissants de numérisation des soins de santé dans la région et offre une infrastructure de cybersécurité évolutive pour faire face aux menaces croissantes. L'initiative de Cisco souligne son rôle pour permettre aux prestataires de soins de santé de rationaliser la réponse aux menaces et d'améliorer la résilience opérationnelle.

- En janvier 2023, Trend Micro a collaboré avec l'Hôpital général des Philippines (PGH) pour mettre en œuvre des systèmes complets de protection des terminaux et de prévention des pertes de données. Ce projet vise à sécuriser les données des patients et à renforcer la cybersécurité de l'hôpital, qui développe son utilisation des systèmes de santé basés sur le cloud. Ce développement illustre l'importance des partenariats public-privé pour faire progresser la cybersécurité sur les marchés de la santé en développement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.