Global Cybersecurity In Critical Infrastructure Protection Market

Taille du marché en milliards USD

TCAC :

%

USD

55.89 Billion

USD

87.08 Billion

2025

2033

USD

55.89 Billion

USD

87.08 Billion

2025

2033

| 2026 –2033 | |

| USD 55.89 Billion | |

| USD 87.08 Billion | |

| % | |

|

Cybersécurité mondiale dans la protection des infrastructures essentielles Segmentation du marché, par type (gestion de l'identité et de l'accès (IAM), sécurité du réseau, gestion des risques et de la conformité, sécurité des applications, sécurité du point d'arrivée, gestion de l'information et des événements (SIEM), sécurité dans le nuage, prévention des pertes de données (DLP), sécurité sur le Web, renseignement sur les menaces et intervention en cas d'incident, chiffrement et tokenisation, etc.), type de déploiement (sur mesure, nuage et hybride), utilisateur final (BFSI, gouvernement et défense, transport et logistique, énergie et services publics, TI et télécommunications, santé, pétrole et gaz, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Cybersécurité dans la protection des infrastructures essentiellesTaille du marché

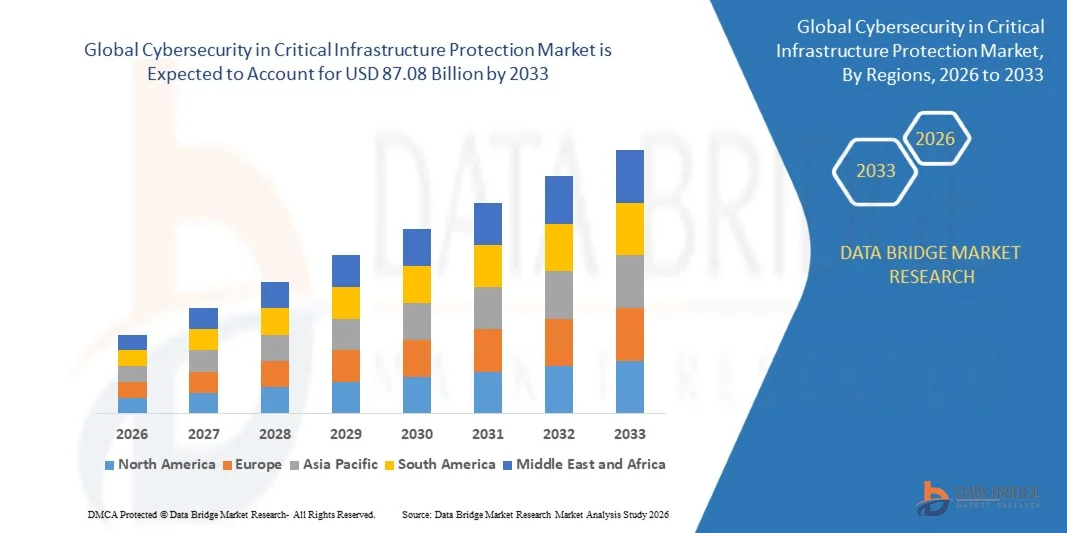

- La cybersécurité mondiale dans le domaine de la protection des infrastructures essentielles a été évaluée à55,89 milliards de dollars en 2025et devrait atteindre87,08 milliards de dollars en 2033, à unTCAC de 5,70%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par la fréquence croissante et la sophistication des cyberattaques ciblant les infrastructures essentielles, ce qui a pour effet d'accroître les investissements dans la numérisation et la sécurité dans des secteurs comme l'énergie, les transports et les services publics.

- De plus, la demande croissante de solutions de cybersécurité résilientes, en temps réel et intégrées dans les environnements informatiques et technologiques opérationnels est en train d'établir des cadres de cybersécurité avancés comme étant essentiels pour la protection des infrastructures. Ces facteurs convergents accélèrent l'adoption de solutions de cybersécurité, stimulant ainsi sensiblement la croissance du marché

Cybersécurité dans la protection des infrastructures essentiellesAnalyse du marché

- La cybersécurité dans la protection des infrastructures essentielles consiste à protéger les systèmes, les réseaux et les actifs essentiels contre les cybermenaces grâce à des technologies de pointe comme le renseignement sur les menaces, la sécurité des réseaux et les solutions d'intervention en cas d'incident. Ces systèmes assurent la continuité opérationnelle, la protection des données et la résilience dans des secteurs comme le gouvernement, l'énergie, les soins de santé et les transports.

- La demande croissante de ces solutions est principalement attribuable à la transformation numérique croissante de l'infrastructure, aux exigences réglementaires croissantes en matière de protection des données et des systèmes et à la sensibilisation accrue aux risques cybernétiques, ce qui amène les organisations à investir dans des stratégies globales et proactives de cybersécurité.

- L'Amérique du Nord a dominé la cybersécurité sur le marché de la protection des infrastructures essentielles avec une part de 39,2%en 2025, en raison de l'augmentation des cybermenaces ciblant des secteurs critiques et des initiatives gouvernementales vigoureuses axées sur la sécurité des infrastructures

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché de la cybersécurité sur le marché de la protection des infrastructures essentielles au cours de la période prévue en raison de la numérisation rapide, de l'augmentation des incidents de cyberattaque et de l'expansion des projets d'infrastructures essentielles dans les économies émergentes.

- Le segment de la sécurité des réseaux a dominé le marché avec une part de marché de 29,1 % en 2025, en raison de la nécessité croissante de protéger les réseaux d'infrastructures essentielles contre les cybermenaces et les intrusions non autorisées de plus en plus sophistiquées. Les secteurs essentiels tels que l'énergie, les services publics et les transports dépendent fortement d'architectures de réseau sûres pour assurer des opérations ininterrompues, ce qui entraîne des investissements importants dans les pare-feu, les systèmes de détection des intrusions et les protocoles de communication sécurisés.

Portée etCybersécurité dans la protection des infrastructures essentiellesSegmentation du marché

| Attributs | Cybersécurité dans la protection des infrastructures essentiellesCléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Cybersécurité dans la protection des infrastructures essentiellesTendances du marché

L'adoption croissante de cadres de sécurité de confiance zéro

- L'adoption croissante de cadres de sécurité Zero Trust, en raison de la complexité croissante des cybermenaces et de la nécessité de sécuriser à la fois les environnements informatiques et les environnements technologiques opérationnels dans les secteurs critiques, constitue une tendance importante dans le marché de la cybersécurité des infrastructures essentielles. Cette approche redéfinit les modèles de sécurité traditionnels basés sur le périmètre en appliquant une vérification stricte de l'identité et une surveillance continue à tous les points d'accès.

- Par exemple, Illumio Inc. a mis en place des solutions de segmentation Zero Trust pour les organisations afin de limiter le mouvement latéral des menaces dans les systèmes d'infrastructure critique. Ces implémentations améliorent le confinement des brèches et la visibilité des dépendances du réseau dans les environnements IT et OT

- L'intégration de Zero Trust avec les systèmes de contrôle industriel s'améliore à mesure que les organisations cherchent à protéger les actifs interconnectés au sein des réseaux d'énergie, des systèmes de transport et des installations de fabrication. Cela renforce la capacité d'isoler les composants compromis et de maintenir la continuité opérationnelle dans les scénarios de cyberattaque

- Les exploitants d'infrastructures essentielles tirent de plus en plus parti des contrôles d'accès et de la microsegmentation fondés sur l'identité pour s'assurer que seuls les utilisateurs et les dispositifs autorisés peuvent interagir avec des systèmes sensibles. Cela améliore la résilience globale des réseaux d'infrastructure face aux menaces d'accès et d'initiés non autorisées

- L'adoption de Zero Trust est également appuyée par des cadres réglementaires et des stratégies nationales de cybersécurité qui mettent l'accent sur l'atténuation proactive des menaces et l'authentification continue. Cela encourage les organisations à passer à des architectures de sécurité plus adaptatives et davantage axées sur les risques

- Le marché assiste à une forte évolution vers des implémentations complètes de Zero Trust qui intègrent l'analyse avancée, l'automatisation et la surveillance en temps réel. Cette transition renforce l'importance de stratégies proactives de cybersécurité et place la confiance zéro comme élément fondamental de la protection des systèmes d'infrastructure essentiels

Cybersécurité dans la dynamique du marché de la protection des infrastructures essentielles

Chauffeur

Augmentation de la fréquence des cyberattaques sur les infrastructures critiques

- La fréquence et la sophistication croissantes des cyberattaques ciblant les infrastructures essentielles sont un moteur important pour le marché, car les organisations font face à des risques croissants pour les services essentiels tels que l'électricité, les transports et les systèmes de santé. Ces menaces obligent les opérateurs à investir dans des solutions de cybersécurité avancées pour protéger les opérations et assurer la continuité du service.

- Par exemple, l'attaque contre le ransomware de Colonial Pipeline Company en 2021 a perturbé l'approvisionnement en carburant à travers les États-Unis, mettant en évidence les vulnérabilités des systèmes d'infrastructure essentiels. Cet incident a accéléré les investissements dans les technologies de cybersécurité et incité les organisations à renforcer leurs capacités défensives contre des menaces similaires

- La numérisation croissante des systèmes d'infrastructure, y compris l'adoption de réseaux intelligents et d'appareils industriels connectés, élargit la surface d'attaque pour les cybercriminels. Cela rend de plus en plus nécessaire la mise en place de cadres de sécurité robustes capables de détecter les menaces et d ' y faire face en temps réel

- Les gouvernements et les organismes de réglementation mettent en place des mandats plus stricts en matière de cybersécurité pour assurer la protection des infrastructures nationales, ce qui incite les organisations à adopter des solutions de sécurité conformes et avancées. Ces règlements renforcent l'importance des capacités de surveillance continue et d'intervention en cas d'incident

- La montée continue des cybermenaces et leur potentiel de perturbation des services essentiels renforcent la demande de solutions globales de cybersécurité. Ce facteur influe considérablement sur la croissance du marché en encourageant des investissements soutenus dans les technologies de protection des infrastructures.

Restriction/Défi

Échec des professionnels qualifiés en cybersécurité

- La cybersécurité sur le marché de la protection des infrastructures essentielles est confrontée à un défi important en raison de la pénurie de professionnels qualifiés capables de gérer des systèmes de sécurité complexes dans les environnements IT et OT. Cette lacune limite la capacité des organisations à mettre en œuvre et à maintenir des cadres de cybersécurité avancés

- Par exemple, (ISC)2 a signalé un écart mondial de main-d'oeuvre en cybersécurité dépassant des millions de professionnels, soulignant l'ampleur de la pénurie de talents qui affecte la sécurité des infrastructures. Cette pénurie entraîne des risques opérationnels et des retards dans le déploiement de mesures de sécurité essentielles

- La complexité croissante des cybermenaces exige une expertise spécialisée dans des domaines comme la sécurité des systèmes de contrôle industriel, le renseignement sur les menaces et l'intervention en cas d'incident. Toutefois, la disponibilité de professionnels formés possédant ces compétences de créneau reste limitée, ce qui crée un obstacle à une mise en œuvre efficace de la cybersécurité.

- Les organisations se heurtent souvent à des difficultés en matière de formation et de maintien en poste du personnel qualifié en raison de la forte demande et des exigences en matière de rémunération concurrentielle dans le domaine de la cybersécurité. Il en résulte une augmentation des coûts opérationnels et des contraintes en matière de ressources pour les exploitants d ' infrastructures

- La pénurie continue de talents en cybersécurité fait pression sur les organisations pour qu'elles adoptent des services d'automatisation et de sécurité gérés. Toutefois, ce défi continue d'entraver l'adoption à grande échelle de solutions de cybersécurité avancées, ce qui freine la croissance globale du marché.

Cybersécurité dans la protection des infrastructures essentielles Portée du marché

Le marché est segmenté en fonction du type, du type de déploiement et de l'utilisateur final.

• Par type

Sur la base du type, la cybersécurité dans le marché de la protection des infrastructures critiques est segmentée en gestion de l'identité et de l'accès (IAM), sécurité du réseau, gestion des risques et de la conformité, sécurité des applications, sécurité des paramètres, gestion des informations et des événements de sécurité (SIEM), sécurité du cloud, prévention des pertes de données (DLP), sécurité du Web, renseignement de menace et réponse incidente, chiffrement et tokenisation, etc. En 2025, le segment de la sécurité des réseaux a dominé la plus grande part des revenus du marché (29,1 %), en raison de la nécessité croissante de protéger les réseaux d'infrastructures essentielles contre les cybermenaces et les intrusions non autorisées de plus en plus sophistiquées. Les secteurs essentiels tels que l'énergie, les services publics et les transports dépendent fortement d'architectures de réseau sûres pour assurer des opérations ininterrompues, ce qui entraîne des investissements importants dans les pare-feu, les systèmes de détection des intrusions et les protocoles de communication sécurisés. Le segment continue de bénéficier de l'expansion de systèmes industriels interconnectés et de l'adoption croissante d'IoT industrielle, ce qui augmente la surface d'attaque et nécessite des mesures de protection avancées du réseau.

Le segment de la sécurité dans le cloud devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la migration rapide des systèmes d'infrastructure critiques vers des plateformes basées sur le cloud et des environnements hybrides. Les organisations adoptent de plus en plus des solutions cloud pour améliorer l'évolutivité et l'efficacité opérationnelle, ce qui rend nécessaire la mise en place de cadres de sécurité cloud-native solides. L'adoption croissante de systèmes de surveillance et de contrôle à distance accélère encore la demande de solutions de sécurité en nuage qui garantissent l'intégrité des données et la résilience du système. En outre, les mandats réglementaires pour l'adoption sécurisée du cloud et l'intégration de technologies de pointe telles que la détection de menaces induites par l'IA contribuent à la croissance rapide de ce segment.

• Par type de déploiement

Sur la base du type de déploiement, la cybersécurité dans le marché de la protection des infrastructures critiques est segmentée en sur site, en nuage et en hybride. Le segment sur site a dominé la plus grande part des revenus du marché en 2025, en raison de la préférence des opérateurs d'infrastructures critiques pour le maintien d'un contrôle total sur les systèmes de sécurité et les données sensibles. Les secteurs tels que le gouvernement et la défense et l'énergie comptent souvent sur des déploiements sur site pour satisfaire à des exigences réglementaires et de conformité strictes, assurant une exposition externe minimale. La capacité de personnaliser les architectures de sécurité et de maintenir une surveillance directe de l'infrastructure soutient davantage la domination de ce segment.

Le segment hybride devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par le besoin croissant de cadres de sécurité souples et évolutives qui combinent les forces des déploiements sur site et en nuage. Les organisations adoptent des modèles hybrides pour équilibrer le contrôle des données avec l'agilité opérationnelle, en particulier dans les environnements où les systèmes existants coexistent avec les plateformes numériques modernes. La complexité croissante des cybermenaces et la nécessité d'une surveillance en temps réel dans les environnements distribués accélèrent encore l'adoption hybride. Cette approche permet une intégration transparente de l'analyse avancée et du renseignement sur les menaces basé sur le cloud tout en conservant des données critiques dans des environnements locaux sécurisés.

• Par utilisateur final

Sur la base de l'utilisateur final, la cybersécurité dans le marché de la protection des infrastructures critiques est segmentée en BFSI, gouvernement & défense, transport & logistique, énergie et services publics, IT & télécommunications, soins de santé, pétrole & gaz, et autres. Le secteur du gouvernement et de la défense a dominé la plus grande part des revenus du marché en 2025, en raison de la priorité élevée accordée à la sécurité nationale et à la protection des infrastructures essentielles contre la cyberguerre et l'espionnage. Les gouvernements du monde entier accroissent considérablement les investissements dans des cadres de cybersécurité avancés pour protéger les données sensibles, les réseaux de communication et les services essentiels. La fréquence croissante des cyberattaques parrainées par l'État et les tensions géopolitiques renforcent encore la demande de solutions solides en matière de cybersécurité dans ce segment.

Le secteur de l'énergie et des services publics devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la numérisation croissante des réseaux électriques et l'intégration des technologies intelligentes dans les infrastructures des services publics. La transition vers des réseaux intelligents et des systèmes d'énergie renouvelable introduit de nouvelles vulnérabilités, ce qui rend nécessaire la mise en place de solutions de cybersécurité avancées pour assurer la continuité opérationnelle. L'adoption croissante de systèmes de télésurveillance et de technologies de contrôle industriel accroît encore la surface de l'attaque, ce qui accroît la demande de mesures de protection globales. En outre, des cadres réglementaires rigoureux et la nature critique de l'approvisionnement en énergie ininterrompue contribuent à la croissance rapide de l'adoption de la cybersécurité dans ce segment.

Cybersécurité dans le marché de la protection des infrastructures essentielles Analyse régionale

- L'Amérique du Nord a dominé la cybersécurité sur le marché de la protection des infrastructures essentielles, avec la plus grande part des revenus de 39,2 % en 2025, en raison de l'augmentation des cybermenaces ciblant les secteurs critiques et des initiatives gouvernementales vigoureuses axées sur la sécurité des infrastructures.

- Les organisations de la région mettent l'accent sur la détection avancée des menaces, le suivi en temps réel et l'intégration des cadres de cybersécurité dans des secteurs comme l'énergie, les services publics et la défense.

- Cette forte adoption s'appuie sur des dépenses élevées en cybersécurité, la présence de grands fournisseurs de technologie et des investissements continus dans la protection de l'infrastructure nationale, la mise en place de solutions de cybersécurité comme essentielles dans les secteurs public et privé.

Cybersécurité américaine dans la protection des infrastructures essentielles

La cybersécurité des États-Unis sur le marché de la protection des infrastructures essentielles a gagné la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'augmentation des incidents de cyberattaques sur les systèmes critiques et des investissements fédéraux importants dans la résilience à la cybersécurité. Les organisations se concentrent de plus en plus sur la sécurisation des systèmes de contrôle industriel et l'adoption de solutions avancées pour le renseignement sur les menaces et l'intervention en cas d'incident. La présence d'entreprises de cybersécurité de premier plan, combinée à des cadres réglementaires stricts et à une innovation continue dans les technologies de sécurité, accélère la croissance du marché dans des secteurs comme l'énergie, les transports et la défense.

Europe Cybersécurité dans la protection des infrastructures critiques

La cybersécurité en Europe sur le marché de la protection des infrastructures critiques devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement grâce à des politiques réglementaires rigoureuses et à une attention croissante accordée à la protection des services essentiels contre les cybermenaces. L'augmentation de la transformation numérique dans tous les secteurs de l'infrastructure encourage les organisations à adopter des solutions de cybersécurité robustes. La région connaît un déploiement accru dans les systèmes d'énergie, de transport et de soins de santé, l'accent étant mis sur la conformité, la protection des données et la résilience opérationnelle.

La cybersécurité au Royaume-Uni dans la protection des infrastructures essentielles

La cybersécurité au Royaume-Uni sur le marché de la protection des infrastructures essentielles devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de la sensibilisation accrue au cyberrisque et des initiatives gouvernementales visant à renforcer la sécurité des infrastructures nationales. Les organisations accordent la priorité à la protection des biens numériques essentiels et adoptent des systèmes de surveillance avancés. La vigueur de l'économie numérique et le soutien réglementaire du pays continuent de stimuler les investissements dans les technologies de cybersécurité dans les secteurs clés.

Allemagne Cybersécurité dans la protection des infrastructures critiques

La cybersécurité allemande sur le marché de la protection des infrastructures essentielles devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimentée par la numérisation industrielle croissante et les préoccupations croissantes concernant les cybermenaces visant les infrastructures essentielles. L'Allemagne met l'accent sur l'Industrie 4.0 et des réseaux industriels sécurisés encourage l'adoption de solutions de cybersécurité avancées. L'intégration de systèmes de communication sûrs et l'accent mis sur la protection des données renforcent la croissance du marché dans les secteurs manufacturier et énergétique.

La cybersécurité en Asie-Pacifique dans la protection des infrastructures essentielles

La cybersécurité Asie-Pacifique sur le marché de la protection des infrastructures critiques est sur le point de croître au rythme le plus rapide du TCAC au cours de la période de prévision de 2026 à 2033, grâce à la numérisation rapide, à l'augmentation des incidents de cyberattaque et à l'expansion des projets d'infrastructures critiques dans les économies émergentes. Les investissements croissants de la région dans les réseaux intelligents, les systèmes de transport et les infrastructures publiques numériques accélèrent la demande de solutions de cybersécurité. L'intensification des initiatives gouvernementales en faveur des cadres nationaux de cybersécurité et la sensibilisation accrue des organisations appuient davantage l'expansion du marché dans divers secteurs.

Japon Cybersécurité dans la protection des infrastructures essentielles

La cybersécurité du marché japonais de la protection des infrastructures essentielles prend de l'ampleur en raison de la solidité de la base technologique du pays, de l'accroissement du paysage de la cybermenace et de l'accent mis sur la sécurisation des systèmes essentiels. Les organisations adoptent des outils de cybersécurité avancés pour protéger les réseaux industriels et les services essentiels. L'intégration de la cybersécurité aux infrastructures intelligentes et aux écosystèmes de l'IoT stimule la croissance, soutenue par les règlements gouvernementaux et une grande sensibilisation à la sécurité numérique.

Chine Cybersécurité dans la protection des infrastructures essentielles

La cybersécurité chinoise sur le marché de la protection des infrastructures essentielles a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'industrialisation rapide, à des projets d'infrastructure à grande échelle et à l'augmentation des cybermenaces dans les secteurs critiques. La Chine met l'accent sur le renforcement des capacités nationales de cybersécurité et la protection de l'infrastructure numérique est un moteur de l'adoption. La présence de fournisseurs nationaux solides de technologies et d'initiatives soutenues par l'État accélère encore la croissance du marché dans les systèmes énergétiques, de transport et d'infrastructure publique.

Cybersécurité dans la protection des infrastructures essentielles Part du marché

La cybersécurité dans l'industrie de la protection des infrastructures essentielles est principalement dirigée par des entreprises bien établies, notamment :

- CyberArk Software Ltd. (Israël)

- AECOM (États-Unis)

- Endian (Italie)

- Rockwell Automation, Inc. (États-Unis)

- Cyberfort (Royaume-Uni)

- GE Vernova (États-Unis)

- Plurilock Security Inc. (Canada)

- Airbus (Pays-Bas)

- Certcube Labs Private Limited (Inde)

- Johnson Controls (Irlande)

- Risque de Delta (États-Unis)

- Systèmes BAE (Royaume-Uni)

- NVIDIA Corporation (États-Unis)

- OPSWAT Inc. (États-Unis)

- CyberSecop Consulting (États-Unis)

Les derniers développements de la cybersécurité mondiale sur le marché de la protection des infrastructures essentielles

- En août 2025, Fortinet a annoncé l'expansion de son portefeuille de cybersécurité des infrastructures essentielles par le renforcement des capacités de sécurité OT intégrées dans sa plateforme de tissus de sécurité, renforçant la protection dans les secteurs de l'énergie, des services publics et de l'industrie. Ce développement a une incidence considérable sur la cybersécurité sur le marché de la protection des infrastructures essentielles en permettant une visibilité et un contrôle unifiés dans les environnements informatiques et OT, en réduisant les écarts de vulnérabilité et en améliorant l'efficacité des interventions. Cette évolution reflète une évolution croissante de l'industrie vers des approches intégrées et basées sur des plates-formes de sécurité, en aidant les organisations à gérer des écosystèmes complexes d'infrastructure et en accélérant l'adoption de cadres de cybersécurité avancés

- En juin 2025, Illumio Inc. a conclu une collaboration stratégique avec NVIDIA pour renforcer la cybersécurité des organismes d'infrastructure essentielle tout en faisant progresser les stratégies de Zero Trust. Ce partenariat intègre les capacités de confinement des brèches d'Illumio avec la plate-forme BlueField de NVIDIA, permettant une visibilité et une application accrues dans les environnements IT et OT. L'impact sur le marché est considérable car il favorise l'adoption de solutions de sécurité accélérées, améliore l'efficacité opérationnelle et aide les organisations à exercer un contrôle granulaire sur la segmentation du réseau et le confinement des menaces

- En mai 2024, OPSWAT Inc. s'est associé à Hitachi Systems India pour développer les capacités de cybersécurité dans plusieurs secteurs d'infrastructures essentielles en Inde. Cette collaboration influence le marché en renforçant les écosystèmes régionaux de cybersécurité et en répondant à la demande croissante de solutions de sécurité localisées dans les secteurs gouvernementaux, de l'ISBC, des TI et des soins de santé. L'initiative appuie l'adoption accrue de technologies de cybersécurité de pointe tout en renforçant la résilience face à l'évolution des cybermenaces dans les économies émergentes

- En avril 2024, OPSWAT Inc. a acquis CIP Cyber pour améliorer la formation et la certification en cybersécurité axées sur la protection des infrastructures essentielles. Ce développement façonne le marché en s'attaquant à la pénurie croissante de professionnels qualifiés en cybersécurité et en améliorant la capacité de la main-d'oeuvre à protéger les environnements de TI et d'OT. L ' intégration à l ' OPSWAT Academy élargit l ' accès mondial à des programmes de formation spécialisés, renforçant ainsi l ' écosystème global de la cybersécurité et soutenant la croissance du marché à long terme

- En février 2024, GE Vernova s'est associé à Dragos Inc. pour proposer des solutions complètes de cybersécurité pour l'automatisation du réseau et les environnements technologiques opérationnels. Cette collaboration a une incidence sur le marché en permettant une approche plus unifiée de la protection des infrastructures essentielles grâce à une expertise combinée dans les systèmes industriels et le renseignement sur les menaces. Il renforce la capacité des organisations à détecter, à réagir et à atténuer les risques cybernétiques, renforçant l'importance des solutions intégrées de cybersécurité pour la protection des services essentiels

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.