Global Cyclophilin Inhibitors Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.27 Billion

USD

8.76 Billion

2024

2032

USD

4.27 Billion

USD

8.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.27 Billion | |

| USD 8.76 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs de la cyclophiline, par indication (VHC1, VHC2, VHC3, VHC4, VHC5 et VHC6), type de population (enfants et adultes), type de médicament (marque et génériques), voie d'administration (orale et parentérale), utilisateur final (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des inhibiteurs de la cyclophiline

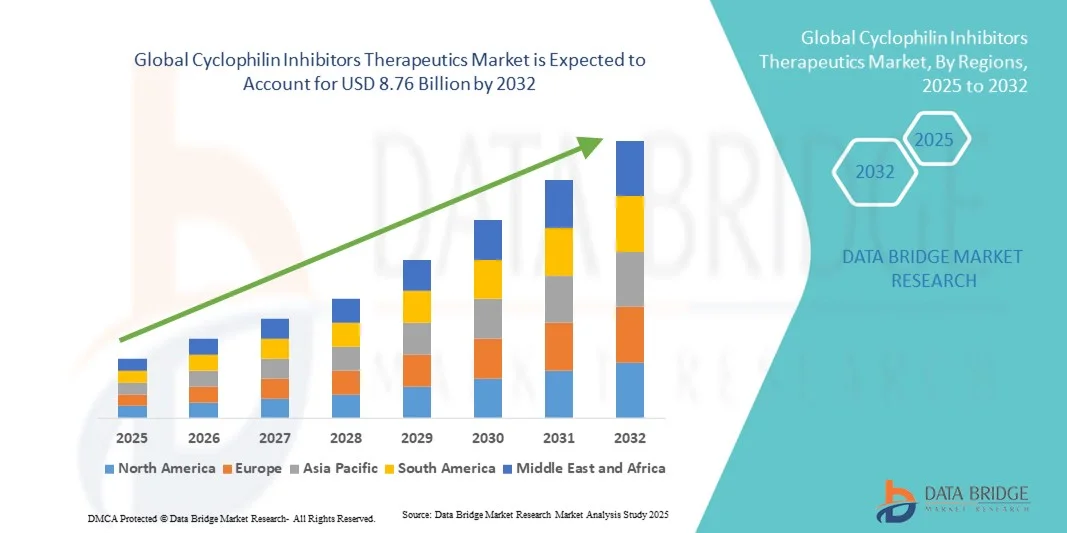

- Le marché mondial des inhibiteurs de la cyclophiline était évalué à 4,27 milliards de dollars américains en 2024 et devrait atteindre 8,76 milliards de dollars américains d'ici 2032 , avec un TCAC de 9,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections par le virus de l'hépatite C (VHC), la demande croissante de thérapies ciblées et les progrès réalisés dans le développement de médicaments, favorisant ainsi l'adoption de la médecine personnalisée.

- De plus, les thérapies émergentes ciblant les cyclophilines suscitent un intérêt croissant en raison de leur potentiel à offrir des options de traitement efficaces et personnalisées. Ces facteurs convergents accélèrent l'adoption des inhibiteurs de cyclophiline, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des inhibiteurs de la cyclophiline

- Les inhibiteurs de la cyclophiline, qui offrent une action thérapeutique ciblée contre les cyclophilines impliquées dans la réplication virale et la régulation immunitaire, sont de plus en plus reconnus comme des éléments essentiels du traitement des infections par le virus de l'hépatite C (VHC) en raison de leur spécificité, de leur efficacité potentielle et de leur intégration dans des thérapies combinées.

- La demande croissante d'inhibiteurs de la cyclophiline est principalement alimentée par la prévalence croissante des infections par le VHC, l'adoption croissante de la médecine personnalisée et l'intérêt grandissant pour les nouvelles thérapies antivirales qui minimisent la résistance et les effets secondaires.

- L'Amérique du Nord a dominé le marché des inhibiteurs de la cyclophiline en 2024, avec une part de revenus de 43 %, grâce à une infrastructure de santé avancée, des investissements importants en R&D et une forte présence de grandes entreprises pharmaceutiques. Les États-Unis ont connu une croissance substantielle des essais cliniques et des approbations de médicaments, en particulier pour les populations adultes, grâce aux innovations des entreprises pharmaceutiques établies et des jeunes entreprises de biotechnologie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements par inhibiteurs de la cyclophiline au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la sensibilisation accrue aux traitements contre le VHC et de l'accès élargi aux thérapies avancées.

- Le VHC1 a dominé le marché avec une part de 39,7 % en 2024 en raison de sa forte prévalence mondiale et de l'importance accordée au développement de thérapies ciblées pour ce génotype.

Portée du rapport et segmentation du marché des inhibiteurs de la cyclophiline

|

Attributs |

Inhibiteurs de la cyclophiline : principales perspectives du marché des thérapies |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des inhibiteurs de la cyclophiline

Expansion des thérapies ciblées et intégration de la médecine personnalisée

- L'adoption croissante des thérapies antivirales ciblées et leur intégration aux approches de médecine personnalisée constituent une tendance majeure et en pleine accélération sur le marché mondial des inhibiteurs de la cyclophiline, améliorant ainsi la spécificité des traitements et les résultats pour les patients.

- Par exemple, de nouveaux inhibiteurs de la cyclophiline sont associés à des antiviraux à action directe afin d'améliorer les taux de réponse virologique soutenue chez les patients atteints d'hépatite C, réduisant ainsi le risque de résistance aux médicaments.

- Des schémas posologiques personnalisés et des thérapies spécifiques au génotype sont en cours de développement, permettant aux cliniciens d'adapter les plans de traitement en fonction du génotype du VHC du patient et de la progression de la maladie, optimisant ainsi l'efficacité et minimisant les effets secondaires.

- L'intégration des inhibiteurs de la cyclophiline dans les protocoles de thérapie combinée permet une meilleure tolérance, une durée de traitement réduite et une meilleure observance chez les patients, notamment chez les adultes atteints d'hépatite C chronique.

- Cette tendance vers une thérapie précise et centrée sur le patient redéfinit les attentes en matière de traitement antiviral, incitant les entreprises pharmaceutiques à innover avec des inhibiteurs de cyclophiline de nouvelle génération, adaptables à diverses populations de patients.

- La demande de thérapies offrant une efficacité élevée, des effets indésirables réduits et une compatibilité avec les protocoles de traitement existants croît rapidement sur les marchés mondiaux de la santé, sous l'impulsion d'une attention accrue portée aux résultats pour les patients et à la précision thérapeutique.

Dynamique du marché des inhibiteurs de la cyclophiline

Conducteur

Prévalence croissante du VHC et demande d'antiviraux efficaces

- L'augmentation de la prévalence mondiale des infections par le VHC, associée à la nécessité de disposer de thérapies antivirales très efficaces et ciblées, est un facteur majeur de l'adoption des inhibiteurs de la cyclophiline.

- Par exemple, l'incidence croissante de l'hépatite C chronique en Amérique du Nord et en Europe a incité les sociétés pharmaceutiques à investir dans la recherche et le développement de formulations d'inhibiteurs de la cyclophiline plus puissantes et mieux tolérées.

- Les patients et les professionnels de santé recherchent de plus en plus des traitements capables d'obtenir des taux de réponse virologique soutenue élevés tout en minimisant les effets secondaires, ce qui fait des inhibiteurs de la cyclophiline une option thérapeutique intéressante.

- De plus, la tendance à intégrer les inhibiteurs de la cyclophiline aux antiviraux à action directe dans les thérapies combinées améliore les résultats du traitement et élargit le potentiel du marché.

- La sensibilisation croissante au VHC et aux avantages d'une intervention précoce et ciblée contribue également à des taux d'adoption plus élevés chez les adultes et dans les cliniques spécialisées.

- Les initiatives gouvernementales et les politiques de santé publique encourageant l'accès aux nouveaux traitements antiviraux stimulent davantage la croissance du marché, notamment dans les régions développées fortement touchées par l'hépatite C.

Retenue/Défi

Problèmes de sécurité et obstacles réglementaires

- Les préoccupations liées à la sécurité des médicaments, aux effets indésirables potentiels et aux exigences réglementaires strictes constituent des obstacles importants à l'adoption généralisée des inhibiteurs de la cyclophiline sur le marché.

- Par exemple, les agences réglementaires aux États-Unis et en Europe exigent des essais cliniques approfondis pour valider l'efficacité et l'innocuité des nouveaux inhibiteurs de la cyclophiline, ce qui peut retarder la mise sur le marché des produits et augmenter les coûts de développement.

- Des signalements d'effets indésirables ou d'interactions médicamenteuses chez certaines populations de patients ont incité certains cliniciens à la prudence quant à la prescription d'inhibiteurs de la cyclophiline sans surveillance étroite.

- Il est essentiel de répondre à ces préoccupations en matière de sécurité par une validation clinique rigoureuse, une surveillance post-commercialisation et des recommandations claires en matière de prescription afin d'instaurer la confiance entre les professionnels de santé et les patients.

- Le coût élevé des inhibiteurs de cyclophiline innovants, en particulier des formulations de marque, peut constituer un obstacle à l'accès sur les marchés sensibles aux prix, limitant ainsi leur utilisation dans les régions en développement.

- Le dépassement de ces défis grâce au soutien réglementaire, à la pharmacovigilance et au développement d'options génériques plus abordables sera essentiel à la croissance durable du marché.

Portée du marché des inhibiteurs de la cyclophiline

Le marché est segmenté en fonction de l'indication, du type de population, du type de médicament, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par indication

Le marché des traitements par inhibiteurs de la cyclophiline est segmenté, selon l'indication, en HCV1, HCV2, HCV3, HCV4, HCV5 et HCV6. Le segment HCV1 dominait le marché en 2024, représentant 39,7 % des revenus, grâce à sa forte prévalence mondiale et à son importance clinique majeure. Les patients atteints d'hépatite C de type 1 reçoivent souvent des traitements combinés associant des inhibiteurs de la cyclophiline et des antiviraux à action directe afin d'améliorer les taux de réponse virologique soutenue. Ce segment bénéficie de recommandations thérapeutiques établies et de nombreux essais cliniques en cours qui soutiennent l'utilisation des inhibiteurs de la cyclophiline. Les formulations orales améliorent l'observance et le confort des patients, contribuant ainsi à sa position dominante. Les professionnels de santé privilégient les traitements contre l'hépatite C de type 1 en raison de leurs résultats prévisibles et des nombreuses preuves d'efficacité. Globalement, l'hépatite C de type 1 demeure le sous-segment le plus attractif commercialement à l'échelle mondiale.

Le segment HCV3 devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation des taux de diagnostic dans les pays émergents. L'HCV3 est associé à un risque accru de complications hépatiques, ce qui stimule la demande de traitements efficaces. Le développement d'inhibiteurs de la cyclophiline ciblant spécifiquement l'HCV3 s'accélère grâce aux recherches cliniques en cours. Les campagnes de sensibilisation et les initiatives gouvernementales de dépistage de l'HCV3 favorisent également son adoption. Les stratégies de thérapie combinée améliorent la tolérance et la durée du traitement chez les patients atteints d'HCV3. Par conséquent, l'HCV3 présente un potentiel de croissance important en raison des besoins médicaux non satisfaits.

- Par type de population

En fonction du type de population, le marché est segmenté en enfants et adultes. En 2024, les adultes représentaient la part de marché la plus importante (85 %), du fait de la prévalence plus élevée des infections par le VHC et de l'utilisation répandue des inhibiteurs de la cyclophiline dans l'hépatite C chronique . Les adultes bénéficient de formulations orales ciblées et de protocoles de thérapie combinée conçus pour une meilleure observance et des effets secondaires minimes. Les entreprises pharmaceutiques privilégient les adultes en raison de la plus grande taille de la population cible et de la prévisibilité des résultats. Les hôpitaux et les cliniques spécialisées demeurent les principaux lieux de traitement pour les adultes. Les essais cliniques et les autorisations réglementaires concernent majoritairement les adultes, ce qui consolide la position dominante de ce segment. En définitive, les adultes restent le principal moteur de revenus du marché.

Le segment pédiatrique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation des diagnostics d'hépatite C chez l'enfant et l'adaptation des inhibiteurs de la cyclophiline pour une utilisation pédiatrique en toute sécurité. Les protocoles de traitement pédiatriques garantissent un dosage approprié et une sécurité optimale. La sensibilisation des professionnels de santé et des parents à l'intervention précoce contre l'hépatite C favorise l'adoption des traitements. Les initiatives gouvernementales et des ONG promeuvent l'accès aux thérapies pédiatriques dans les régions à forte prévalence. Les formulations orales adaptées aux enfants améliorent l'observance et l'acceptation du traitement. Par conséquent, le segment pédiatrique est bien positionné pour une croissance rapide au cours de la période de prévision.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque a dominé le marché en 2024, avec une part de revenus de 62 %, grâce à d'importants investissements en R&D, à la validation clinique et aux autorisations réglementaires. Les inhibiteurs de la cyclophiline de marque sont privilégiés par les professionnels de santé pour leur qualité constante et leurs résultats prévisibles. Le soutien marketing, les programmes d'aide aux patients et les campagnes de sensibilisation des médecins renforcent encore cette position dominante. La protection par brevet assure un pouvoir de fixation des prix et une part de marché durable. Les hôpitaux et les cliniques spécialisées dispensent principalement des médicaments de marque, garantissant ainsi la stabilité des revenus. Les médicaments de marque sont également en tête de l'adoption des thérapies combinées en raison de leur efficacité prouvée.

Le segment des génériques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de traitements abordables contre l'hépatite C et par un accès élargi aux soins sur les marchés émergents. L'expiration des brevets de médicaments de marque clés favorise l'arrivée des génériques sur le marché. Les professionnels de santé privilégient de plus en plus les génériques pour maîtriser les coûts de traitement. La forte prévalence de l'hépatite C dans les régions sensibles aux prix accélère leur adoption. La distribution des génériques est simplifiée grâce aux pharmacies hospitalières et de détail. Globalement, les génériques représentent une importante opportunité de croissance pour le marché mondial.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale et parentérale. Le segment oral dominait le marché avec une part de 61,2 % en 2024, grâce à la préférence des patients pour une administration non invasive et pratique, ainsi que pour sa compatibilité avec les traitements combinés. Les inhibiteurs de la cyclophiline administrés par voie orale améliorent l'observance thérapeutique et réduisent les hospitalisations. Les entreprises pharmaceutiques privilégient les formulations orales biodisponibles pour les adultes et les enfants. Les hôpitaux et les cliniques spécialisées privilégient les médicaments oraux pour une prise en charge ambulatoire simplifiée. La voie orale permet une diffusion plus large du traitement à travers le monde. La facilité et la sécurité d'administration par voie orale expliquent la position dominante de ce segment.

Le segment des traitements parentéraux devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les formulations injectables destinées aux patients ne tolérant pas les médicaments oraux ou nécessitant une action rapide. L'administration parentérale garantit une biodisponibilité et une efficacité thérapeutique supérieures. Les cliniques spécialisées et les établissements hospitaliers privilégient les formulations parentérales pour un dosage contrôlé. La recherche clinique soutient le développement d'injectables à action prolongée. Les professionnels de santé bénéficient d'une pharmacocinétique prévisible. Un suivi et une formation améliorés favorisent l'adoption de ces traitements par les populations de patients ciblées.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Les hôpitaux dominaient le marché avec une part de marché combinée de 52 % en 2024, grâce à un volume élevé de patients et à une infrastructure de traitement bien établie. Les hôpitaux appliquent des protocoles standardisés pour une utilisation systématique des inhibiteurs de la cyclophiline. La population adulte contribue de manière significative à la demande hospitalière. Les hôpitaux soutiennent les essais cliniques et la pharmacovigilance. Les entreprises pharmaceutiques privilégient la distribution en milieu hospitalier pour des raisons d'échelle et de fiabilité. Les hôpitaux demeurent le principal lieu de prise en charge de l'hépatite C chronique.

Les cliniques spécialisées devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par la prise en charge ambulatoire de l'hépatite C et les soins personnalisés. Ces cliniques proposent des plans de traitement sur mesure, un suivi de l'observance thérapeutique et un suivi post-traitement. La sensibilisation croissante des patients et des professionnels de santé favorise leur adoption. Les cliniques privilégient les formulations orales et les médicaments de marque pour leur efficacité. L'expansion des cliniques spécialisées sur les marchés émergents stimule davantage la demande. Ces cliniques offrent une prise en charge spécialisée de l'hépatite C qui complète les soins hospitaliers.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Les pharmacies hospitalières dominaient le marché en 2024 avec une part de 45,8 %, grâce à la dispensation de traitements combinés et à la coordination avec les médecins prescripteurs. Elles gèrent également la logistique des essais cliniques et les programmes de suivi post-commercialisation. Le stockage et la gestion sécurisés des médicaments à forte valeur ajoutée renforcent leur position dominante. Les hôpitaux demeurent le principal centre de distribution des inhibiteurs de la cyclophiline. L'accès aux pharmacies hospitalières garantit un traitement rapide aux patients hospitalisés et ambulatoires.

Les pharmacies en ligne devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante de la pharmacie électronique et la commodité de la livraison à domicile. Les canaux en ligne améliorent l'accès aux médicaments dans les régions éloignées ou mal desservies. Les patients privilégient les solutions numériques pour le renouvellement et le suivi de leurs ordonnances. Les pharmacies en ligne facilitent l'accès aux médicaments de marque et aux génériques. L'intégration aux plateformes de télémédecine renforce l'engagement des patients. Globalement, la distribution en ligne représente une importante opportunité de croissance pour le marché.

Analyse régionale du marché des inhibiteurs de la cyclophiline

- L'Amérique du Nord a dominé le marché des inhibiteurs de la cyclophiline en 2024, avec une part de revenus de 43 %, grâce à une infrastructure de santé avancée, des investissements importants en R&D et une forte présence d'entreprises pharmaceutiques clés.

- Les patients et les professionnels de santé de la région accordent une grande importance à l'efficacité, à l'innocuité et à la disponibilité des inhibiteurs de la cyclophiline dans les traitements combinés contre l'hépatite C.

- L'adoption généralisée est également soutenue par des initiatives gouvernementales, des politiques de remboursement et des réseaux hospitaliers et cliniques spécialisées bien établis, faisant des inhibiteurs de la cyclophiline une option thérapeutique privilégiée pour les populations adultes et pédiatriques.

Aperçu du marché américain des inhibiteurs de la cyclophiline

Le marché américain des traitements par inhibiteurs de la cyclophiline a représenté la plus grande part de revenus (38 %) en Amérique du Nord en 2024, porté par une forte prévalence des infections par le virus de l'hépatite C (VHC) et un système de santé performant. Patients et professionnels de santé privilégient de plus en plus les thérapies antivirales ciblées et efficaces, notamment les traitements combinés incluant des inhibiteurs de la cyclophiline. L'essor de la médecine personnalisée, la vigueur des essais cliniques et la disponibilité de protocoles de traitement avancés stimulent davantage ce marché. Par ailleurs, le soutien au remboursement et l'existence de réseaux hospitaliers et de cliniques spécialisées bien établis contribuent significativement à son expansion.

Aperçu du marché européen des inhibiteurs de la cyclophiline

Le marché européen des traitements par inhibiteurs de la cyclophiline devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes et d'une demande croissante de traitements efficaces contre l'hépatite C. Une meilleure sensibilisation aux hépatites virales et un accès plus large aux thérapies de pointe favorisent la croissance du marché. Les professionnels de santé européens apprécient la facilité d'utilisation et l'efficacité des inhibiteurs de la cyclophiline en association avec d'autres traitements. La région observe une adoption importante de ces traitements dans les hôpitaux, les cliniques spécialisées et les centres de traitement, ces thérapies étant intégrées aux protocoles de prise en charge des patients nouvellement diagnostiqués et des patients atteints d'hépatite C chronique.

Aperçu du marché britannique des inhibiteurs de la cyclophiline

Le marché britannique des inhibiteurs de la cyclophiline devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'importance croissante accordée aux thérapies ciblées contre le VHC et l'amélioration des résultats cliniques. La sensibilisation accrue des patients et des professionnels de santé aux avantages des inhibiteurs de la cyclophiline favorise leur adoption. Par ailleurs, les initiatives gouvernementales en matière de dépistage et de traitement des hépatites virales, conjuguées à des réseaux de distribution pharmaceutique performants, devraient stimuler la croissance du marché. Les hôpitaux et les cliniques spécialisées demeurent les principaux utilisateurs finaux des traitements combinés, garantissant ainsi une demande soutenue.

Aperçu du marché allemand des inhibiteurs de la cyclophiline

Le marché allemand des inhibiteurs de la cyclophiline devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance des options de traitement de l'hépatite C et l'adoption croissante des thérapies antivirales de pointe. L'infrastructure de santé performante de l'Allemagne, son accent mis sur l'innovation et son solide écosystème de recherche clinique favorisent l'adoption des inhibiteurs de la cyclophiline. Les hôpitaux et les cliniques spécialisées privilégient ces traitements en raison de leur efficacité et de leur profil de sécurité éprouvés. Leur intégration dans les protocoles standardisés de prise en charge de l'hépatite C et les programmes de soins centrés sur le patient renforce encore la demande du marché.

Aperçu du marché des inhibiteurs de la cyclophiline en Asie-Pacifique

Le marché des inhibiteurs de la cyclophiline en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2025 et 2032. Cette croissance est portée par la prévalence croissante des infections par le VHC, l'augmentation des dépenses de santé et l'accès élargi aux thérapies de pointe dans des pays comme la Chine, le Japon et l'Inde. L'accent mis dans la région sur le diagnostic et le traitement précoces, soutenu par les initiatives gouvernementales en matière de santé, favorise l'adoption de ces traitements. Par ailleurs, le développement des capacités de production pharmaceutique et la disponibilité de traitements abordables en Asie-Pacifique améliorent l'accès aux soins pour un plus grand nombre de patients.

Aperçu du marché japonais des inhibiteurs de la cyclophiline

Le marché japonais des traitements par inhibiteurs de la cyclophiline connaît une forte croissance grâce à l'infrastructure de santé performante du pays, à la prévalence croissante du VHC dans certaines populations et à l'importance accordée à la médecine de précision. Cette adoption est favorisée par une meilleure information des patients et l'intégration des inhibiteurs de la cyclophiline dans les protocoles de thérapie combinée. Les hôpitaux et les cliniques spécialisées privilégient les traitements antiviraux efficaces, tandis que les collaborations de recherche soutiennent l'innovation clinique. Le vieillissement de la population contribue également à la demande de traitements sûrs et efficaces adaptés aux personnes âgées.

Aperçu du marché indien des inhibiteurs de la cyclophiline

En 2024, le marché indien des inhibiteurs de la cyclophiline a généré la plus grande part de revenus en Asie-Pacifique, grâce à l'augmentation du nombre de patients atteints d'hépatite C, au développement des infrastructures de santé et à un accès accru aux traitements antiviraux de pointe. Les campagnes de sensibilisation et les programmes gouvernementaux encourageant le diagnostic et le traitement précoces stimulent l'adoption de ces traitements. Les hôpitaux et les cliniques spécialisées sont les principaux utilisateurs des thérapies combinées. Par ailleurs, la disponibilité d'inhibiteurs de la cyclophiline génériques à un coût abordable et les solides capacités de production pharmaceutique nationale sont des facteurs clés de la croissance du marché en Inde.

Part de marché des inhibiteurs de cyclophiline

L'industrie des inhibiteurs de la cyclophiline est principalement dominée par des entreprises bien établies, notamment :

- SCYNEXIS, Inc. (États-Unis)

- Cypralis (Royaume-Uni)

- Debiopharm (Suisse)

- Hepion Pharmaceuticals (États-Unis)

- Mitotech Ltd (Royaume-Uni)

- Abliva AB. (Suède)

- Hepion Pharmaceuticals (États-Unis)

- Guilford Pharmaceuticals, Inc. (États-Unis)

- Vernalis (Royaume-Uni)

- Ensemble Discovery (États-Unis)

- Société Thanapaisal (Thaïlande)

- BioCanCell Ltd. (Israël)

- ZymoGenetics, Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (Irlande)

Quels sont les développements récents sur le marché mondial des inhibiteurs de la cyclophiline ?

- En juillet 2025, Revolution Medicines a annoncé la publication d'un article évalué par des pairs décrivant la découverte et le développement du zoldonrasib (RMC-9805), un inhibiteur covalent sélectif de RAS(ON) G12D. Cette publication met en lumière le mécanisme d'action novateur de ce composé, impliquant la cyclophiline A, et son potentiel dans le traitement des cancers porteurs de la mutation KRAS G12D.

- En avril 2024, GenFleet Therapeutics a dévoilé le GFH547, un inhibiteur pan-RAS(ON) oral qui utilise un mécanisme novateur en remodelant et en réorientant la protéine cyclophiline A (CypA) intracellulaire pour cibler les protéines RAS actives de différents sous-types. Les données précliniques ont démontré une forte activité inhibitrice pan-RAS du GFH547, suggérant qu'il pourrait permettre de surmonter la résistance adaptative et acquise aux inhibiteurs de KRAS de type SIIP.

- En avril 2024, Revolution Medicines a fait progresser le développement du RMC-9805, un inhibiteur covalent de KRAS(G12D) de première génération, agissant comme une colle moléculaire et recrutant la cyclophiline A par un mécanisme à trois niveaux. Cette approche novatrice cible la mutation KRAS(G12D), jusqu'alors considérée comme « intraitable », et représente une avancée majeure dans le traitement du cancer.

- En août 2023, Revolution Medicines a fait progresser le développement du RMC-9805, un inhibiteur covalent de KRAS(G12D) de première génération, agissant comme une colle moléculaire et recrutant la cyclophiline A par un mécanisme à trois niveaux. Cette approche novatrice cible la mutation KRAS(G12D), jusqu'alors considérée comme « intraitable », et représente une avancée majeure dans le traitement du cancer.

- En janvier 2023, Hepion Pharmaceuticals a annoncé son intention de présenter les données multiomiques de phase 2a du rencofilstat (CRV431) lors du congrès NASH-TAG 2023. Le rencofilstat est un puissant inhibiteur des cyclophilines, actuellement en développement clinique pour le traitement de la stéatohépatite non alcoolique (NASH), et pourrait jouer un rôle important dans la prise en charge globale des maladies hépatiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.