Global Dairy Desserts Market

Taille du marché en milliards USD

TCAC :

%

USD

29.65 Billion

USD

41.42 Billion

2025

2033

USD

29.65 Billion

USD

41.42 Billion

2025

2033

| 2026 –2033 | |

| USD 29.65 Billion | |

| USD 41.42 Billion | |

| % | |

|

Segmentation du marché mondial des produits laitiers, par type (Ice-Creams, Yoghurt, Custards, etc.), canal de distribution (Store Based et Non-Store Based), matériaux d'emballage (Papier, Métal, Plastique, Verre, etc.), bétail (Poultry, Ruminants, Porc, Aquaculture, Aliments pour animaux de compagnie, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Desserts laitiers mondiauxAperçu du marché

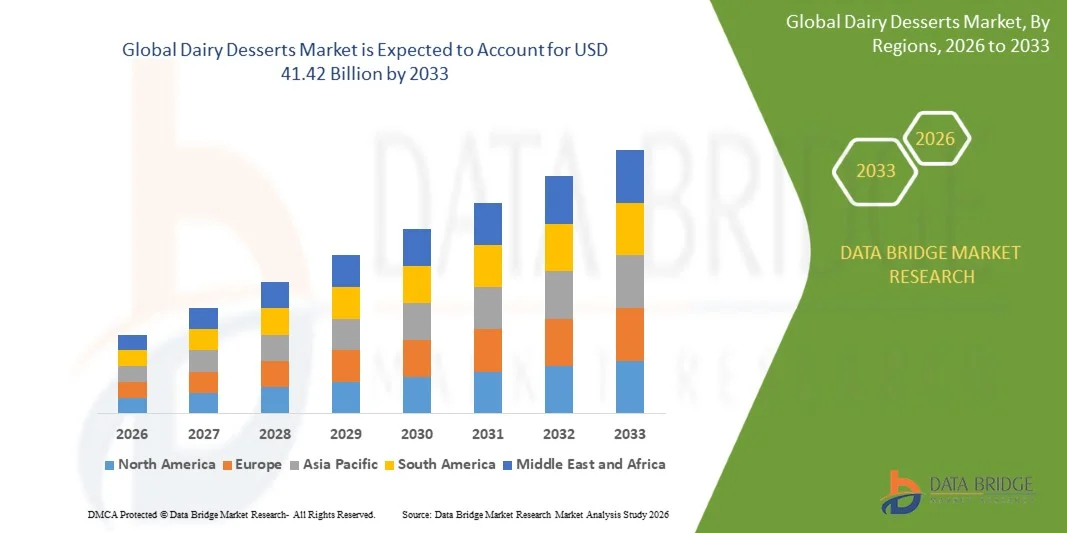

Le marché mondial des desserts laitiers a été évalué à29,65 milliards de dollars en 2025et devrait atteindre41,42 milliards de dollars en 2033, croissance à unTCAC de 4,27 % de 2026 à 2033. Le marché connaît une croissance soutenue en raison de l'augmentation de la préférence des consommateurs pour des choix de dessert indulgents et pratiques, de l'augmentation de la demande de produits laitiers haut de gamme et aromatisés, et de l'augmentation de la pénétration au détail dans les supermarchés, les hypermarchés et les chaînes en ligne.

La tendance croissante aux desserts prêts-à-manger et sur le marché, conjuguée à l'augmentation des revenus disponibles et à l'urbanisation, stimule de façon significative la consommation de desserts à base de produits laitiers comme les yaourts, les puddings, les crèmes glacées et les snacks à base de produits laitiers. De plus, les fabricants mettent l'accent sur l'innovation de produits, y compris des variantes de desserts laitiers riches en probiotiques, sans sucre, sans gras et sans sucre, qui répondent aux préférences changeantes des consommateurs soucieux de la santé. L'expansion de la logistique de la chaîne du froid et les stratégies agressives de marquage par les principales entreprises laitières renforcent encore la croissance du marché dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Europe a dominé le marché mondial des desserts laitiers avec la plus grande part des revenus en 2025, a soutenu une forte consommation de produits laitiers haut de gamme, une industrie de transformation laitière bien établie, et une forte demande de formats de dessert indulgents mais fonctionnels dans des pays comme l'Allemagne, la France, l'Italie et le Royaume-Uni.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide dans un TCAC de 2026 à 2033, alimenté par l'urbanisation rapide, l'augmentation des revenus disponibles et l'occidentalisation croissante des habitudes alimentaires dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment Ice-Creams détenait la plus grande part du marché en 2025, soit environ 42,5 %, en raison de la forte préférence des consommateurs pour les desserts surgelés indulgents, de la grande disponibilité des produits dans les chaînes de vente au détail et de l'innovation continue dans les saveurs, les formats et les offres haut de gamme comme les glaces surgelées et artisanales.

- On prévoit que le segment de Yogourt enregistrera la croissance la plus rapide à un TCAC de 6,1% entre 2026 et 2033, en raison de la demande croissante de substituts de desserts laitiers riches en protéines, probiotiques et faibles en gras. La prise de conscience accrue de la santé, l'expansion des tendances alimentaires fonctionnelles et l'adoption forte de variantes de desserts à base de yaourt grec en Europe et en Amérique du Nord accélèrent l'expansion du segment.

- En 2025, le segment de Store Based détenait la plus grande part du marché, soit environ 78,3 %, en raison de la forte pénétration des supermarchés, des hypermarchés, des dépanneurs et des magasins de produits laitiers spécialisés, qui offrent une grande variété de produits, une infrastructure de réfrigération et une disponibilité immédiate des produits.

- Ce segment devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'expansion rapide des plates-formes d'épicerie du commerce électronique, de la préférence accrue des consommateurs pour la livraison à domicile et de l'adoption croissante de services de commerce rapide pour les produits alimentaires réfrigérés et congelés en milieu urbain.

- En 2025, le segment du plastique détenait la plus grande part de revenu du marché, soit environ 55,6 %, en raison de sa rentabilité, de sa légèreté, de sa résistance supérieure à l'humidité et de son aptitude à l'emballage en série de glaces, de yaourts et de crèmes à travers les circuits de vente au détail et de restauration.

- Le segment du verre devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la hausse de la demande pour des formats d'emballage haut de gamme et durables, de la préférence accrue des consommateurs pour les matériaux recyclables et de l'adoption forte dans les catégories haut de gamme de desserts laitiers et de produits artisanaux.

- En 2025, le segment des ruminants détenait la plus grande part des revenus du marché, soit environ 82,4 %, en raison de la prédominance de la production laitière de bovins et de bisons, qui est la principale source de matières premières pour la fabrication de desserts laitiers à l'échelle mondiale.

- Le segment des aliments pour animaux de compagnie devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de l'augmentation de l'humanisation des animaux de compagnie, de l'augmentation de la demande de produits alimentaires à base de lait et de l'inclusion croissante d'ingrédients laitiers fonctionnels dans les préparations alimentaires pour animaux de compagnie de qualité supérieure sur les marchés développés.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 29,65 milliards de dollars

- Valeur marchande prévue (2033) : 41,42 milliards de dollars

- Prévisions CAGR (2026-2033): 4,27 %

- Région phare en 2025: Europe

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des desserts laitiers

|

Attributs |

Clé des desserts laitiersPerspectives du marché |

|

Segments couverts |

·Par type: Ice-Creams, Yogourt, Custards, et autres ·Par canal de distribution: Base de stockage et non-base de stockage ·Par matériaux d'emballage: Papier, métal, plastique, verre, etc. ·Élevage: Volailles, Ruminants, Porcs, Aquaculture, Animaux de compagnie, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•DANONE(France) |

|

Possibilités de marché |

• Extension des produits laitiers fonctionnels et probiotiques |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

MondialTendances du marché des produits laitiers

TendancesCroissance de la Premiumisation, de la nutrition fonctionnelle et de l'innovation de desserte laitière propre

La demande croissante des consommateurs pour des choix de desserts indulgents et plus sains modifie le marché mondial des desserts laitiers, en mettant fortement l'accent sur les ingrédients de première qualité, la nutrition fonctionnelle et les formulations d'étiquettes propres dans les économies développées et émergentes. La sensibilisation accrue à la santé encourage les fabricants à réduire la teneur en sucre, à éliminer les additifs artificiels et à introduire des desserts laitiers riches en protéines, enrichis en probiotiques et faibles en gras sans compromettre le goût et la texture.

Dans les chaînes modernes de vente au détail et de services alimentaires, les fabricants développent des offres telles que des desserts à base de yaourt grec, des puddings à haute teneur en protéines et des coupes-croûte laitières fortifiées pour répondre à la demande croissante de nutrition pratique. Par exemple, la consommation de yogourt grec en Europe a considérablement augmenté au cours de la dernière décennie, des pays comme le Royaume-Uni et l'Allemagne voyant une forte adoption de snacks laitiers à haute teneur en protéines parmi les consommateurs soucieux de la santé. Dans la production industrielle, les entreprises tirent parti des technologies de fermentation et de formulation avancées pour améliorer la durée de conservation et la stabilité de la texture dans les desserts laitiers réfrigérés tout en maintenant des normes d'étiquetage propres. L'expansion rapide des plates-formes d'épiceries organisées de détail et de commerce électronique accroît également l'accessibilité des produits laitiers haut de gamme sur les marchés urbains. En outre, l'innovation croissante dans les desserts hybrides végétaux et laitiers gagne en traction sur des marchés tels que les États-Unis et le Japon, où les consommateurs cherchent des alternatives réduites au lactose sans sacrifier la crémosité ou la saveur

MondialDynamique du marché des desserts laitiers

Facteur clé du marché :Augmentation de la demande de produits alimentaires autonomes mais fonctionnels

Le marché mondial des desserts laitiers est fortement influencé par la préférence croissante des consommateurs pour les produits alimentaires indulgents qui offrent également des avantages fonctionnels pour la santé tels que l'amélioration de la digestion, une teneur élevée en protéines et une consommation réduite de sucre. Les modes de vie urbains et l'augmentation des revenus disponibles poussent les consommateurs à choisir des desserts prêts à manger qui allient commodité et nutrition.

Les fabricants d'aliments introduisent de plus en plus de yaourts probiotiques, de puddings enrichis en protéines et de desserts laitiers enrichis ciblant les consommateurs soucieux de la condition physique et millénaire. Par exemple, les principaux producteurs laitiers d'Europe et d'Amérique du Nord élargissent leurs portefeuilles de desserts à base de yaourt grec, qui ont connu une forte croissance en raison de leur teneur élevée en protéines et des avantages perçus pour la santé. En outre, la pénétration croissante de la logistique de la chaîne du froid et des formats de vente réfrigérés favorise une plus grande disponibilité des desserts laitiers dans les supermarchés, les dépanneurs et les plateformes d'épicerie en ligne, ce qui accélère l'expansion du marché.

Restraction des clés/Défi :La courte durée de conservation et l'augmentation de l'intolérance au lactosérum

Malgré la forte croissance de la demande, le marché des desserts laitiers est confronté à des défis liés à la courte durée de conservation des produits, à la dépendance à l'égard de la chaîne du froid et aux préoccupations croissantes des consommateurs concernant l'intolérance au lactose. Les desserts laitiers nécessitent une réfrigération continue, une augmentation des coûts d'entreposage et de transport, en particulier dans les marchés émergents où l'infrastructure de la chaîne du froid est limitée.

En outre, la prévalence croissante de l'intolérance au lactose, en particulier dans les régions Asie-Pacifique comme la Chine et l'Inde, limite la consommation des desserts traditionnels à base de lait et pousse les fabricants à reformuler les produits ou à introduire des solutions de remplacement sans lactose. Dans les économies en développement, la sensibilité aux prix limite davantage l'adoption de produits laitiers haut de gamme, en particulier dans les zones rurales et semi-urbaines où la connaissance des produits laitiers fonctionnels reste limitée.

Principales possibilités de marché : Expansion de desserts laitiers haut de gamme, fonctionnels et végétaux

La demande croissante de desserts laitiers haut de gamme et fonctionnels crée des possibilités de croissance importantes pour les fabricants qui se concentrent sur l'innovation, la différenciation des produits et les formulations axées sur la santé. L'intérêt croissant pour les régimes à haute teneur en protéines, la santé des intestins et les aliments à étiquetage propre encourage le développement de desserts laitiers enrichis avec des vitamines, des minéraux et des probiotiques ajoutés.

Les entreprises lancent de plus en plus de produits hybrides combinant des ingrédients laitiers et végétaux pour répondre aux besoins des consommateurs flexitaires qui recherchent des solutions de remplacement ou de réduction du lactose. Par exemple, en Amérique du Nord et en Europe, les yaourts mélangés aux amandes et les puddings à base de lait deviennent plus résistants en raison de la croissance de segments de consommateurs végans et sensibles au lactose. De plus, les progrès dans les technologies de transformation des aliments et les techniques d'amélioration de la saveur permettent aux fabricants d'améliorer les profils de goût tout en maintenant la valeur nutritive. L'expansion des chaînes de détail organisées et des plates-formes d'épicerie en ligne favorise l'accessibilité mondiale des produits laitiers innovants sur les marchés de l'Asie-Pacifique et du Moyen-Orient

Portée du marché mondial des desserts laitiers

Le marché est segmenté en fonction du type, du canal de distribution, du matériel d'emballage et du bétail.

- Par type

Sur la base du type, le marché des desserts laitiers est segmenté en Ice-Creams, Yoghurt, Custards et autres. Le segment Ice-Creams détenait la plus grande part du marché en 2025, soit environ 42,5 %, en raison de la forte préférence des consommateurs pour les desserts surgelés indulgents, de la grande disponibilité des produits dans les chaînes de vente au détail et de l'innovation continue dans les saveurs, les formats et les offres haut de gamme comme les glaces surgelées et artisanales. La forte demande saisonnière, tant sur les marchés développés que sur les marchés émergents, renforce encore la domination du segment.

On prévoit que le segment de Yogourt enregistrera la croissance la plus rapide à un TCAC de 6,1% entre 2026 et 2033, en raison de la demande croissante de substituts de desserts laitiers riches en protéines, probiotiques et faibles en gras. La prise de conscience accrue de la santé, l'expansion des tendances alimentaires fonctionnelles et l'adoption forte de variantes de desserts à base de yaourt grec en Europe et en Amérique du Nord accélèrent l'expansion du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des desserts laitiers est segmenté en Store Based et Non-Store Based. En 2025, le segment de Store Based détenait la plus grande part du marché, soit environ 78,3 %, en raison de la forte pénétration des supermarchés, des hypermarchés, des dépanneurs et des magasins de produits laitiers spécialisés, qui offrent une grande variété de produits, une infrastructure de réfrigération et une disponibilité immédiate des produits.

Ce segment devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'expansion rapide des plates-formes d'épicerie du commerce électronique, de la préférence accrue des consommateurs pour la livraison à domicile et de l'adoption croissante de services de commerce rapide pour les produits alimentaires réfrigérés et congelés en milieu urbain.

- Par matériaux d'emballage

Sur la base du matériel d'emballage, le marché des desserts laitiers est segmenté en papier, métal, plastique, verre et autres. En 2025, le segment du plastique détenait la plus grande part de revenu du marché, soit environ 55,6 %, en raison de sa rentabilité, de sa légèreté, de sa résistance supérieure à l'humidité et de son aptitude à l'emballage en série de glaces, de yaourts et de crèmes à travers les circuits de vente au détail et de restauration.

Le segment du verre devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la hausse de la demande pour des formats d'emballage haut de gamme et durables, de la préférence accrue des consommateurs pour les matériaux recyclables et de l'adoption forte dans les catégories haut de gamme de desserts laitiers et de produits artisanaux.

- Élevage

Sur la base du bétail, le marché des desserts laitiers est segmenté en volaille, ruminants, porcins, aquaculture, aliments pour animaux, etc. En 2025, le segment des ruminants détenait la plus grande part des revenus du marché, soit environ 82,4 %, en raison de la prédominance de la production laitière de bovins et de bisons, qui est la principale source de matières premières pour la fabrication de desserts laitiers à l'échelle mondiale.

Le segment des aliments pour animaux de compagnie devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de l'augmentation de l'humanisation des animaux de compagnie, de l'augmentation de la demande de produits alimentaires à base de lait et de l'inclusion croissante d'ingrédients laitiers fonctionnels dans les préparations alimentaires pour animaux de compagnie de qualité supérieure sur les marchés développés.

MondialAnalyse régionale du marché des desserts laitiers

- L'Europe a dominé le marché des desserts laitiers avec la plus grande part de chiffre d'affaires de 34,8% en 2025, sous l'impulsion d'une forte consommation de produits laitiers haut de gamme, d'une industrie de transformation laitière bien établie et d'une forte demande de desserts indulgents mais fonctionnels dans des pays comme l'Allemagne, la France, l'Italie et le Royaume-Uni.

- Les consommateurs de la région accordent une grande valeur à la qualité des produits, aux ingrédients d'étiquettes propres et aux améliorations nutritionnelles telles que les desserts laitiers riches en protéines, en gras et en probiotiques, ce qui favorise une forte adoption dans les secteurs de la vente au détail et des services alimentaires.

- Cette consommation généralisée est également soutenue par une infrastructure avancée de la chaîne du froid, des revenus disponibles élevés et une forte culture du yogourt et de l'apport laitier fermenté, faisant de l'Europe une plaque tournante de l'innovation dans les desserts laitiers haut de gamme.

Aperçu du marché des desserts laitiers au Royaume-Uni

Le marché des desserts laitiers au Royaume-Uni a enregistré une part importante des revenus en 2025 en Europe, en raison de la demande croissante de desserts pratiques et prêts à manger et de la hausse des modes de consommation soucieux de la santé. Les consommateurs se tournent de plus en plus vers les yaourts riches en protéines, les puddings à faible teneur en sucre et les collations laitières fonctionnelles. La popularité croissante des desserts à base de yogourt grecs et des glaces haut de gamme, conjuguée à une forte pénétration des supermarchés et à l'expansion de la marque privée, favorise davantage la croissance du marché. De plus, la préférence croissante pour les desserts indulgents mais contrôlés en partie renforce la demande dans les populations urbaines.

Allemagne Dairy Desserts Market Insight

Le marché allemand des desserts laitiers devrait connaître une croissance régulière de 2026 à 2033, sous l'impulsion d'une forte demande de produits laitiers de haute qualité, d'une préférence croissante pour les ingrédients biologiques et naturels et d'une consommation croissante de desserts à base de yaourt. Les consommateurs allemands accordent une grande importance à la valeur nutritive et aux formulations d'étiquettes propres, encourageant les fabricants à développer des desserts laitiers à faible teneur en sucre et sans additifs. L'expansion des chaînes de vente au détail et l'augmentation de la demande d'aliments fonctionnels comme les yaourts probiotiques appuient davantage la croissance du marché.

Amérique du Nord Dairy Desserts Market Insight

Le marché des desserts laitiers de l'Amérique du Nord devrait connaître une forte croissance de 2026 à 2033, en raison de l'augmentation de la demande de crèmes glacées haut de gamme, de yaourts aromatisés et de desserts à base de commodité aux États-Unis et au Canada. Une sensibilisation accrue à la santé stimule la consommation de desserts laitiers riches en protéines et à faible teneur en gras, en particulier de yaourts grecs et de snacks fonctionnels. Par exemple, les États-Unis demeurent un marché clé pour les desserts congelés, avec une forte innovation dans les catégories de crème glacée artisanale et à faible teneur en sucre soutenue par les grandes marques laitières et l'expansion du commerce de détail.

Aperçu du marché des produits laitiers américains

Le marché américain des desserts laitiers devrait connaître le taux de croissance le plus rapide de 2026 à 2033, attribuable à une consommation élevée de crèmes glacées, de yaourts et de desserts à base de pudding, ainsi qu'à une forte innovation de produits dans les catégories fonctionnelles et indulgentes. La tendance à la hausse des collations axées sur la santé stimule la demande de desserts laitiers riches en protéines et en probiotiques. De plus, la disponibilité généralisée par les supermarchés, les dépanneurs et les plateformes d'épicerie en ligne favorise de façon significative l'expansion du marché, ainsi que la forte pénétration de la marque et la diversification continue des produits.

Aperçu du marché des desserts laitiers en Asie-Pacifique

Le marché des desserts laitiers Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et de l'occidentalisation croissante des habitudes alimentaires dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La sensibilisation accrue aux produits laitiers emballés et l'expansion de l'infrastructure de la chaîne du froid stimulent encore la consommation. Par exemple, la demande croissante de yaourts aromatisés et de glaces haut de gamme en Chine et en Inde accélère sensiblement la croissance du marché, soutenue par une forte expansion du commerce de détail et une forte pénétration du commerce électronique.

Japan Dairy Desserts Market Insight

Le marché japonais des desserts laitiers devrait connaître une croissance constante de 2026 à 2033 en raison de la forte préférence des consommateurs pour des produits de dessert pratiques, contrôlés en portions et de qualité supérieure. Le marché est alimenté par la demande croissante de desserts à base de yaourt, de glaces à faible teneur en gras et de collations laitières fonctionnelles enrichies de probiotiques. La population vieillissante du Japon et l'accent mis sur la santé digestive soutiennent davantage l'adoption de desserts laitiers fonctionnels dans tous les circuits de vente au détail.

China Dairy Desserts Market Insight

En 2025, le marché chinois des desserts laitiers représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'accroissement de la population de la classe moyenne et à l'augmentation de la demande de produits laitiers emballés et haut de gamme. La consommation croissante de boissons yaourt, de glaces et de collations laitières aromatisées est fortement soutenue par l'expansion des plateformes de commerce électronique et la logistique de la chaîne du froid. En outre, les producteurs laitiers nationaux innovent rapidement dans les catégories de desserts aromatisés et fonctionnels, renforçant ainsi l'expansion du marché dans les régions urbaines et semi-urbaines.

Part de marché mondiale des desserts laitiers

L'industrie des desserts laitiers est principalement dirigée par des entreprises bien établies, notamment :

• DANONE (France)

• General Mills Inc. (États-Unis)

• Groupe Nestlé (Suisse)

• La Compagnie de Heinz Kraft (États-Unis)

• Unilever (Royaume-Uni/Pays-Bas)

• DANA DAIRY GROUP (États-Unis)

• LACTALIS (France)

• Les industries britanniques (Inde)

• GCMMF (Inde)

• Fruits et légumes laitiers maternels Pvt. Ltd. (Inde)

• Parag Milk Foods (Inde)

• La WhiteWave Foods Company (États-Unis)

• Parmalat S.p.A. (Italie)

• Royal FrieslandCampina N.V. (Pays-Bas)

• Pail d'argent (Irlande)

• Coopérative Agropur (Canada)

• LION (Australie)

• Ferme de Coolhull (Irlande)

Les derniers développements du marché mondial des desserts laitiers

- En juillet 2025, Britannia Industries Limited a introduit NIC Bourbon Ice Cream, une innovation de produit combinant la crème glacée au chocolat NIC avec des miettes de biscuit Britannia Bourbon. Ce développement renforce les offres de dessert premium et améliore la différenciation de la marque dans le segment de la crème glacée impulsionnelle à croissance rapide de l'Inde, augmentant l'intensité concurrentielle sur le marché des desserts laitiers

- En avril 2025, Kwality Walls a lancé la gamme de crèmes glacées à l'épices lentes de Dairy Factory en Inde, élargissant son portefeuille avec des variantes chocolat, beurrescotch, mangue et vanille. Cette expansion de produit améliore le positionnement haut de gamme et répond à la demande croissante de crèmes glacées crémeuses et texturées, renforçant la pénétration dans les circuits de vente au détail organisés et de desserts congelés

- En février 2025, Lotte Wellfood a créé une nouvelle usine de fabrication de crème glacée à Pune, en Inde, avec une capacité annuelle de 50 millions de litres et un investissement initial de 57,42 millions de dollars. Cette installation augmente la capacité de production, renforce les chaînes d'approvisionnement locales et stimule sensiblement la concurrence sur le marché indien des desserts congelés haut de gamme

- En novembre 2024, Lactalis a investi environ 45 millions de dollars dans des usines de transformation laitière à Minas Gerais, au Brésil, afin d'accroître la capacité de production laitière et fermentée. Cette expansion accroît l'efficacité manufacturière, renforce la part de marché régionale et soutient la demande croissante de desserts laitiers à valeur ajoutée en Amérique du Sud

- En mars 2024, Walmart a annoncé un investissement de 350 millions de dollars dans une nouvelle usine de transformation laitière au Texas, qui devrait commencer ses activités en 2026, desservir environ 750 magasins et créer près de 400 emplois. Cette stratégie d'intégration verticale améliore le contrôle de la chaîne d'approvisionnement, réduit les coûts d'approvisionnement et renforce les offres de desserts laitiers de marque privée Walmart sur le marché américain

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES DESSERTS LAITIERS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES DESSERTS LAITIERS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES DESSERTS LAITIERS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE MARQUE PRIVÉE VS MARQUE

5.2 ANALYSE DE LA CHAÎNE DE VALEUR

5.3 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.4 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.4.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.4.2 RECHERCHE

5.4.3 IMPULSIF

5.4.4 PUBLICITÉ

5.4.4.1. PUBLICITÉ TÉLÉVISÉE

5.4.4.2. PUBLICITÉ EN LIGNE

5.4.4.3. PUBLICITÉ EN MAGASIN

5.4.4.4. PUBLICITÉ EXTÉRIEURE

5.5 ACTIVITÉS PROMOTIONNELLES

5.6 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.6.1.1. NOMBRE DE NOUVEAUX LANCEMENTS DE PRODUITS

5.6.1.1.1. EXTENSION DE LIGNE

5.6.1.1.2. NOUVEL EMBALLAGE

5.6.1.1.3. RELANCÉ

5.6.1.1.4. NOUVELLE FORMULATION

5.6.1.2. OFFRE DE PRODUITS DIFFÉRENTIELS

5.6.1.3. RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.6.1.4. CONCEPTION DE L'EMBALLAGE

5.6.1.5. ANALYSE DES PRIX

5.6.1.6. POSITIONNEMENT DU PRODUIT

5.7 ÉTIQUETAGE ET ALLÉGATIONS

5.8 FACTEURS INFLUENÇANT L'ACHAT

5.9 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.1 ANALYSE CONCURRENTIELLE DES MARQUES

5.11 TYPE DE CONSOMMATEUR ET LEUR PERCEPTION D'ACHAT

5.11.1 LES MILLÉNIAUX

5.11.2 GEN X

5.11.3 BABY-BOOMERS

6 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

7 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

8 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

9 PERSPECTIVES DE LA MARQUE

9.1 ANALYSE COMPARATIVE DES MARQUES

9.2 APERÇU PRODUIT VS MARQUE

10 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR TYPE DE DESSERTS

10.1 APERÇU

10.2 GLACE

10.2.1 GLACE, PAR TYPE

10.2.1.1. GLACE ORDINAIRE

10.2.1.2. CRÈME À FAIBLE TENEUR EN CALORIES

10.2.1.3. CRÈME SANS CALORIES

10.2.1.4. AUTRES GLACE (LE CAS ÉCHÉANT)

10.2.2 CRÈME GLACÉE, PAR TYPE DE TENEUR EN MATIÈRES GRASSES

10.2.2.1. PLEINE MATIÈRE GRASSE

10.2.2.2. FAIBLE EN MATIÈRES GRASSES

10.2.2.3. MATIÈRES GRASSES LIBRES

10.2.3 GLACE, PAR TYPE DE PRODUIT

10.2.3.1. À BASE DE PRODUITS LAITIERS

10.2.3.2. À BASE DE PLANTES

10.2.4 GLACE, PAR SAVEUR

10.2.4.1. RÉGULIER

10.2.4.2. AROMATISÉ

10.3 YAOURT

10.3.1 YAOURT, PAR TYPE

10.3.1.1. PLEINE MATIÈRE GRASSE

10.3.1.2. FAIBLE EN MATIÈRES GRASSES

10.3.1.3. SANS MATIÈRES GRASSES

10.3.2 YAOURT, PAR TYPE DE PRODUIT

10.3.2.1. À BASE DE PRODUITS LAITIERS

10.3.2.2. À BASE DE PLANTES

10.3.3 YAOURT, PAR SAVEUR

10.3.3.1. RÉGULIER

10.3.3.2. AROMATISÉ

10.4 GÂTEAUX

10.4.1 GÂTEAUX SURGELÉS, PAR TYPE

10.4.1.1. GÂTEAU AU LAIT

10.4.1.2. GÂTEAU AU YAOURT

10.4.1.3. GÂTEAU AU FROMAGE

10.4.1.4. AUTRES

10.4.2 GÂTEAUX SURGELÉS, PAR TYPE DE PRODUIT

10.4.2.1. À BASE DE PRODUITS LAITIERS

10.4.2.2. À BASE DE PLANTES

10.4.3 GÂTEAUX SURGELÉS, PAR SAVEUR

10.4.3.1. RÉGULIER

10.4.3.2. AROMATISÉ

10,5 SORBET

10.5.1 SORBET, PAR TYPE DE PRODUIT

10.5.1.1. À BASE DE PRODUITS LAITIERS

10.5.1.2. À BASE DE PLANTES

10.5.2 SORBET, PAR SAVEUR

10.5.2.1. RÉGULIER

10.5.2.2. AROMATISÉ

10.6 CRÈME ANGLAISE

10.6.1 CRÈME ANGLAISE, PAR TYPE DE PRODUIT

10.6.1.1. À BASE DE PRODUITS LAITIERS

10.6.1.2. À BASE DE PLANTES

10.6.2 CRÈME ANGLAISE, PAR SAVEUR

10.6.2.1. RÉGULIER

10.6.2.2. AROMATISÉ

10,7 TARTES

10.7.1 TARTES, PAR TYPE DE PRODUIT

10.7.1.1. À BASE DE PRODUITS LAITIERS

10.7.1.2. À BASE DE PLANTES

10.7.2 TARTES, PAR SAVEUR

10.7.2.1. RÉGULIER

10.7.2.2. AROMATISÉ

10.8 PÂTISSERIES

10.8.1 PÂTISSERIES, PAR TYPE DE PRODUIT

10.8.1.1. À BASE DE PRODUITS LAITIERS

10.8.1.2. À BASE DE PLANTES

10.8.2 PÂTISSERIES, PAR SAVEUR

10.8.2.1. RÉGULIER

10.8.2.2. AROMATISÉ

10.9 CHOCOLATS

10.9.1 CHOCOLATS, PAR TYPE DE PRODUIT

10.9.1.1. À BASE DE PRODUITS LAITIERS

10.9.1.2. À BASE DE PLANTES

10.9.2 CHOCOLATS, PAR SAVEUR

10.9.2.1. RÉGULIER

10.9.2.2. AROMATISÉ

10.1 DESSERTS

10.10.1 POUDINGS, PAR TYPE DE PRODUIT

10.10.1.1. À BASE DE PRODUITS LAITIERS

10.10.1.2. À BASE DE PLANTES

10.10.2 POUDINGS, PAR SAVEUR

10.10.2.1. RÉGULIER

10.10.2.2. AROMATISÉ

10.11 AUTRES

11 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR TYPE DE PRODUIT

11.1 APERÇU

11.2 À BASE DE PRODUITS LAITIERS

11.3 À BASE DE PLANTES

11.3.1 À BASE DE PLANTES, PAR SOURCE

11.3.1.1. LAIT DE SOJA

11.3.1.2. LAIT D'AMANDE

11.3.1.3. LAIT DE CAJOU

11.3.1.4. LAIT D'AVOINE

11.3.1.5. LAIT DE COCO

11.3.1.6. AUTRES

12 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR CATÉGORIE DE DESSERTS

12.1 APERÇU

12.2 RÉGULIER

12.3 LA REINE DES NEIGES

13 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR INCLUSION

13.1 APERÇU

13.2 NATURE/SANS INCLUSIONS NI GARNITURES

13.3 AVEC INCLUSIONS ET GARNITURES

13.3.1 AVEC INCLUSIONS ET GARNITURES, PAR TYPE

13.3.1.1. ARROSAGES

13.3.1.2. CHOCOLAT

13.3.1.2.1. CHOCOLAT, PAR TYPE

13.3.1.2.1.1 MORCEAUX

13.3.1.2.1.2 FLOCONS

13.3.1.2.1.3 SIROP

13.3.1.2.1.4 AUTRES

13.3.1.2.2. NON PAREILS

13.3.1.2.3. CONFETTIS

13.3.1.2.4. MORCEAUX CUITS AU FOUR

13.3.1.2.5. PERLES

13.3.1.2.6. DRAGÉES

13.3.1.2.7. PRALINES AUX NOIX DE PÉCAN

13.3.1.2.8. CROQUANTS AU CARAMEL

13.3.1.2.9. NOIX

13.3.1.2.9.1 NOIX, PAR TYPE

13.3.1.2.9.1.1. AMANDES

13.3.1.2.9.1.2. NOIX DE CAJOU

13.3.1.2.9.1.3. PISTACHE

13.3.1.2.9.1.4. NOISETTES

13.3.1.2.9.1.5. RAISINS

13.3.1.2.9.1.6. NOIX DE MADAMIA

13.3.1.2.9.1.7. CHÂTAIGNES

13.3.1.2.9.1.8. AUTRES

14 MARCHÉ MONDIAL DES DESSERTS LAITIERS, PAR NATURE

14.1 APERÇU

14.2 OGM

14.3 SANS OGM

15 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR CATÉGORIE BIOLOGIQUE

15.1 APERÇU

15.2 BIOLOGIQUE

15.3 CONVENTIONNEL

16 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR SAVEUR

16.1 APERÇU

16.2 RÉGULIER

16.3 AROMATISÉ

16.3.1 AROMATISÉ PAR TYPE

16.3.1.1. CARAMEL

16.3.1.2. CARAMEL AU BEURRE

16.3.1.3. MENTHE POIVRÉE

16.3.1.4. VANILLE

16.3.1.5. MENTHE

16.3.1.6. PÉPITES DE CHOCOLAT

16.3.1.7. PÉPITES DE CHOCOLAT À LA MENTHE

16.3.1.8. COOKIES

16.3.1.9. LITCHI

16.3.1.10. NOIX DE COCO

16.3.1.11. AMANDE

16.3.1.12. NOIX DE CAJOU

16.3.1.13. PISTACHE

16.3.1.14. FRAISE

16.3.1.15. MYRTILLE

16.3.1.16. BLACKBERRY

16.3.1.17. BANANE

16.3.1.18. MANGUE

16.3.1.19. ANANAS

16.3.1.20. CERISE

16.3.1.21. CITRON

16.3.1.22. CHOCOLATS

16.3.1.23. PÊCHE

16.3.1.24. AMARETTO

16.3.1.25. GRENADE

16.3.1.26. NOIX DE PÉCAN

16.3.1.27. CITROUILLE

16.3.1.28. GINGEMBRE

16.3.1.29. NOIX DE COCO

16.3.1.30. MIEL

16.3.1.31. MOCHA

16.3.1.32. AUTRES

17 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR CATÉGORIE DE MARQUE

17.1 APERÇU

17.2 MARQUE

17.3 MARQUE PRIVÉE

18 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR TENEUR EN SUCRE

18.1 APERÇU

18.2 RÉGULIER/AVEC SUCRE

18.3 SANS SUCRE

19 MARCHÉ MONDIAL DES DESSERTS LAITIERS, PAR TYPE D'EMBALLAGE

19.1 APERÇU

19,2 JAR

19.2.1 JAR, PAR TYPE

19.2.1.1. BOCAL EN VERRE

19.2.1.2. POT EN PLASTIQUE

19.3 BOÎTES EN CARTON/PAPIER

19,4 BACS

19,5 SACHETS/EMBALLAGES EN PLASTIQUE

19.6 AUTRES

20 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR TAILLE D'EMBALLAGE

20.1 APERÇU

20,2 MOINS DE 100 GRAMMES

20,3 101-200 GRAMMES

20,4 201-300 GRAMMES

20,5 301-500 GRAMMES

20,6 501-1000 GRAMMES

20,7 PLUS DE 1000 GRAMMES

21 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 SECTEUR DE LA RESTAURATION

21.2.1 SECTEUR DE LA RESTAURATION, PAR TYPE

21.2.1.1. HÔTEL

21.2.1.2. CAFÉS

21.2.1.3. RESTAURANTS

21.2.1.3.1. RESTAURANTS, PAR TYPE

21.2.1.3.1.1 RESTAURANTS À SERVICE COMPLET

21.2.1.3.1.2 RESTAURANTS À SERVICE RAPIDE

21.2.1.4. RESTAURATION

21.2.1.5. AUTRES

21.3 SECTEUR DES MÉNAGES/DE LA VENTE AU DÉTAIL

22 MARCHÉ MONDIAL DES DESSERTS LAITIERS, PAR RÉCLAMATION

22.1 APERÇU

22.2 VÉGAN

22.3 SANS OGM

22.4 SANS GLUTEN

22,5 SANS PRODUITS LAITIERS

22,6 SANS SOJA

22.7 SANS CONSERVATEURS

22.8 TOUTES LES RÉCLAMATIONS CI-DESSUS MENTIONNÉES

22.9 RÉGULIER/SANS RÉCLAMATION

23 MARCHÉ MONDIAL DES DESSERTS LAITIERS, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 DÉTAILLANTS EN MAGASIN

23.2.1 SUPERMARCHÉS/HYPERMARCHÉS

23.2.2 MAGASINS/SALON DE PRODUITS LAITIERS SURGELÉS

23.2.3 DÉPANNEURS

23.2.4 DÉTAILLANTS EN ÉPICERIE

23.2.5 MAGASINS SPÉCIALISÉS

23.2.6 AUTRES

23.3 DÉTAILLANTS HORS MAGASIN

23.3.1 DÉTAILLANTS EN LIGNE

23.3.2 SITE WEB DE L'ENTREPRISE

24 MARCHÉ MONDIAL DES DESSERTS LAITIERS, PAYSAGE D'ENTREPRISE

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXPANSIONS ET PARTENARIATS

24.8 MODIFICATIONS RÉGLEMENTAIRES

25 ANALYSE SWOT ET DBMR, MARCHÉ MONDIAL DES DESSERTS LAITIERS

26 MARCHÉS MONDIAUX DES DESSERTS LAITIERS, PAR GÉOGRAPHIE

26.1 APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

26.2 APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

26.3 AMÉRIQUE DU NORD

26.3.1 États-Unis

26.3.2 CANADA

26.3.3 MEXIQUE

26.4 EUROPE

26.4.1 ALLEMAGNE

26.4.2 Royaume-Uni

26.4.3 ITALIE

26.4.4 FRANCE

26.4.5 ESPAGNE

26.4.6 SUISSE

26.4.7 PAYS-BAS

26.4.8 BELGIQUE

26.4.9 RUSSIE

26.4.10 DANEMARK

26.4.11 SUÈDE

26.4.12 POLOGNE

26.4.13 TURQUIE

26.4.14 RESTE DE L'EUROPE

26,5 ASIE-PACIFIQUE

26.5.1 JAPON

26.5.2 CHINE

26.5.3 CORÉE DU SUD

26.5.4 INDE

26.5.5 AUSTRALIE

26.5.6 SINGAPOUR

26.5.7 THAÏLANDE

26.5.8 INDONÉSIE

26.5.9 MALAISIE

26.5.10 PHILIPPINES

26.5.11 NOUVELLE-ZÉLANDE

26.5.12 VIETNAM

26.5.13 RESTE DE L'ASIE-PACIFIQUE

26,6 AMÉRIQUE DU SUD

26.6.1 BRÉSIL

26.6.2 ARGENTINE

26.6.3 RESTE DE L'AMÉRIQUE DU SUD

26.7 MOYEN-ORIENT ET AFRIQUE

26.7.1 AFRIQUE DU SUD

26.7.2 Émirats arabes unis

26.7.3 ARABIE SAOUDITE

26.7.4 OMAN

26.7.5 QATAR

26.7.6 KOWEÏT

26.7.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

27 MARCHÉ MONDIAL DES DESSERTS LAITIERS, ANALYSE SWOT ET DBMR

28 MARCHÉ MONDIAL DES DESSERTS LAITIERS, PROFIL DE L'ENTREPRISE

28.1 BASKIN-ROBBINS

28.1.1 PRÉSENTATION DE L'ENTREPRISE

28.1.2 ANALYSE DES REVENUS

28.1.3 PRÉSENCE GÉOGRAPHIQUE

28.1.4 PORTEFEUILLE DE PRODUITS

28.1.5 ÉVOLUTIONS RÉCENTES

28.2 HAVMOR

28.2.1 PRÉSENTATION DE L'ENTREPRISE

28.2.2 ANALYSE DES REVENUS

28.2.3 PRÉSENCE GÉOGRAPHIQUE

28.2.4 PORTEFEUILLE DE PRODUITS

28.2.5 ÉVOLUTIONS RÉCENTES

28,3 NESTLÉ SA

28.3.1 PRÉSENTATION DE L'ENTREPRISE

28.3.2 ANALYSE DES REVENUS

28.3.3 PRÉSENCE GÉOGRAPHIQUE

28.3.4 PORTEFEUILLE DE PRODUITS

28.3.5 ÉVOLUTIONS RÉCENTES

28.4 UNILEVER

28.4.1 PRÉSENTATION DE L'ENTREPRISE

28.4.2 ANALYSE DES REVENUS

28.4.3 PRÉSENCE GÉOGRAPHIQUE

28.4.4 PORTEFEUILLE DE PRODUITS

28.4.5 ÉVOLUTIONS RÉCENTES

28,5 HERSHEY CREAMERY COMPANY

28.5.1 PRÉSENTATION DE L'ENTREPRISE

28.5.2 ANALYSE DES REVENUS

28.5.3 PRÉSENCE GÉOGRAPHIQUE

28.5.4 PORTEFEUILLE DE PRODUITS

28.5.5 ÉVOLUTIONS RÉCENTES

28.6 REBEL CREAMERY LLC

28.6.1 PRÉSENTATION DE L'ENTREPRISE

28.6.2 ANALYSE DES REVENUS

28.6.3 PRÉSENCE GÉOGRAPHIQUE

28.6.4 PORTEFEUILLE DE PRODUITS

28.6.5 ÉVOLUTIONS RÉCENTES

28.7 GLACE PERFECT WORLD

28.7.1 PRÉSENTATION DE L'ENTREPRISE

28.7.2 ANALYSE DES REVENUS

28.7.3 PRÉSENCE GÉOGRAPHIQUE

28.7.4 PORTEFEUILLE DE PRODUITS

28.7.5 ÉVOLUTIONS RÉCENTES

28,8 DANEMARK

28.8.1 PRÉSENTATION DE L'ENTREPRISE

28.8.2 ANALYSE DES REVENUS

28.8.3 PRÉSENCE GÉOGRAPHIQUE

28.8.4 PORTEFEUILLE DE PRODUITS

28.8.5 ÉVOLUTIONS RÉCENTES

28,9 CHAPMAN'S

28.9.1 PRÉSENTATION DE L'ENTREPRISE

28.9.2 ANALYSE DES REVENUS

28.9.3 PRÉSENCE GÉOGRAPHIQUE

28.9.4 PORTEFEUILLE DE PRODUITS

28.9.5 ÉVOLUTIONS RÉCENTES

28.1 GENERAL MILLS, INC

28.10.1 PRÉSENTATION DE L'ENTREPRISE

28.10.2 ANALYSE DES REVENUS

28.10.3 PRÉSENCE GÉOGRAPHIQUE

28.10.4 PORTEFEUILLE DE PRODUITS

28.10.5 ÉVOLUTIONS RÉCENTES

28.11 LAITIÈRE TURKEY HILL

28.11.1 PRÉSENTATION DE L'ENTREPRISE

28.11.2 ANALYSE DES REVENUS

28.11.3 PRÉSENCE GÉOGRAPHIQUE

28.11.4 PORTEFEUILLE DE PRODUITS

28.11.5 ÉVOLUTIONS RÉCENTES

28.12 CONAGRA BRANDS, INC.

28.12.1 PRÉSENTATION DE L'ENTREPRISE

28.12.2 ANALYSE DES REVENUS

28.12.3 PRÉSENCE GÉOGRAPHIQUE

28.12.4 PORTEFEUILLE DE PRODUITS

28.12.5 ÉVOLUTIONS RÉCENTES

28.13 KRAFT FOODS

28.13.1 PRÉSENTATION DE L'ENTREPRISE

28.13.2 ANALYSE DES REVENUS

28.13.3 PRÉSENCE GÉOGRAPHIQUE

28.13.4 PORTEFEUILLE DE PRODUITS

28.13.5 ÉVOLUTIONS RÉCENTES

28.14 TYSON FOODS, INC

28.14.1 PRÉSENTATION DE L'ENTREPRISE

28.14.2 ANALYSE DES REVENUS

28.14.3 PRÉSENCE GÉOGRAPHIQUE

28.14.4 PORTEFEUILLE DE PRODUITS

28.14.5 ÉVOLUTIONS RÉCENTES

28.15 NOMAD FOODS

28.15.1 PRÉSENTATION DE L'ENTREPRISE

28.15.2 ANALYSE DES REVENUS

28.15.3 PRÉSENCE GÉOGRAPHIQUE

28.15.4 PORTEFEUILLE DE PRODUITS

28.15.5 ÉVOLUTIONS RÉCENTES

28.16 CHOBANI, LLC.

28.16.1 PRÉSENTATION DE L'ENTREPRISE

28.16.2 ANALYSE DES REVENUS

28.16.3 PRÉSENCE GÉOGRAPHIQUE

28.16.4 PORTEFEUILLE DE PRODUITS

28.16.5 ÉVOLUTIONS RÉCENTES

28.17 FERME STONYFIELD, INC.

28.17.1 PRÉSENTATION DE L'ENTREPRISE

28.17.2 ANALYSE DES REVENUS

28.17.3 PRÉSENCE GÉOGRAPHIQUE

28.17.4 PORTEFEUILLE DE PRODUITS

28.17.5 ÉVOLUTIONS RÉCENTES

28.18 SO DELICIOUS SANS PRODUITS LAITIERS

28.18.1 PRÉSENTATION DE L'ENTREPRISE

28.18.2 ANALYSE DES REVENUS

28.18.3 PRÉSENCE GÉOGRAPHIQUE

28.18.4 PORTEFEUILLE DE PRODUITS

28.18.5 ÉVOLUTIONS RÉCENTES

28.19 PROJET FORAGER

28.19.1 PRÉSENTATION DE L'ENTREPRISE

28.19.2 ANALYSE DES REVENUS

28.19.3 PRÉSENCE GÉOGRAPHIQUE

28.19.4 PORTEFEUILLE DE PRODUITS

28.19.5 ÉVOLUTIONS RÉCENTES

28.2 KITE HILL

28.20.1 PRÉSENTATION DE L'ENTREPRISE

28.20.2 ANALYSE DES REVENUS

28.20.3 PRÉSENCE GÉOGRAPHIQUE

28.20.4 PORTEFEUILLE DE PRODUITS

28.20.5 ÉVOLUTIONS RÉCENTES

28.21 FEN FARM DAIRY

28.21.1 PRÉSENTATION DE L'ENTREPRISE

28.21.2 ANALYSE DES REVENUS

28.21.3 PRÉSENCE GÉOGRAPHIQUE

28.21.4 PORTEFEUILLE DE PRODUITS

28.21.5 ÉVOLUTIONS RÉCENTES

28.22 ARLA FOODS AMBA

28.22.1 PRÉSENTATION DE L'ENTREPRISE

28.22.2 ANALYSE DES REVENUS

28.22.3 PRÉSENCE GÉOGRAPHIQUE

28.22.4 PORTEFEUILLE DE PRODUITS

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

29 RAPPORTS CONNEXES

30 CONCLUSION

31 QUESTIONNAIRE

32 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.