Global Data Center Access Control Market

Taille du marché en milliards USD

TCAC :

%

USD

1.71 Billion

USD

3.76 Billion

2025

2033

USD

1.71 Billion

USD

3.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 3.76 Billion | |

| % | |

|

Global Data Center Access Control Market Segmentation, En offrant (Hardware, Software, and Services), Type de Data Center (Hyperscale Data Center, Colocation Data Center, et Enterprise Data Center), Taille du Data Center (Small & Medium Data Center et Grand Data Center), Access Control as a Service (Hosted ACaaS, Managementd ACaaS et Hybrid ACaaS) - Tendances et prévisions de l'industrie jusqu'en 2033

Contrôle d'accès au centre de données Taille du marché

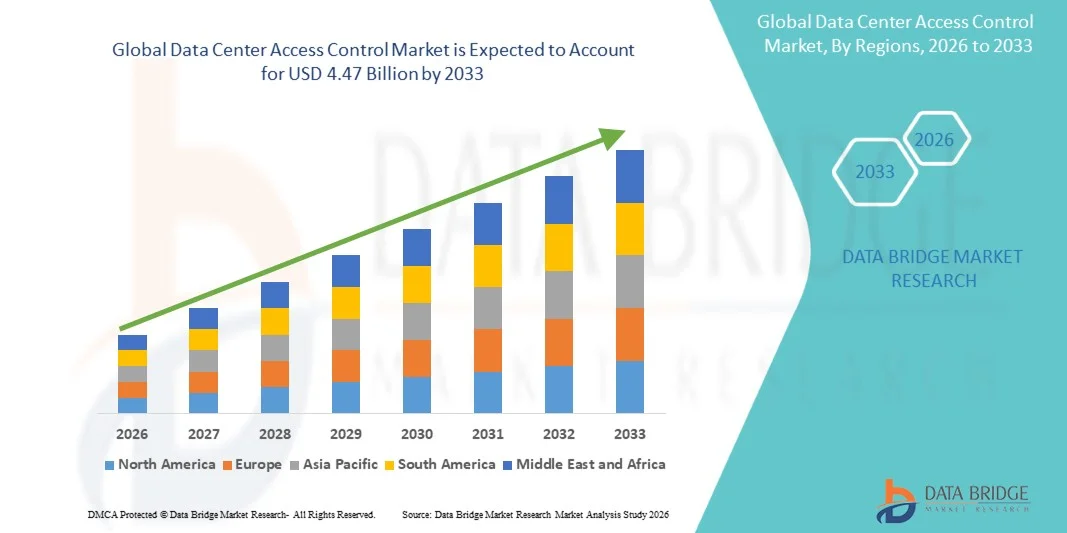

- La taille du marché mondial du contrôle de l'accès aux centres de données a été évaluée à1,71 milliard de dollars en 2025et devrait atteindre3,76 milliards de dollars en 2033, à unTCAC de 10,35 %pendant la période de prévision

- La croissance du marché est principalement due à l'expansion rapide des centres de données hyperéchelle, colocation et entreprise, ainsi qu'aux préoccupations croissantes concernant la sécurité physique des infrastructures numériques critiques.

- Parallèlement, l'augmentation des exigences réglementaires en matière de conformité, l'augmentation des incidents d'accès non autorisé et la nécessité d'une surveillance centralisée en temps réel poussent les exploitants de centres de données à adopter des systèmes de contrôle d'accès perfectionnés, ce qui accélère collectivement l'expansion du marché.

Data Center Access Control Analyse du marché

- Les solutions de contrôle d'accès aux centres de données, qui gèrent et limitent l'accès physique aux installations et zones sensibles, sont devenues des composantes essentielles des stratégies modernes de sécurité des centres de données en raison de leur rôle dans la protection des actifs essentiels, la garantie de la conformité et le soutien des opérations ininterrompues

- La demande croissante de ces solutions s'explique principalement par l'adoption croissante du cloud, l'augmentation du trafic de données et la convergence de la sécurité physique avec les cadres de sécurité numérique, les opérateurs privilégiant les mécanismes évolutifs, intelligents et de contrôle d'accès intégré

- L'Amérique du Nord a dominé le marché du contrôle de l'accès aux centres de données avec une part de 37,28%en 2025, en raison de la forte concentration de centres de données hyperéchelle et de colocation, une forte sensibilisation à la cybersécurité et l'adoption rapide de technologies de sécurité physique de pointe

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché du contrôle de l'accès aux centres de données au cours de la période de prévision en raison de la numérisation rapide, de l'adoption croissante des nuages et de la construction de grands centres de données dans les économies émergentes.

- Le segment du matériel dominait le marché avec une part de marché d'environ 50 % en 2025, en raison d'investissements soutenus dans les infrastructures de sécurité physique telles que les lecteurs biométriques, les systèmes de cartes à puce, les serrures électroniques et les points d'accès intégrés à la surveillance. Les opérateurs de centres de données priorisent le matériel robuste pour empêcher l'accès physique non autorisé et se conformer aux normes strictes de réglementation et de sécurité

Rapport Portée et centre de données Contrôle de l'accès Segmentation du marché

| Attributs | Contrôle d'accès au centre de données Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Contrôle de l'accès au centre de données Tendances du marché

L'adoption croissante de la commande d'accès physique biométrique et multi-facteurs

- Une tendance clé sur le marché du contrôle de l'accès aux centres de données est l'adoption croissante de systèmes de sécurité physique biométriques et multifacteurs pour renforcer la protection des infrastructures informatiques essentielles. Les opérateurs de centres de données privilégient des solutions d'accès avancées combinant biométrie, cartes à puce et authentification par NIP pour minimiser les menaces d'entrée et d'initiés non autorisées

- Par exemple, Equinix a déployé des systèmes de contrôle d'accès biométrique dans plusieurs de ses installations de colocation mondiales pour s'assurer que seul le personnel vérifié peut accéder à des zones de serveur sensibles. Cette approche renforce la responsabilité et soutient le respect des normes strictes de sécurité et de protection des données exigées par les entreprises et les clients cloud

- La complexité croissante des environnements des centres de données accroît le besoin de mécanismes de contrôle d'accès en couches qui peuvent gérer plusieurs zones de sécurité au sein d'une seule installation. Les lecteurs biométriques et les systèmes d'authentification multi-facteurs aident les opérateurs à maintenir un contrôle granulaire sur les personnes qui peuvent accéder à des pièces, des racks ou des cages spécifiques

- Les exigences en matière de conformité réglementaire et d'audit accélèrent également l'adoption de technologies de contrôle d'accès de pointe dans les centres de données qui traitent des données financières, des soins de santé et des données gouvernementales. Les systèmes biométriques fournissent des registres d'accès détaillés et une traçabilité, soutenant la transparence opérationnelle et la gestion des risques

- De grandes installations intègrent des systèmes de contrôle d'accès à des plateformes de surveillance vidéo et de gestion de la sécurité pour créer des environnements de surveillance centralisés. Cette intégration améliore la détection des menaces en temps réel et la réponse sur les campus des centres de données étendus

- L'accent continu mis sur la protection des infrastructures essentielles à la mission renforce le rôle du contrôle d'accès biométrique et multifacteurs en tant que composantes de sécurité standard. Cette tendance renforce les cadres généraux de sécurité physique et façonne les opérations de centres de données plus résilients dans le monde entier

Dynamique du marché du contrôle d'accès au centre de données

Chauffeur

Expansion rapide des centres de données Hyperscale et Colocation

- L'expansion rapide des centres de données hyperéchelle et de colocation est un moteur majeur pour le marché du contrôle d'accès aux centres de données, car les installations plus grandes nécessitent des systèmes de sécurité physique plus sophistiqués. L'ampleur et la densité croissantes de ces centres de données augmentent le besoin d'un accès contrôlé entre plusieurs points d'entrée et zones opérationnelles

- Par exemple, Digital Realty a élargi son empreinte globale de datacenter et mis en place des solutions de contrôle d'accès avancées pour sécuriser ses installations hyperéchelle. Ces systèmes aident à gérer des volumes élevés de personnel, d'entrepreneurs et de clients tout en maintenant des protocoles de sécurité physique rigoureux

- La demande croissante de services en nuage et de stockage numérique pousse les opérateurs à construire de nouvelles installations et à élargir celles existantes, ce qui entraîne des investissements constants dans les infrastructures de contrôle d'accès. Chaque nouveau déploiement nécessite des systèmes de sécurité évolutifs et fiables qui peuvent s'adapter aux besoins opérationnels en évolution

- Les centres de données de colocation accueillant plusieurs locataires nécessitent un contrôle d'accès robuste pour séparer les environnements clients et protéger les actifs propriétaires. Cette exigence accroît l'adoption de plateformes de contrôle d'accès personnalisables et axées sur les politiques

- La croissance soutenue des grands centres de données renforce la demande de solutions de sécurité physique avancées. Cette expansion continue de placer les systèmes de contrôle d'accès comme composants essentiels de l'infrastructure moderne des centres de données.

Restriction/Défi

Coûts élevés de mise en œuvre et d'intégration

- Les coûts élevés de mise en œuvre et d'intégration demeurent un défi majeur pour le marché du contrôle de l'accès aux centres de données, en particulier pour les systèmes biométriques et multifacteurs avancés. Ces solutions nécessitent un investissement initial important dans le matériel, les logiciels et l'intégration sécurisée du réseau.

- Par exemple, les centres de données Iron Mountain ont mis en évidence la complexité de l'intégration de systèmes avancés de contrôle d'accès aux plateformes de sécurité et de gestion des installations existantes sur ses sites mondiaux. Ces intégrations exigent des configurations personnalisées et des ressources techniques qualifiées, ce qui augmente les coûts globaux de déploiement

- Les centres de données historiques sont confrontés à d'autres défis lors de la modernisation de l'infrastructure ancienne pour soutenir les technologies modernes de contrôle d'accès. Les installations de réaménagement impliquent souvent des modifications structurelles et des ajustements de compatibilité des systèmes, ce qui augmente encore les dépenses.

- La maintenance continue, les mises à jour du système et les mesures de cybersécurité ajoutent au coût total de propriété des solutions de contrôle d'accès. Les opérateurs doivent continuellement investir pour s'assurer que les systèmes demeurent fiables et résistants aux nouvelles menaces pour la sécurité

- La difficulté d'équilibrer les exigences de sécurité solides et le rapport coût-efficacité continue d'influencer les décisions d'achat. Cette restriction incite les participants du marché à explorer des solutions de contrôle d'accès modulables et évolutives qui réduisent les obstacles financiers tout en maintenant la performance en matière de sécurité

Contrôle d'accès au centre de données Portée du marché

Le marché est segmenté en fonction de l'offre, du type de datacenter, de la taille du datacenter et du contrôle d'accès en tant que service.

• En offrant

Sur la base de l'offre, le marché du contrôle d'accès des centres de données est segmenté en matériel, logiciels et services. Le segment du matériel dominait le marché avec la plus grande part des revenus d'environ 50 % en 2025, grâce à des investissements soutenus dans les infrastructures de sécurité physique telles que les lecteurs biométriques, les systèmes de cartes à puce, les serrures électroniques et les points d'accès intégrés à la surveillance. Les opérateurs de centres de données priorisent le matériel robuste pour empêcher l'accès physique non autorisé et se conformer aux normes strictes de réglementation et de sécurité. La longue durée de vie opérationnelle, le déploiement obligatoire entre les points d'entrée et les mises à niveau continues du matériel d'accès soutiennent davantage sa position dominante.

Le segment des logiciels devrait connaître la croissance la plus rapide de 2026 à 2033, en raison du besoin croissant de gestion centralisée de l'accès, de surveillance en temps réel et d'analyses de sécurité. Les plates-formes logicielles permettent un accès basé sur le rôle, des pistes d'audit et une intégration transparente avec la gestion des bâtiments et les systèmes de cybersécurité. L'adoption croissante de logiciels de sécurité et de tableaux de bord basés sur le cloud accélère la demande dans les environnements modernes des centres de données.

• Par type de centre de données

Sur la base du type de datacenter, le marché est segmenté en datacenters hyperscales, datacenters colocation et datacenters d'entreprise. Les centres de données hyperéchelle ont représenté la plus grande part de marché en 2025, en raison des opérations à grande échelle, de la forte densité d'actifs et des exigences strictes en matière de sécurité multicouche. Les exploitants d'installations hyperéchelle mettent en place des systèmes avancés de contrôle d'accès pour gérer efficacement les effectifs importants, les fournisseurs tiers et les zones réglementées. La nature critique de l'infrastructure hyperéchelle et des investissements en capital élevés entraînent des dépenses cohérentes pour des solutions avancées de contrôle d'accès.

Le segment des centres de données de colocation devrait enregistrer le taux de croissance le plus rapide au cours de la période de prévision, en raison de la demande croissante de plusieurs locataires nécessitant des privilèges d'accès personnalisés et isolés. Les fournisseurs de colocation comptent beaucoup sur des systèmes de contrôle d'accès souples et évolutives pour assurer la sécurité et la conformité au niveau des locataires. L'adoption croissante de stratégies de cloud hybride et l'externalisation de l'infrastructure informatique continuent de stimuler les investissements en matière de sécurité dans ce segment.

• Par taille de centre de données

Sur la base de la taille du centre de données, le marché est segmenté en petits et moyens centres de données et grands centres de données. Les grands centres de données ont dominé le marché en 2025 en raison de leur infrastructure complexe, d'un nombre plus élevé de points d'accès et d'une plus grande exposition aux risques de sécurité. Ces installations nécessitent une authentification multifactorielle, des systèmes biométriques et une surveillance continue pour protéger les biens essentiels. La nécessité de respecter les normes internationales de sécurité et de protection des données renforce encore l'adoption par les grands opérateurs.

Les petits et moyens centres de données devraient connaître la croissance la plus rapide de 2026 à 2033, soutenue par des initiatives de transformation numérique et le déploiement croissant de centres de données périphériques et régionaux. Ces installations adoptent de plus en plus des solutions de contrôle d'accès rentables et évolutives pour renforcer la sécurité physique sans dépenses d'équipement importantes. La sensibilisation accrue aux menaces à la sécurité et aux exigences réglementaires accélère l'adoption dans ce segment.

• Par le contrôle d'accès en tant que service

Sur la base du contrôle d'accès en tant que service, le marché est segmenté en ACaaS hébergé, ACaaS géré et ACaaS hybride. Le segment géré d'ACaaS détenait la plus grande part des revenus en 2025, sous l'impulsion d'opérateurs de data centers. Les services gérés assurent une surveillance continue, des mises à jour régulières et une surveillance par des experts, assurant une fiabilité et une conformité élevées. Ce modèle est particulièrement intéressant pour les installations qui recherchent des coûts prévisibles et réduisent au minimum les charges de gestion de la sécurité interne.

Le segment hybride ACaaS devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la nécessité d'équilibrer le contrôle sur site avec la flexibilité basée sur le nuage. Les modèles hybrides permettent aux centres de données de garder le contrôle des fonctions d'accès critiques tout en tirant parti des plateformes cloud pour l'évolutivité et l'analyse. Les préoccupations croissantes concernant la souveraineté des données et la personnalisation de la sécurité accélèrent l'adoption de solutions hybrides d'ACaaS.

Centre de données Contrôle d'accès Marché Analyse régionale

- L'Amérique du Nord a dominé le marché du contrôle de l'accès aux centres de données avec la plus grande part de revenus de 37,28 % en 2025, en raison de la forte concentration de centres de données hyperéchelle et de colocation, d'une forte sensibilisation à la cybersécurité et de l'adoption rapide de technologies de sécurité physique de pointe.

- Les exploitants de centres de données de toute la région mettent fortement l'accent sur l'authentification multifacteurs, l'accès biométrique et la surveillance en temps réel pour protéger les infrastructures essentielles et les données sensibles

- La présence de fournisseurs de services cloud de premier plan, des exigences réglementaires strictes et des investissements continus dans l'infrastructure numérique renforcent encore l'adoption de solutions de contrôle d'accès avancées dans les entreprises, la colocation et les installations à grande échelle

U.S. Data Center Contrôle d'accès Aperçu du marché

Le marché américain du contrôle de l'accès aux centres de données a représenté la plus grande part des revenus en 2025 en Amérique du Nord, appuyé par l'expansion rapide des centres de données hyperéchelle et la demande croissante de services de cloud sécurisé et d'infrastructures informatiques de pointe. Les opérateurs déploient de plus en plus de systèmes biométriques, de références intelligentes et de plates-formes centralisées de gestion de l'accès pour faire face aux menaces croissantes à la sécurité. Les investissements importants des principaux fournisseurs de services en nuage, conjugués à l'accent mis sur la protection des données et la sécurité des infrastructures essentielles, continuent de favoriser la croissance du marché partout au pays.

Europe Data Center Contrôle d'accès Aperçu du marché

Le marché européen du contrôle de l'accès aux centres de données devrait croître à un TCAC stable au cours de la période de prévision, grâce à des réglementations strictes en matière de protection des données et à l'accent accru mis sur le respect de la sécurité physique. L'adoption croissante de centres de données de colocation et d'entreprises en Europe occidentale et septentrionale soutient la demande de systèmes de contrôle d'accès avancés. La région se concentre sur la transformation numérique sécurisée et la gouvernance transfrontalière des données accélère encore les investissements dans les solutions de gestion de l'accès.

U.K. Contrôle d'accès au centre de données Aperçu du marché

Le marché du contrôle de l'accès aux centres de données du Royaume-Uni devrait enregistrer une croissance notable au cours de la période de prévision, alimentée par l'adoption croissante des nuages, l'expansion des installations de colocalisation et des préoccupations croissantes concernant la souveraineté des données. Les exploitants accordent la priorité aux cadres d'accès sécurisés pour protéger les infrastructures essentielles à la mission qui soutiennent les services de l'ISBC, du gouvernement et de la TI. Le pays continue d'appuyer l'expansion du marché grâce à un environnement réglementaire solide et à des investissements continus dans l'infrastructure numérique.

Allemagne Data Center Contrôle d'accès Aperçu du marché

Le marché allemand du contrôle de l'accès aux centres de données devrait s'étendre à un TCAC considérable, sous l'impulsion de la forte base industrielle du pays et de la demande croissante de centres de données sécurisés pour les entreprises et les colocations. Les opérateurs allemands mettent l'accent sur les solutions de contrôle d'accès à haute fiabilité axées sur la vie privée, alignées sur des normes de conformité strictes. L'augmentation des investissements dans des installations de data centers économes en énergie et hautement sécurisées contribue également à une croissance soutenue du marché.

Asia-Pacific Data Center Contrôle d'accès Aperçu du marché

Le marché du contrôle de l'accès aux centres de données de l'Asie-Pacifique devrait croître au rythme le plus rapide entre 2026 et 2033, en raison de la numérisation rapide, de l'adoption croissante des nuages et de la construction de centres de données à grande échelle dans les économies émergentes. L'expansion de l'infrastructure informatique, les initiatives numériques dirigées par le gouvernement et la demande croissante de stockage sécurisé des données accélèrent l'adoption de systèmes de contrôle d'accès perfectionnés. Le rôle croissant de la région en tant que centre mondial de données stimule considérablement la dynamique du marché.

Japan Data Center Contrôle d'accès Aperçu du marché

Le marché japonais du contrôle de l'accès aux centres de données connaît une croissance constante, soutenue par l'écosystème technologique avancé du pays et fortement axé sur la sécurité des infrastructures. Une forte demande de systèmes d'accès fiables et automatisés dans les centres de données d'entreprise et de colocation est à l'origine de l'adoption. L'accent mis par le Japon sur la continuité opérationnelle et la résilience aux catastrophes soutient les investissements dans les technologies avancées de contrôle de l'accès.

China Data Center Contrôle d'accès Aperçu du marché

La Chine a représenté la plus grande part des revenus du marché du contrôle de l'accès aux centres de données de l'Asie et du Pacifique en 2025, grâce à l'expansion rapide des centres de données à hyperéchelle et au solide soutien du gouvernement au développement de l'infrastructure numérique. L'adoption croissante du cloud computing, de l'intelligence artificielle et des initiatives des villes intelligentes alimente la demande de systèmes d'accès physique sécurisés. La présence d'importants opérateurs de centres de données nationaux et les investissements continus dans la modernisation de la sécurité sont des facteurs clés de la croissance du marché en Chine.

Data Center Access Control Part du marché

L'industrie du contrôle d'accès aux centres de données est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- Suprema Inc. (Corée du Sud)

- ASSA ABLOY (Suède)

- IDEMIA (France)

- Brivo Systems, LLC. (États-Unis)

- NEC Corporation (Japon)

- Salto Systems, S.L. (Espagne)

- Allégation plc (Irlande)

- Axis Communications AB (Suède)

- Nedap N.V. (Pays-Bas)

- Groupe dormakaba (Suisse)

- Johnson Controls (Irlande)

Derniers développements sur le marché du contrôle d'accès des centres de données mondiaux

- En août 2025, ASSA ABLOY a renforcé sa position sur le marché du contrôle d'accès des centres de données par l'acquisition de SiteOwl, une plateforme cloud basée aux États-Unis axée sur la gestion du cycle de vie de la sécurité physique. Ce développement améliore la capacité d'ASSA ABLOY de fournir des solutions de contrôle d'accès de bout en bout compatibles avec le cloud, permettant aux opérateurs de centres de données d'obtenir une meilleure visibilité des actifs, un déploiement simplifié et une gestion centralisée. L'intégration soutient l'évolution croissante du marché vers des cadres de sécurité physique numérisés et axés sur les logiciels dans des environnements de centres de données distribués à grande échelle

- En août 2025, Allégion a élargi son empreinte européenne de contrôle d'accès en acquérant Brisant Secure Limited, un fournisseur de matériel de sécurité basé au Royaume-Uni connu pour ses serrures et ses systèmes clés. Cette acquisition renforce le portefeuille de matériel d'Allégion en rapport avec les installations des centres de données, en particulier dans les régions qui accordent la priorité à la sécurité physique et à la conformité réglementaire. Le déménagement améliore la capacité d'Allégion à servir les centres de données d'entreprise et de colocation à la recherche de matériel de contrôle d'accès avancé et durable intégré à des écosystèmes de sécurité plus larges

- En juin 2025, Suprema a élargi son portefeuille de contrôles d'accès avec le lancement des modules CoreStation 20 (CS-20) et Door Interface (DI-24), renforçant ainsi sa compétitivité dans les déploiements de grands centres de données. Ces solutions prennent en charge des volumes d'utilisateurs élevés, la communication cryptée et la connectivité PoE+, répondant aux exigences d'évolutivité et de fiabilité critiques pour les centres de données hyperéchelle et d'entreprise. L'expansion reflète la demande croissante du marché pour des contrôleurs modulaires de haute performance capables de supporter des architectures d'accès complexes

- En avril 2025, Honeywell a mis en place une plate-forme de gestion de l'accès physique basée sur le cloud adaptée aux infrastructures essentielles, y compris les centres de données. L'amélioration se concentre sur la surveillance en temps réel, la gestion centralisée des titres de compétence et l'intégration transparente avec les systèmes de cybersécurité et de gestion des bâtiments. Ce développement soutient la tendance du marché vers des plateformes de sécurité unifiées qui réduisent la complexité opérationnelle tout en améliorant la conformité et l'atténuation des risques pour les exploitants de centres de données multi-sites

- En février 2025, HID Global a lancé une solution de contrôle d'accès biométrique avancée conçue spécifiquement pour les environnements de haute sécurité tels que les centres de données hyperéchelle et de colocation. La solution met l'accent sur l'authentification multi-facteurs et l'intégration des titres de compétence mobiles, en répondant aux préoccupations croissantes concernant l'accès non autorisé et les menaces d'initiés. Ce lancement souligne l'évolution croissante du marché vers des systèmes de contrôle d'accès biométriques et axés sur l'identité afin de renforcer la sécurité physique dans les centres de données essentiels aux missions

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.