Global Data Center Chip Market

Taille du marché en milliards USD

TCAC :

%

USD

17.50 Billion

USD

41.93 Billion

2025

2033

USD

17.50 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.50 Billion | |

| USD 41.93 Billion | |

| % | |

|

Global Data Center Chip Market Segmentation, par type de puce (unités centrales de traitement (CPU), unités de traitement graphique (GPU), circuits intégrés spécifiques à l'application (ASIC), cartes de porte programmables sur le terrain (FPGA), puces de mémoire et puces de réseau), application (intelligence artificielle et apprentissage de la machine, calcul en nuage, analyse des données massives, calcul à haute performance, calcul sur bord, etc.), taille du centre de données (centres de données hyperfréquences, grands centres de données et petits et moyens centres de données), utilisateur final (IT et télécommunications, BFSI, soins de santé, gouvernement et défense, commerce au détail et en ligne, fabrication, médias et divertissements, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des puces de centre de données

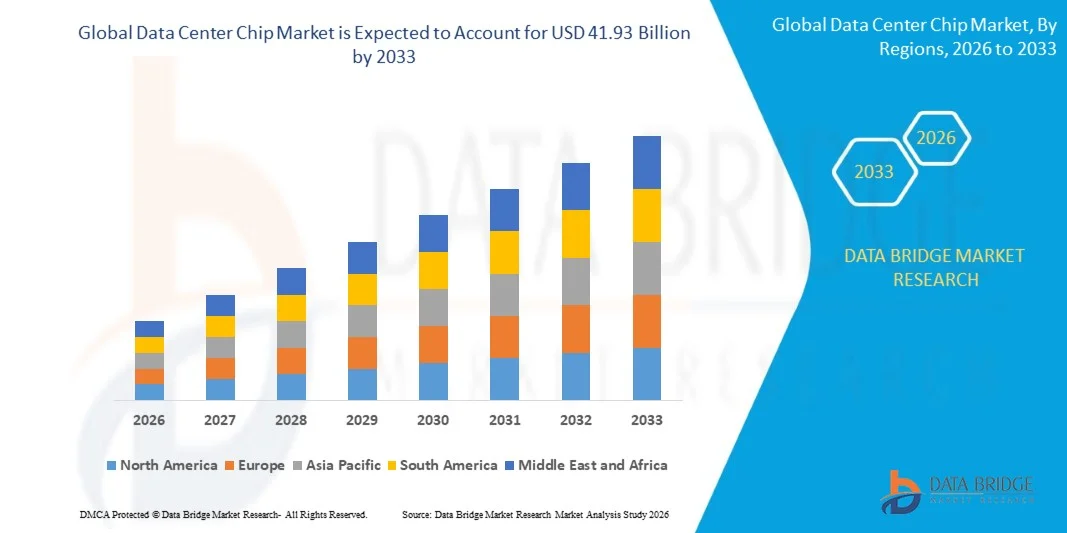

Selon l’analyse de l’étude de marché Data Bridge, le marché des puces de centre de données était évalué à17,50 milliards de dollars en 2025et devrait atteindre41,93 milliards USD d’ici 2033, grandissant à unTCAC de 41,93 % de 2026 à 2033. Le marché connaît une croissance extraordinaire, portée par la demande explosive de charges de travail d’intelligence artificielle (IA) et d’apprentissage automatique (ML), l’expansion rapide de l’infrastructure de cloud computing et la génération croissante de données dans tous les secteurs. Les puces des centres de données constituent les unités de traitement fondamentales qui alimentent les centres de données à grande échelle et d'entreprise, permettant les fonctions de calcul, de stockage et de mise en réseau qui soutiennent l'économie numérique moderne. Ces semi-conducteurs spécialisés (englobant les processeurs, les unités de mémoire, les accélérateurs et les composants réseau) sont optimisés pour les performances, l'efficacité énergétique et le débit de données. L'expansion du marché est en outre stimulée par le déploiement mondial de l'infrastructure 5G, les déploiements d'informatique de pointe et l'accélération de la transformation numérique dans tous les secteurs. Selon les estimations du secteur, la création mondiale de données devrait dépasser 180 zettaoctets d’ici 2025, ce qui souligne l’énorme puissance de calcul requise pour gérer, stocker et traiter des volumes de données sans précédent. En outre, l'évolution continue des technologies de fabrication de semi-conducteurs, notamment les nœuds de processus avancés et les architectures de puces, permet des performances plus élevées et une plus grande efficacité énergétique dans la conception des puces des centres de données.

Principales tendances et perspectives du marché

- L’Asie-Pacifique est devenue le marché régional dominant pour les puces de centres de données en 2025, grâce à l’expansion rapide de l’infrastructure cloud, aux investissements gouvernementaux substantiels dans les initiatives numériques et à la présence de grands hyperscalers tels qu’Alibaba Cloud, Tencent et Huawei.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide, alimentée par des dépenses agressives en infrastructures d’IA, la forte présence des principaux fournisseurs de semi-conducteurs, notamment NVIDIA, AMD et Intel, et la poursuite des investissements dans les hyperscalers à travers les États-Unis.

- Le segment des unités de traitement graphique (GPU) a dominé le marché en 2025, grâce à son adoption généralisée dans les applications de formation à l'IA, d'apprentissage en profondeur et de calcul haute performance.

- Les circuits intégrés spécifiques à une application (ASIC) sont apparus comme le type de puce qui connaît la croissance la plus rapide, reflétant la demande croissante de silicium personnalisé optimisé pour des charges de travail spécifiques d'inférence et de formation d'IA.

- Le segment des applications d’intelligence artificielle et d’apprentissage automatique a dominé le marché, soutenu par l’adoption rapide de l’IA dans tous les secteurs et par des investissements massifs à grande échelle dans l’infrastructure d’IA.

- Les centres de données hyperscale représentaient la plus grande part de marché, stimulés par l'expansion continue des principaux fournisseurs de services cloud et leurs besoins massifs en matière de déploiement d'infrastructures.

- L’adoption croissante d’architectures informatiques hétérogènes, combinant CPU, GPU et accélérateurs, remodèle les stratégies de conception et d’approvisionnement en puces des centres de données.

- L’attention croissante accordée à l’efficacité énergétique et à la durabilité stimule la demande de conceptions de puces optimisées en termes de consommation et de solutions de refroidissement avancées dans les opérations des centres de données.

Taille et prévisions du marché

- Valeur marchande mondiale (2025) : 17,50 milliards USD

- Valeur marchande attendue (2033) : 41,93 milliards USD

- TCAC prévu (2026-2033) : 41,93 %

- Région leader en 2025 : Asie-Pacifique

- Région à la croissance la plus rapide : Amérique du Nord

Portée et segmentation du marché des puces de centre de données

|

Attributs |

Clé de puce du centre de donnéesAperçus du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · NOUS. · Canada · Mexique Europe · Allemagne · France · ROYAUME-UNI. · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Dinde · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie Saoudite · Émirats arabes unis · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Acteurs clés du marché |

· NVIDIA Corporation (États-Unis) · Advanced Micro Devices Inc. (États-Unis) · Intel Corporation (États-Unis) · Broadcom Inc. (États-Unis) · Qualcomm Incorporated (États-Unis) · Samsung Electronics Co. Ltd. (Corée du Sud) · SK Hynix Inc. (Corée du Sud) · Micron Technology Inc. (États-Unis) · Société de fabrication de semi-conducteurs de Taiwan (Taiwan) · Arm Holdings (Royaume-Uni) · Huawei Technologies Co. Ltd. (Chine) · Groupe Alibaba (Chine) · Tencent Holdings (Chine) · Amazon Web Services (États-Unis) · Google (États-Unis) · Microsoft Corporation (États-Unis) · Marvell Technology Inc. (États-Unis) · Xilinx Inc. (États-Unis) · MediaTek Inc. (Taïwan) |

|

Opportunités de marché |

· Demande croissante d'accélérateurs d'IA personnalisés et de puces spécialisées pour les charges de travail d'inférence et de formation · Adoption croissante d'architectures informatiques hétérogènes et basées sur des chipsets · Expansion de l'infrastructure informatique de pointe nécessitant des puces spécialisées à faible consommation · Accent croissant sur la conception de puces de centres de données durables et économes en énergie |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, une production et une capacité géographiquement représentées par entreprise, la configuration du réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des puces de centre de données

Tendance : évolution vers une informatique hétérogène et spécialisée

Les centres de données modernes subissent une transformation architecturale entraînée par une convergence des technologies de calcul, de mémoire et d’accélérateur. Les environnements informatiques de plus en plus hétérogènes nécessitent du silicium spécialisé pour prendre en charge les charges de travail d'IA, les analyses à grande échelle et les applications de streaming en temps réel. La prolifération d'accélérateurs spécifiques à un domaine a réorienté les investissements en R&D des puces à usage général vers des solutions optimisées pour l'inférence et la formation par apprentissage automatique. La modularité des chipsets et les interconnexions avancées permettent des compromis performances-densité sur mesure, influençant les facteurs de forme des serveurs et les modèles de déploiement. Les exigences croissantes en matière d'efficacité énergétique et de performances ont conduit à la réémergence des circuits intégrés spécifiques à une application (ASIC), qui ne servent qu'à une seule application. Cette évolution vers la spécialisation oblige les architectes système à repenser les modèles d’intégration et les enveloppes thermiques à mesure que les accélérateurs introduisent des profils de puissance et de refroidissement distincts.

Dynamique du marché des puces de centre de données

Moteur clé du marché : demande croissante de charges de travail d’IA et d’apprentissage automatique

Le principal moteur du marché des puces pour centres de données est la croissance explosive des applications d’intelligence artificielle et d’apprentissage automatique dans tous les secteurs. Les entreprises qui exploitent les technologies d’IA et de ML ont besoin de puces avancées et hautes performances, capables de gérer d’importantes charges de travail de données. La tendance à migrer l'infrastructure informatique vers des solutions basées sur le cloud oblige les organisations à rechercher des puces de centre de données capables de prendre en charge les besoins de calcul et de traitement hautes performances de ces applications. Le marché mondial des processeurs pour centres de données devrait passer de 147 milliards de dollars en 2024 à 372 milliards de dollars d’ici 2030, reflétant l’expansion rapide de l’IA générative. Les hyperscalers comme Amazon Web Services, Google Cloud et Microsoft Azure continuent d'étendre l'empreinte de leurs centres de données mondiaux, ce qui entraîne des besoins en processeurs, GPU et accélérateurs d'IA avancés. Les revenus des semi-conducteurs pour centres de données ont totalisé 112 milliards de dollars en 2024, contre 64,8 milliards de dollars en 2023.

Principale contrainte/défi : contraintes de la chaîne d’approvisionnement et tensions géopolitiques

Un défi important auquel est confronté le marché des puces pour centres de données réside dans les perturbations persistantes de la chaîne d’approvisionnement et les contraintes commerciales géopolitiques affectant la disponibilité des semi-conducteurs. Les ajustements tarifaires et les décisions de politique commerciale ont des effets d’entraînement tangibles sur les choix de conception, les stratégies d’approvisionnement et les relations avec les fournisseurs au sein de la chaîne de valeur des semi-conducteurs. La demande croissante de puces mémoire alimentées par l’intelligence artificielle entraîne d’importantes pénuries qui affectent diverses industries, notamment la production automobile et de smartphones. Les fabricants de puces abandonnent la mémoire grand public pour se tourner vers la version plus intensive utilisée dans l'infrastructure d'IA, chaque puce haut de gamme remplaçant plus d'une puce de mémoire et de stockage standard. Lorsque les droits de douane ou les contrôles à l'exportation modifient le coût relatif des composants importés, les équipes d'approvisionnement réévaluent la sélection des fournisseurs, négocient des contrats à plus long terme ou accélèrent les initiatives de délocalisation pour préserver les marges et la continuité. Les coûts de conception élevés associés au développement avancé de puces aggravent encore ces défis, en particulier pour les petits acteurs.

Opportunité de marché clé : accélérateurs d'IA personnalisés et puces spécialisées

La demande croissante d’accélérateurs d’IA personnalisés et de puces spécialisées présente une opportunité de croissance significative sur le marché des puces pour centres de données. Alors que les hyperscalers et les fournisseurs de cloud conçoivent de plus en plus leur propre silicium optimisé pour des charges de travail spécifiques, le marché des ASIC personnalisés et des accélérateurs spécifiques à un domaine se développe rapidement. Marvell et son plus grand rival Broadcom aident les entreprises cloud à concevoir des puces personnalisées adaptées aux besoins de leurs centres de données IA, un travail qui est devenu pour elles une activité importante. Broadcom a déclaré que la demande de XPU était en plein essor, avec des commandes d'une valeur de 6 milliards de dollars émanant de deux clients. Marvell s'attend à ce que ses revenus de puces personnalisées augmentent de 20 % sur un an au cours de l'exercice 2027, avec un objectif de 10 milliards de dollars d'ici l'exercice 29. Les architectures ouvertes et les paradigmes émergents de jeux d'instructions créent un écosystème plus modulaire dans lequel la portabilité logicielle et les couches d'abstraction matérielle jouent un rôle décisif dans l'adoption. Ces tendances créent de nouvelles voies d'innovation, de partenariats et d'entrée sur le marché, tant pour les acteurs établis que pour les sociétés émergentes de semi-conducteurs.

Portée du marché des puces de centre de données

Le marché des puces pour centres de données est segmenté en fonction du type de puce, de l’application, de la taille du centre de données et de l’utilisateur final.

-

Par type de puce

Sur la base du type de puce, le marché des puces de centre de données est segmenté en unités centrales de traitement (CPU), unités de traitement graphique (GPU), circuits intégrés spécifiques à une application (ASIC), réseaux de portes programmables sur site (FPGA), puces de mémoire et puces de réseau. Le segment des GPU a dominé le marché en 2025, grâce à son adoption généralisée dans les applications de formation à l’IA, d’apprentissage en profondeur et de calcul haute performance. L'intégration croissante des technologies GPU et FPGA dans les infrastructures des centres de données a révolutionné l'efficacité des performances, permettant un débit plus élevé et une latence réduite dans les opérations gourmandes en données. Le segment des ASIC devrait enregistrer la croissance la plus rapide entre 2026 et 2033, reflétant la demande croissante de silicium personnalisé optimisé pour des charges de travail spécifiques d’inférence et de formation d’IA. Les puces mémoire, notamment DRAM et NAND, continuent de détenir une part de marché importante, en raison des besoins croissants en matière de stockage de données et du besoin de mémoire à large bande passante dans les applications d'IA.

-

Par candidature

Sur la base des applications, le marché des puces de centre de données est segmenté en intelligence artificielle et apprentissage automatique, cloud computing, analyse de mégadonnées, calcul haute performance, informatique de pointe et autres. Le segment de l’IA et de l’apprentissage automatique a dominé le marché en 2025, soutenu par l’adoption rapide de l’IA dans tous les secteurs et par des investissements massifs à grande échelle dans l’infrastructure de l’IA. Le cloud computing continue de générer une demande importante, alors que les organisations migrent de plus en plus leur infrastructure informatique vers des solutions basées sur le cloud. L’Edge Computing représente un segment en croissance rapide, tiré par le déploiement de l’infrastructure 5G et la nécessité d’un traitement à faible latence en périphérie du réseau.

-

Par taille de centre de données

Sur la base de la taille du centre de données, le marché des puces de centre de données est segmenté en centres de données hyperscale, grands centres de données et centres de données de petite et moyenne taille. Les centres de données hyperscale ont dominé le marché en 2025, portés par l'expansion continue des principaux fournisseurs de services cloud, notamment Amazon Web Services, Google Cloud et Microsoft Azure. Ces installations nécessitent d’énormes quantités de puces avancées pour prendre en charge leur vaste infrastructure informatique et de stockage. Les grands centres de données représentent un segment de marché important et en croissance, tandis que les centres de données de petite et moyenne taille adoptent de plus en plus de puces avancées pour prendre en charge les charges de travail spécialisées et les applications informatiques de pointe.

-

Par utilisateur final

Sur la base de l’utilisateur final, le marché des puces de centre de données est segmenté en informatique et télécommunications, BFSI, soins de santé, gouvernement et défense, vente au détail et commerce électronique, fabrication, médias et divertissement et autres. Le segment informatique et télécommunications domine le marché, tiré par d'importants investissements dans les fournisseurs de services cloud et dans les infrastructures de télécommunications. Le secteur BFSI connaît une croissance significative en raison de l’adoption croissante d’applications d’analyse, de détection de fraude et de trading haute fréquence basées sur l’IA. Les soins de santé apparaissent comme un segment en croissance rapide, soutenu par l’adoption croissante des diagnostics basés sur l’IA, des dossiers de santé électroniques, de la télémédecine et des services de santé numériques.

Analyse régionale du marché des puces de centre de données

Aperçu du marché des puces pour centres de données en Asie-Pacifique

L’Asie-Pacifique est devenue le marché régional dominant pour les puces de centres de données en 2025, grâce à l’expansion rapide de l’infrastructure cloud, aux investissements gouvernementaux substantiels dans les initiatives numériques et à la présence de grands hyperscalers tels qu’Alibaba Cloud, Tencent et Huawei. L'initiative chinoise East Data, West Compute vise à équilibrer les capacités de traitement des données à travers le pays, en favorisant le développement de centres de données dans les régions occidentales moins développées. De telles initiatives soulignent l'approche stratégique de la région Asie-Pacifique visant à devenir un leader mondial en matière d'infrastructure de centres de données et de technologie de puces. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et Singapour connaissent d'importants investissements dans l'infrastructure des centres de données, stimulant la demande de solutions de puces avancées dans toute la région.

Aperçu du marché des puces pour centres de données en Amérique du Nord

L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des puces pour centres de données, alimentée par des dépenses agressives en infrastructure d'IA, la forte présence des principaux fournisseurs de semi-conducteurs, notamment NVIDIA, AMD et Intel, et la poursuite des investissements hyperscalers à travers les États-Unis. Le marché américain des puces pour centres de données est estimé à 25,9 milliards de dollars en 2025, le pays conservant sa position de leader en matière d'innovation en matière de semi-conducteurs et d'infrastructure de centres de données. L'écosystème cloud mature de la région, le solide financement en capital-risque pour les startups d'IA et l'environnement réglementaire favorable à l'innovation technologique accélèrent encore la croissance du marché. Le marché des semi-conducteurs et composants informatiques pour centres de données est sur la bonne voie pour connaître une croissance à trois chiffres en 2026, grâce aux prix élevés des DRAM, aux investissements continus en IA hyperscaler et à l’adoption croissante de composants d’infrastructure liés à l’IA.

Aperçu du marché européen des puces pour centres de données

L'Europe représente un marché mature et stratégiquement important pour les puces de centres de données, soutenu par des cadres réglementaires solides régissant la confidentialité des données, une adoption croissante du cloud dans tous les secteurs et des investissements importants dans l'infrastructure numérique. La région bénéficie de la présence de grandes entreprises technologiques, de centres de recherche établis sur les semi-conducteurs et d'une forte concentration sur l'innovation et la durabilité. Les investissements continus dans les initiatives de cloud souverain et la recherche sur l’IA, ainsi que la demande croissante de solutions informatiques économes en énergie, stimulent la croissance du marché dans les pays d’Europe occidentale et orientale.

Part de marché des puces de centre de données

Le secteur des puces pour centres de données est principalement dirigé par des entreprises bien établies, notamment :

- NVIDIA Corporation (États-Unis)

- Advanced Micro Devices Inc. (États-Unis)

- Intel Corporation (États-Unis)

- Broadcom Inc. (États-Unis)

- Qualcomm Incorporated (États-Unis)

- Samsung Electronics Co. Ltd. (Corée du Sud)

- SK Hynix Inc. (Corée du Sud)

- Micron Technology Inc. (États-Unis)

- Société de fabrication de semi-conducteurs de Taiwan (Taiwan)

- Arm Holdings (Royaume-Uni)

- Huawei Technologies Co. Ltd. (Chine)

- Groupe Alibaba (Chine)

- Tencent Holdings (Chine)

- Amazon Web Services (États-Unis)

- Google (États-Unis)

- Microsoft Corporation (États-Unis)

- Marvell Technology Inc. (États-Unis)

- Xilinx Inc. (États-Unis)

- MediaTek Inc. (Taïwan)

Derniers développements sur le marché des puces pour centres de données

- En juin 2026, Qualcomm prévoyait 15 milliards de dollars de ventes de puces pour centres de données d'ici 2029, en dévoilant de nouveaux processeurs spécialement conçus pour les centres de données IA. La société a annoncé que Microsoft et Meta Platforms utiliseraient ses nouvelles puces IA et qu'elle fabriquerait des puces personnalisées pour deux autres hyperscalers sans nom. Le responsable du centre de données de Qualcomm a déclaré que la société avait gagné deux clients hyperscalers majeurs pour des puces personnalisées, avec des revenus commençant avant la fin de l'année civile. La société a également annoncé un accord d'achat d'actions de 4 milliards de dollars pour la startup de logiciels d'IA Modular, se positionnant ainsi par rapport au logiciel propriétaire CUDA de NVIDIA.

- En juin 2026, le marché des semi-conducteurs et composants informatiques pour centres de données a affiché une croissance des revenus de 116 % au premier trimestre, le segment étant en bonne voie pour connaître une croissance à trois chiffres pour l'ensemble de l'année, tirée par les prix élevés des DRAM et la poursuite des investissements dans l'IA hyperscaler. La puissance de calcul totale des puces IA double environ tous les 7 mois, avec une pénurie de puces non IA augmentant de façon exponentielle.

- En juin 2026, Broadcom a signalé que la demande de XPU (accélérateur d'IA personnalisé) était en plein essor, avec des commandes d'achat d'une valeur de 6 milliards de dollars émanant de deux clients. Marvell s'attend à ce que les revenus de ses puces personnalisées augmentent de 20 % sur un an au cours de l'exercice 2027, avec un objectif de 10 milliards de dollars d'ici l'exercice 29, à mesure que les sociétés de cloud construisent des centres de données et des processeurs internes.

- En juin 2026, les expéditions mondiales d’ASIC de calcul de serveurs d’IA pour centres de données devraient franchir la barre des 15 millions en 2028, dépassant les expéditions de GPU pour centres de données, indiquant une évolution significative vers du silicium personnalisé pour les charges de travail d’IA.

- En janvier 2026, Lisa Su, PDG d'AMD, a présenté les processeurs avancés MI455 AI de la société au salon CES de Las Vegas, qui sont des composants des racks de serveurs de centres de données vendus à des entreprises, dont OpenAI, le fabricant de ChatGPT. La société a également annoncé qu'Oracle installerait 50 000 semi-conducteurs AMD dans les ordinateurs des centres de données à partir du troisième trimestre 2026.

- En novembre 2025, Arm Holdings a annoncé son intention de commencer à intégrer la technologie NVLink de NVIDIA dans la conception de puces pour les centres de données d'IA, resserrant ainsi la relation entre deux sociétés influentes de semi-conducteurs. Arm ajoutera l'interface à sa plate-forme Neoverse, permettant une intégration transparente de puces tierces dans les centres de données basés sur GPU NVIDIA.

- En octobre 2025, Qualcomm a dévoilé sa puce AI200 pour rivaliser avec NVIDIA sur le marché des accélérateurs d'IA, le premier client étant la startup saoudienne d'IA Humain, qui prévoit de déployer 200 mégawatts de calcul basé sur les nouvelles puces à partir de 2026. L'AI200 sera proposé en tant que composant autonome, cartes d'extension ou dans le cadre d'un rack complet de serveurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.