Global Data Center Fabric Market

Taille du marché en milliards USD

TCAC :

%

USD

68.01 Billion

USD

337.54 Billion

2024

2032

USD

68.01 Billion

USD

337.54 Billion

2024

2032

| 2025 –2032 | |

| USD 68.01 Billion | |

| USD 337.54 Billion | |

| % | |

|

Segmentation du marché mondial des infrastructures de centres de données, par composant (solution, services), taille d'entreprise (PME, grandes entreprises), type (infrastructure traditionnelle à trois niveaux, commutateurs), application (informatique et communication, services bancaires et financiers, santé, commerce de détail, médias et divertissement, autres), utilisateur final (fournisseurs de services cloud, fournisseurs de services de télécommunications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des infrastructures de centres de données

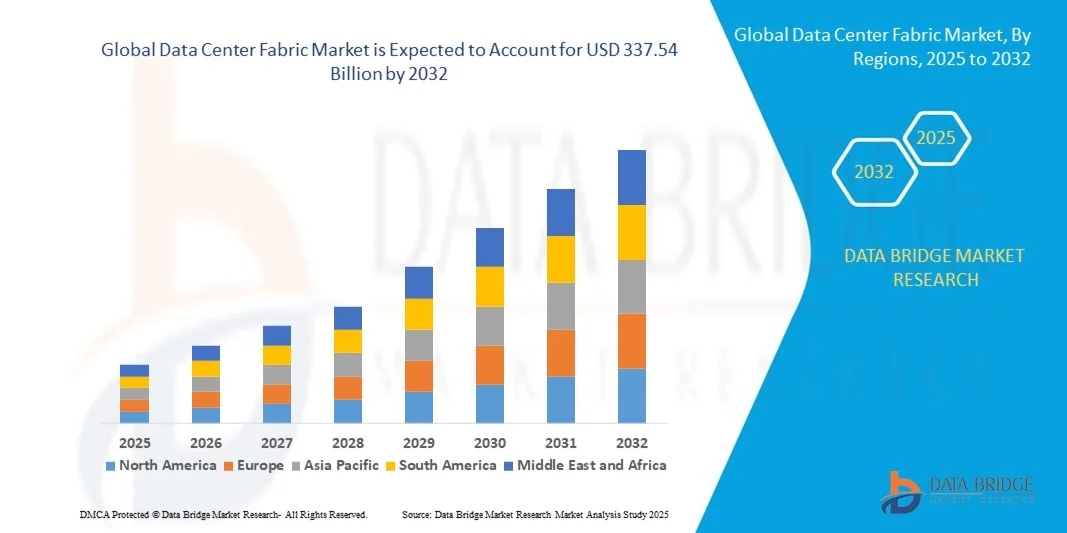

- La taille du marché mondial des centres de données était évaluée à 68,01 milliards USD en 2024 et devrait atteindre 337,54 milliards USD d'ici 2032, avec un TCAC de 22,17 % au cours de la période de prévision.

- L’expansion du marché est stimulée par l’augmentation rapide du trafic de données, l’adoption du cloud computing et le passage à la virtualisation dans les infrastructures informatiques des entreprises.

- En outre, le besoin d'une architecture réseau à haut débit, évolutive et efficace pour prendre en charge les charges de travail de l'IA et l'analyse des données volumineuses alimente la demande de structures de centres de données avancées, propulsant ainsi une forte croissance du secteur.

Analyse du marché mondial des infrastructures de centres de données

- La structure du centre de données, une architecture réseau hautes performances conçue pour améliorer la communication entre les serveurs et les systèmes de stockage, devient de plus en plus critique dans les centres de données modernes en raison de son évolutivité, de sa faible latence et de sa capacité à prendre en charge les services cloud, la virtualisation et les charges de travail pilotées par l'IA.

- La demande croissante de structures de centres de données est principalement motivée par la croissance exponentielle de la génération de données, l'adoption généralisée du cloud computing et le besoin de solutions de réseau agiles et définies par logiciel qui améliorent l'efficacité opérationnelle.

- L'Amérique du Nord a dominé le marché des centres de données avec la plus grande part de revenus de 39,6 % en 2024, soutenue par des investissements solides dans les centres de données hyperscale, l'adoption précoce de technologies de réseau avancées et la forte présence des principaux fournisseurs de services cloud et des géants de la technologie aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des centres de données au cours de la période de prévision, alimentée par une transformation numérique rapide, une infrastructure Internet en expansion et des initiatives gouvernementales soutenant la localisation des données et le développement de villes intelligentes.

- Le segment des commutateurs fabric a dominé le marché avec la part de revenus la plus élevée de 63,5 % en 2024, en raison de leur capacité à réduire la latence et à améliorer le flux de trafic est-ouest au sein des centres de données.

Portée du rapport et segmentation du marché mondial des infrastructures de centres de données

|

Attributs |

Informations clés sur le marché des infrastructures de centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des infrastructures de centres de données

Efficacité améliorée grâce à l'intégration de l'IA et de l'automatisation

- Une tendance majeure et croissante sur le marché mondial des infrastructures de centres de données est l'intégration croissante de l'intelligence artificielle (IA), du machine learning (ML) et des outils d'automatisation pour optimiser les performances réseau, améliorer l'évolutivité et soutenir la gestion intelligente de l'infrastructure des centres de données. Cette évolution est cruciale, car les centres de données modernes sont confrontés à des exigences croissantes en matière de charges de travail cloud, IA et IoT.

- Par exemple, le tableau de bord Nexus de Cisco utilise l'IA et l'analytique pour fournir des informations en temps réel, automatiser la gestion de la structure et anticiper les problèmes réseau potentiels avant qu'ils n'impactent les opérations. De même, la plateforme Apstra de Juniper permet une mise en réseau basée sur l'intention et une automatisation en boucle fermée, réduisant ainsi les erreurs manuelles et améliorant l'agilité opérationnelle.

- L'intégration de l'IA dans les structures des centres de données permet un routage dynamique du trafic, une maintenance prédictive et une optimisation des ressources en fonction des besoins de la charge de travail. Par exemple, la plateforme InfoSight, pilotée par l'IA, de HPE aide les centres de données à anticiper leurs besoins en capacité et à détecter les anomalies en amont grâce à l'apprentissage des performances historiques. Cette intelligence prédictive minimise les temps d'arrêt et garantit un fonctionnement plus fluide.

- La fusion de l'IA avec des plateformes d'orchestration automatisées permet une coordination fluide entre les couches de calcul, de stockage et de réseau. En automatisant les tâches répétitives telles que le provisionnement, la surveillance et le dépannage, les solutions Fabric basées sur l'IA réduisent la complexité opérationnelle et améliorent l'agilité des environnements hybrides et multicloud.

- Cette évolution vers des infrastructures intelligentes et auto-optimisées transforme fondamentalement l'exploitation des centres de données. Des acteurs majeurs comme Arista Networks intègrent l'IA à leur plateforme CloudVision pour soutenir l'automatisation proactive et la prise de décision basée sur la télémétrie au sein de data fabrics à grande échelle.

- La demande de centres de données dotés de capacités d’IA et d’automatisation intégrées augmente rapidement dans les entreprises, les fournisseurs de services cloud et les centres de colocation, car les organisations recherchent des solutions réseau plus efficaces, adaptatives et prêtes pour l’avenir.

Dynamique du marché mondial des infrastructures de centres de données

Conducteur

Besoin croissant en raison de l'augmentation des volumes de données et de l'adoption du cloud

-

La croissance exponentielle des données générées par le cloud computing, l'IoT, l'IA et les applications d'entreprise crée un besoin crucial d'architectures réseau de centres de données performantes, évolutives et efficaces. Cela a considérablement stimulé la demande de structures de centres de données, qui permettent une communication fluide entre les serveurs et les systèmes de stockage, avec une faible latence et un débit élevé.

- Par exemple, en mars 2024, Cisco a dévoilé les avancées de sa gamme Silicon One, conçues pour alimenter les infrastructures de centres de données nouvelle génération avec une bande passante et une efficacité énergétique accrues. Ces innovations répondent à la demande croissante de solutions évolutives prenant en charge les charges de travail d'entraînement de l'IA et les architectures multicloud.

- Alors que les entreprises évoluent de plus en plus vers des environnements hybrides et multicloud, les datacenters offrent l'agilité et la fiabilité nécessaires à la gestion de charges de travail complexes. Des fonctionnalités telles que le provisionnement automatisé, l'analyse en temps réel et la mise en réseau basée sur l'intention deviennent des composants essentiels des infrastructures de données modernes.

- En outre, l’essor des centres de données hyperscale et edge accélère le déploiement des réseaux basés sur la fabric, en particulier sur les marchés émergents où la transformation numérique et le déploiement de la 5G progressent rapidement.

- La capacité des structures de centres de données à optimiser les flux de trafic, à réduire les goulots d'étranglement et à prendre en charge une évolutivité rapide est un facteur clé de leur adoption dans divers secteurs tels que la finance, la santé, les télécommunications et le e-commerce. Alors que les entreprises cherchent à moderniser leurs opérations informatiques, l'architecture de structure devient un investissement stratégique pour garantir la performance et la préparation à l'avenir.

Retenue/Défi

Défis complexes de mise en œuvre et d'intégration

- Malgré leurs avantages, la mise en œuvre d'architectures de centres de données peut s'avérer complexe et coûteuse, notamment pour les organisations qui migrent depuis des systèmes existants. Les défis liés à la compatibilité de l'infrastructure, à l'intégration des systèmes et à la formation du personnel peuvent ralentir le déploiement et augmenter les dépenses opérationnelles.

- Par exemple, de nombreuses entreprises ont du mal à intégrer de nouvelles technologies fabric à leurs piles matérielles et logicielles existantes, ce qui entraîne des coûts de projet plus élevés et des délais de mise en œuvre plus longs.

- De plus, les dépenses d’investissement élevées associées à la mise à niveau de l’infrastructure réseau, en particulier avec des composants tels que des commutateurs à haut débit, du câblage et des contrôleurs avancés, peuvent constituer un obstacle important pour les petites et moyennes entreprises ou les centres de données fonctionnant avec des budgets serrés.

- La cybersécurité constitue une autre préoccupation, car les environnements de centres de données hautement automatisés et interconnectés deviennent des cibles de plus en plus attractives pour les cyberattaques sophistiquées. Assurer la sécurité de bout en bout des réseaux fabric nécessite des capacités avancées de chiffrement, de contrôle d'accès et de détection des menaces en temps réel.

- La résolution de ces problèmes par le biais de solutions indépendantes des fournisseurs, de meilleures normes d’interopérabilité et du développement de modèles de déploiement plus accessibles tels que les fabrics définis par logiciel ou les offres en tant que service sera essentielle pour surmonter la résistance et libérer tout le potentiel des technologies de fabric de centre de données.

Portée du marché mondial des infrastructures de centres de données

Le marché est segmenté en fonction du composant, de la taille de l’entreprise, du type, de l’application et de l’utilisateur final.

- Par composant

Le marché mondial des infrastructures de centres de données est segmenté en solutions et services, en fonction des composants. Le segment des solutions a dominé le marché avec une part de chiffre d'affaires de 63,5 % en 2024, grâce à l'adoption croissante d'infrastructures de type fabric prenant en charge des réseaux évolutifs à faible latence. Ces solutions comprennent des commutateurs, des contrôleurs et des logiciels fabric qui facilitent les environnements agiles de réseau défini par logiciel (SDN). Les entreprises et les centres de données hyperscale s'appuient de plus en plus sur les solutions fabric pour gérer les débits de données élevés, les charges de travail d'IA et les applications cloud natives.

Le secteur des services devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de conseil, d'intégration et de services managés. À mesure que les entreprises passent de systèmes traditionnels à des infrastructures de centres de données modernes, elles ont besoin d'un accompagnement expert pour le déploiement, l'optimisation et la maintenance. L'essor de l'externalisation de la gestion des centres de données et la complexité croissante des infrastructures informatiques accélèrent la demande de services professionnels pour garantir des performances et une évolutivité optimales.

- Par taille d'entreprise

Selon la taille de l'entreprise, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. En 2024, les grandes entreprises détenaient la plus grande part de marché, avec 71,3 %, en raison de leur trafic de données important et de leurs besoins en infrastructures avancées. Ces organisations exploitent souvent des environnements multicloud et ont besoin d'architectures de centres de données évolutives pour assurer l'automatisation, la sécurité et la performance à grande échelle. Les entreprises de secteurs comme la banque, les télécommunications et la santé s'appuient sur des réseaux hautes performances pour leurs applications critiques.

Le segment des PME devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la digitalisation croissante, la migration vers le cloud et l'adoption de modèles « as-a-service ». Des solutions fabric rentables et des plateformes de gestion réseau simplifiées permettent aux PME de moderniser leur infrastructure informatique sans investissement important. De plus, la prise de conscience croissante des avantages des réseaux fabric en termes d'efficacité, de sécurité et de flexibilité encourage leur adoption par les petites entreprises.

- Par type

Le marché mondial des fabrics pour centres de données se segmente en fabrics traditionnels à trois niveaux et en commutateurs fabric. Le segment des commutateurs fabric a dominé le marché avec une part de chiffre d'affaires record de 63,5 % en 2024, grâce à sa capacité à réduire la latence et à améliorer la fluidité du trafic est-ouest au sein des centres de données. Les commutateurs fabric sont essentiels à la création d'infrastructures évolutives à haut débit, adaptées aux services cloud, aux charges de travail d'IA et à l'analyse en temps réel. Les principaux fournisseurs comme Cisco et Arista innovent en permanence pour améliorer les performances et la programmabilité des commutateurs.

Le segment des fabrics traditionnels à trois niveaux devrait connaître un ralentissement de croissance, les entreprises s'orientant de plus en plus vers des architectures plus plates, de type « feuille-spine », pour une efficacité accrue. Cependant, certains datacenters traditionnels s'appuient encore sur le modèle à trois niveaux en raison d'investissements existants et de problèmes de compatibilité. Néanmoins, les commutateurs fabric restent la solution privilégiée pour les environnements de datacenters performants et tournés vers l'avenir.

- Par application

En fonction des applications, le marché est segmenté en technologies de l'information et de la communication, services bancaires et financiers, santé, commerce de détail, médias et divertissement, etc. En 2024, le segment des technologies de l'information et de la communication détenait une part de marché dominante de 36,9 %, tirée par la croissance massive des données générées par les services cloud, les applications d'IA et les réseaux 5G. Les entreprises de ce secteur ont besoin d'infrastructures à haut débit et à faible latence pour assurer une transmission de données, une automatisation et une orchestration réseau fluides.

Le secteur des services bancaires et financiers devrait connaître le TCAC le plus élevé entre 2025 et 2032, en raison de la demande croissante d'infrastructures sécurisées, fiables et évolutives pour la banque numérique, les transactions en temps réel et la détection des fraudes. Les réseaux Fabric permettent aux banques d'améliorer la sécurité des données, de prendre en charge les systèmes de trading haute fréquence et d'assurer la disponibilité des opérations critiques. Par ailleurs, la conformité réglementaire et la montée des cybermenaces rendent l'adoption de solutions réseau robustes encore plus nécessaire dans le secteur des services financiers et d'investissement.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des infrastructures de centres de données est segmenté entre fournisseurs de services cloud et fournisseurs de services de télécommunications. En 2024, le segment des fournisseurs de services cloud détenait la plus grande part de chiffre d'affaires, avec 58,8 %, en raison de son besoin important d'infrastructures de centres de données hautement évolutives, automatisées et performantes. Les principaux acteurs du cloud, tels qu'AWS, Microsoft Azure et Google Cloud, s'appuient sur des architectures de centres de données pour gérer efficacement d'importants volumes de données et allouer dynamiquement les charges de travail.

Le segment des opérateurs télécoms devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par le déploiement de la 5G, l'augmentation des déploiements de centres de données en périphérie et la demande croissante de connectivité en temps réel. Les opérateurs modernisent leurs infrastructures pour prendre en charge des applications à très faible latence et à haut débit, telles que le streaming vidéo, l'IoT et les technologies immersives. Les datacenters permettent aux opérateurs de rationaliser leurs opérations réseau et de prendre en charge la virtualisation des fonctions réseau (NFV) et le réseau défini par logiciel (SDN).

Analyse régionale du marché mondial des infrastructures de centres de données

- L'Amérique du Nord a dominé le marché mondial des centres de données avec la plus grande part de revenus de 39,6 % en 2024, grâce à l'expansion rapide des services cloud, à la demande accrue de calcul haute performance et à l'adoption généralisée d'initiatives de transformation numérique dans tous les secteurs.

- Les entreprises et les fournisseurs de services de la région privilégient l'évolutivité, les performances à faible latence et l'architecture réseau robuste, faisant des structures de centres de données un composant essentiel pour les centres de données modernes, en particulier pour prendre en charge les charges de travail de l'IA, de l'IoT et du Big Data.

- Le leadership de la région est également alimenté par des investissements importants dans les centres de données hyperscale, une infrastructure informatique mature et la présence de grandes entreprises technologiques, renforçant la position de l'Amérique du Nord en tant que marché clé pour les solutions de centres de données dans les secteurs privé et public.

Aperçu du marché américain des structures de centres de données

Le marché américain des infrastructures de centres de données a représenté la plus grande part de chiffre d'affaires en Amérique du Nord (79,5 %) en 2024, grâce à l'adoption accélérée du cloud computing, de l'edge computing et des applications basées sur l'IA. La présence d'opérateurs majeurs de centres de données hyperscale et de fournisseurs de services cloud, tels qu'Amazon Web Services, Microsoft Azure et Google Cloud, stimule considérablement la demande. Les entreprises privilégient de plus en plus les infrastructures réseau à faible latence, évolutives et programmables, renforçant ainsi le besoin d'infrastructures de centres de données modernes. De plus, la transition en cours vers les réseaux définis par logiciel (SDN) et la virtualisation des fonctions réseau (NFV) soutient l'expansion du marché aux États-Unis.

Aperçu du marché européen des infrastructures de centres de données

Le marché européen des infrastructures de centres de données devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement alimentée par les réglementations sur la souveraineté des données, la conformité au RGPD et l'adoption croissante des services cloud. Les entreprises européennes modernisent leur infrastructure informatique afin d'améliorer l'efficacité, l'automatisation et les performances de leur réseau. Le marché bénéficie d'une forte demande dans des pays comme l'Allemagne, le Royaume-Uni et les Pays-Bas, où les initiatives de transformation numérique et les projets de villes intelligentes s'accélèrent. De plus, les exigences en matière de développement durable encouragent l'adoption de technologies de centres de données écoénergétiques, stimulant ainsi la demande d'architectures de centres de données avancées.

Aperçu du marché britannique des infrastructures de centres de données

Le marché britannique des infrastructures de centres de données devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, portée par la numérisation croissante des services publics et privés. La vigueur du secteur des services financiers, la demande croissante d'applications cloud natives et le développement des infrastructures 5G sont des moteurs de croissance clés. De plus, les entreprises adoptent des environnements hybrides et multicloud, nécessitant des réseaux de centres de données agiles et résilients. L'adoption des infrastructures de centres de données au Royaume-Uni est également soutenue par des investissements dans l'IA, l'apprentissage automatique et les technologies de pointe.

Aperçu du marché allemand des infrastructures de centres de données

Le marché allemand des datacenters devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par les efforts de numérisation industrielle du pays et son solide tissu industriel. L'essor de l'Industrie 4.0 et de l'intégration de l'IoT accroît la demande de datacenters hautes performances et évolutifs. Les entreprises allemandes accordent une grande importance aux infrastructures sécurisées et respectueuses de la vie privée, ce qui les incite à investir dans les réseaux de datacenters de nouvelle génération. De plus, la présence d'importants centres de données de colocation et de cloud, notamment à Francfort, positionne l'Allemagne comme un pôle stratégique pour les technologies avancées de datacenters.

Aperçu du marché des datacenters en Asie-Pacifique

Le marché des datacenters en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25,2 % entre 2025 et 2032, portée par la croissance explosive du nombre d'utilisateurs d'Internet, des applications mobiles et des services numériques dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est. La région connaît des investissements massifs dans les datacenters hyperscale et les infrastructures cloud pour soutenir les économies numériques. De plus, les initiatives gouvernementales favorables, le déploiement de la 5G et l'essor du e-commerce renforcent le besoin de réseaux de datacenters haut débit, automatisés et agiles dans toute la région.

Aperçu du marché japonais des infrastructures de centres de données

Le marché japonais des infrastructures de centres de données prend de l'ampleur grâce à son infrastructure technologique avancée et à la demande croissante de transmission de données sécurisée et performante. L'essor des villes intelligentes, le déploiement de la 5G et le recours croissant aux applications d'IA renforcent le besoin de réseaux de centres de données à faible latence. Les entreprises investissent dans des infrastructures de centres de données évolutives et résilientes pour prendre en charge les services numériques et l'automatisation. De plus, l'accent mis par le Japon sur l'efficacité énergétique et la fiabilité renforce l'adoption de technologies de fabric modernes.

Aperçu du marché chinois des infrastructures de centres de données

En 2024, la Chine a conquis la plus grande part de marché des datacenters en Asie-Pacifique, grâce à un développement robuste des infrastructures numériques et à un soutien gouvernemental fort en faveur de la localisation des données et du cloud computing. Les grandes entreprises technologiques chinoises investissent massivement dans les datacenters hyperscale et les capacités d'IA, ce qui nécessite des datacenters à haut débit et à faible latence. Le leadership du pays dans les projets de villes intelligentes et l'IoT industriel contribue également à la forte demande. Les innovations nationales, la fabrication de matériel informatique à faible coût et une base d'utilisateurs en pleine expansion font de la Chine un pôle central pour la croissance des datacenters dans la région.

Part de marché mondiale des infrastructures de centres de données

L'industrie des Data Center Fabric est principalement dirigée par des entreprises bien établies, notamment :

- Arista Networks, Inc. (États-Unis)

- Brocade Communications Systems (Broadcom) (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Dell Technologies (États-Unis)

- IBM Corporation (États-Unis)

- Extreme Networks (États-Unis)

- Hewlett Packard (États-Unis)

- Huawei Technologies (Chine)

- Juniper Networks (États-Unis)

- NEC (Japon)

- Nokia (Finlande)

- VMware (États-Unis)

Quels sont les développements récents sur le marché mondial des datacenters fabric ?

- En mai 2023, Cisco Systems, Inc. a lancé sa nouvelle génération de commutateurs Nexus 9800, conçus pour offrir des solutions de fabric de centres de données hautes performances et évolutives, optimisées pour les charges de travail IA/ML et les environnements cloud hybrides. Ce lancement renforce le leadership de Cisco sur le marché mondial des fabrics de centres de données en répondant à la demande croissante d'architectures réseau à faible latence, programmables et économes en énergie. Cette nouvelle gamme prend en charge la télémétrie avancée, l'automatisation et l'analyse en temps réel, permettant aux entreprises de pérenniser leurs opérations de centres de données.

- En avril 2023, Juniper Networks a annoncé une collaboration stratégique avec ServiceNow afin d'intégrer Apstra, la solution réseau basée sur l'intention de Juniper, à la plateforme de gestion des opérations informatiques de ServiceNow. Ce partenariat vise à simplifier et automatiser la gestion de la structure des centres de données, améliorant ainsi la visibilité, l'assurance de service et le provisionnement réseau. Cette intégration souligne l'engagement de Juniper à promouvoir les opérations pilotées par l'IA (AIOps) au sein des réseaux de centres de données, en phase avec l'évolution du secteur vers des infrastructures autonomes et une efficacité opérationnelle accrue.

- En mars 2023, Arista Networks a dévoilé son framework Universal Cloud Network (UCN) 2023, qui étend les capacités de fabric de centre de données cloud aux environnements edge et d'entreprise. Basé sur son logiciel phare EOS et ses plateformes de commutation 400G, UCN 2023 est conçu pour les charges de travail haute densité et haut débit des centres de données IA, cloud et d'entreprise. Ce développement souligne l'importance accordée par Arista aux architectures fabric évolutives et définies par logiciel, répondant aux exigences évolutives de performance et d'agilité des infrastructures numériques modernes.

- En février 2023, Huawei Technologies a lancé sa solution de réseau de centre de données hyperconvergé CloudFabric 3.0, destinée aux entreprises et aux fournisseurs de services en quête de performances réseau ultra-rapides, intelligentes et sans perte. S'appuyant sur des technologies de gestion basées sur l'IA et de conduite autonome, CloudFabric 3.0 prend en charge diverses charges de travail, notamment le cloud computing, le big data et le calcul haute performance (HPC). L'innovation de Huawei reflète sa volonté stratégique de conquérir une part plus importante du marché mondial des infrastructures de centres de données, notamment en Asie-Pacifique et dans les économies émergentes.

- En janvier 2023, Dell Technologies a enrichi son portefeuille de services SmartFabric avec de nouvelles intégrations à son matériel réseau PowerSwitch et à ses environnements VMware NSX. Ces offres améliorées permettent aux clients de déployer des structures de datacenter automatisées et évolutives, avec des opérations et une gestion du cycle de vie simplifiées. Cette évolution illustre la vision de Dell : fournir des solutions réseau ouvertes et modernes qui optimisent les stratégies de cloud hybride et de datacenter en périphérie, répondant ainsi à la demande croissante de flexibilité et d'efficacité des infrastructures informatiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.