Global Data Center Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

252.00 Billion

USD

590.00 Billion

2024

2032

USD

252.00 Billion

USD

590.00 Billion

2024

2032

| 2025 –2032 | |

| USD 252.00 Billion | |

| USD 590.00 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de centres de données, par composant (matériel, logiciel, services), type de centre de données (centres de données d'entreprise, centres de données de colocation, centres de données cloud, centres de données périphériques, centres de données modulaires), type de niveau (niveau 1, niveau 2, niveau 3, niveau 4), utilisateur final (BFSI, informatique et télécommunications, gouvernement et secteur public, santé et sciences de la vie, commerce de détail et e-commerce, fabrication, médias et divertissement) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des solutions de centres de données

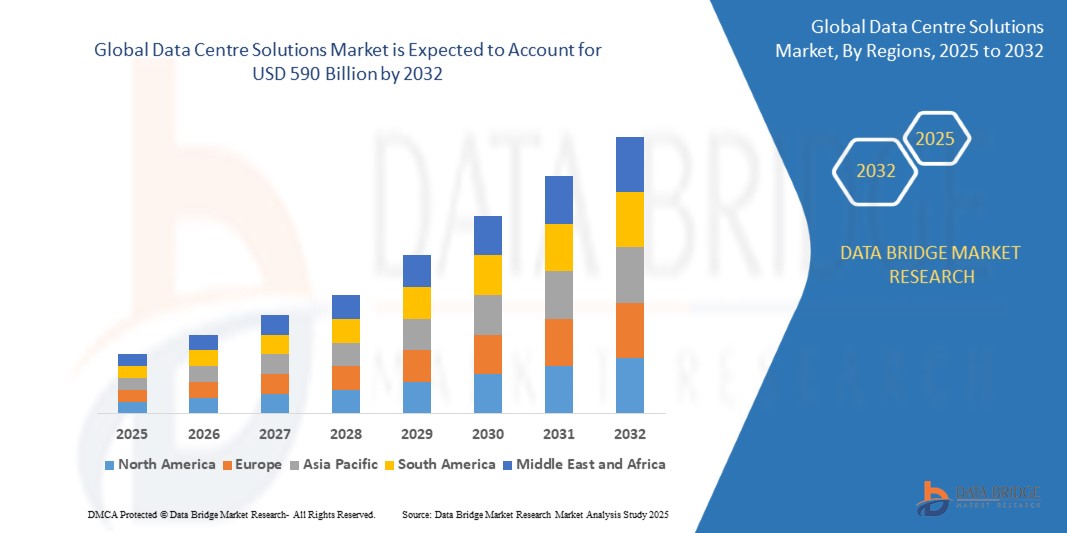

- La taille du marché mondial des solutions de centres de données était évaluée à 252 milliards USD en 2024 et devrait atteindre 590 milliards USD d'ici 2032 , à un TCAC de 12,9 % au cours de la période de prévision.

- La croissance du marché mondial des solutions de centres de données est principalement alimentée par l’augmentation de la génération de données, l’adoption généralisée du cloud et la demande croissante d’initiatives d’IA, d’IoT et de transformation numérique.

Analyse du marché mondial des solutions de centres de données

Le marché mondial des solutions pour centres de données connaît une expansion rapide, portée par la forte demande de transformation numérique, l'adoption du cloud et les technologies gourmandes en données telles que l'IA, l'IoT et l'edge computing. Les secteurs de la santé, de la finance, de l'industrie manufacturière, des télécommunications et du secteur public investissent massivement dans des infrastructures de centres de données évolutives, performantes et sécurisées pour accompagner l'évolution des charges de travail informatiques.

L'un des principaux moteurs de la croissance du marché est le besoin croissant d'applications cloud natives, d'environnements informatiques hybrides et de technologies de virtualisation. Les entreprises modernisent leurs systèmes existants en intégrant des solutions de datacenter offrant une agilité, une automatisation et des performances en temps réel améliorées. Cette tendance est alimentée par l'augmentation des volumes de données non structurées et le besoin croissant de traitement, de stockage et de gestion centralisés des données.

Le marché est également transformé par l'adoption accélérée des charges de travail d'IA et d'apprentissage automatique, qui nécessitent des environnements de calcul haute performance et des systèmes de refroidissement et de gestion énergétique efficaces. Par conséquent, les innovations en matière de refroidissement liquide, de centres de données modulaires, d'infrastructures logicielles (SDI) et d'architectures de centres de données périphériques gagnent du terrain, permettant un déploiement plus rapide et une meilleure efficacité énergétique.

Par ailleurs, l'importance croissante accordée au développement durable et à l'informatique verte incite les organisations à adopter des solutions optimisant l'efficacité énergétique (PUE) et réduisant l'empreinte carbone. Les centres de données hyperscale, alimentés par des sources d'énergie renouvelables et dotés d'une optimisation des ressources basée sur l'IA, deviennent un élément clé des écosystèmes numériques d'avenir.

Malgré une forte dynamique, le marché est confronté à des défis tels que des investissements importants, des processus d'intégration complexes, des risques liés à la confidentialité des données et à la cybersécurité, ainsi qu'une main-d'œuvre qualifiée limitée. Les exigences réglementaires, notamment en matière de souveraineté des données et de normes environnementales, peuvent également retarder la mise en œuvre dans certaines zones géographiques.

Néanmoins, les perspectives restent très prometteuses. La croissance des investissements dans les infrastructures numériques, l'augmentation du financement des projets de villes intelligentes et de 5G, ainsi que la prolifération du télétravail et du commerce électronique devraient créer d'importantes opportunités. Avec la maturité des technologies et la réalisation d'économies d'échelle, le marché des solutions pour centres de données est appelé à connaître une croissance soutenue et des avancées technologiques au cours des prochaines années.

Portée du rapport et segmentation du marché mondial des solutions de centres de données

|

Attributs |

Aperçu du marché mondial des solutions pour centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des solutions de centres de données

« Innovation et intégration : optimiser l’efficacité, l’évolutivité et l’intelligence des centres de données de nouvelle génération »

- A significant and accelerating trend in the Global Data Centre Solutions Market is the integration of artificial intelligence (AI), machine learning (ML), and automation tools to enable predictive maintenance, dynamic resource allocation, and real-time system optimization. These technologies are transforming how data centres operate, ensuring higher uptime, energy efficiency, and workload adaptability across enterprise environments.

- Enterprises are increasingly adopting modular and prefabricated data centre solutions to meet demands for speed, scalability, and cost-efficiency. This trend is particularly prevalent in fast-growing sectors such as e-commerce, telecom, and fintech, where rapid infrastructure deployment and edge capability are critical to staying competitive.

- The use of cloud-connected and IoT-enabled infrastructure is rising, allowing for remote monitoring, intelligent diagnostics, and AI-driven infrastructure management. These features support distributed architectures and are essential for hybrid and multi-cloud environments, as well as for real-time service delivery.

- The convergence of green energy solutions, liquid cooling technologies, and software-defined infrastructure (SDI) is gaining traction merging sustainability, automation, and high performance into a single, future-ready data centre ecosystem. This trend is driving greater investment in carbon-neutral facilities, especially among hyperscalers and large enterprises with ESG mandates.

Global Data Centre Solutions Market Dynamics

Driver

“Digital Acceleration and Infrastructure Transformation Across Industries”

- The rising demand for cloud computing, big data analytics, AI/ML workloads, and remote collaboration tools is driving large-scale investments in data centre infrastructure. Enterprises across industries are modernizing their IT environments to enhance performance, scalability, and security.

- Increasing adoption of hybrid and multi-cloud strategies is encouraging organizations to deploy flexible, software-defined, and modular data centre solutions. This enables seamless integration between on-premises systems and public cloud platforms.

- The rapid expansion of IoT, 5G networks, and edge computing is generating demand for decentralized and latency-sensitive data processing. This is pushing data centre providers to offer compact, high-efficiency solutions closer to the point of use.

- Growing focus on energy efficiency and sustainability is fueling innovation in green data centres, including the use of renewable energy sources, advanced cooling technologies, and AI-based energy optimization tools.

Restraint/Challenge

“Cost, Complexity, and Regulatory Challenges in Implementation”

- High capital expenditure (CapEx) and operational expenditure (OpEx) required for building, maintaining, and upgrading data centre infrastructure continue to be major barriers, particularly for small and mid-sized enterprises.

- The complexity of integrating legacy systems with modern, cloud-native data centre architectures presents technical and organizational challenges, often requiring skilled personnel and extended migration timelines.

- Increasing concerns over data privacy, compliance, and cybersecurity—driven by global regulations like GDPR, CCPA, and data sovereignty laws—can delay deployments and increase operational risk for service providers and enterprises alike.

- Limited availability of skilled IT professionals in areas like data engineering, cloud management, and cybersecurity is slowing down the pace of digital infrastructure adoption in many regions.

Global Data Centre Solution Market Scope

The market is segmented on the basis of Component, Data Center Type, Tier Type and End-user.

|

Segmentation |

Sub-Segmentation |

|

By Component |

|

|

By Data Center Type |

|

|

By Tier Type |

|

|

By End-user |

|

- By Component

The Global Data Centre Solutions Market is segmented into hardware, software, and services. Hardware forms the core infrastructure, including servers, storage, networking, power, and cooling systems. Demand is rising for high-density servers, modular designs, and energy-efficient cooling solutions to support AI, cloud, and edge computing needs. Software enables automation and intelligence within data centres. This includes infrastructure management (DCIM), virtualization, SDN, and cloud orchestration tools. The use of AI and ML for predictive maintenance and resource optimization is gaining traction. Services include consulting, integration, managed services, and maintenance. With growing IT complexity, businesses increasingly rely on service providers and models like IaaS and DCaaS for flexible, scalable support.Together, these components are driving the modernization of data centre infrastructure globally.

- By Data Center Type

Le marché mondial des solutions pour centres de données est segmenté par type de centre de données : centres de données d’entreprise, centres de données en colocation, centres de données cloud, centres de données edge et centres de données modulaires. Les centres de données d’entreprise sont détenus et gérés par des organisations individuelles pour soutenir leurs opérations informatiques internes. Traditionnellement conçus pour des besoins internes, ils évoluent désormais vers des environnements hybrides pour améliorer l’évolutivité et les performances. Les centres de données en colocation offrent une infrastructure partagée où les entreprises louent l’espace, l’électricité et la climatisation sans être propriétaires des installations. Ce modèle gagne en popularité grâce à sa rentabilité, sa sécurité physique et la réduction des responsabilités de maintenance. Les centres de données cloud, exploités par des fournisseurs hyperscale comme Amazon Web Services, Microsoft Azure et Google Cloud, dominent le marché grâce à leur portée mondiale, leur évolutivité et leur flexibilité, prenant en charge un large éventail d’initiatives de transformation numérique. Les centres de données edge gagnent en importance avec l’essor de la 5G, de l’IoT et de l’analyse en temps réel. Ces installations plus petites et décentralisées traitent les données au plus près de l’utilisateur final, réduisant ainsi la latence et prenant en charge des applications urgentes telles que les véhicules autonomes et les infrastructures urbaines intelligentes. Enfin, les centres de données modulaires offrent des solutions préfabriquées et évolutives, rapidement déployables dans des zones reculées ou en forte croissance. Ils sont idéaux pour les entreprises en quête de flexibilité, de rapidité d'installation et de coûts initiaux réduits. Ensemble, ces différents types de centres de données répondent à différents modèles économiques et besoins technologiques, stimulant ainsi la croissance globale du marché.

- Par type de niveau

Le marché mondial des solutions pour centres de données est également classé par type de niveau, incluant les centres de données de niveau 1, 2, 3 et 4, chacun défini par son niveau de redondance d'infrastructure, de disponibilité et de tolérance aux pannes. Les centres de données de niveau 1 sont les plus basiques, offrant une redondance limitée et une disponibilité d'environ 99,671 %, adaptés aux petites entreprises ayant des besoins minimes en matière de traitement de données critiques. Les centres de données de niveau 2 offrent une redondance partielle pour l'alimentation et le refroidissement, offrant une disponibilité améliorée (environ 99,741 %) et une plus grande fiabilité pour les PME. Les centres de données de niveau 3 offrent une infrastructure maintenable simultanément, permettant aux systèmes de rester opérationnels pendant les activités de maintenance. Avec une disponibilité d'environ 99,982 %, ils sont largement adoptés par les grandes entreprises et les fournisseurs de services exigeant une disponibilité et une résilience élevées. Les centres de données de niveau 4 représentent le standard le plus élevé, offrant une infrastructure tolérante aux pannes avec une redondance complète sur tous les systèmes, atteignant une disponibilité de 99,995 %. Ces installations sont conçues pour des opérations critiques, telles que les services financiers, les administrations publiques et les environnements cloud hyperscale. La demande croissante en matière de continuité des activités et de sécurité des données incite à adopter des installations de niveau supérieur à l'échelle mondiale.

- Par l'utilisateur final

Le marché mondial des solutions pour centres de données dessert un large éventail de secteurs d'activité, notamment les BFSI, l'informatique et les télécommunications, le secteur public et gouvernemental, la santé et les sciences de la vie, la distribution et le e-commerce, l'industrie manufacturière, ainsi que les médias et le divertissement. Le secteur BFSI (banque, services financiers et assurances) s'appuie fortement sur les solutions de centres de données pour le traitement sécurisé des transactions, la détection des fraudes et la conformité réglementaire, ce qui stimule la demande de capacités de haute disponibilité et de reprise après sinistre. Le secteur des TI et des télécommunications est un adopteur majeur, nécessitant une infrastructure de données robuste pour prendre en charge les services cloud, les opérations réseau et la transmission de données à grande échelle. Les organisations gouvernementales et du secteur public investissent de plus en plus dans des centres de données modernisés pour soutenir la gouvernance numérique, les services aux citoyens et les initiatives nationales de souveraineté des données. Dans le secteur de la santé et des sciences de la vie, la demande de stockage de données sécurisé et conforme et d'analyses en temps réel pour soutenir les dossiers médicaux électroniques (DME), la télémédecine et la recherche alimente la croissance. Le secteur de la distribution et du e-commerce dépend des centres de données pour la gestion des transactions en ligne, l'analyse client et les systèmes de distribution omnicanal, en particulier pendant les périodes de pointe. Les entreprises manufacturières exploitent les solutions de centres de données pour soutenir l'automatisation, les opérations d'usine intelligente et l'optimisation de la chaîne d'approvisionnement, notamment avec l'essor de l'Industrie 4.0. Enfin, l'industrie des médias et du divertissement dépend de plus en plus des centres de données pour la diffusion de contenu à haut débit, le streaming et la gestion des ressources numériques, stimulée par l'explosion de la consommation de contenu en ligne. Chacun de ces segments d'utilisateurs finaux joue un rôle essentiel dans l'évolution de la demande d'infrastructures de centres de données avancées, évolutives et sécurisées.

Analyse régionale du marché mondial des solutions pour centres de données

- L'Amérique du Nord domine le marché mondial, portée par une forte adoption du numérique, un déploiement massif du cloud et des investissements importants de géants de l'hyperscale comme Amazon, Google et Microsoft. La présence d'infrastructures informatiques de pointe et l'accent mis sur la sécurité des données et la conformité réglementaire soutiennent également la croissance régionale.

- L’Europe connaît une croissance robuste, en particulier dans des pays comme l’Allemagne, le Royaume-Uni et les Pays-Bas, où les initiatives de développement durable et les réglementations sur la confidentialité des données telles que le RGPD encouragent l’adoption de solutions de centres de données économes en énergie et conformes.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, propulsée par la transformation numérique rapide des économies émergentes comme la Chine, l'Inde et l'Asie du Sud-Est. La demande croissante de services cloud, l'expansion des réseaux 5G et la pénétration croissante d'Internet sont des moteurs clés dans cette région.

- En Amérique latine, des pays comme le Brésil et le Mexique connaissent une croissance constante grâce à l’augmentation des investissements dans les infrastructures informatiques, aux lois sur la localisation des données et à l’expansion des fournisseurs de cloud locaux.

- Meanwhile, the Middle East & Africa region is gradually evolving, with governments and private enterprises investing in digital infrastructure to support smart city projects, e-government services, and diversified economies. As regional cloud providers and colocation firms expand, the demand for scalable, secure, and energy-efficient data centre solutions continues to rise across all geographies.

North America Data Center Security Market Insight

The North America data center security market is growing steadily due to rising cyber threats, data breaches, and the need for robust physical protection. Organizations are investing in advanced security solutions, including firewalls, intrusion detection, biometric access, and surveillance systems, to protect sensitive data and ensure business continuity. Regulatory compliance and the shift to hybrid and cloud infrastructures further drive demand for integrated security frameworks. Technologies like AI and machine learning are enhancing real-time threat detection and automation. With a mature digital landscape and strong regulatory support, North America continues to lead in adopting advanced data center security solutions.

Europe Data Center Security Market Insight

The Europe data center security market is growing steadily, driven by rising cyber threats and strict regulations like GDPR and DORA. Organizations are adopting AI-powered threat detection, zero-trust security models, and integrated physical measures such as biometrics and surveillance systems. Countries like Germany, the UK, and France are leading in secure data infrastructure development. With increasing focus on data sovereignty and critical infrastructure protection, Europe continues to invest in resilient and compliant data center security solutions.

Asia Pacific Data Center Security Market Insight

The Asia‑Pacific data center security market is expanding rapidly due to rising cyber threats, increased data centre activity, and stringent data localization and privacy regulations across the region. Countries like China, India, Japan, Singapore, and Australia are leading adoption as digital transformation accelerates. A key trend is the integration of AI and machine learning into both physical security (e.g., video analytics, anomaly detection) and logical security (e.g., encryption, threat detection). Another major shift is the deployment of biometric access controls, replacing traditional password- or card-based systems for stronger, user-friendly security. Environmental resilience is also a focus, with data centers incorporating seismic design, flood protection, and robust monitoring to mitigate risks from natural disasters. The shift toward remote monitoring and managed security services is increasing as operators opt to outsource 24/7 surveillance and incident response through cloud-connected platforms. However, challenges persist, including complexity in hybrid/multi-cloud environments and a shortage of skilled cybersecurity professionals. To address these, many organizations are relying on AI-driven automation and upskilling programs.

Latin America Data Center Security Market Insight

The Latin America data center security market is witnessing steady growth fueled by expanding digital infrastructure, increasing cloud adoption, and evolving data protection regulations such as Brazil’s LGPD. Countries like Brazil, Mexico, Chile, and Colombia are leading the demand for advanced security systems, including biometric access control, surveillance cameras, and AI-powered monitoring tools. The rise of cloud and hybrid environments is prompting organizations to adopt integrated security solutions that combine physical and cybersecurity measures. While the market faces challenges such as a shortage of skilled professionals and high implementation costs for smaller enterprises, the push for regulatory compliance and secure digital operations is creating strong opportunities for growth in both private and public sectors.

Middle East and Africa Data Center Security Market Insight

The Middle East and Africa data centre security market is advancing steadily, driven by increasing digital infrastructure investment, government-backed smart city initiatives, and growing regulatory emphasis on data protection. Key countries like the UAE, Saudi Arabia, South Africa, and Egypt are implementing enhanced physical security layers—such as biometric access controls, video surveillance, perimeter barriers, and environmental sensors—to secure critical infrastructure. There's also growing demand for cloud-native and hybrid environment protections, including AI-powered monitoring, multi-factor authentication, and threat intelligence platforms. Despite challenges like cybersecurity skills shortages and budget constraints for smaller organizations, the region’s focus on resilient, scalable, and compliant data centre solutions—especially in public sector and energy industries—provides a strong growth outlook.

Global Data Centre Solutions Market Share

The Global Automotive Wheels industry is primarily led by well-established companies, including:

- Cisco Systems, Inc.

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- IBM Corporation

- Schneider Electric SE

- Huawei Technologies Co., Ltd.

- Lenovo Group Limited

- Equinix, Inc.

- Microsoft Corporation

- Amazon Web Services (AWS)

- Alphabet Inc. (Google Cloud)

- Oracle Corporation

- Fujitsu Limited

- Vertiv Holdings Co.

- NTT Communications Corporation

Latest Developments in Global Data Centre Solutions Market

- In May 2025, Google Cloud completed its $32 billion acquisition of Wiz, a leading cloud security startup, to enhance its data center and multicloud security offerings, marking one of the largest cybersecurity acquisitions in history.

- In March 2025, F5, Inc. acquired LeakSignal, a data leakage prevention startup, to strengthen its portfolio of zero-trust and real-time data protection solutions within hyperscale data centers.

- In January 2025, Cisco Systems launched its new Hypershield architecture, designed to secure AI-scale data centers with distributed firewall capabilities and microsegmentation tools for hybrid cloud environments.

- In November 2024, Fortinet introduced FortiGate 6000F, a high-performance firewall with advanced threat protection and integrated AI for hyperscale and colocation data centers, expanding its presence in the large enterprise segment.

- In August 2024, Trend Micro released an AI-powered threat detection suite tailored for hybrid cloud and on-premises data centers, with integrated support for major platforms like AWS, Azure, and GCP.

- In June 2024, Honeywell acquired Carrier Global's Access Solutions unit, strengthening its physical security and access control offerings across critical infrastructure and data centers globally.

- In March 2024, Check Point Software Technologies expanded its cloud-native security solutions with deeper integration into hybrid cloud environments, ensuring full-stack protection across enterprise data centers.

- In December 2023, IBM and Equinix announced a strategic collaboration to launch compliance automation and risk management solutions for colocation data centers, addressing rising regulatory demands.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.