Global Data Center Storage Market

Taille du marché en milliards USD

TCAC :

%

USD

61.61 Billion

USD

147.79 Billion

2024

2032

USD

61.61 Billion

USD

147.79 Billion

2024

2032

| 2025 –2032 | |

| USD 61.61 Billion | |

| USD 147.79 Billion | |

| % | |

|

Segmentation du marché mondial du stockage pour centres de données , par déploiement (système SAN, système NAS et système DAS), application (informatique et télécommunications, banque, finance et assurance, secteur public, santé et autres), type de stockage (stockage traditionnel, stockage 100 % flash et stockage hybride) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du stockage des centres de données

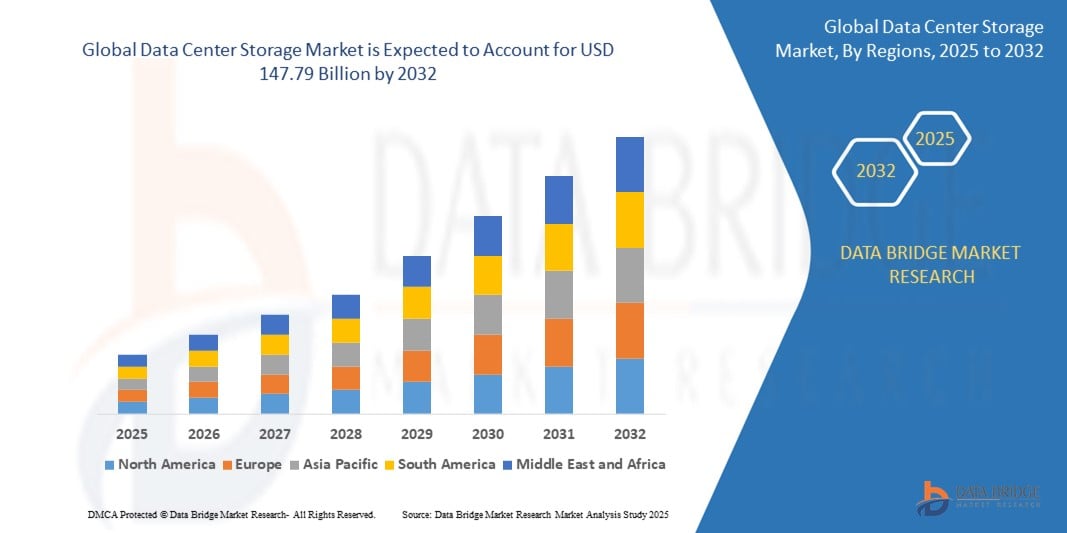

- Le marché mondial du stockage de données était évalué à 61,61 milliards de dollars en 2024 et devrait atteindre 147,79 milliards de dollars d'ici 2032, avec un TCAC de 11,49 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que l'augmentation du volume de données générées par les entreprises, les progrès des technologies de stockage et l'adoption croissante de la transformation numérique dans tous les secteurs d'activité.

Analyse du marché du stockage des centres de données

- Les solutions de stockage pour centres de données sont essentielles pour gérer et stocker de grands volumes de données dans les centres de données modernes. Elles fournissent des systèmes de stockage haute capacité et haute vitesse qui répondent aux exigences du cloud computing, de l'analyse du Big Data et des applications d'entreprise.

- La demande en stockage pour centres de données est principalement tirée par le volume croissant de données générées par les entreprises, l'adoption rapide des services cloud et les progrès des technologies de stockage telles que les disques SSD et le stockage défini par logiciel (SDS). Plus de la moitié de la demande mondiale en stockage pour centres de données est due au besoin croissant de services de stockage cloud, la demande la plus forte étant observée dans les régions en pleine transformation numérique.

- L'Amérique du Nord devrait dominer le marché du stockage des centres de données avec une part de marché de 40,1 %, grâce à une forte adoption des services cloud.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du stockage des centres de données au cours de la période de prévision, en raison d'une sensibilisation accrue à la santé oculaire.

- Le segment des technologies de l'information et des télécommunications devrait dominer le marché avec une part de marché de 23,9 %, grâce à la croissance rapide du cloud computing, des réseaux 5G et des applications basées sur l'intelligence artificielle.

Portée du rapport et segmentation du marché du stockage des centres de données

|

Attributs |

Principaux enseignements du marché du stockage de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché du stockage des centres de données

« Adoption croissante du stockage défini par logiciel (SDS) et de l'intégration au cloud »

- L'une des tendances majeures du marché mondial du stockage des centres de données est l'adoption croissante du stockage défini par logiciel (SDS) et de l'intégration au cloud.

- Ces solutions avancées offrent une plus grande évolutivité, flexibilité et rentabilité en dissociant la gestion du stockage du matériel, permettant ainsi aux entreprises de gérer de vastes quantités de données avec une agilité accrue.

- Par exemple, SDS permet aux organisations d'adapter facilement leur infrastructure de stockage pour répondre à la demande croissante en données, tandis que l'intégration au cloud permet un accès transparent au stockage hors site, facilitant ainsi la sauvegarde des données, la reprise après sinistre et l'accessibilité mondiale.

- L'intégration au cloud améliore également la collaboration et le partage de données entre les différentes zones géographiques, favorisant l'adoption d'environnements hybrides et multicloud, de plus en plus courants dans les centres de données modernes.

- Cette tendance transforme la manière dont les données sont stockées et gérées, soutenant la croissance rapide des services cloud, de l'analyse des mégadonnées et de la transformation numérique dans tous les secteurs d'activité.

Dynamique du marché du stockage des centres de données

Conducteur

« Besoin croissant dû à l'explosion de la production de données »

- L'augmentation du volume de données générées par les entreprises, les services cloud et les technologies émergentes telles que l'IoT, l'IA et l'analyse du Big Data stimule considérablement la demande en solutions de stockage pour centres de données.

- Avec la transformation numérique des industries du monde entier, le besoin en systèmes de stockage haute capacité, évolutifs et performants pour gérer cet afflux massif de données ne cesse de croître.

- Le cloud computing, en particulier, est l'un des principaux facteurs de cette explosion de données, car de plus en plus d'entreprises migrent vers des environnements cloud pour stocker, gérer et analyser leurs données.

- Les progrès constants des technologies de stockage, tels que le développement du stockage défini par logiciel (SDS) et des solutions basées sur NVMe, soulignent davantage la nécessité d'une infrastructure de stockage de pointe pour prendre en charge des charges de travail complexes et garantir une gestion efficace des données.

- À mesure que les entreprises, les gouvernements et les particuliers créent davantage de données, la demande en solutions de stockage fiables et évolutives augmente, garantissant la disponibilité, la sécurité et un accès plus rapide aux informations critiques.

Par exemple,

- D'après un rapport de Statista publié en avril 2022, le volume mondial de données devrait atteindre 175 zettaoctets d'ici 2025, alimentant encore davantage la demande en technologies de stockage avancées pour les centres de données afin de gérer et de stocker ces ensembles de données massifs.

- En août 2021, une étude d'IDC prévoyait que d'ici 2025, le volume total de données stockées dans les centres de données mondiaux augmenterait considérablement, accentuant ainsi le besoin de solutions de stockage efficaces et évolutives pour s'adapter à cette expansion.

- En raison de l'explosion de la production de données, alimentée par la transformation numérique et la dépendance croissante aux services cloud, la demande en solutions de stockage pour centres de données connaît une forte hausse.

Opportunité

« Faire progresser la gestion des données grâce à l’intégration de l’intelligence artificielle »

- Les solutions de stockage de centres de données basées sur l'IA améliorent la gestion des données en automatisant l'allocation du stockage, en optimisant la récupération des données et en améliorant la maintenance prédictive. Ces technologies pilotées par l'IA permettent aux centres de données de gérer des volumes massifs de données de manière plus efficace et économique.

- Les algorithmes d'IA peuvent analyser les habitudes d'utilisation, prédire les besoins de stockage et fournir des informations en temps réel, aidant ainsi les organisations à optimiser leurs ressources de stockage et à garantir la disponibilité permanente des données critiques.

- De plus, l'IA peut contribuer à la détection des anomalies, permettant aux centres de données d'identifier les menaces de sécurité potentielles ou les pannes matérielles avant qu'elles ne perturbent les opérations, améliorant ainsi la fiabilité du système et réduisant les temps d'arrêt.

- L'intégration de l'IA dans les solutions de stockage des centres de données permet également d'améliorer l'efficacité opérationnelle, la sécurité des données et de réduire les coûts d'infrastructure globaux. En tirant parti des technologies basées sur l'IA, les centres de données peuvent mieux gérer leurs ressources de stockage, réduire les risques et garantir un accès aux données continu et performant.

Retenue/Défi

« Les coûts élevés des équipements et des infrastructures freinent la pénétration du marché »

- Le coût élevé des solutions de stockage pour centres de données demeure un défi majeur, notamment pour les petites et moyennes entreprises (PME) ou les organisations des régions en développement disposant de budgets limités.

- Les technologies de stockage avancées, notamment les SSD hautes performances, le stockage défini par logiciel (SDS) et les solutions de stockage hybrides, impliquent souvent des coûts d'investissement initiaux importants qui peuvent dissuader les organisations de moderniser leur infrastructure ou d'adopter des technologies plus récentes.

- Cet obstacle financier peut entraîner une dépendance à l'égard de systèmes de stockage plus anciens et moins efficaces, limitant ainsi l'accès aux dernières innovations en matière de gestion des données et freinant la croissance globale du marché.

Par exemple,

- En juin 2024, selon un rapport publié par Data Center Knowledge, l'une des principales préoccupations liées au coût élevé des infrastructures de centres de données réside dans son impact potentiel sur la capacité d'expansion des entreprises et leur efficacité opérationnelle à long terme. L'investissement initial dans des systèmes de stockage haute performance peut souvent dépasser les budgets des petites entreprises, les empêchant ainsi d'adopter des technologies de pointe.

- Par conséquent, de telles limitations peuvent entraîner des disparités dans les capacités de gestion des données entre les grandes entreprises et les PME, freinant ainsi l'adoption et la croissance du marché mondial du stockage des centres de données.

Étendue du marché du stockage des centres de données

Le marché est segmenté en fonction du déploiement, de l'application et du type de stockage.

|

Segmentation |

Sous-segmentation |

|

Par déploiement |

|

|

Sur demande |

|

|

Par type de stockage |

|

En 2025, le secteur des technologies de l'information et des télécommunications devrait dominer le marché, avec une part de marché prépondérante dans le segment des applications.

Le secteur des technologies de l'information et des télécommunications devrait dominer le marché du stockage des centres de données avec une part de marché de 23,9 % en 2025. Cette domination s'explique par la forte dépendance de ce secteur aux solutions de traitement, de stockage et de gestion des données à grande échelle. L'essor rapide du cloud computing, de l'infrastructure 5G et des applications basées sur l'intelligence artificielle a considérablement accru la demande en systèmes de stockage haute capacité, performants et évolutifs. Par ailleurs, le besoin croissant d'accès aux données en temps réel, d'optimisation des réseaux et d'amélioration de l'expérience client accélère encore l'adoption du stockage dans ce secteur.

Le système de réseau de stockage (SAN) devrait représenter la part la plus importante au cours de la période de prévision dans le segment de déploiement

En 2025, le segment des systèmes SAN (Storage Area Network) devrait dominer le marché du stockage des centres de données avec une part de marché de 17,8 %. Cette domination s'explique par la capacité des systèmes SAN à fournir des solutions de stockage de données rapides, fiables et évolutives, essentielles pour la prise en charge des charges de travail d'entreprise et des applications critiques. L'adoption croissante de la virtualisation, des services cloud et de l'analyse du Big Data dans tous les secteurs d'activité alimente la demande de systèmes SAN, qui offrent une gestion des données optimisée, un stockage centralisé et des performances réseau améliorées. Par ailleurs, les progrès des technologies de stockage et le besoin de solutions de reprise après sinistre efficaces contribuent également à la croissance du segment des systèmes SAN.

Analyse régionale du marché du stockage des centres de données

« L’Amérique du Nord est la région dominante sur le marché du stockage des centres de données. »

- L'Amérique du Nord domine le marché mondial du stockage de données en centre de données avec une part de marché de 40,1 %, grâce à une infrastructure informatique avancée, une forte adoption des services cloud et une présence importante des principaux acteurs du marché.

- Les États-Unis détiennent une part importante de 30,5 % en raison de la demande croissante de solutions de stockage haute performance, de l'expansion des centres de données et des progrès continus des technologies de stockage telles que NVMe et le stockage défini par logiciel (SDS).

- L'existence de réglementations robustes en matière de sécurité des données, de fournisseurs de services cloud établis et d'investissements substantiels dans la technologie par les grandes entreprises renforce encore le marché.

- De plus, l'adoption croissante de l'analyse des mégadonnées, de l'intelligence artificielle et de l'Internet des objets alimente la demande de systèmes de stockage évolutifs et efficaces dans toute la région.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé. »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché du stockage des centres de données, porté par l'expansion rapide des infrastructures numériques, l'augmentation de la production de données et l'adoption croissante du cloud.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés grâce à une urbanisation rapide, une pénétration croissante d'Internet et des investissements importants dans les infrastructures de centres de données.

- Le Japon, grâce à son infrastructure technologique avancée et à sa forte demande en solutions de stockage fiables, demeure un marché crucial pour les fournisseurs de stockage de centres de données. Le pays continue de jouer un rôle de premier plan dans l'adoption de systèmes de stockage haute capacité et haute performance pour soutenir sa transformation numérique.

- La Chine et l'Inde, avec leurs populations importantes et croissantes, connaissent une hausse des investissements publics et une croissance du secteur privé dans le stockage de données et les services cloud. La présence grandissante des géants mondiaux des technologies de l'information et le besoin de localisation des données contribuent également à la croissance du marché dans toute la région.

Part de marché du stockage des centres de données

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Dell Technologies (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- IBM Corporation (États-Unis)

- NetApp (États-Unis)

- Hitachi Vantara (Japon)

- Huawei Technologies (Chine)

- Western Digital Corporation (États-Unis)

- Seagate Technology (États-Unis)

- Pure Storage (États-Unis)

- Cisco Systems (États-Unis)

Dernières évolutions du marché mondial du stockage des centres de données

- En mai 2023, Pure Storage Inc. a élargi son portefeuille de solutions de stockage flash avec le lancement de FlashBlade//E, conçu pour traiter les quelque 80 % de données stockées sur des systèmes à disque et classées comme non primaires ou « froides ». Cette solution innovante vise à améliorer l'efficacité et la rentabilité des environnements de stockage des centres de données.

- En avril 2023, Microsoft a poursuivi son expansion mondiale en lançant son premier espace cloud de confiance en Pologne, marquant ainsi une étape cruciale et inaugurant son infrastructure en Europe centrale et orientale. Cette initiative stratégique vise à améliorer l'accessibilité au cloud et les services de données dans la région.

- En juin 2022, Pure Storage Inc. a établi un centre de recherche et développement à Bengaluru, axé stratégiquement sur le développement de solutions de stockage et de gestion des données, notamment FlashArray, FlashBlade, FlashStack et Pure as-a-Service.

- En septembre 2020, INVITE Systems, une plateforme technologique axée sur l'innovation, s'est associée à Huawei pour développer un centre de données hautement fiable, conçu pour répondre aux divers besoins des entreprises. Cette collaboration témoigne d'un effort concerté pour fournir des solutions d'infrastructure robustes et fiables aux entreprises du secteur technologique.

- En décembre 2022, Samsung Electronics a annoncé le développement de sa mémoire vive DDR5 de 16 gigabits (Gb), fabriquée avec la première technologie de gravure de classe 12 nanomètres (nm) du secteur, et la finalisation des tests de compatibilité du produit avec AMD.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DES CENTRES DE DONNÉES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 NORMES DE MESURE

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR TYPE DE SYSTÈME DE STOCKAGE

6.1 APERÇU

6.2 STOCKAGE À CONNECTEUR DIRECT (DAS)

6.3 STOCKAGE EN RÉSEAU (NAS)

6.3.1 PAR PROTOCOLES

6.3.1.1. SYSTÈME DE FICHIERS RÉSEAU (NFS)

6.3.1.2. SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

6.3.1.3. PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

6.3.1.4. PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

6.3.1.5. AUTRES

6.4 RÉSEAU DE ZONE DE STOCKAGE (SAN)

6.4.1 PAR TYPE

6.4.1.1. FC-SAN

6.4.1.2. IP-SAN

7. MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR COMPOSANT

7.1 APERÇU

7.2 MATÉRIEL

7.2.1 ROUTEURS

7.2.2 INTERRUPTEURS

7.2.3 PARE-FEU

7.2.4 AUTRES

7.3 LOGICIEL

7.3.1 LOGICIEL DE GESTION DU STOCKAGE

7.3.2 LOGICIEL DE GESTION DES SAUVEGARDES

7.3.3 AUTRES

7.4 SERVICES

7.4.1 SERVICES PROFESSIONNELS

7.4.1.1. CONSULTATION

7.4.1.2. INTÉGRATION

7.4.1.3. ASSISTANCE ET MAINTENANCE

7.4.2 SERVICES GÉRÉS

8. MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR ARCHITECTURE SYSTÈME

8.1 APERÇU

8.2 PÉRIPHÉRIQUES DE STOCKAGE PAR BLOCS

8.3 PÉRIPHÉRIQUES DE STOCKAGE DE FICHIERS

9. MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR TECHNOLOGIE DE STOCKAGE

9.1 APERÇU

9.2 DISQUE DUR (HDD)

9.3 DISQUE À ÉTATS SOLIDES (SSD)

9.4 STOCKAGE HYBRIDE

10 MARCHÉS MONDIAUX DU STOCKAGE DE CENTRES DE DONNÉES, PAR MODE DE DÉPLOIEMENT

10.1 APERÇU

10.2 SUR PLACE

10.3 CLOUD

11 MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES, PAR TYPE DE CENTRE DE DONNÉES

11.1 APERÇU

11.2 CENTRES DE DONNÉES D'ENTREPRISE

11.3 CENTRES DE DONNÉES DE SERVICES GÉRÉS

11.4 CENTRES DE DONNÉES EN COLOCATION

11.5 CENTRES DE DONNÉES CLOUD

11.6 CENTRES DE DONNÉES EDGE

11,7 AUTRES

12 MARCHÉS MONDIAUX DU STOCKAGE DE CENTRES DE DONNÉES, PAR TYPE DE NIVEAU

12.1 APERÇU

12.2 NIVEAU I

12.3 NIVEAU II

12.4 NIVEAU III

12.5 NIVEAU IV

13. MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR TAILLE DES CENTRES DE DONNÉES

13.1 APERÇU

13.2 MICRO-CENTRE DE DONNÉES

13.3 PETITS CENTRES DE DONNÉES

13.4 CENTRES DE DONNÉES DE TAILLE MOYENNE

13,5 GRANDS CENTRES DE DONNÉES

14 MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR TYPE DE STOCKAGE

14.1 APERÇU

14.2 STOCKAGE TRADITIONNEL

14.3 STOCKAGE ENTIÈREMENT FLASH

14.4 STOCKAGE HYBRIDE

15 MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 ENTREPRISE

15.2.1 PAR TAILLE,

15.2.1.1. PETITES ET MOYENNES ENTREPRISES

15.2.1.2. GRANDE ENTREPRISE

15.3 FOURNISSEURS DE COLOCATION

15.4 FOURNISSEURS DE CLOUD

16 MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR SECTEUR

16.1 APERÇU

16.2 SERVICES BANQUES, FINANCIERS ET ASSURANCES (BFSI)

16.2.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.2.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.2.1.2. STOCKAGE EN RÉSEAU (NAS)

16.2.1.2.1. PAR PROTOCOLES

16.2.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.2.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.2.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.2.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.2.1.2.1.5 AUTRES

16.2.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.2.1.3.1. PAR TYPE

16.2.1.3.1.1 FC-SAN

16.2.1.3.1.2 IP-SAN

16.3 GOUVERNEMENT ET DÉFENSE

16.3.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.3.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.3.1.2. STOCKAGE EN RÉSEAU (NAS)

16.3.1.2.1. PAR PROTOCOLES

16.3.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.3.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.3.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.3.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.3.1.2.1.5 AUTRES

16.3.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.3.1.3.1. PAR TYPE

16.3.1.3.1.1 FC-SAN

16.3.1.3.1.2 IP-SAN

16.4 SOINS DE SANTÉ

16.4.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.4.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.4.1.2. STOCKAGE EN RÉSEAU (NAS)

16.4.1.2.1. PAR PROTOCOLES

16.4.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.4.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.4.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.4.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.4.1.2.1.5 AUTRES

16.4.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.4.1.3.1. PAR TYPE

16.4.1.3.1.1 FC-SAN

16.4.1.3.1.2 IP-SAN

16.5 FABRICATION

16.5.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.5.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.5.1.2. STOCKAGE EN RÉSEAU (NAS)

16.5.1.2.1. PAR PROTOCOLES

16.5.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.5.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.5.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.5.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.5.1.2.1.5 AUTRES

16.5.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.5.1.3.1. PAR TYPE

16.5.1.3.1.1 FC-SAN

16.5.1.3.1.2 IP-SAN

16,6 DÉTAIL

16.6.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.6.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.6.1.2. STOCKAGE EN RÉSEAU (NAS)

16.6.1.2.1. PAR PROTOCOLES

16.6.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.6.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.6.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.6.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.6.1.2.1.5 AUTRES

16.6.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.6.1.3.1. PAR TYPE

16.6.1.3.1.1 FC-SAN

16.6.1.3.1.2 IP-SAN

16.7 Informatique et télécommunications

16.7.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.7.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.7.1.2. STOCKAGE EN RÉSEAU (NAS)

16.7.1.2.1. PAR PROTOCOLES

16.7.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.7.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.7.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.7.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.7.1.2.1.5 AUTRES

16.7.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.7.1.3.1. PAR TYPE

16.7.1.3.1.1 FC-SAN

16.7.1.3.1.2 IP-SAN

16.8 MÉDIAS ET DIVERTISSEMENT

16.8.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.8.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.8.1.2. STOCKAGE EN RÉSEAU (NAS)

16.8.1.2.1. PAR PROTOCOLES

16.8.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.8.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.8.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.8.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.8.1.2.1.5 AUTRES

16.8.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.8.1.3.1. PAR TYPE

16.8.1.3.1.1 FC-SAN

16.8.1.3.1.2 IP-SAN

16.9 TRANSPORT ET LOGISTIQUE

16.9.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.9.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.9.1.2. STOCKAGE EN RÉSEAU (NAS)

16.9.1.2.1. PAR PROTOCOLES

16.9.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.9.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.9.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.9.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.9.1.2.1.5 AUTRES

16.9.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.9.1.3.1. PAR TYPE

16.9.1.3.1.1 FC-SAN

16.9.1.3.1.2 IP-SAN

16.1 ÉDUCATION

16.10.1 PAR TYPE DE SYSTÈME DE STOCKAGE

16.10.1.1. STOCKAGE DIRECTEMENT CONNECTÉ (DAS)

16.10.1.2. STOCKAGE EN RÉSEAU (NAS)

16.10.1.2.1. PAR PROTOCOLES

16.10.1.2.1.1 SYSTÈME DE FICHIERS RÉSEAU (NFS)

16.10.1.2.1.2 SYSTÈME DE FICHIERS INTERNET COMMUN (CIFS)

16.10.1.2.1.3 PROTOCOLE DE TRANSFERT DE FICHIERS (FTP)

16.10.1.2.1.4 PROTOCOLE DE TRANSFERT HYPERTEXTE (HTTP)

16.10.1.2.1.5 AUTRES

16.10.1.3. RÉSEAU DE ZONE DE STOCKAGE (SAN)

16.10.1.3.1. PAR TYPE

16.10.1.3.1.1 FC-SAN

16.10.1.3.1.2 IP-SAN

16.11 AUTRES

17. MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES DANS LES CENTRES DE DONNÉES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

17.1 AMÉRIQUE DU NORD

17.1.1 États-Unis

17.1.2 CANADA

17.1.3 MEXIQUE

17.2 EUROPE

17.2.1 ALLEMAGNE

17.2.2 FRANCE

17.2.3 Royaume-Uni

17.2.4 ITALIE

17.2.5 ESPAGNE

17.2.6 RUSSIE

17.2.7 TURQUIE

17.2.8 BELGIQUE

17.2.9 PAYS-BAS

17.2.10 NORVÈGE

17.2.11 FINLAND

17.2.12 SUISSE

17.2.13 DANEMARK

17.2.14 SUÈDE

17.2.15 POLOGNE

17.2.16 RESTE DE L'EUROPE

17.3 ASIE-PACIFIQUE

17.3.1 JAPON

17.3.2 CHINE

17.3.3 CORÉE DU SUD

17.3.4 INDE

17.3.5 AUSTRALIE

17.3.6 NOUVELLE-ZÉLANDE

17.3.7 SINGAPOUR

17.3.8 THAÏLANDE

17.3.9 MALAISIE

17.3.10 INDONÉSIE

17.3.11 PHILIPPINES

17.3.12 TAIWAN

17.3.13 VIETNAM

17.3.14 RESTE DE L'ASIE-PACIFIQUE

17.4 AMÉRIQUE DU SUD

17.4.1 BRÉSIL

17.4.2 ARGENTINE

17.4.3 RESTE DE L'AMÉRIQUE DU SUD

17.5 MOYEN-ORIENT ET AFRIQUE

17.5.1 AFRIQUE DU SUD

17.5.2 ÉGYPTE

17.5.3 ARABIE SAOUDITE

17.5.4 Émirats arabes unis

17.5.5 OMAN

17.5.6 BAHREÏN

17.5.7 ISRAËL

17.5.8 KOWEÏT

17.5.9 QATAR

17.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

18 MARCHÉ MONDIAL DU STOCKAGE DE CENTRES DE DONNÉES, PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

18.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

18.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

18.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

18.5 FUSIONS ET ACQUISITIONS

18.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

18.7 EXTENSIONS

18.8 MODIFICATIONS RÉGLEMENTAIRES

18.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

19 MARCHÉ MONDIAL DU STOCKAGE DE CENTRES DE DONNÉES : ANALYSE SWOT ET DBMR

20 MARCHÉ MONDIAL DU STOCKAGE DE DONNÉES, PROFIL DE L'ENTREPRISE

20.1 T-SYSTEMS INTERNATIONAL GMBH (UNE PARTIE DE DEUTSCHE TELEKOM)

20.1.1 APERÇU DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 PORTEFEUILLE DE PRODUITS

20.1.4 ÉVOLUTIONS RÉCENTES

20.2 CISCO SYSTEMS, INC.

20.2.1 APERÇU DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PORTEFEUILLE DE PRODUITS

20.2.4 DÉVELOPPEMENTS RÉCENTS

20.3 HYPERTEC GROUP INC

20.3.1 APERÇU DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PORTEFEUILLE DE PRODUITS

20.3.4 ÉVOLUTIONS RÉCENTES

20.4 WESTERN DIGITAL CORPORATION

20.4.1 APERÇU DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PORTEFEUILLE DE PRODUITS

20.4.4 DÉVELOPPEMENTS RÉCENTS

20.5 MICRON TECHNOLOGY, INC

20.5.1 APERÇU DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 PORTEFEUILLE DE PRODUITS

20.5.4 ÉVOLUTION RÉCENTE

20.6 DELL INC.

20.6.1 APERÇU DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PORTEFEUILLE DE PRODUITS

20.6.4 DÉVELOPPEMENTS RÉCENTS

20.7 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

20.7.1 APERÇU DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PORTEFEUILLE DE PRODUITS

20.7.4 DÉVELOPPEMENTS RÉCENTS

20.8 NETAPP

20.8.1 APERÇU DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PORTEFEUILLE DE PRODUITS

20.8.4 DÉVELOPPEMENTS RÉCENTS

20.9 HITACHI VANTARA LLC

20.9.1 APERÇU DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PORTEFEUILLE DE PRODUITS

20.9.4 DÉVELOPPEMENTS RÉCENTS

20.1 PURE STORAGE, INC

20.10.1 APERÇU DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PORTEFEUILLE DE PRODUITS

20.10.4 DÉVELOPPEMENTS RÉCENTS

20.11 LENOVO

20.11.1 APERÇU DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PORTEFEUILLE DE PRODUITS

20.11.4 DÉVELOPPEMENTS RÉCENTS

20.12 FUJITSU

20.12.1 APERÇU DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 PORTEFEUILLE DE PRODUITS

20.12.4 DÉVELOPPEMENTS RÉCENTS

20.13 SEAGATE TECHNOLOGY LLC

20.13.1 APERÇU DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PORTEFEUILLE DE PRODUITS

20.13.4 DÉVELOPPEMENTS RÉCENTS

20.14 AMAZON WEB SERVICES, INC.

20.14.1 APERÇU DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PORTEFEUILLE DE PRODUITS

20.14.4 DÉVELOPPEMENTS RÉCENTS

20.15 CLOUDIAN INC

20.15.1 APERÇU DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PORTEFEUILLE DE PRODUITS

20.15.4 DÉVELOPPEMENTS RÉCENTS

20.16 EQUINIX, INC.

20.16.1 APERÇU DE L'ENTREPRISE

20.16.2 ANALYSE DES REVENUS

20.16.3 PORTEFEUILLE DE PRODUITS

20.16.4 DÉVELOPPEMENTS RÉCENTS

20.17 HUAWEI TECHNOLOGIES CO., LTD

20.17.1 APERÇU DE L'ENTREPRISE

20.17.2 ANALYSE DES REVENUS

20.17.3 PORTEFEUILLE DE PRODUITS

20.17.4 DÉVELOPPEMENTS RÉCENTS

20.18 ORACLE

20.18.1 APERÇU DE L'ENTREPRISE

20.18.2 ANALYSE DES REVENUS

20.18.3 PORTEFEUILLE DE PRODUITS

20.18.4 DÉVELOPPEMENTS RÉCENTS

20.19 NUTAINIX

20.19.1 APERÇU DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PORTEFEUILLE DE PRODUITS

20.19.4 DÉVELOPPEMENTS RÉCENTS

20.2 RÉSEAUX DATADIRECT

20.20.1 APERÇU DE L'ENTREPRISE

20.20.2 ANALYSE DES REVENUS

20.20.3 PORTEFEUILLE DE PRODUITS

20.20.4 DÉVELOPPEMENTS RÉCENTS

20.21 NFINA TECHNOLOGIES, INC

20.21.1 APERÇU DE L'ENTREPRISE

20.21.2 ANALYSE DES REVENUS

20.21.3 PORTEFEUILLE DE PRODUITS

20.21.4 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

21 CONCLUSION

22 QUESTIONNAIRE

23 RAPPORTS CONNEXES

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.