Global Data Centre Video On Demand Market

Taille du marché en milliards USD

TCAC :

%

USD

10.73 Billion

USD

22.67 Billion

2024

2032

USD

10.73 Billion

USD

22.67 Billion

2024

2032

| 2025 –2032 | |

| USD 10.73 Billion | |

| USD 22.67 Billion | |

| % | |

|

Global Data Centre Video on Demand Market Segmentation, Par Type (VOD Server, Video Server and Storage Area Network), Monetization Model (Subscription Based and Advertising Based), Solution (Pay TV, OTT Services, et IPTV), Application (Entertainment, Education and Training, Network Video Kiosks, Online Commerce, Digital Libraries, etc.), Industrie Vertical (Healthcare, Manufacturing, Academia and Government, Consumer Goods and Retail, Hospitality and Tourism, Telecommunications and IT, Media and Entertainment, Transport and Logistics, Banking, Financial Services and Insurance (BFSI), etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Qu'est-ce que la vidéo du Global Data Centre sur la taille du marché de la demande et le taux de croissance?

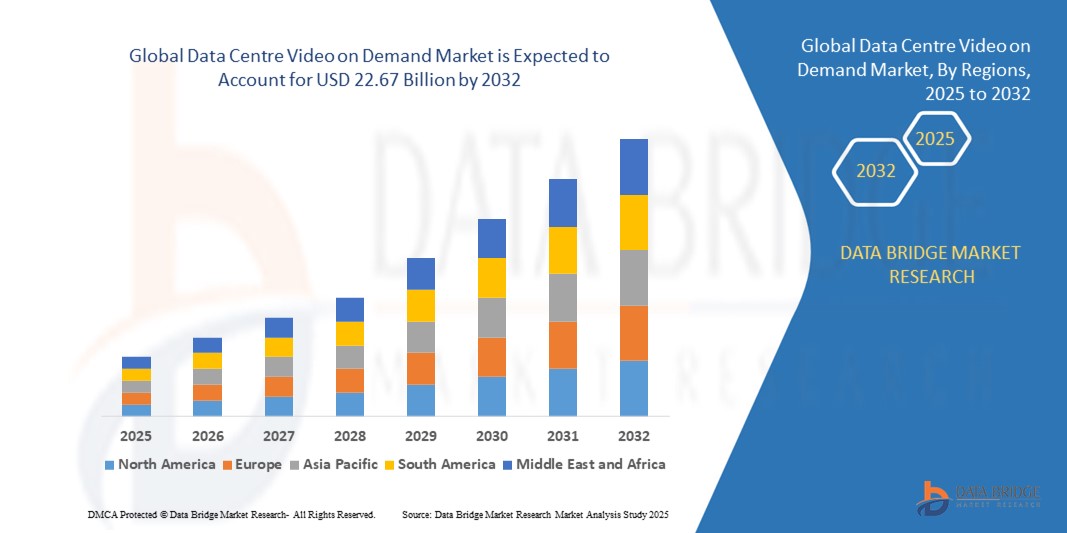

- La vidéo du centre mondial de données sur la demande a été évaluée à10,73 milliards de dollars en 2024et devrait atteindre22,67 milliards de dollars en 2032, à unTCAC de 9,80%pendant la période de prévision

- La prolifération croissante des appareils informatiques mobiles est un facteur important qui devrait stimuler la croissance de la vidéo du centre de données sur le marché de la demande. L'augmentation de la prévalence de la flexibilité ainsi que la facilité d'utilisation offrant une expérience client transparente, la demande croissante de smartphones Internet, l'augmentation du nombre de tendances de fitness à domicile parmi les consommateurs, l'augmentation de la diffusion en direct de divers événements pour éviter les rassemblements de masse sont quelques-uns des facteurs majeurs et vitaux qui permettront d'augmenter la croissance de la vidéo de centre de données sur le marché de la demande

Quelles sont les principales ventes de vidéo sur le marché de la demande ?

- Les préférences croissantes à l'égard des services de vapeur en ligne par rapport à l'utilisation traditionnelle et croissante de l'analyse et de l'intelligence artificielle, ainsi que l'augmentation de la prévalence des acteurs locaux et des studios de cinéma, contribueront davantage à générer d'immenses opportunités qui permettront de développer la vidéo du centre de données sur le marché de la demande au cours de la période de prévision susmentionnée

- L'Amérique du Nord a dominé le marché de la vidéo sur demande du centre de données avec une part de 43,1 % des revenus en 2024, appuyée par la disponibilité généralisée d'Internet haut débit, de plates-formes OTT solides et d'une demande croissante de services vidéo flexibles sur demande

- Le marché de l'Asie-Pacifique (PAC) devrait croître au rythme le plus rapide de 8,69 % en 2025-2032, alimenté par la hausse des revenus disponibles, l'urbanisation et les initiatives de numérisation à grande échelle dans des pays comme la Chine, le Japon et l'Inde.

- Le segment VOD Server a dominé le marché avec la plus grande part de 46,5 % en 2024, en raison de son évolutivité, de la livraison plus rapide de contenu et de la capacité de soutenir plusieurs utilisateurs concurrents, ce qui le rend essentiel pour les plateformes OTT et les services de streaming à grande échelle

Rapport Portée et centre de données Vidéo sur la segmentation du marché de la demande

| Attributs | Vidéo du centre de données sur la demande Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé dans la vidéo du centre de données sur le marché de la demande?

Expérience utilisateur améliorée grâce à l'IA et à la personnalisation

- Une tendance majeure à remodeler le marché mondial du centre de données VoD est l'intégration deintelligence artificielle(AI) et l'apprentissage automatique (ML) pour la personnalisation du contenu, les moteurs de recommandation et l'amélioration de la qualité du streaming. L'IA permet aux plateformes d'analyser le comportement de l'utilisateur, l'historique de visionnement et les préférences pour fournir des recommandations hautement personnalisées

- Par exemple, Netflix utilise des algorithmes d'IA avancés pour personnaliser les vignettes et recommander du contenu, entraînant ainsi une plus grande participation des utilisateurs. De même, Amazon Prime Video utilise l'analyse prédictive pour optimiser la livraison du contenu et améliorer la satisfaction des utilisateurs

- AI prend également en charge la navigation vocale via des plateformes telles qu'Amazon Alexa et Google Assistant, permettant aux utilisateurs de rechercher, de jouer ou de mettre en pause du contenu via des commandes vocales simples. Cette intégration renforce l'accessibilité et la commodité

- La fusion des plateformes VoD avec l'analyse par l'IA et les écosystèmes vocaux assure une navigation transparente, un engagement accru et une adaptabilité en temps réel, redéfinissant les attentes des clients en matière de divertissement

- Des entreprises comme Hulu et Disney+ tirent parti de l'insertion de publicités basées sur l'IA pour diffuser des publicités ciblées, maximisant les revenus publicitaires tout en maintenant une expérience utilisateur personnalisée

- À mesure que la demande des consommateurs pour des plateformes intelligentes, intuitives et personnalisées augmente, l'adoption des systèmes VoD du Centre de données intégrés à l'IA s'accélère à travers les applications de divertissement, d'éducation et d'entreprise

Quels sont les principaux moteurs de la vidéo du centre de données sur le marché de la demande?

- La consommation croissante de contenu vidéo numérique à l'échelle mondiale, soutenue par la pénétration généralisée d'Internet et l'adoption croissante de smartphones, est l'un des principaux moteurs de la croissance du marché VoD de Data Centre

- Par exemple, en mars 2024, Disney+ Hotstar a annoncé une hausse record de la croissance des abonnés en Inde lors de la Coupe du monde de cricket de l'ICC, montrant comment les événements en direct alimentent les plateformes VoD

- Les consommateurs préfèrent de plus en plus la télévision traditionnelle à la télévision à la demande, ce qui favorise le passage à des services de voD par abonnement et par publicité.

- L'expansion rapide des plateformes OTT, des paquets groupés et des partenariats avec les opérateurs de télécommunications renforce encore le marché

- De plus, la demande de solutions VoD d'entreprise augmente, les entreprises et les établissements d'enseignement utilisant la diffusion vidéo pour la formation, l'apprentissage en ligne et la collaboration à distance

- La commodité de l'accès multi-appareils, du streaming haute définition et du contenu téléchargeable continue d'attirer de nouveaux utilisateurs. Au fur et à mesure que l'infrastructure s'améliore et que la pénétration du haut débit augmente, l'adoption du VoD devrait s'étendre rapidement dans les régions développées et émergentes.

Quel est le facteur de contestation de la croissance de la vidéo du centre de données sur le marché de la demande?

- L'un des principaux défis du marché de la voD du Centre de données est le piratage du contenu et les risques de cybersécurité. Les plates-formes de streaming illégales et le partage entre pairs affectent considérablement la production de revenus pour les fournisseurs légitimes de services voD

- Par exemple, en 2024, des rapports ont souligné que près de 20 % de la consommation mondiale de contenu VoD s'est produite par le biais de sites Web de streaming non autorisés, touchant des acteurs importants tels que Netflix, Disney+ et Amazon Prime

- De plus, les préoccupations relatives à la protection des données liées au suivi des utilisateurs et aux algorithmes de recommandation suscitent des hésitations chez les consommateurs. À mesure que les plates-formes recueillent des données exhaustives, il devient essentiel de se conformer aux nouvelles lois sur la protection des données (telles que le RGPD et l'ACCP).

- Un autre obstacle est le coût élevé de l'infrastructure et des licences pour les fournisseurs de VD. Assurer un flux HD/4K/8K en douceur nécessite un investissement important dans les centres de données, les CDN et la bande passante du réseau. Les petits fournisseurs éprouvent des difficultés à concurrencer les géants établis

- En outre, la fatigue de l'abonnement se manifeste lorsque les consommateurs jonglent avec plusieurs plateformes, ce qui conduit à la curn. Alors que les modèles AVOD (Ad-supported VoD) offrent des alternatives, la publicité excessive peut également dissuader les utilisateurs

- Pour relever ces défis, il faudra renforcer les mesures de lutte contre la piraterie, améliorer la cybersécurité, modéliser les prix et diversifier les bibliothèques de contenu, en assurant une expansion durable du marché.

Comment la vidéo du Centre de données sur la demande est-elle segmentée?

Le marché est segmenté selon le type, le modèle de monétisation, la solution, l'application et l'industrie verticale.

- Par type

Sur la base du type, le marché Video on Demand (VoD) est segmenté en VOD Server, Video Server et Storage Area Network (SAN). Le segment VOD Server a dominé le marché avec la plus grande part de 46,5 % en 2024, en raison de son évolutivité, de la rapidité de la livraison du contenu et de la capacité de soutenir plusieurs utilisateurs concurrents, ce qui le rend essentiel pour les plateformes OTT et les services de streaming à grande échelle. Les serveurs VOD sont particulièrement critiques pour les plateformes de divertissement où le streaming ininterrompu est une demande importante des consommateurs.

Le segment du réseau de stockage (SAN) devrait croître au rythme le plus rapide de TCAC de 18,9 % entre 2025 et 2032, en raison du besoin croissant de solutions de stockage sécurisées et de grande capacité permettant un accès rapide à des bibliothèques vidéo massives. À mesure que la demande de contenu augmentera de façon exponentielle, l'optimisation du stockage et les mécanismes de récupération plus rapides demeureront des moteurs de croissance clés pour l'adoption du SAN.

- Par modèle de monétisation

Selon le modèle de monétisation, le marché est segmenté en abonnement et en publicité. Le modèle basé sur l'abonnement a représenté la plus grande part des revenus en 2024, soit 57,8 %, principalement en raison de la popularité mondiale des plateformes d'abonnement comme Netflix, Amazon Prime Video et Disney+, qui dépendent des revenus récurrents des abonnés fidèles. Les consommateurs apprécient les expériences de visionnage sans publicité, le contenu exclusif et les niveaux d'abonnement flexibles, alimentant ce segment de domination.

Le modèle basé sur la publicité devrait connaître le TCAC le plus rapide de 20,2 % en 2025-2032, car les acteurs émergents et les plateformes régionales adoptent des services publicitaires gratuits ou peu coûteux pour attirer des consommateurs sensibles aux prix. Étant donné que les annonceurs passent de plus en plus de budgets à des plateformes numériques pour capter des auditoires plus jeunes, la VSD axée sur la publicité devrait se développer rapidement, en particulier dans les marchés émergents où le revenu disponible demeure limité.

- Par solution

Le marché voD du Centre de données est classé dans la catégorie des services de télévision payante, des services OTT et de la télévision IP. En 2024, OTT Services a dominé le marché avec une part de 62,4 %, en raison de leur accessibilité mondiale, de la diversité des bibliothèques de contenu et de la facilité d'affichage sur demande. L'adoption généralisée d'Internet haut débit, de télévisions intelligentes et d'appareils mobiles soutient la croissance d'OTT, avec des plateformes telles que Netflix, Hulu et Disney+ en tête.

Entre-temps, le segment IPTV devrait croître au rythme le plus rapide de TCAC de 19,7 % entre 2025 et 2032, alimenté par les opérateurs de télécommunications et les FSI regroupant les services IPTV avec des forfaits à large bande. La demande croissante d'expériences de visionnement personnalisées et interactives, associée à la croissance des modèles hybrides intégrant la télévision en direct à la VSD, propulse l'adoption de la TVIP dans toutes les régions.

- Par demande

Sur la base de l'application, le marché est segmenté en Entertainment, Education et Formation, Network Video Kiosks, Commerce en ligne, Bibliothèques numériques, etc. Le segment Entertainment détenait la plus grande part de marché de 65,1% en 2024, reflétant la prédominance des films, des émissions de télévision, des sports et de la diffusion de musique comme principaux moteurs de contenu pour les services VoD dans le monde. L'augmentation des investissements dans la programmation originale et les accords de licence exclusive continue de renforcer ce segment.

Le secteur de l'éducation et de la formation devrait connaître le TCAC le plus rapide (21,4 %) en 2025-2032, alimenté par l'augmentation des plateformes d'apprentissage en ligne, des solutions de formation d'entreprise et de la demande de contenu numérique dans les établissements universitaires. L'apprentissage à distance et l'utilisation croissante de vidéoconférences pour le développement des compétences devraient soutenir cette croissance rapide.

- Par industrie verticale

Par industrie verticale, le marché est segmenté en santé, fabrication, académies et gouvernement, biens de consommation et de détail, hôtellerie et tourisme, télécommunications et TI, médias et divertissement, transport et logistique, banques, services financiers et assurances (BFSI), et autres. La verticale des médias et du divertissement a dominé le marché avec la plus grande part de 48,3% en 2024, en raison de la forte adoption des plateformes VoD pour le film, la télévision et la diffusion de musique, ainsi que de la tendance croissante des événements en streaming en direct. Ce secteur bénéficie des premières habitudes de consommation numériques du public mondial.

La verticale des soins de santé devrait enregistrer le TCAC le plus rapide de 22,1 % entre 2025 et 2032, grâce à l'utilisation de la VD pour les consultations en télémédecine, la formation du personnel médical, l'éducation des patients et le partage des ressources cliniques. Avec l'accélération de la numérisation des soins de santé à l'échelle mondiale, la diffusion de contenu vidéo est de plus en plus essentielle à l'amélioration des résultats.

Quelle région détient la plus grande part de la vidéo du centre de données sur le marché de la demande?

- L'Amérique du Nord a dominé le marché de la vidéo sur demande du centre de données avec une part de 43,1 % des revenus en 2024, appuyée par la disponibilité généralisée d'Internet haut débit, de plates-formes OTT solides et d'une demande croissante de services vidéo flexibles sur demande

- Les consommateurs de cette région accordent une grande valeur au contenu personnalisé, aux services par abonnement et à l'accessibilité à plusieurs appareils, ce qui favorise l'adoption dans les ménages et les entreprises.

- Le leadership régional est renforcé par la présence d'acteurs majeurs tels que Netflix, Amazon Prime Video, Disney+ et Hulu, ainsi que par des revenus disponibles élevés et des infrastructures avancées

Centre de données des États-Unis Vidéo sur la demande Aperçu du marché

En 2024, les États-Unis ont obtenu 81% des parts de marché de l'Amérique du Nord, ce qui en fait le pays dominant de la région. La croissance est alimentée par l'adoption rapide de plates-formes OTT, une forte pénétration du haut débit et des tendances croissantes de coupe de cordon. La demande de services par abonnement est renforcée par des investissements dans le contenu exclusif et l'intégration avec des appareils intelligents. De plus, l'essor des sports en streaming, de l'éducation en ligne et des plates-formes vidéo mobiles continue de renforcer les perspectives du marché américain.

Centre de données européen Vidéo sur la demande Aperçu du marché

Le marché européen devrait croître régulièrement à un TCAC fort jusqu'en 2032, sous l'impulsion d'une réglementation stricte en matière de contenu, d'une demande croissante de contenu multilingue et d'une adoption croissante de la voD par les ménages et les entreprises. Les consommateurs européens recherchent la flexibilité, les services numériques groupés et l'accessibilité accrue, favorisant l'adoption dans les secteurs résidentiel et commercial. La croissance est également soutenue par une forte pénétration du haut débit et des investissements importants dans le contenu local original.

Centre de données du Royaume-Uni

On s'attend à ce que le Royaume-Uni enregistre une croissance importante en 2025-2032, propulsée par la coupe de cordons, l'adoption de modèles en continu et l'appétit croissant pour les services basés sur l'abonnement et soutenus par la publicité. L'intérêt croissant des consommateurs pour les contenus localisés, associé à une infrastructure numérique robuste, favorise une plus grande pénétration de la VD. Le passage à la consommation de vidéo mobile et de solides partenariats avec les fournisseurs de télécommunications renforce encore la position du Royaume-Uni.

Allemagne Centre de données Vidéo sur la demande Aperçu du marché

Le marché allemand connaît une croissance considérable, soutenue par la demande de contenu de haute qualité, l'adoption forte d'IPTV et d'OTT, et l'adoption de technologies durables et respectueuses de l'environnement. Les consommateurs allemands mettent l'accent sur la vie privée, la qualité et l'abordabilité, ce qui stimule l'innovation dans les solutions VoD hybrides. L'intégration avec les téléviseurs intelligents et les offres de télécommunications groupées stimule l'adoption dans les applications résidentielles et les entreprises.

Quelle est la région qui connaît la croissance la plus rapide sur le marché de la demande?

Le marché de l'Asie-Pacifique (PAC) devrait croître au rythme le plus rapide de 8,69 % en 2025-2032, alimenté par l'augmentation des revenus disponibles, l'urbanisation et des initiatives de numérisation à grande échelle dans des pays comme la Chine, le Japon et l'Inde. La position d'APAC en tant que centre de fabrication pour l'infrastructure de diffusion vidéo et les appareils connectés améliore l'accessibilité et l'accessibilité. Les projets de villes intelligentes soutenus par le gouvernement et la forte pénétration des services mobiles accélèrent encore l'adoption, faisant d'APAC le leader mondial de la croissance.

Vidéo du Centre de données du Japon sur la demande

Le marché japonais est en pleine expansion, sous l'impulsion de la population technologique, de l'urbanisation rapide et de la forte demande de contenu vidéo de haute définition. L'intégration des services VoD avec les écosystèmes IoT, les plateformes de jeu et les appareils intelligents façonne les préférences des consommateurs. En outre, la population vieillissante du Japon pousse la demande de solutions de diffusion de contenu conviviales et accessibles, tant pour le divertissement que pour l'éducation.

China Data Centre Vidéo sur la demande Aperçu du marché

Le marché chinois détenait la plus grande part d'APAC en 2024, soutenu par une classe moyenne en expansion rapide, une adoption de smartphone élevée et la disponibilité généralisée de services de streaming abordables. Les acteurs nationaux tels que iQIYI, Tencent Video et Youku dominent le marché, tandis que les plateformes internationales se développent avec prudence en raison de contraintes réglementaires. Le gouvernement pousse les villes intelligentes et la transformation numérique accélère encore l'adoption de la voD dans les secteurs résidentiel, commercial et éducatif.

Quelles sont les meilleures entreprises du Data Centre Vidéo sur le marché de la demande?

La vidéo du centre de données sur demande est principalement dirigée par des entreprises bien établies, notamment :

- Amazon Web Services, Inc. (États-Unis)

- Google (États-Unis)

- Apple Inc. (États-Unis)

- Cisco System, Inc. (États-Unis)

- Home Box Office, Inc. (États-Unis)

- Hulu, LLC (États-Unis)

- Fandango (États-Unis)

- Indieflix Group Inc. (États-Unis)

- COMCAST (États-Unis)

- Akamai Technologies (États-Unis)

- Huawei (Chine)

- Fujitsu Network Communications Inc. (Japon)

- CenturyLink (États-Unis)

- Roku, Inc. (États-Unis)

- Muvi LLC (États-Unis)

- Vubiquity, Inc. (États-Unis)

- FACEBOOK (États-Unis)

- Microsoft (États-Unis)

- Rakuten, Inc. (Japon)

- Sony Pictures Digital Productions Inc. (Japon)

- Bitmovin Inc. (Autriche)

- CBS Interactive (États-Unis)

- Essel Corporate (Inde)

- AT&T Propriété intellectuelle (États-Unis)

Quelles sont les évolutions récentes du marché de la demande du Centre mondial de données ?

- En janvier 2024, Evision élargit son partenariat stratégique avec Disney Star, dans le but de diffuser du contenu de divertissement en Asie du Sud à travers le Moyen-Orient et l'Afrique (MENA). Cette collaboration devrait améliorer le portefeuille de contenus d'Evision et renforcer sa présence dans la région.

- En août 2023, DistroTV a conclu un partenariat avec Network18, permettant à ses utilisateurs en Inde de diffuser en direct et gratuitement la gamme variée de chaînes de Network18. Ce changement devrait stimuler la base d'utilisateurs de DistroTV et accroître l'accessibilité du contenu sur le marché indien.

- En juillet 2022, Netflix s'est associé à Microsoft pour lancer de nouveaux forfaits d'abonnement financés par la publicité, Microsoft servant de partenaire mondial en matière de technologie publicitaire et de livraison. Cette initiative a marqué une étape clé pour Netflix dans la diversification de ses sources de revenus et l'élargissement de sa portée

- En avril 2022, Hulu a obtenu des droits de diffusion américains sur la série populaire Schitts Creek, devenant ainsi la plateforme exclusive d'abonnement VoD pour le spectacle aux États-Unis. Cette acquisition a renforcé la bibliothèque de contenu d'Hulu et renforcé son attrait pour les abonnés existants et nouveaux

- En septembre 2021, Amazon.com Inc. a introduit Prime Video Channels à travers l'Inde, offrant l'accès à plusieurs plateformes vidéo haut de gamme sur demande telles que Lionsgate Play, Discovery+, Eros Now, Docubay, Hoichoi, MUB, Manorama Max et Shorts TV pour ses membres Prime. Ce lancement a considérablement amélioré la proposition de valeur d'Amazon sur le marché indien compétitif du streaming

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.