Global Data Loss Prevention Market

Taille du marché en milliards USD

TCAC :

%

USD

3.52 Billion

USD

17.43 Billion

2024

2032

USD

3.52 Billion

USD

17.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.52 Billion | |

| USD 17.43 Billion | |

| % | |

|

Segmentation du marché mondial de la prévention des pertes de données, par type (DLP réseau, DLP terminal et DLP stockage/centre de données), type de déploiement (DLP sur site et cloud), services (conseil, intégration et installation de systèmes, services de sécurité gérés (MSS), formation et évaluation des risques et des menaces), taille de l'organisation (PME et grandes entreprises), application (chiffrement, gestion centralisée, politiques, normes et procédures, protection du Web et des e-mails, stockage cloud, gestion des incidents et des flux de travail), secteurs d'activité (aérospatiale, défense et renseignement, administrations publiques et services publics, banque, services financiers et assurances (BFSI), télécommunications et informatique, santé, commerce de détail et logistique, fabrication, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la prévention des pertes de données

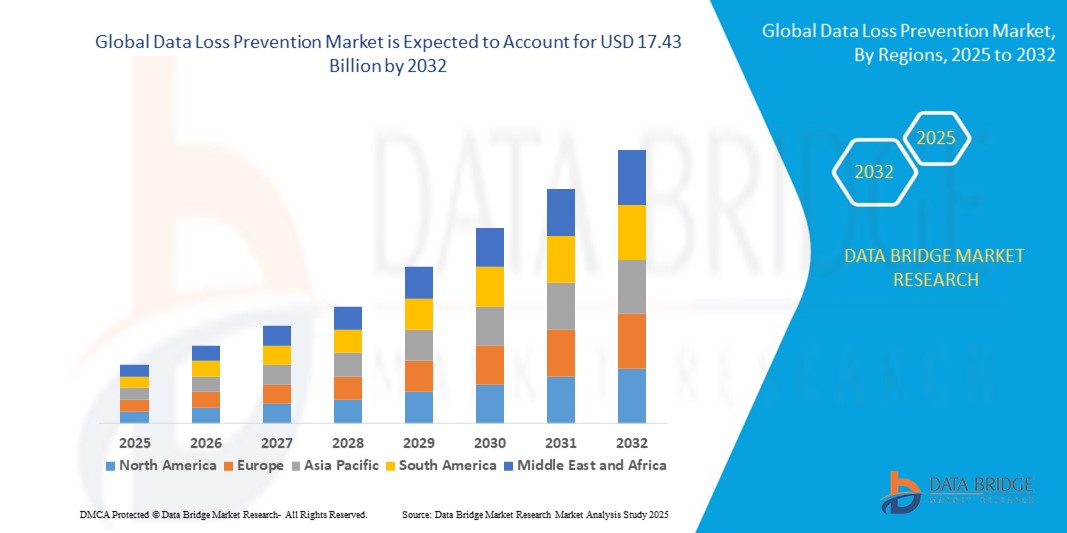

- La taille du marché mondial de la prévention des pertes de données était évaluée à 3,52 milliards USD en 2024 et devrait atteindre 17,43 milliards USD d'ici 2032 , à un TCAC de 22,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant d'une protection robuste des données au sein des organisations, face à l'accélération de la transformation numérique, à la croissance de l'adoption du cloud et à la multiplication et à la sophistication des cybermenaces. Ceci a conduit les entreprises à privilégier la visibilité, le contrôle et la conformité des données sur les terminaux, les réseaux et les environnements cloud.

- De plus, les cadres réglementaires tels que le RGPD, la loi HIPAA et le CCPA incitent les entreprises à adopter des solutions de prévention des pertes de données (DLP) intégrées, évolutives et basées sur des politiques. Ces facteurs convergents favorisent le déploiement généralisé des outils DLP dans tous les secteurs, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché de la prévention des pertes de données

- La prévention des pertes de données (DLP) désigne les solutions de sécurité conçues pour détecter et prévenir l'accès, le transfert ou la fuite non autorisés de données sensibles, qu'elles soient au repos, en mouvement ou en cours d'utilisation. Ces outils prennent en charge l'application des politiques, le chiffrement, la classification des données et la surveillance du comportement des utilisateurs afin de protéger les informations confidentielles sur l'ensemble des infrastructures numériques.

- L'adoption croissante des services cloud, des modèles de travail à distance et des terminaux mobiles, combinée à une pression réglementaire croissante et aux risques de cyberattaque, alimente la demande de solutions DLP avancées qui offrent un contrôle centralisé, une visibilité en temps réel et une couverture complète des écosystèmes informatiques modernes.

- L'Amérique du Nord a dominé le marché de la prévention des pertes de données avec une part de 33,5 % en 2024, en raison de réglementations strictes en matière de confidentialité des données et de la numérisation généralisée des opérations des entreprises.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la prévention des pertes de données au cours de la période de prévision en raison de la numérisation rapide, des lois sur la localisation des données et de la hausse des taux de cybercriminalité dans les économies en développement.

- Le segment Cloud DLP a dominé le marché avec une part de marché de 67,8 % en 2024, grâce à l'utilisation croissante des plateformes cloud dans tous les secteurs d'activité. Cloud DLP offre une protection évolutive et économique des données en mouvement, au repos et en cours d'utilisation dans les environnements SaaS. Son application centralisée des politiques et sa détection des risques en temps réel le rendent adapté aux modèles de travail hybrides. L'intégration avec des outils de collaboration tels que Microsoft 365 et Google Workspace renforce sa pertinence. L'essor des entreprises cloud natives et la demande de coûts informatiques minimaux stimulent ce segment.

Portée du rapport et segmentation du marché de la prévention des pertes de données

|

Attributs |

Informations clés sur le marché de la prévention des pertes de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la prévention des pertes de données

Adoption croissante du principe « apportez votre propre appareil » dans les entreprises

- L'utilisation croissante des politiques BYOD (Bring Your Own Device) dans les entreprises stimule la demande de solutions DLP robustes capables de sécuriser les données sensibles sur divers appareils personnels et points de terminaison, en équilibrant la sécurité avec la flexibilité et la productivité des utilisateurs.

- Par exemple, les organisations intègrent des logiciels DLP avancés aux plateformes de gestion des appareils mobiles (MDM) et de détection et de réponse aux points de terminaison (EDR) de fournisseurs tels que Symantec (Broadcom), Microsoft et McAfee pour surveiller et contrôler les flux de données sur les ordinateurs portables, les smartphones et les tablettes sans entraver les flux de travail des employés.

- L'adoption du BYOD augmente la complexité du maintien de la gouvernance des données, car les données d'entreprise se déplacent au-delà des périmètres informatiques traditionnels vers des services cloud et des réseaux non sécurisés, nécessitant des solutions DLP qui fonctionnent de manière cohérente dans tous les environnements.

- La tendance au travail à distance, accélérée par les événements mondiaux, a intensifié l'utilisation du BYOD, créant davantage de points d'entrée pour les fuites de données et rendant la découverte, la classification et la prévention des fuites de données en temps réel essentielles.

- Les entreprises adoptent des systèmes DLP intégrés capables d'analyse contextuelle pour détecter le partage ou la transmission de données non autorisées dans les scénarios BYOD, en utilisant des analyses comportementales basées sur l'IA pour réduire les faux positifs et améliorer la détection des menaces.

- Une meilleure éducation des utilisateurs et l'application des politiques, associées à la surveillance DLP, aident les organisations à maintenir la conformité avec les réglementations sur la confidentialité des données telles que le RGPD, la HIPAA et la CCPA lorsque les appareils personnels et professionnels se mélangent.

Dynamique du marché de la prévention des pertes de données

Conducteur

Forte prévalence des cyberattaques

- La fréquence, la sophistication et le coût croissants des cyberattaques à l'échelle mondiale sont des facteurs majeurs qui motivent les investissements dans les technologies DLP pour prévenir les violations de données, les menaces internes, les attaques par rançongiciel et les expositions accidentelles de données.

- Par exemple, selon un rapport sectoriel de 2024, le coût mondial moyen d'une violation de données a atteint 4,88 millions USD, ce qui incite les entreprises et les gouvernements à donner la priorité aux outils préventifs tels que les solutions DLP de Microsoft, IBM, Forcepoint, Symantec et McAfee.

- La numérisation croissante, l'adoption du cloud et l'expansion des effectifs mobiles amplifient l'exposition aux cyber-risques, tandis que les acteurs de la menace développent continuellement de nouveaux vecteurs d'attaque ciblant les informations sensibles, la propriété intellectuelle et les données clients.

- Les progrès de l'IA et de l'apprentissage automatique intégrés aux plateformes DLP modernes permettent une identification proactive et une atténuation automatisée du traitement des données suspectes, réduisant ainsi les risques et les temps de réponse opérationnels.

- La dépendance croissante à l’égard des fournisseurs tiers et des chaînes d’approvisionnement augmente également la surface d’attaque, ce qui rend les solutions DLP centralisées et intégrées essentielles à la gestion holistique des risques organisationnels.

Retenue/Défi

Manque de sensibilisation

- Malgré l’importance cruciale de la protection des données, de nombreuses entreprises, en particulier les petites et moyennes entreprises (PME), sont confrontées à des défis en raison d’une connaissance insuffisante des technologies DLP, des meilleures pratiques de gouvernance des données et de l’évolution des cyber-risques.

- Par exemple, des enquêtes révèlent qu'une part importante des organisations sous-estiment la probabilité ou l'impact des menaces internes et des fuites accidentelles de données, ce qui conduit à un sous-investissement dans les programmes de formation en matière de DLP et de cybersécurité.

- La négligence des employés et une formation insuffisante sur les politiques de traitement des données entraînent souvent un contournement des contrôles de sécurité, une réduction de l'efficacité globale de la DLP et une augmentation de la vulnérabilité aux attaques de phishing et d'ingénierie sociale.

- Les petites entreprises peuvent être confrontées à des contraintes budgétaires, à un manque de personnel de sécurité qualifié et à l'évolution rapide des environnements de conformité réglementaire, ce qui ralentit la mise en œuvre de la DLP malgré l'augmentation des cybermenaces.

- Les campagnes de sensibilisation de l’industrie, les incitations gouvernementales et les programmes de formation dirigés par les fournisseurs améliorent progressivement les niveaux de connaissances, mais nécessitent une attention continue pour combler les lacunes en matière d’adoption et maximiser le retour sur investissement des investissements DLP.

Portée du marché de la prévention des pertes de données

Le marché est segmenté en fonction du type, du type de déploiement, des services, de la taille de l'organisation, de l'application et des secteurs verticaux.

- Par type

Le marché de la prévention des pertes de données (DLP) est segmenté en fonction du type de solution : DLP réseau, DLP pour terminaux et DLP pour stockage/centre de données. Le segment DLP réseau détenait la plus grande part de marché en 2024, en raison de la demande croissante de visibilité et de contrôle des données sur les réseaux d'entreprise. Face aux préoccupations croissantes concernant les violations de données et la conformité réglementaire, les entreprises privilégient la DLP réseau pour surveiller et empêcher les transferts de données sensibles. Sa capacité à détecter les mouvements de données non autorisés via des canaux de communication tels que les e-mails et les téléchargements web favorise son adoption. L'intégration avec d'autres outils de sécurité renforce la protection dans les environnements de travail hybrides et à distance.

La DLP sur les terminaux devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la prolifération du télétravail et des tendances en matière de mobilité. Les entreprises déploient de plus en plus de DLP sur les terminaux, tels que les ordinateurs portables et les appareils mobiles, afin de réduire les risques liés à la portabilité des données et aux menaces internes. Ces solutions offrent une application avancée des politiques, un contrôle des appareils et une connaissance contextuelle des données. L'amélioration de l'efficacité des agents et la synchronisation transparente des politiques sur tous les appareils stimulent encore la demande. La nécessité de sécuriser les fichiers sensibles accessibles en dehors des réseaux d'entreprise contribue à son expansion rapide.

- Par type de déploiement

Selon le type de déploiement, le marché est segmenté en DLP sur site et cloud. Le segment Cloud DLP a dominé le marché avec 67,8 % de parts de chiffre d'affaires en 2024, soutenu par l'utilisation croissante de plateformes cloud dans tous les secteurs d'activité. Cloud DLP offre une protection évolutive et économique des données en mouvement, au repos et en cours d'utilisation dans les environnements SaaS. Son application centralisée des politiques et sa détection des risques en temps réel le rendent adapté aux modèles de travail hybrides. L'intégration avec des outils de collaboration tels que Microsoft 365 et Google Workspace renforce sa pertinence. L'essor des entreprises cloud natives et la demande de coûts informatiques minimaux stimulent ce segment.

Le segment sur site devrait connaître son plus fort taux de croissance annuel composé (TCAC) entre 2025 et 2032, les grandes entreprises privilégiant un contrôle total des flux de données et de l'infrastructure de sécurité. Ce segment permet une intégration plus étroite avec les systèmes existants et garantit la conservation des données critiques dans les environnements internes, un atout crucial pour les secteurs exigeants en matière de conformité. Des secteurs comme le secteur public et les entreprises de services financiers et d'investissement (BFSI) privilégient le sur site en raison de leurs priorités en matière de sécurité. La possibilité d'adapter le déploiement à des besoins opérationnels spécifiques et de maintenir un traitement des données à faible latence conforte sa position dominante.

Soutenu par l'utilisation croissante des plateformes cloud dans tous les secteurs d'activité, Cloud DLP offre une protection évolutive et économique des données en mouvement, au repos et en cours d'utilisation dans les environnements SaaS. Son application centralisée des politiques et sa détection des risques en temps réel la rendent adaptée aux modèles de travail hybrides. L'intégration avec des outils de collaboration tels que Microsoft 365 et Google Workspace renforce sa pertinence. L'essor des entreprises cloud natives et la demande de coûts informatiques minimaux stimulent ce segment.

- Par services

En termes de services, le marché est segmenté en conseil, intégration et installation de systèmes, services de sécurité managés (MSS), formation et évaluation des risques et des menaces. Le segment de l'intégration et de l'installation de systèmes a représenté la part la plus importante en 2024 en raison de la complexité des déploiements DLP dans les grandes organisations. Les entreprises ont besoin de services professionnels pour garantir la compatibilité des systèmes DLP avec les cadres de cybersécurité existants. Une intégration transparente entre les centres de données, les terminaux et les plateformes cloud est essentielle pour maintenir la continuité de la sécurité. La personnalisation selon les politiques et les normes de conformité spécifiques à chaque organisation accroît la demande. L'augmentation des projets de transformation à l'échelle de l'entreprise maintient le leadership de ce segment.

Le segment des services de sécurité managés (MSS) devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par le besoin croissant de surveillance continue et de réponse rapide aux menaces. Les MSS permettent aux entreprises d'externaliser leurs opérations de prévention des pertes de données (DLP), réduisant ainsi la charge de travail de sécurité interne et les coûts opérationnels. Ils sont particulièrement attractifs pour les PME qui ne disposent pas d'équipes dédiées à la sécurité informatique. Leurs renseignements en temps réel sur les menaces, leurs analyses avancées et leurs capacités de gestion des incidents font des MSS un choix privilégié. Face à l'évolution des menaces, les MSS offrent agilité et résilience grâce à des plateformes gérées par des experts.

- Par taille d'organisation

Selon la taille de l'organisation, le marché est divisé en petites et moyennes entreprises (PME) et grandes entreprises. Le segment des grandes entreprises a dominé le marché en 2024 grâce à ses opérations à grande échelle, ses actifs de données de grande valeur et ses obligations réglementaires plus larges. Les entreprises déploient des stratégies DLP multicouches, sur site et dans le cloud, pour se protéger contre les menaces externes et internes. Leur capacité à investir dans des solutions complètes, incluant des analyses basées sur l'IA et un contrôle d'accès adaptatif, renforce leur protection. Des secteurs comme le secteur des services financiers et de la santé sont particulièrement actifs dans les déploiements à l'échelle de l'entreprise en raison des pressions en matière de conformité.

Le segment des PME devrait connaître sa plus forte croissance entre 2025 et 2032, la DLP devenant plus abordable et plus facile à déployer grâce aux services cloud et gérés. De plus en plus ciblées par les cyberattaques, les PME investissent dans des solutions DLP évolutives et légères. Ces organisations bénéficient de politiques préconfigurées, de délais de configuration réduits et de coûts d'infrastructure réduits. Face à la prise de conscience croissante, de nombreuses PME intègrent la DLP à leurs stratégies de développement numérique. L'accessibilité à des modèles à faible maintenance et par abonnement favorise leur adoption.

- Par application

En fonction des applications, le marché est segmenté en chiffrement, gestion centralisée, politiques, normes et procédures, protection du Web et des e-mails, stockage cloud, et gestion des flux de travail et de la réponse aux incidents. La protection du Web et des e-mails a occupé la plus grande part de marché en 2024 en raison de la forte exposition des données sensibles via les e-mails et les communications web. Les outils DLP détectent et bloquent en temps réel les transferts de fichiers non autorisés ou les tentatives d'exfiltration de données. Les entreprises s'appuient sur cette couche pour atténuer les risques d'hameçonnage, prévenir les fuites de données et garantir la conformité. L'intégration avec les passerelles de messagerie et les navigateurs améliore la gestion proactive des menaces.

Le stockage cloud devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par le recours croissant aux plateformes de collaboration et de stockage cloud. Les entreprises adoptent la DLP cloud pour maintenir la visibilité et le contrôle des données partagées entre des applications telles que OneDrive, Dropbox et Google Drive. Ces solutions assurent la classification des données, le contrôle d'accès et l'application automatisée des politiques. La transition rapide vers le télétravail et l'utilisation du SaaS fait de la DLP cloud native une priorité stratégique. Elle permet une gestion sécurisée des contenus sans perturber la productivité des utilisateurs.

- Par secteurs verticaux

Sur la base de secteurs verticaux, le marché est segmenté en : aérospatiale, défense et renseignement, administrations publiques et services publics, banque, services financiers et assurances (BFSI), télécommunications et informatique, santé, commerce de détail et logistique, industrie manufacturière, etc. Le segment BFSI a dominé le marché en 2024 en raison de son exigence de gouvernance stricte des données et de protection des informations financières. Les violations de données dans ce secteur peuvent entraîner des pertes financières importantes et nuire à la réputation, ce qui incite à adopter une DLP proactive. Les institutions financières intègrent la DLP à leurs systèmes de transaction et à leurs outils de conformité. L'application de réglementations régionales telles que le RGPD et la norme PCI DSS renforce encore la demande.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la numérisation croissante des données des patients et de l'augmentation des menaces de cybersécurité. Avec l'essor des dossiers médicaux électroniques (DME) et des plateformes de télésanté, la protection des données personnelles de santé (DMP) est primordiale. Les solutions DLP garantissent la sécurité des données pendant leur stockage, leur transfert et leur accès par le personnel autorisé. La conformité aux normes telles que HIPAA et HITECH nécessite des cadres de protection des données solides. La multiplication des incidents de rançongiciels ciblant les hôpitaux accélère également leur déploiement.

Analyse régionale du marché de la prévention des pertes de données

- L'Amérique du Nord a dominé le marché de la prévention des pertes de données avec la plus grande part de revenus de 33,5 % en 2024, grâce à des réglementations strictes en matière de confidentialité des données et à la numérisation généralisée des opérations des entreprises.

- Les organisations de tous les secteurs donnent la priorité aux cadres de sécurité des données pour se conformer aux réglementations telles que HIPAA, CCPA et GLBA, stimulant ainsi l'adoption de la DLP.

- La forte sensibilisation à la cybersécurité de la région, la robustesse de son infrastructure informatique et les investissements importants dans le cloud computing et la gestion de la main-d'œuvre à distance accélèrent encore la demande de solutions DLP avancées.

Aperçu du marché américain de la prévention des pertes de données

Le marché américain de la DLP a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, principalement porté par les préoccupations croissantes concernant les violations de données, les menaces internes et les exigences de conformité. Les entreprises adoptent des outils DLP intégrés pour sécuriser les données sensibles sur les terminaux, les réseaux et les systèmes cloud. L'essor du télétravail, combiné à la poussée vers la transformation numérique, stimule la demande de solutions DLP évolutives et basées sur le cloud. La présence de fournisseurs de cybersécurité de premier plan et l'utilisation généralisée d'applications SaaS d'entreprise soutiennent également la croissance du marché.

Aperçu du marché européen de la prévention des pertes de données

Le marché européen de la DLP devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par la mise en œuvre stricte du RGPD et l'augmentation des investissements en cybersécurité au niveau des entreprises. Les entreprises déploient activement la DLP pour surveiller l'accès et la transmission des données sur les canaux numériques. Cette croissance est soutenue par le développement de l'infrastructure cloud et la multiplication des cyberattaques ciblées. La numérisation du secteur public et l'adoption croissante par les PME devraient élargir le champ d'application de la DLP dans la région.

Aperçu du marché britannique de la prévention des pertes de données

Le marché britannique de la DLP devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, sous l'effet des exigences croissantes en matière de protection des données et de la nécessité d'une gouvernance sécurisée de l'information. Les cadres réglementaires, tels que le RGPD britannique, incitent les entreprises à investir dans les technologies préventives. Un environnement commercial à la pointe de la technologie et l'importance accordée à la sécurité des infrastructures numériques renforcent l'attrait des solutions DLP. Les organisations des secteurs BFSI, de la santé et du secteur public sont particulièrement actives dans l'intégration de la DLP à leurs stratégies de cybersécurité.

Aperçu du marché allemand de la prévention des pertes de données

Le marché allemand de la DLP devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, portée par l'accent accru mis sur la sécurité numérique et le respect strict des réglementations dans des secteurs tels que l'industrie manufacturière et la finance. Les entreprises allemandes privilégient les cadres de sécurité Zero Trust, ce qui conduit à l'intégration de la DLP à des architectures de sécurité plus larges. Les tendances en matière de localisation des données et la nécessité d'adopter un cloud sécurisé stimulent encore le déploiement de la DLP. Les normes strictes en matière de confidentialité et le tissu industriel à la pointe de la technologie du pays créent des conditions favorables à la croissance du marché.

Aperçu du marché de la prévention des pertes de données en Asie-Pacifique

Le marché de la DLP en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la numérisation rapide, les lois sur la localisation des données et la hausse de la cybercriminalité dans les économies en développement. Des pays comme la Chine, le Japon et l'Inde constatent une forte demande de la part des secteurs des services financiers, de l'informatique et du e-commerce pour l'intégration de la DLP. Les politiques gouvernementales en faveur des infrastructures numériques et des cadres de cybersécurité favorisent encore davantage l'adoption de cette technologie. L'écosystème croissant des startups technologiques de la région et les tendances de migration vers le cloud jouent également un rôle clé dans la dynamique du marché.

Aperçu du marché japonais de la prévention des pertes de données

Le marché japonais de la DLP prend de l'ampleur, soutenu par l'environnement informatique avancé du pays et l'importance accordée au respect des réglementations en matière de confidentialité, telles que l'APPI. L'essor des environnements de travail intelligents et des services gourmands en données accroît la demande de DLP dans les secteurs public et privé. L'intégration aux plateformes d'orchestration de la sécurité et aux analyses basées sur l'IA améliore l'efficacité des solutions. La maturité de l'écosystème technologique japonais et l'importance accordée à la gestion des risques sont des facteurs clés d'une adoption durable de la DLP.

Aperçu du marché chinois de la prévention des pertes de données

En 2024, le marché chinois de la DLP représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à un soutien réglementaire solide, notamment la loi sur la protection des informations personnelles (PIPL), et à l'essor rapide de l'économie numérique. Les entreprises investissent dans la DLP pour sécuriser les données des consommateurs, la propriété intellectuelle et les actifs commerciaux critiques. Avec un marché des services cloud en plein essor et une vaste base d'utilisateurs Internet, la demande de solutions DLP augmente dans les secteurs de la vente au détail, de la finance et du gouvernement. Les entreprises nationales de cybersécurité développent également leur offre DLP, renforçant ainsi la croissance du marché local.

Part de marché de la prévention des pertes de données

Le secteur de la prévention des pertes de données est principalement dirigé par des entreprises bien établies, notamment :

- Digi-key Electronics (États-Unis)

- Brewer Science, Inc. (États-Unis)

- DuPont (États-Unis)

- Murata Manufacturing Co., Ltd (Japon)

- MTS Systems Corporation (États-Unis)

- Interlink Electronics, Inc. (États-Unis)

- Emerson Electric Co (États-Unis)

- Thin Film Electronics ASA (Norvège)

- ISORG (France)

- Peratech Holdco Ltd (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Connectivité TE (Suisse)

- SpotSee (États-Unis)

- KWJ Engineering Inc., (États-Unis)

- Fujifilm Holding Corporation (Japon)

- Interlink Electronics, Inc. (États-Unis)

- Tekscan, Inc. (États-Unis)

Derniers développements sur le marché mondial de la prévention des pertes de données

- En août 2025, MIND a lancé la première plateforme autonome de prévention des pertes de données (DLP), marquant une avancée significative dans le secteur de la DLP. En permettant aux équipes de sécurité de protéger les données de tous les environnements informatiques avec une intervention manuelle minimale, la plateforme redéfinit les fonctionnalités DLP traditionnelles. Elle renforce la protection contre les risques liés à la GenAI, garantit la conformité et bloque proactivement les fuites de données sensibles. Ce lancement devrait révolutionner le paysage de la DLP en automatisant la prévention des menaces et en rendant la protection des données plus évolutive, notamment pour les grandes entreprises gérant des infrastructures complexes.

- En octobre 2024, Fortinet a étendu ses capacités de prévention des pertes de données en lançant sa nouvelle gamme de produits FortiDLP, optimisée par l'IA, renforçant ainsi sa présence sur le marché de la sécurité d'entreprise. Bénéficiant de l'acquisition de Next DLP en août, cette plateforme offre un suivi des données en temps réel, une protection des terminaux et une visibilité sur l'utilisation des applications cloud. L'intégration de FortiDLP à l'écosystème de sécurité plus large de Fortinet, incluant FortiGate NGFW, FortiSASE, FortiProxy et FortiMail, positionne Fortinet comme un fournisseur de solutions DLP complètes. Cette initiative accélère l'adoption de solutions DLP unifiées et pilotées par l'IA pour les environnements hybrides.

- En mai 2022, Broadcom Inc. a annoncé le lancement d'échantillons de ses solutions de chipsets Wi-Fi 7 de bout en bout, constituant une avancée technologique majeure pour les communications sans fil. Ces chipsets, offrant une faible latence, une portée étendue et un débit plus de deux fois supérieur à celui du Wi-Fi 6/6E, sont prêts à prendre en charge les applications gourmandes en données de nouvelle génération. Leur intégration aux routeurs, passerelles, points d'accès et appareils a des répercussions directes sur les solutions DLP réseau, permettant des environnements de transmission de données plus rapides et plus sécurisés. Ce développement renforce les bases des outils de sécurité des données pour un fonctionnement plus efficace sur les réseaux sans fil.

- En mai 2022, McAfee Corporation a publié sa première étude mondiale sur les familles connectées, offrant un aperçu de la manière dont les familles utilisent et sécurisent leur environnement numérique. Les résultats ont mis en évidence des lacunes importantes en matière de sensibilisation et de mesures de protection prises par les parents et les enfants dans dix pays. Pour le marché de la DLP, cette étude souligne l'importance croissante de la formation des utilisateurs et de la protection des données à domicile. Elle souligne également la nécessité de disposer d'outils DLP conviviaux et adaptés aux familles, qui protègent les populations vulnérables, comme les enfants, des menaces pesant sur leurs données, en particulier dans un monde de plus en plus connecté.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.