Global Dc Charging Market

Taille du marché en milliards USD

TCAC :

%

USD

20.90 Billion

USD

64.38 Billion

2025

2033

USD

20.90 Billion

USD

64.38 Billion

2025

2033

| 2026 –2033 | |

| USD 20.90 Billion | |

| USD 64.38 Billion | |

| % | |

|

Global DC Charging Market Segmentation, par type de charge (chargement à courant continu bas, charge à courant continu rapide et charge à courant continu ultra-rapide), par puissance (inférieure à 50 kW, 50–150 kW et supérieure à 150 kW), par type de connecteur (CCS, CHAdeMO, GB/T, NACS et autres), par application (stations de recharge publiques, charge commerciale, charge de la flotte et charge résidentielle), par utilisateur final (fabricants automobiles, exploitants de réseau de recharge, exploitants de flotte commerciale et utilisateurs résidentiels) — Tendances et prévisions de l'industrie jusqu'en 2033

Vue d'ensemble du marché de la recharge DC

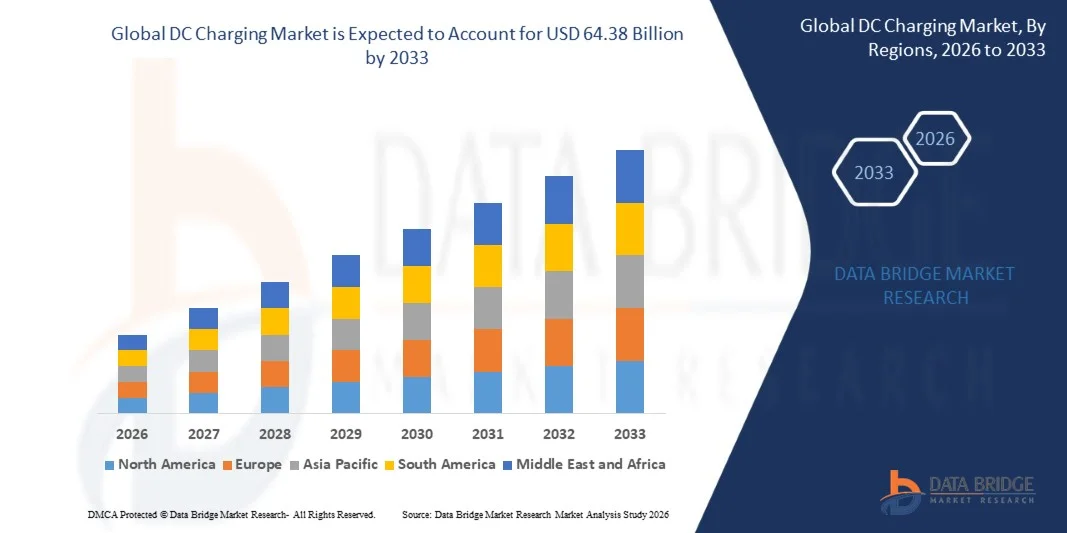

Conformément à l'analyse de l'étude de marché de Data Bridge, le marché de la recharge de DC a été évalué à20,90 milliards de dollars en 2025et devrait atteindre64,38 milliards de dollars en 2033, croissance à unTCAC de 15,10 % de 2026 à 2033. La technologie de recharge à courant direct (DC) permet une conversion externe de haute puissance et une recharge directe de batterie, permettant aux véhicules électriques d'atteindre des augmentations de portée importantes en une courte période. À mesure que la capacité des batteries augmente et que l'utilisation des véhicules augmente, en particulier dans les scénarios commerciaux et routiers, une capacité de transfert de puissance plus élevée devient essentielle pour réduire les temps de charge et maintenir les véhicules disponibles. Le marché connaît une expansion rapide, en raison de la nécessité d'éliminer l'anxiété de portée et de soutenir les voyages à longue distance.

Les chargeurs à courant continu permettent une alimentation directe haute tension à la batterie, contournant les restrictions de chargeur à bord, ce qui permet des taux de charge beaucoup plus rapides et supporte le fonctionnement continu du véhicule. Parmi les principaux facteurs qui contribuent à cette perspective optimiste, mentionnons des réglementations strictes en matière d'émissions, des investissements publics et privés importants dans le développement de l'infrastructure de tarification et des progrès technologiques qui améliorent l'efficacité et l'interopérabilité des chargeurs.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 20,90 Million

- Valeur marchande prévue (2033) : 64,38 milliards de dollars

- Prévisions TCAC (2026-2033): 15,10 %

- Région phare en 2025: Asie-Pacifique (Chine)

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- La Chine domine le marché de charge DC, sous l'impulsion de politiques gouvernementales agressives, d'investissements massifs en infrastructures et de la plus grande flotte de véhicules électriques au monde.

- La recharge ultra-rapide est le segment qui connaît la croissance la plus rapide, reflétant la demande croissante de solutions de recharge à haute puissance qui minimisent les temps d'arrêt.

- Les systèmes de recharge de mégawatts gagnent en traction grâce à l'électrification des véhicules utilitaires lourds, y compris les camions et les autobus.

- La tarification commerciale devrait représenter la part la plus importante du segment des applications au cours de la période de prévision, étant donné que les exploitants de parcs et les entreprises adoptent de plus en plus l'infrastructure de tarification rapide en courant continu.

- Le type de connecteur GB/T Fast devrait connaître une forte croissance, grâce à l'expansion rapide de l'infrastructure de recharge en Chine.

- L'Amérique du Nord et l'Europe sont des marchés de premier plan en raison de politiques gouvernementales favorables et de taux d'adoption élevés des véhicules électriques, avec d'importants investissements dans des réseaux de recharge ultrarapides.

- L'Asie-Pacifique affiche un fort potentiel de croissance en raison de l'urbanisation croissante, de l'amélioration de l'infrastructure de tarification et de la présence de grands fabricants d'automobiles.

- Les capacités de recharge bidirectionnelle et de véhicule à réseau commencent à influencer la conception des systèmes, les stratégies d'approvisionnement et la planification à long terme de l'infrastructure.

- Les modèles de recharge en tant que service gagnent en traction, ce qui déplace les revenus vers des flux récurrents et logiciels.

Étendue du rapport et segmentation du marché de charge de DC

|

Attributs |

Clé de charge DCPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Tesla, Inc. (États-Unis) · ABB Ltd. (Suisse) · Siemens AG (Allemagne) · BYD Company Ltd. (Chine) · Delta Electronics, Inc. (Taiwan) · ChargePoint Holdings, Inc. (États-Unis) · Blink Charging Co. (États-Unis) · Schneider Electric SE (France) · Robert Bosch GmbH (Allemagne) · Société de réseau d'État de Chine (Chine) · Allego N.V. (Pays-Bas) · InstaVolt Ltd. (Royaume-Uni) · Powerdot S.A. (Portugal) · SparkCharge Inc. (États-Unis) · Noodoe Corporation (Taiwan) |

|

Possibilités de marché |

· Extension des réseaux de recharge ultrarapides et mégawatts pour les camions électriques long-courriers et les flottes commerciales · Intégration des technologies de recharge bidirectionnelle et de véhicule à réseau (V2G) · Augmentation de la demande de services de recharge (CaaS) et de modèles de revenus logiciels · Normalisation des protocoles de tarification et interopérabilité entre les régions · Mise en place d'infrastructures de recharge de haute puissance sur les marchés émergents de l'Asie et du Pacifique |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

DC Charger les tendances du marché

Tendance : Déploiement rapide des infrastructures de recharge ultrarapides et mégawatts

Le déploiement croissant de chargeurs à courant continu ultrarapide et de systèmes de recharge mégawatt augmente la demande d'architectures à plus haute densité de puissance, d'une meilleure gestion thermique et de conceptions modulaires de piles électriques. Cette tendance est due aux progrès réalisés sur les plates-formes de véhicules à haute tension, à l'amélioration de l'efficacité des semi-conducteurs électriques et à l'augmentation des besoins en infrastructures de recharge à haut débit. L'électrification des véhicules commerciaux, particulièrement pour les camions long-courriers et les autobus, est un moteur clé du développement de la recharge mégawatt. Les segments de recharge ultrarapide et mégawatt devraient enregistrer une croissance robuste au cours de la période de prévision, reflétant la demande croissante de solutions de recharge à haute puissance.

DC Charger la dynamique du marché

Principal moteur du marché: augmentation des ventes mondiales d'automobiles et de la demande en infrastructures

Le principal moteur du marché de la recharge en courant continu est l'augmentation des ventes mondiales de véhicules électriques, ce qui nécessite un écosystème de recharge étendu et efficace. L'évolution rapide du marché des véhicules électriques, associée à une demande croissante de solutions de recharge plus rapides, est un catalyseur fondamental. Les gouvernements du monde entier appliquent des politiques et des mesures d ' incitation énergiques pour stimuler l ' adoption des véhicules électriques et développer l ' infrastructure de tarification des véhicules électriques, y compris des subventions pour les installations de chargeurs et des mandats pour que les nouveaux bâtiments incluent des points de recharge. Cet environnement réglementaire proactif réduit considérablement les risques d'investissement dans les réseaux de tarification de DC.

Principales contraintes/problèmes : contraintes du réseau et coûts de l'infrastructure

Le marché de la recharge en courant continu est confronté à des contraintes de réseau et à des coûts d'infrastructure élevés associés au déploiement de stations de recharge ultrarapides et mégawatts. Le déploiement croissant de chargeurs à courant continu de grande puissance impose des exigences importantes aux réseaux électriques, exigeant des améliorations aux transformateurs, aux sous-stations et aux réseaux de distribution. L'intégration des sources d'énergie renouvelables et des systèmes de stockage de l'énergie est essentielle pour atténuer l'impact du réseau et assurer un fonctionnement fiable. En outre, les dépenses d ' équipement et d ' installation ultrarapides font obstacle à l ' entrée des petits exploitants et limitent le déploiement dans les zones rurales et reculées.

Principale opportunité du marché : Électrification de la flotte commerciale et charge de mégawatts

L'électrification des parcs de véhicules utilitaires représente une opportunité de croissance importante pour le marché de la tarification en courant continu. Les systèmes de recharge de mégawatts, conçus pour les poids lourds et les autobus, devraient croître à un TCAC fort au cours de la période de prévision. Les exploitants de parcs adoptent de plus en plus une infrastructure de recharge rapide pour réduire les coûts opérationnels, atteindre les objectifs de durabilité et se conformer aux règlements sur les émissions. On s'attend à ce que le développement de pôles de recharge dédiés aux flottes commerciales, ainsi que les mesures d'incitation gouvernementales en faveur de l'électrification des flottes, entraînent d'importants investissements dans des infrastructures de recharge à courant continu de grande puissance.

D. Portée du marché

Le marché de la recharge en courant continu est segmenté en fonction du type de charge, de la puissance, du type de connecteur, de l'application et de l'utilisateur final.

- Par type de charge

Sur la base du type de charge, le marché de charge DC est segmenté en charge DC lente, charge DC rapide et charge DC ultra-rapide. Le segment de charge en courant continu ultra-rapide devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, en raison de la demande croissante de solutions de charge rapide qui minimisent les temps d'arrêt pour les propriétaires d'EV et les exploitants de flotte. Les chargeurs ultra-rapides, généralement d'une puissance supérieure à 150 kW, sont de plus en plus déployés le long des autoroutes et dans les centres commerciaux de recharge pour supporter les déplacements sur de longues distances. Le secteur de la recharge rapide en courant continu (50 à 150 kW) continue de détenir une part importante du marché, pour des applications tant publiques que commerciales. Les avancées dans les plates-formes de véhicules à haute tension et l'efficacité des semi-conducteurs d'énergie permettent des stations de recharge à plus grande capacité qui répondent aux exigences changeantes de la mobilité électrique. Le déploiement de chargeurs ultrarapides est également soutenu par des incitations gouvernementales et la nécessité de réduire l'anxiété de portée chez les utilisateurs d'EV. À mesure que la technologie de la batterie s'améliore et que les véhicules adoptent des architectures à haute tension, la demande de solutions de recharge ultrarapides devrait s'accélérer davantage.

- Par sortie de puissance

Sur la base de la puissance de production, le marché de charge en courant continu est segmenté en moins de 50 kW, 50 à 150 kW et plus de 150 kW. Le segment ci-dessus de 150 kW devrait connaître la croissance la plus rapide, grâce au déploiement de systèmes de recharge ultrarapides et mégawatts pour les voitures particulières et les véhicules utilitaires. Le segment de 50 à 150 kW reste la gamme de puissance dominante des bornes de recharge publiques, offrant un équilibre entre la vitesse de recharge et le coût de l'infrastructure. Le segment de moins de 50 kW dessert principalement les applications de recharge résidentielle et en milieu de travail, où la recharge de nuit est suffisante. La croissance du segment ci-dessus de 150 kW est soutenue par la disponibilité croissante des EV avec des architectures de batterie 800V, qui permettent des vitesses de charge plus rapides. Les exploitants de parcs de véhicules et les réseaux de recharge commerciaux investissent dans des chargeurs de puissance supérieure pour réduire les temps d'arrêt des véhicules et améliorer l'efficacité opérationnelle.

- Par type de connecteur

Sur la base du type de connecteur, le marché de recharge DC est segmenté en CCS, CHAdeMO, GB/T, NACS et autres. CCS (Combined Charging System) est la norme de connecteurs dominante en Europe et en Amérique du Nord, offrant une compatibilité sur une large gamme de modèles EV. GB/T est le type de connecteur standard en Chine et devrait être le segment qui connaît la croissance la plus rapide. Le NACS (North American Charging Standard), adopté par Tesla et de plus en plus par d'autres constructeurs automobiles, gagne en traction en Amérique du Nord. CHAdeMO demeure pertinente au Japon et pour certaines applications commerciales, bien que sa part de marché diminue. L'évolution des normes de connecteurs remodele le paysage concurrentiel, avec une collaboration à l'échelle de l'industrie sur les protocoles de recharge ouverte qui devraient accélérer le déploiement et réduire la fragmentation. On s'attend à ce que l'adoption du NACS par les grands constructeurs automobiles entraîne une normalisation plus poussée en Amérique du Nord.

- Par demande

Sur la base de l'application, le marché de recharge DC est segmenté en stations de recharge publiques, frais commerciaux, frais de flotte et frais résidentiels. La tarification commerciale devrait représenter la plus grande part du segment des applications au cours de la période de prévision, en raison de l'expansion rapide des réseaux de tarification aux points de vente au détail, du stationnement en milieu de travail et des arrêts de repos sur les routes. Les bornes de recharge publiques représentent le segment le plus visible, les gouvernements et les exploitants privés investissant massivement dans des infrastructures de recharge accessibles. La tarification du parc automobile est l'application qui augmente le plus rapidement, grâce à l'électrification des parcs de véhicules utilitaires, y compris les fourgonnettes, les camions et les autobus. La croissance de la tarification de la flotte est soutenue par l'adoption croissante d'autobus et de camions électriques dans la logistique urbaine et les transports publics. La tarification résidentielle, bien qu'actuellement limitée à des applications de tarification lentes, devrait croître à mesure que les solutions de tarification domestique deviendront plus sophistiquées.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de recharge DC est segmenté en constructeurs automobiles, opérateurs de réseau de recharge, opérateurs de flotte commerciale et utilisateurs résidentiels. Les opérateurs de réseau de recharge représentent le plus grand segment d'utilisateur final, car ils déploient et gèrent l'infrastructure de recharge publique et commerciale. Les constructeurs automobiles investissent de plus en plus dans des réseaux de recharge propriétaires, tels que Tesla Supercharger, pour améliorer l'expérience de propriété de leurs clients EV. Les exploitants de parcs commerciaux sont le segment qui connaît la croissance la plus rapide en raison de la nécessité d'électrifier leurs parcs de véhicules et de réduire les coûts d'exploitation. Les utilisateurs résidentiels représentent un segment en croissance, en particulier sur les marchés où les taux d'adoption des véhicules électriques sont élevés et où les pouvoirs publics encouragent l'installation de recharges à domicile. L'expansion des réseaux de tarification et le développement de modèles d'affaires innovants devraient stimuler la croissance de tous les segments d'utilisateurs finaux.

DC Charging Market Analyse régionale

Aperçu du marché de la tarification en Asie-Pacifique

L'Asie-Pacifique devrait représenter la plus grande part du marché mondial, la Chine détenant la position dominante. Les politiques gouvernementales agressives de la Chine, les investissements massifs dans l'infrastructure et la plus grande flotte de véhicules électriques au monde sont les principaux moteurs de cette domination. Le type de connecteur rapide GB/T devrait être le segment qui connaît la croissance la plus rapide dans la région. Des pays comme l'Inde, le Japon, la Corée du Sud et les pays de l'Asie du Sud-Est font également l'objet d'investissements importants dans l'infrastructure de tarification de DC, en raison de l'adoption croissante des VE et des incitations gouvernementales. La région Asie-Pacifique devrait connaître la plus forte croissance au cours de la période de prévision. Le 14e plan quinquennal du gouvernement chinois accorde la priorité aux nouvelles infrastructures énergétiques, y compris les réseaux de recharge des véhicules électriques, tandis que le programme FAME-II de l'Inde soutient le déploiement de stations de recharge rapide dans les grandes villes et les autoroutes. Le Japon et la Corée du Sud investissent également massivement dans des réseaux de recharge ultrarapides pour soutenir leurs marchés nationaux des véhicules électriques et réduire la dépendance à l'égard des combustibles fossiles.

Amérique du Nord DC Charging Market Insight

L'Amérique du Nord devrait représenter une part importante du marché mondial, appuyée par des politiques gouvernementales favorables, des taux d'adoption élevés des véhicules électriques et des investissements substantiels dans les réseaux de tarification ultrarapides. Les États-Unis sont à l'avant-garde du développement de la tarification par DC, avec l'adoption du NACS (North American Charging Standard) qui prend de l'ampleur. Des acteurs clés comme Tesla, ChargePoint et Blink Charging élargissent leurs réseaux dans toute la région. Les investissements du gouvernement des États-Unis dans l'infrastructure et les incitatifs au déploiement de la tarification des véhicules électriques devraient accélérer la croissance du marché. Le Programme national d'infrastructure des véhicules électriques (NEVI) fournit un financement important aux stations de recharge rapide de DC le long des grands corridors routiers, appuyant le déploiement d'infrastructures de recharge ultrarapides. Le Canada investit également dans la tarification de l'infrastructure dans le cadre de son Programme d'infrastructure de véhicules à émissions nulles, renforçant ainsi le marché nord-américain.

Europe DC Charging Market Insight

L'Europe représente un marché à la fois mature et technologiquement avancé pour la tarification des véhicules électriques, soutenu par des cadres réglementaires solides, des investissements importants dans les infrastructures de tarification et des taux d'adoption élevés des véhicules électriques. Les objectifs ambitieux de l'Union européenne en matière d'adoption des véhicules électriques et de déploiement d'infrastructures de carburants de remplacement sont à l'origine de la croissance du marché. Des acteurs clés comme ABB, Siemens et Allego renforcent leur présence dans la région. L'intégration des technologies de tarification intelligente, des sources d'énergie renouvelables et des systèmes de gestion du réseau façonne le paysage européen de tarification en courant continu. Le règlement de l'UE sur les infrastructures de carburants de remplacement (RAF) prévoit le déploiement de stations de recharge rapide le long des grands corridors de transport, assurant une couverture complète dans tous les États membres. L'Allemagne, la France, le Royaume-Uni et les Pays-Bas sont en tête de la charge avec des investissements substantiels dans des réseaux de recharge ultrarapides et des modèles d'affaires innovants tels que la recharge comme service.

Amérique latine

L'Amérique latine représente un marché émergent pour la tarification des PC, la demande croissante étant motivée par l'adoption croissante des VE, les incitations gouvernementales et l'urbanisation. Des pays comme le Brésil, le Mexique et l'Argentine font l'objet d'investissements importants dans l'infrastructure de tarification des véhicules électriques, appuyés par des politiques de promotion d'un transport durable et de réduction des émissions. La classe moyenne croissante de la région et la prise de conscience croissante des questions environnementales suscitent l'intérêt des consommateurs pour les véhicules électriques et les solutions de tarification. Le Brésil dirige la région avec sa stratégie nationale de mobilité électrique, tandis que le Mexique bénéficie de sa proximité avec le marché américain et de l'adoption de normes de tarification similaires. Toutefois, la croissance du marché est actuellement limitée par une sensibilisation limitée des consommateurs, des coûts plus élevés des véhicules par rapport aux véhicules à combustion interne traditionnels et des cadres réglementaires fragmentés. Le développement des chaînes d'approvisionnement régionales et des partenariats avec les fournisseurs d'infrastructures de tarification mondiale devrait accélérer la croissance du marché.

Moyen-Orient et Afrique DC Charging Market Insight

La région du Moyen-Orient et de l'Afrique représente un marché émergent pour l'infrastructure de tarification en continu, la demande étant principalement concentrée dans les pays du CCG et en Afrique du Sud. Les gouvernements de la région investissent davantage dans la mobilité électrique pour réduire les émissions de carbone et diversifier les systèmes de transport. Les Émirats arabes unis ont mis en place l'un des réseaux de tarification publique les plus avancés de la région, tandis que l'Arabie saoudite étend l'infrastructure d'EV grâce à des initiatives Vision 2030 et à des projets de grande envergure comme NEOM. L'Afrique du Sud élargit progressivement l'infrastructure de tarification afin de soutenir l'adoption croissante de véhicules de tourisme électriques et de parcs commerciaux. De plus en plus d'investissements de la part des fabricants mondiaux d'équipements de recharge et des fournisseurs de services publics améliorent la disponibilité des infrastructures dans les grands centres urbains. Toutefois, une pénétration relativement faible des véhicules électriques, une densité de charge limitée en dehors des zones métropolitaines et des coûts d'installation élevés continuent de freiner la croissance du marché. L'appui continu aux politiques, les partenariats en matière d'infrastructure et l'augmentation des investissements du secteur privé devraient accélérer le déploiement de la tarification des DAC dans la région au cours de la période de prévision.

DC Charger la part de marché

L'industrie de la recharge DC est principalement dirigée par des entreprises bien établies, notamment :

- Tesla, Inc. (États-Unis)

- ABB Ltd. (Suisse)

- Siemens AG (Allemagne)

- BYD Company Ltd. (Chine)

- Delta Electronics, Inc. (Taiwan)

- ChargePoint Holdings, Inc. (États-Unis)

- Blink Charging Co. (États-Unis)

- Schneider Electric SE (France)

- Robert Bosch GmbH (Allemagne)

- Société nationale de réseau de Chine (Chine)

- Allego N.V. (Pays-Bas)

- (Royaume-Uni)

- Powerdot S.A. (Portugal)

- SparkCharge Inc. (États-Unis)

- Noodoe Corporation (Taiwan)

Derniers développements sur le marché de la recharge DC

- En janvier 2026, la California Energy Commission a annoncé des possibilités de subvention de 79 millions de dollars dans le cadre du National Electric Vehicle Infrastructure (NEVI) Formula Program afin d'élargir l'infrastructure de tarification des véhicules électriques le long des grandes routes de voyage. Le financement appuie l'installation de chargeurs rapides à haute puissance en courant continu le long de corridors de carburants de remplacement désignés. Le programme NEVI fournit 5 milliards de dollars jusqu'à l'exercice 2026 pour la construction de stations de recharge rapide DC partout aux États-Unis.

- En novembre 2025, ChargePoint Holdings, Inc. a annoncé un nouveau site de recharge d'EV ultra-rapide à Canton, Michigan, détenu et exploité par le Dabaja Brothers Development Group, avec des sites supplémentaires prévus à Dearborn et Lavonia. Chaque site comportera des bornes de recharge rapide de ChargePoint Express Plus, et Dabaja Brothers compte déployer plus de 40 ports de recharge sur ses sites.

- En octobre 2025, Tesla a signalé l'ajout de plus de 3 500 nouveaux étals Supercharging nets au troisième trimestre 2025, ce qui représente une augmentation de 18 % de la capacité du réseau d'une année sur l'autre. Le nombre de stations de suralimentation a atteint 7 753, ce qui représente une augmentation de 16 % sur un an, les connecteurs totalisant 73 817. L'entreprise a également étendu son réseau à de nouvelles régions.

- En septembre 2025, ABB Ltd. a lancé son chargeur modulaire Terra 360, capable de fournir jusqu'à 360 kW de puissance et de fournir 100 km d'autonomie en moins de trois minutes. Le chargeur est conçu pour recharger jusqu'à quatre véhicules simultanément avec distribution de puissance dynamique. Le lancement s'est aligné sur le projet d'ABB de lancer son activité de recharge d'EV, qui pourrait être évalué à environ 3 milliards de dollars.

- En juin 2025, Delta Electronics, Inc. a présenté un chargeur ultra-rapide de 350 kW DC lors d'une exposition, permettant aux propriétaires d'EV de voyager entre Taipei et Kaohsiung en seulement 20 à 30 minutes. Le chargeur dispose d'un courant de charge maximal pouvant atteindre 540 ampères et connecteurs de charge à double sortie. Delta a également démontré son chargeur rapide de 50 kW DC conçu pour des environnements urbains densément peuplés.

- En mars 2025, BYD Company Ltd. a officiellement dévoilé sa Super e-Platform le 17 mars, soutenant un système de batteries de 1 000 V et un courant de pointe de 1 000 A, fournissant une charge de 1 000 kW. La plate-forme permet une charge éclair de cinq minutes pour 400 kilomètres d'autonomie, correspondant efficacement au temps nécessaire pour ravitailler une voiture à essence traditionnelle. BYD a également développé des stations de recharge Flash Megawatt avec une puissance maximale de 1 360 kW.

- En février 2025, Siemens AG a annoncé qu'elle s'était vu attribuer un contrat de cinq ans par Aral pulsation pour déployer l'électrification X pour sa marque Aral e-mobility. Le système basé sur le cloud fonctionnera de manière centralisée, optimisera et sécurisera les stations de recharge EV ultra-rapides d'Aral dans toute l'Allemagne. Le partenariat vise à rendre la tarification aussi rapide que le ravitaillement en carburants conventionnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.