Global Ddos Protection And Mitigation Security Market

Taille du marché en milliards USD

TCAC :

%

USD

4.99 Billion

USD

13.45 Billion

2024

2032

USD

4.99 Billion

USD

13.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.99 Billion | |

| USD 13.45 Billion | |

| % | |

|

Segmentation du marché mondial de la protection et de l'atténuation des attaques DDoS, mode de déploiement (sur site, dans le cloud et hybride), composant (matériel, logiciel et services), taille de l'organisation (petites et moyennes entreprises (PME) et grandes entreprises), application (sécurité du réseau, sécurité des applications, sécurité des bases de données et sécurité des terminaux), secteur (BFSI (banque, services financiers et assurances), informatique et télécommunications, santé, vente au détail, gouvernement et défense, médias et divertissement, et autres) - Tendances et prévisions du secteur jusqu'en 2032.

Taille du marché de la sécurité de protection et d'atténuation des attaques DDoS

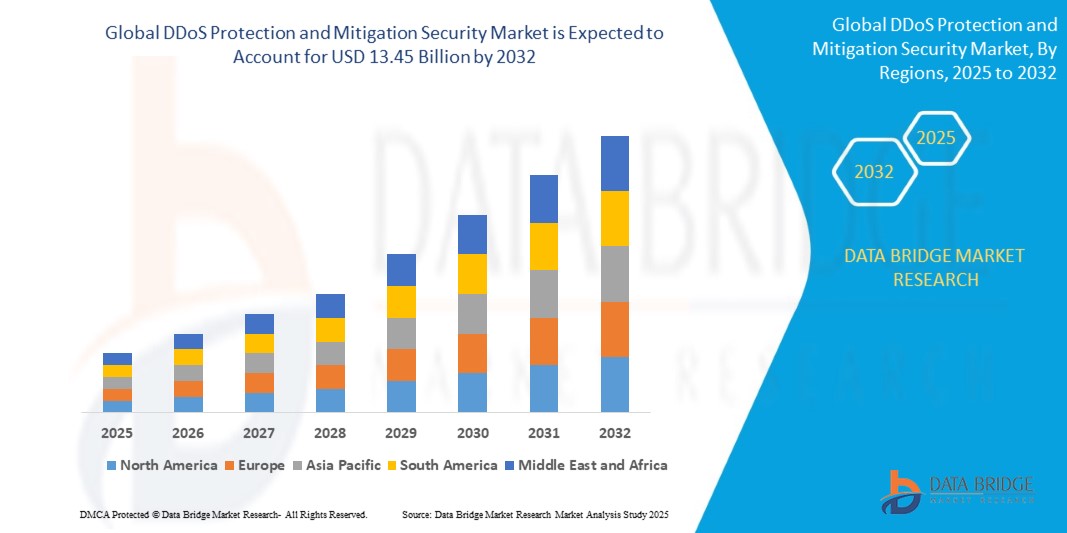

- La taille du marché mondial de la sécurité de protection et d'atténuation des DDOS était évaluée à 4,99 milliards USD en 2024 et devrait atteindre 13,45 milliards USD d'ici 2032 , avec un TCAC de 13,20 % au cours de la période de prévision de 2025 à 2032.

- Le marché de la sécurité de protection et d'atténuation des attaques DDOS connaît une croissance significative en raison de la fréquence et de la sophistication croissantes des cyberattaques, en particulier des attaques par déni de service distribué (DDoS).

- Les facteurs déterminants sont l'adoption croissante des services cloud, la transformation numérique croissante dans tous les secteurs et le besoin crucial d'une infrastructure de sécurité réseau robuste. Les freins sont principalement liés au coût élevé des solutions avancées de protection DDoS et au manque de sensibilisation des PME aux risques de cybersécurité.

Analyse du marché de la sécurité de la protection et de l'atténuation des attaques DDoS

- Le marché de la sécurité de protection et d'atténuation des attaques DDoS connaît une expansion rapide, tirée par la fréquence et la complexité croissantes des cyberattaques, en particulier des attaques par déni de service distribué (DDoS).

- La fréquence croissante des cyberattaques, en particulier des attaques par déni de service distribué (DDoS), constitue une menace importante pour les organisations du monde entier, soulignant le besoin urgent de mesures de cybersécurité efficaces.

- À mesure que les entreprises continuent de numériser leurs opérations et d’étendre leur présence en ligne, elles deviennent plus vulnérables aux acteurs malveillants qui exploitent ces canaux numériques pour lancer des attaques.

- Les cybercriminels utilisent des techniques sophistiquées pour submerger les systèmes ciblés d'un trafic massif, ce qui entraîne souvent des interruptions de service, des pertes de revenus et une atteinte à la réputation des marques. De plus, l'essor des outils d'attaque automatisés et la prolifération des objets connectés ont facilité la coordination d'attaques DDoS à grande échelle, entraînant des incidents plus fréquents et plus graves.

- L'Amérique du Nord a dominé le marché de la sécurité de protection et d'atténuation des attaques DDoS avec la plus grande part de revenus de 39,6 % en 2024, grâce à la fréquence croissante des cyberattaques à grande échelle et à la forte présence des principaux fournisseurs de cybersécurité.

- Le marché de l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,98 % entre 2025 et 2032, grâce à l'augmentation du trafic Internet, à l'expansion rapide du commerce électronique et à l'augmentation du volume des cyberattaques en Chine, au Japon et en Inde.

- Le segment basé sur le cloud a dominé le marché avec la plus grande part de revenus de 48,6 % en 2024, grâce à l'adoption croissante des plateformes SaaS, aux avantages d'évolutivité et à la réduction des coûts d'infrastructure.

Portée du rapport et segmentation du marché mondial de la sécurité de la protection et de l'atténuation des attaques DDoS

|

Attributs |

Aperçu du marché de la sécurité de la protection et de l'atténuation des attaques DDoS |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la sécurité en matière de protection et d'atténuation des attaques DDoS

Nombre croissant d'attaques DDoS

- La fréquence et la complexité croissantes des attaques par déni de service distribué (DDoS) sont des facteurs majeurs de la croissance du marché de la sécurité de protection et d'atténuation des attaques DDoS. Les organisations de tous secteurs, notamment la finance, la santé, le e-commerce et les services publics, deviennent des cibles privilégiées d'attaques sophistiquées et de grande ampleur visant à perturber les services et à submerger les infrastructures numériques.

- Les attaques DDoS modernes utilisent souvent des stratégies multi-vecteurs, combinant des attaques volumétriques, protocolaires et applicatives pour contourner les défenses traditionnelles. De plus, la prolifération rapide des objets connectés (IoT) a considérablement élargi la surface d'attaque. Nombre de ces appareils manquent de configurations de sécurité adéquates, ce qui en fait des cibles faciles pour le recrutement de botnets, amplifiant ainsi l'ampleur et l'impact des campagnes DDoS.

- Alors que les entreprises dépendent de plus en plus des plateformes en ligne, même de brèves interruptions de service peuvent entraîner des pertes financières importantes, des interruptions opérationnelles, une atteinte à l'image de marque et une perte de confiance des clients. L'évolution du paysage des menaces a incité les entreprises à investir dans des solutions avancées de lutte contre les attaques DDoS offrant une surveillance en temps réel, une réponse automatisée et une veille adaptative sur les menaces.

- En réponse à ces défis, le marché constate une demande accrue de services de protection DDoS basés sur le cloud et pilotés par l'IA qui offrent évolutivité, rapidité et précision, aidant ainsi les organisations à garantir la continuité des activités et à protéger les actifs numériques critiques.

Dynamique du marché de la sécurité de la protection et de l'atténuation des attaques DDoS

Conducteurs

Adoption croissante des services cloud

- L'adoption croissante des services cloud transforme profondément le paysage des infrastructures informatiques, offrant aux entreprises des solutions évolutives, flexibles et rentables pour leurs besoins opérationnels. À mesure que les entreprises migrent de plus en plus leurs applications et leurs données vers le cloud, elles bénéficient d'une accessibilité et d'une collaboration améliorées, permettant le télétravail et une intégration fluide entre les équipes internationales.

- Cependant, ce changement expose également les organisations à un risque accru de cybermenaces, en particulier d'attaques par déni de service distribué (DDoS), car les attaquants ciblent les services basés sur le cloud pour perturber les opérations et exiger une rançon.

- La nature dynamique des environnements cloud, combinée à la dépendance aux ressources partagées, peut rendre difficile la mise en œuvre de mesures de sécurité robustes, nécessitant ainsi des solutions de protection DDoS avancées.

- Par conséquent, les fournisseurs de services et les entreprises accordent la priorité à la mise en œuvre de stratégies de sécurité sophistiquées pour protéger leur infrastructure cloud, en garantissant une disponibilité ininterrompue des services et en protégeant les données sensibles contre d'éventuelles violations.

- Cela stimule la demande de services d'atténuation des attaques DDoS et encourage le développement de solutions innovantes adaptées aux défis de sécurité posés par le cloud computing.

Contraintes/Défis

Coûts élevés des solutions avancées

- Les coûts élevés des solutions avancées de protection DDoS constituent un obstacle important pour de nombreuses organisations, en particulier les petites et moyennes entreprises (PME) qui peuvent avoir des budgets limités pour les investissements en cybersécurité.

- La mise en œuvre de technologies sophistiquées d'atténuation des attaques DDoS nécessite souvent des ressources financières importantes pour la configuration initiale et la maintenance continue, notamment du matériel, des logiciels et du personnel qualifié pour gérer les systèmes.

- De plus, face à la complexité croissante des cybermenaces, la nécessité de mises à niveau et d'améliorations continues des protocoles de sécurité existants accroît encore les coûts. Ce fardeau financier peut inciter les organisations à retarder ou à renoncer à des mesures essentielles de protection DDoS, les rendant ainsi vulnérables à des attaques potentielles susceptibles d'entraîner des interruptions de service coûteuses, des violations de données et une atteinte à leur réputation.

- De plus, le manque de sensibilisation à l’impact potentiel des attaques DDoS peut entraver la prise de décision, amenant les entreprises à sous-estimer la nécessité d’investir dans des solutions de sécurité avancées.

- Par conséquent, les coûts élevés associés à la protection DDoS créent un paysage difficile dans lequel de nombreuses organisations ont du mal à trouver un équilibre entre la sécurisation de leurs actifs numériques et la gestion efficace de leurs ressources financières.

Portée du marché de la sécurité de protection et d'atténuation des attaques DDoS

Le marché est segmenté en fonction du mode de déploiement, du composant, de la taille de l'organisation, de l'application et du secteur d'activité.

• Par mode de déploiement

En fonction du mode de déploiement, le marché est segmenté en solutions sur site, cloud et hybrides. Le segment cloud a dominé le marché avec la plus grande part de chiffre d'affaires (48,6 %) en 2024, grâce à l'adoption croissante des plateformes SaaS, aux avantages de l'évolutivité et à la réduction des coûts d'infrastructure. Les solutions cloud sont largement plébiscitées par les entreprises qui recherchent des mises à jour en temps réel, un accès à distance et des modèles de déploiement plus rapides sans investissement initial important. L'intégration avec la détection des menaces par IA renforce encore leur popularité.

Le segment hybride devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par les organisations en quête d'un équilibre entre sécurité, flexibilité et conformité. Le déploiement hybride offre aux entreprises l'avantage de conserver leurs données sensibles sur site tout en exploitant l'évolutivité du cloud pour l'analyse et l'automatisation. Le renforcement des réglementations en matière de confidentialité des données et l'essor des stratégies multicloud favorisent l'adoption de l'hybride dans les secteurs des services financiers, de la santé et des institutions gouvernementales.

• Par composant

En termes de composants, le marché est segmenté en matériel, logiciels et services. Le segment des logiciels a représenté la plus grande part de chiffre d'affaires en 2024, avec 42,3 %, grâce à la demande croissante de plateformes de sécurité offrant des fonctionnalités avancées telles que la surveillance en temps réel, la détection des menaces par IA et la réponse automatisée. Les mises à jour continues et l'intégration de fonctionnalités d'apprentissage automatique garantissent une forte adoption par les entreprises.

Le segment des services devrait connaître le TCAC le plus rapide entre 2025 et 2032, les entreprises s'appuyant de plus en plus sur le conseil, la formation et les services gérés pour répondre à des exigences de sécurité complexes. L'essor des services de sécurité gérés (MSS) est particulièrement marqué en raison de la pénurie de professionnels qualifiés en cybersécurité et de la nécessité d'une surveillance 24h/24 et 7j/7. La demande en matériel reste stable, notamment pour les pare-feu et les systèmes de détection d'intrusion, mais l'évolution vers des modèles définis par logiciel et basés sur les services continuera de remodeler la trajectoire de croissance de ce segment.

• Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. Ces dernières ont dominé le marché avec une part de chiffre d'affaires de 61,4 % en 2024, grâce à des budgets informatiques plus importants, une infrastructure complexe et une plus grande exposition aux cybermenaces. Les grandes entreprises investissent massivement dans des solutions de sécurité complètes et multi-niveaux, notamment des plateformes de détection des menaces basées sur l'IA et de gestion intégrée des risques.

Le segment des PME devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à une prise de conscience croissante des cyber-risques et à la disponibilité de solutions de sécurité cloud abordables. Les PME adoptent rapidement des solutions de sécurité des terminaux et des applications pour protéger les données sensibles de leurs entreprises et de leurs clients, notamment dans les secteurs du e-commerce et des services financiers. Les initiatives gouvernementales visant à renforcer la cybersécurité des PME encouragent encore davantage leur adoption, faisant de ce segment un moteur de croissance essentiel pour la période de prévision.

• Sur demande

En fonction des applications, le marché est segmenté en sécurité réseau, sécurité applicative, sécurité des bases de données et sécurité des terminaux. Le segment de la sécurité réseau a représenté la plus grande part de chiffre d'affaires (38,7 %) en 2024, grâce à la nécessité de protéger les réseaux d'entreprise contre les rançongiciels, le phishing et les attaques DDoS. Sa domination est encore renforcée par l'adoption généralisée de pare-feu, de VPN et de systèmes de détection d'intrusion de nouvelle génération. Le segment de la sécurité des terminaux devrait connaître le TCAC le plus rapide entre 2025 et 2032, car l'expansion du télétravail et les politiques BYOD (Bring Your Own Device) exposent les vulnérabilités des ordinateurs portables, des appareils mobiles et des terminaux IoT. L'adoption de la sécurité des terminaux connaît une croissance rapide grâce à l'intégration de la surveillance pilotée par l'IA, de l'EDR (Endpoint Detection & Response) et des solutions gérées dans le cloud. Les segments de la sécurité des applications et des bases de données gagnent également en popularité, les entreprises privilégiant les pratiques de codage sécurisées et le chiffrement des bases de données, notamment dans les secteurs des services financiers, de l'assurance et de la santé.

• Par industrie

Sur la base des secteurs d'activité, le marché est segmenté en BFSI (Banque, Services Financiers et Assurances), IT et télécommunications, santé, commerce de détail, administration publique et défense, médias et divertissement, entre autres. Le segment BFSI a dominé le marché avec une part de chiffre d'affaires de 29,8 % en 2024, en raison de la forte dépendance du secteur aux transactions numériques, de la protection des données sensibles et du respect de cadres réglementaires stricts. Les institutions financières sont à la pointe des investissements dans les technologies avancées d'authentification, de détection des fraudes et de chiffrement.

Le secteur de la santé devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par la numérisation des dossiers médicaux, le développement de la télémédecine et le besoin croissant de protéger les données des patients contre les cyberattaques. L'informatique et les télécommunications continuent de stimuler une demande soutenue avec l'adoption croissante du cloud et le déploiement de la 5G, tandis que les gouvernements et la défense se concentrent sur la sécurisation des infrastructures nationales critiques. Les secteurs de la vente au détail et des médias sont également de nouveaux adeptes grâce à la pénétration croissante du commerce électronique et de la distribution de contenu numérique.

Analyse régionale du marché de la sécurité de la protection et de l'atténuation des attaques DDoS

- L'Amérique du Nord a dominé le marché de la sécurité de protection et d'atténuation des attaques DDoS avec la plus grande part de revenus de 39,6 % en 2024, grâce à la fréquence croissante des cyberattaques à grande échelle et à la forte présence des principaux fournisseurs de cybersécurité.

- Les entreprises de la région privilégient de plus en plus les mécanismes de défense avancés pour protéger les applications critiques, les transactions financières et les données clients.

- Les réglementations gouvernementales, la forte pénétration d'Internet et les investissements importants dans la sécurité du cloud accélèrent encore l'adoption, faisant de la protection DDoS un élément essentiel de la stratégie de cybersécurité de l'Amérique du Nord.

Aperçu du marché américain de la sécurité de la protection et de l'atténuation des attaques DDoS

En 2024, le marché américain a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 80,2 %, alimentée par de fréquentes cyberattaques ciblées visant les secteurs des services financiers, de l'e-commerce et des administrations publiques. Les organisations déploient rapidement des services d'atténuation des attaques DDoS basés sur l'IA et le cloud pour lutter contre les menaces multi-vecteurs en constante évolution. Le recours croissant aux infrastructures cloud, combiné à l'adoption de l'IoT et des réseaux 5G, accroît le risque d'attaques, ce qui entraîne des investissements continus dans des solutions avancées. Des obligations réglementaires strictes et des partenariats entre les fournisseurs de technologies et les agences fédérales renforcent encore la croissance du marché.

Aperçu du marché européen de la sécurité de la protection et de l'atténuation des attaques DDoS

Le marché européen devrait connaître une croissance annuelle moyenne (TCAC) notable tout au long de la période de prévision, portée par des réglementations plus strictes en matière de cybersécurité, telles que le RGPD et les directives NIS2. Les entreprises de tous secteurs, notamment les télécommunications, le secteur des services financiers et de la santé, renforcent leurs défenses pour prévenir les interruptions de service coûteuses et les violations de données. L'adoption croissante du cloud et les initiatives de transformation numérique favorisent les investissements dans les solutions d'atténuation. La demande de défenses évolutives et automatisées est particulièrement forte, et leur adoption se développe tant auprès des PME que des grandes entreprises de la région.

Aperçu du marché britannique de la sécurité de la protection et de l'atténuation des attaques DDoS

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'économie numérique avancée du pays et la hausse des incidents de cybercriminalité. Les entreprises adoptent de plus en plus de services de sécurité managés et de protection cloud pour se protéger contre les attaques volumétriques et applicatives. L'essor de la résilience numérique dans les services financiers, le commerce de détail et les infrastructures critiques stimule la demande du marché. De plus, les initiatives gouvernementales favorisant la préparation à la cybersécurité encouragent l'adoption de ces solutions par les entreprises de toutes tailles.

Aperçu du marché allemand de la sécurité et de la protection contre les attaques DDoS

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenue par l'importance accordée par le pays à la sécurité des données, à la confidentialité et à la conformité. La numérisation rapide des secteurs manufacturier, automobile et des entreprises fait de l'Allemagne une cible privilégiée pour les attaques DDoS sophistiquées. Les entreprises allemandes investissent dans des architectures de sécurité hybrides combinant des appliances sur site et des centres de nettoyage cloud. L'accent mis par le pays sur l'Industrie 4.0, conjugué à la montée des menaces contre les infrastructures critiques, fait de la protection DDoS une priorité stratégique.

Aperçu du marché de la sécurité de la protection et de l'atténuation des attaques DDoS en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,98 % entre 2025 et 2032, portée par l'explosion du trafic Internet, l'essor du e-commerce et la multiplication des cyberattaques en Chine, au Japon et en Inde. Les initiatives de transformation numérique et les politiques gouvernementales visant à renforcer les cadres de cybersécurité favorisent l'adoption de ces technologies. Le rôle de l'APAC en tant que plaque tournante mondiale des jeux en ligne, des technologies financières et des services cloud rend la région très vulnérable aux attaques de grande ampleur, ce qui stimule la demande de solutions évolutives et rentables.

Aperçu du marché japonais de la sécurité de protection et d'atténuation des attaques DDoS

Le marché japonais prend de l'ampleur grâce à son écosystème numérique avancé et à sa forte dépendance aux infrastructures connectées. L'adoption rapide de la 5G, de l'IoT et des projets de villes intelligentes expose les réseaux à des risques accrus de DDoS. Les entreprises se tournent de plus en plus vers des solutions cloud et basées sur l'IA pour détecter proactivement les menaces et les atténuer rapidement. L'accent mis par la réglementation japonaise sur la protection des secteurs critiques, notamment la finance et l'énergie, favorise également l'adoption de ces solutions. De plus, le besoin de solutions sécurisées et à faible latence s'inscrit dans un marché japonais axé sur la technologie.

Aperçu du marché chinois de la sécurité de la protection et de l'atténuation des attaques DDoS

En 2024, le marché chinois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par l'essor de l'économie numérique, l'importante base d'utilisateurs d'Internet et la fréquence croissante des cyberattaques de grande envergure. Les secteurs chinois du commerce électronique, des jeux en ligne et de la finance sont particulièrement vulnérables, ce qui crée une forte demande pour des systèmes de protection avancés. L'accent mis par le gouvernement sur la souveraineté en matière de cybersécurité et la présence de nombreux fournisseurs nationaux stimulent également l'adoption de ces systèmes. De plus, l'essor des fournisseurs d'infrastructures cloud et les initiatives en cours du pays en matière de villes intelligentes accélèrent le développement des solutions de protection DDoS.

Part de marché de la sécurité de protection et d'atténuation des attaques DDoS

Les leaders du marché de la sécurité de protection et d'atténuation des attaques DDoS opérant sur le marché sont :

- Akamai Technologies (États-Unis)

- Cloudflare, Inc. (États-Unis)

- NETSCOUT Systems, Inc. (États-Unis)

- Radware (Israël)

- Imperva (États-Unis)

- Neustar, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- Corero Network Security, Inc. (États-Unis)

- F5 Networks, Inc. (États-Unis)

- Link11 GmbH (Allemagne)

Derniers développements sur le marché mondial de la sécurité de la protection et de l'atténuation des attaques DDoS

- En juin 2023, Akamai Technologies a lancé Enterprise Threat Protector, un service conçu pour renforcer la protection DDoS des entreprises qui migrent vers des environnements cloud. Cette solution s'appuie sur des analyses et des renseignements avancés sur les menaces pour aider les organisations à détecter et à contrer plus efficacement les risques DDoS émergents. Ce lancement souligne l'engagement d'Akamai à fournir aux entreprises des solutions de sécurité proactives et prêtes pour le cloud.

- En mai 2023, Nexusguard a ouvert un centre de nettoyage DDoS à São Paulo, au Brésil, afin de protéger les opérateurs et les entreprises locales contre les cyberattaques. Intégré à la solution Bastions de Nexusguard, ce centre permet de détecter et d'atténuer les menaces en temps réel. Cette initiative souligne l'engagement de Nexusguard à renforcer la résilience en matière de cybersécurité en Amérique latine.

- En avril 2023, Cloudflare, Inc. a déployé sa suite de protection et d'atténuation des attaques DDoS, intégrant des fonctionnalités avancées d'apprentissage automatique pour identifier et neutraliser les attaques complexes en temps réel. Cette suite offre une protection complète contre les menaces volumétriques et applicatives. Cette initiative renforce le rôle de Cloudflare en tant que leader mondial de la défense DDoS intelligente et adaptative.

- En mars 2023, Radware a inauguré un centre de sécurité des applications cloud en Israël, dans le cadre de sa stratégie globale de développement de ses offres cloud. Ce centre représente une étape majeure dans l'élargissement du portefeuille de sécurité cloud de Radware, tout en répondant à la demande croissante des clients pour des protections agiles et avancées. Cette initiative souligne l'engagement de Radware en faveur de l'innovation et de la croissance du marché mondial de la cybersécurité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.