Global Defense Cyber Security Market

Taille du marché en milliards USD

TCAC :

%

USD

33.53 Billion

USD

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

Global Defense Cyber Security Market Segmentation, par type de sécurité (sécurité réseau, sécurité d'extrémité, sécurité Cloud, sécurité des applications, sécurité des données, gestion de l'identité et de l'accès (IAM), etc.), mode de déploiement (sur site, basé sur le cloud et hybride), utilisateur final (Forces militaires et de défense, agences de renseignement de la défense, entrepreneurs de la défense et OEM, agences de sécurité intérieure, forces navales, forces aériennes, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché de la cybersécurité de la défense

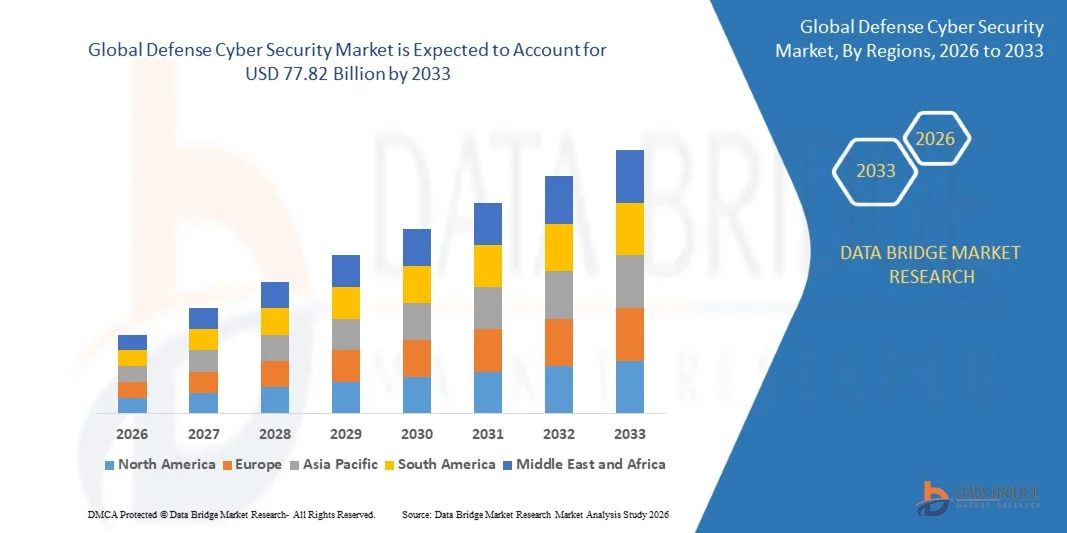

Le marché de la cybersécurité de la défense a été évalué à33,53 milliards de dollars en 2025et devrait atteindre77,82 milliards de dollars en 2033, croissance à unTCAC de 11,10 % de 2026 à 2033. Le marché connaît une forte croissance due à l'augmentation des cybermenaces ciblant les infrastructures de défense, à l'augmentation des investissements dans la numérisation militaire et à l'adoption croissante de technologies de cybersécurité de pointe dans les organisations de défense. L'utilisation accrue du cloud computing, de l'intelligence artificielle, des systèmes de défense compatibles IoT et de la guerre en réseau accélère la demande de solutions de cyberdéfense robustes dans le monde entier.

La fréquence croissante des cyberattaques sophistiquées, des menaces d'État, des incidents de ransomware et des campagnes de cyberespionnage oblige les organismes de défense et les organisations militaires à renforcer leurs capacités en matière de cybersécurité. Les technologies de pointe telles que la détection de menaces par l'IA, les architectures de sécurité sans confiance, la protection des terminaux et les solutions de gestion de l'information et des événements de sécurité (SIEM) remplacent les approches de sécurité traditionnelles en fournissant des renseignements en temps réel sur les menaces, une atténuation proactive des risques et une protection résiliente pour les réseaux de défense critiques, les systèmes de communication et les données militaires classifiées.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 33.53 Million

- Valeur marchande prévue (2033) : 77,82 milliards de dollars

- Prévisions CAGR (2026-2033): 11,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la cybersécurité de la défense avec la plus grande part des revenus de 39,14% en 2025, appuyée par des budgets de défense importants, des programmes de modernisation de la cybersécurité, l'adoption croissante d'une architecture de confiance zéro et la présence de fournisseurs de cybersécurité de la défense de premier plan aux États-Unis et au Canada.

- Le segment sur site a dominé le marché avec une part de 52,91 % en 2025 en raison de l'exigence du secteur de la défense de contrôler complètement l'information militaire classifiée, l'infrastructure critique de la mission et les systèmes de sécurité nationale.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 13,9 %, de 2026 à 2033, alimenté par l'augmentation des initiatives de modernisation de la défense, l'augmentation de la préparation à la cyberguerre, l'augmentation de la numérisation militaire et l'augmentation des investissements dans la cybersécurité en Chine, en Inde, au Japon, en Corée du Sud et en Australie.

- La sécurité du cloud est le type de sécurité qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 15,4 % au cours de la période de prévision, ce qui reflète l'adoption croissante d'une infrastructure cloud de défense sécurisée, d'applications cloud-native, de stockage de données chiffrées et d'initiatives de migration du cloud militaire.

Portée du rapport et segmentation du marché de la cybersécurité de la défense

|

Attributs |

Clé de la cybersécurité de la défensePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Extension de l'architecture de confiance zéro sur les réseaux de défense · Investissements croissants en cybersécurité pour les infrastructures numériques spatiales et de défense · Intégration de la détection des menaces d'IA et de la cyberdéfense autonome |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la cybersécurité de la défense

Tendance: L'adoption de l'architecture de confiance zéro et de la cyberdéfense pilotée par l'IA

Le marché de la cybersécurité de la défense connaît une croissance importante, car les organisations militaires renforcent de plus en plus la cyberrésilience contre les attaques sophistiquées de l'État-nation, les ransomwares, les menaces persistantes avancées (APT) et les campagnes de cyberguerre. La numérisation rapide de l'infrastructure de défense, l'intégration du cloud computing, l'intelligence artificielle, les systèmes de champ de bataille compatibles avec l'IoT et les plateformes de commande et de contrôle (C2) connectées ont élargi la surface de cyberattaque à travers les écosystèmes de défense. Les gouvernements du monde entier investissent massivement dans Zero Trust Architecture (ZTA), la détection des menaces par l'IA, le renseignement sur les cybermenaces, la protection des paramètres et la sécurité des environnements de cloud militaire pour protéger les actifs de défense critiques. Selon lesInstitut international de recherche pour la paix de Stockholm(SIPRI), les dépenses militaires mondiales ont dépassé2,7 billions de dollars en 2024, avec une part croissante allouée aux capacités de cyberdéfense et de modernisation numérique. Les organismes de défense déploient également des centres d'opérations de sécurité (COS), des systèmes de gestion des informations et des événements de sécurité (SIEM), des systèmes de détection et d'intervention élargies (XDR) et des plates-formes automatisées d'intervention en cas d'incident afin de renforcer la cyberrésilience nationale et de protéger les réseaux militaires essentiels aux missions.

Dynamique du marché de la cybersécurité de la défense

Principal moteur du marché : la numérisation accrue de la défense et les menaces croissantes de cyberguerre

Le principal moteur du marché de la cybersécurité de la défense est la transformation numérique rapide des opérations militaires et la fréquence croissante des cyberattaques sophistiquées ciblant les infrastructures de défense. Les forces armées du monde entier déploient des systèmes de commandement en nuage, des réseaux de communication par satellite, des véhicules aériens sans pilote (UAV), des plates-formes de défense autonomes et des systèmes de gestion du champ de bataille alimentés par l'IA qui nécessitent une protection robuste contre la cybersécurité. Les gouvernements accroissent considérablement les investissements dans les stratégies de cyberdéfense pour obtenir des renseignements militaires classifiés, des systèmes d'armes, des réseaux de renseignement et des infrastructures nationales essentielles. SelonOTANet de multiples stratégies nationales de défense, le cyber est devenu un domaine opérationnel aux côtés de la terre, de la mer, de l'air et de l'espace, ce qui a entraîné des investissements continus dans les cybercapacités militaires. De plus en plus de tensions géopolitiques, d'attaques de ransomware, de compromis sur la chaîne d'approvisionnement et de campagnes d'espionnage électronique d'État-nation accélèrent encore l'adoption de solutions de sécurité de réseau, de protection des terminaux, de gestion de l'identité et de l'accès et de sécurité cloud dans les organisations de défense mondiale.

Principales contraintes et défis : Sophistication accrue des menaces persistantes avancées (PTA) et des infrastructures de défense héritées

Un défi majeur pour le marché de la cybersécurité de la Défense est la sophistication croissante des cyberattaques ciblant les réseaux militaires et la complexité de la sécurisation des infrastructures de défense. De nombreuses organisations de défense continuent d'exploiter des systèmes de communication vieillissants, des technologies opérationnelles existantes et des plates-formes critiques qui n'étaient pas conçues à l'origine pour résister aux cybermenaces modernes. L'intégration de technologies de cybersécurité de pointe aux systèmes de défense existants exige souvent une modernisation complète, des essais d'interopérabilité et la conformité réglementaire. Les menaces persistantes avancées hautement sophistiquées (APT), les attaques de la chaîne d'approvisionnement, les vulnérabilités de zéro jour et les cyberattaques assistées par l'IA continuent de défier les agences de défense dans le monde entier. En outre, le manque de professionnels qualifiés en cybersécurité, dotés d'une autorisation de défense et d'une expertise dans les cyberopérations militaires, accroît la complexité de la mise en oeuvre et les coûts opérationnels. Ces facteurs peuvent retarder les programmes de modernisation de la cybersécurité, particulièrement dans les économies en développement dont les budgets de défense sont limités.

Opportunité de marché clé : Renseignement sur les menaces contre l'IA et plates-formes militaires de cyberdéfense de prochaine génération

L'intégration de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse prédictive dans les plates-formes de cybersécurité de défense représente une opportunité de croissance importante. Les systèmes de cyberdéfense alimentés par l'IA peuvent surveiller en permanence les réseaux militaires, identifier les comportements anormaux, détecter les attaques de jour zéro et automatiser les interventions en temps réel, réduire considérablement les temps d'intervention et améliorer la préparation de la mission. Les gouvernements investissent de plus en plus dans les plateformes de renseignement sur les cybermenaces, la cryptographie à résistance quantique, l'infrastructure de cloud de défense sécurisée, les centres autonomes d'opérations de sécurité et l'architecture Zero Trust pour renforcer la cyberrésilience nationale. Le déploiement croissant de l'informatique en nuage militaire, des systèmes de communication basés sur l'espace, des plates-formes de défense connectées et des réseaux de champs de bataille compatibles avec l'IA devrait générer une forte demande de solutions de cybersécurité de défense avancées. De plus, une collaboration accrue entre les organismes de défense, les sociétés de cybersécurité et les fournisseurs de technologie pour développer les capacités de cyberdéfense de la prochaine génération crée des possibilités de croissance importantes en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient tout au long de la période de prévision.

Défense Cybersécurité Portée du marché

Le marché de la cybersécurité de la défense est segmenté en fonction du type de sécurité, du mode de déploiement et de l'utilisateur final.

- Par type de sécurité

Sur la base du type de sécurité, le marché de la cybersécurité de la Défense est segmenté en sécurité du réseau, sécurité des terminaux, sécurité du cloud, sécurité des applications, sécurité des données, gestion d'identité et d'accès (IAM) et autres. Le segment Sécurité du réseau a dominé le marché avec une part de 29,84 % en 2025 en raison de son rôle essentiel dans la protection des réseaux de communication militaires, des infrastructures de défense classifiées, des systèmes de commandement et de contrôle et des environnements opérationnels critiques pour les missions contre les cybermenaces sophistiquées. La montée des activités de cyberguerre, l'augmentation des attaques parrainées par l'État et l'adoption croissante de réseaux de communication tactiques sécurisés ont considérablement renforcé la demande de solutions de sécurité avancées. Les organisations de défense investissent massivement dans les pare-feu de la prochaine génération, les systèmes de détection et de prévention des intrusions (IDS/IPS), les passerelles sécurisées et l'analyse du trafic réseau pour protéger les informations très sensibles. La modernisation continue de l'infrastructure de communication militaire et le déploiement croissant de technologies de mise en réseau définies par des logiciels favorisent la croissance du segment. Les gouvernements de l'Amérique du Nord, de l'Europe et de l'Asie-Pacifique continuent d'accorder la priorité à la résilience des réseaux dans le cadre des stratégies nationales de cybersécurité. Les investissements croissants dans les architectures de réseau sans confiance et les plates-formes de détection de menaces alimentées par l'IA renforcent encore les capacités de protection. L'intégration de la surveillance en temps réel, de l'orchestration de sécurité et des solutions d'intervention automatisées a renforcé la disponibilité opérationnelle face à l'évolution des cybermenaces. En outre, l'augmentation des budgets de la défense et des programmes de modernisation continue de renforcer la domination du segment Sécurité du réseau dans les organisations de défense mondiales.

Le segment Cloud Security devrait être témoin du CAGR le plus rapide de 14,1% de 2026 à 2033, dû à la migration croissante de la charge de travail de la défense vers des environnements cloud sécurisés du gouvernement et de la défense. Les organisations militaires adoptent des infrastructures nuageuses hybrides et souveraines pour améliorer l'agilité opérationnelle tout en maintenant des normes de sécurité strictes. Le déploiement croissant de plateformes de renseignement en nuage, de systèmes de gestion des champs de bataille et d'environnements de collaboration sécurisés accélère la demande de solutions de sécurité en nuage. La surveillance de la sécurité du cloud, la protection de la charge de travail, les technologies de cryptage et les courtiers en sécurité d'accès au cloud sont de plus en plus importants. L'augmentation des investissements dans les initiatives de transformation numérique de la défense et les architectures multicloud soutiennent davantage l'adoption. Les gouvernements appliquent des cadres stricts de conformité pour protéger les environnements nuageux classifiés contre les attaques cyberespionnage et ransomware. L'adoption croissante de modèles de sécurité cloud sans confiance et l'authentification continue renforcent la résilience face aux menaces sophistiquées. Les plateformes de sécurité cloud-native offrent également une protection évolutive pour les opérations de défense distribuées à l'échelle mondiale. De plus, l'augmentation des investissements dans la modernisation de l'infrastructure infonuagique devrait accélérer la croissance du marché à long terme.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché de la cybersécurité de la Défense est segmenté en locaux, en cloud et en hybride. Le segment On-Locations a dominé le marché avec une part de 52,91 % en 2025 en raison de l'exigence du secteur de la défense pour le contrôle complet de l'information militaire classifiée, l'infrastructure critique de mission, et les systèmes de sécurité nationale. La plupart des forces armées et des organismes de renseignement de la défense continuent de compter sur des déploiements sur place hautement sécurisés pour se conformer aux règlements de sécurité nationale et réduire au minimum l'exposition aux cyberrisques externes. Une infrastructure dédiée de cybersécurité permet une plus grande personnalisation, un contrôle d'accès strict et une surveillance opérationnelle en temps réel. Les organisations de défense préfèrent des environnements isolés pour les systèmes d'armes, les réseaux de communication et les bases de données du renseignement afin de réduire les surfaces d'attaque. L'investissement continu dans des centres de données militaires sécurisés et des environnements de réseau classifiés soutient une forte adoption. Les déploiements sur place assurent également des performances à faible latence et une continuité opérationnelle pendant les opérations déconnectées ou sur le champ de bataille. L'augmentation des investissements dans la modernisation de la cyberdéfense et la mise à niveau des infrastructures sécurisées renforcent encore ce segment. Les entrepreneurs de la défense et les agences de renseignement continuent d'étendre les environnements privés hautement protégés pour des charges de travail sensibles. Ces facteurs renforcent collectivement la position dominante du segment des déploiements sur site.

Le segment du déploiement hybride devrait enregistrer le TCAC le plus rapide de 14,5 % entre 2026 et 2033, en raison de la demande croissante d'architectures de cybersécurité flexibles qui combinent une infrastructure sur site sécurisée et des environnements cloud fiables. Les organisations de défense déploient de plus en plus de modèles hybrides pour appuyer la collaboration sécurisée, le partage des renseignements et la planification des missions dans plusieurs endroits. Les déploiements hybrides permettent aux informations classifiées de rester sur une infrastructure protégée tout en tirant parti des plateformes cloud pour l'analyse, la logistique et le soutien opérationnel. La surveillance assistée par l'IA, la gestion de la sécurité unifiée et les outils automatisés de conformité améliorent la visibilité dans les environnements hybrides. L'adoption croissante d'opérations militaires multidomaines et d'écosystèmes de défense connectés numériquement accélère la mise en œuvre. Les cadres de sécurité hybrides améliorent également les capacités de reprise après sinistre et la résilience opérationnelle. Les gouvernements investissent dans des programmes de cloud hybride sécurisés pour appuyer les initiatives de modernisation sans compromettre les exigences de sécurité nationale. Les progrès continus dans les communications cryptées et la gestion sécurisée de l'identité améliorent encore la flexibilité du déploiement. Ces avantages devraient entraîner une forte croissance du déploiement hybride tout au long de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la cybersécurité de la Défense est segmenté en forces militaires et de défense, agences de renseignement de défense, entrepreneurs de défense et OEM, agences de sécurité intérieure, forces navales, forces aériennes, et autres. Le segment des Forces militaires et de défense a dominé le marché avec une part de 34,62 % en 2025 en raison d'investissements considérables dans la protection des technologies opérationnelles, des systèmes de commandement et de contrôle, des réseaux de communication sur le champ de bataille et des infrastructures de défense classifiées provenant de cyberattaques de plus en plus sophistiquées. Les opérations militaires modernes reposent fortement sur des communications numériques sécurisées, des réseaux satellites et des capacités de cyberdéfense intégrées. Les gouvernements du monde entier continuent d'étendre les cybercommandes et d'investir dans des plateformes de cybersécurité avancées pour protéger les actifs de la défense nationale. La détection des menaces par l'IA, la protection des paramètres, la surveillance du réseau et les programmes de cyberrésilience deviennent des priorités de base en matière de défense. La modernisation continue de l'infrastructure militaire et l'accroissement de la préparation à la cyberguerre appuient davantage le leadership du marché. Les tensions géopolitiques croissantes et la fréquence croissante des cyberattaques parrainées par l'État ont considérablement augmenté les dépenses de cybersécurité dans les forces armées. L'intégration d'architectures de sécurité sans confiance et de solutions d'identité numérique sécurisées améliore la résilience de la mission. Les organisations militaires continuent également d'investir dans les capacités informatiques offensives et défensives pour renforcer la sécurité nationale. Ces facteurs renforcent collectivement la position dominante du segment des Forces militaires et de défense.

Le segment Entrepreneurs de Défense & OEMs devrait être témoin du TCAC le plus rapide de 13,8% de 2026 à 2033, en raison de l'augmentation des exigences en cybersécurité dans la fabrication de défense, le développement d'armes, l'ingénierie aérospatiale et les chaînes d'approvisionnement en défense numérique. Les entrepreneurs adoptent des solutions de cybersécurité avancées pour sécuriser la propriété intellectuelle, les systèmes de production, les installations de fabrication connectées et la recherche de défense sensible. Les exigences croissantes de conformité réglementaire et les normes de maturité en matière de cybersécurité pour les fournisseurs de défense accélèrent les investissements. L'intelligence de la menace, les plateformes DevSecOps sécurisées, la sécurité de la chaîne d'approvisionnement logicielle et l'évaluation continue de la vulnérabilité deviennent des composantes essentielles des environnements de production de défense. L'adoption croissante de l'ingénierie du cloud, des jumelles numériques et des systèmes de fabrication connectés soutient également le déploiement de la cybersécurité. Les gouvernements renforcent les mandats de cybersécurité pour les programmes d'approvisionnement de la défense et la certification des entrepreneurs. La collaboration continue entre les ministères de la défense et les fournisseurs de services de cybersécurité du secteur privé améliore la protection des écosystèmes de défense. On s'attend à ce que les investissements dans les cycles de développement des produits sûrs et la gestion de l'identité avancée accélèrent davantage l'adoption. Ces tendances positionnent les entrepreneurs de défense et les OEM comme le segment de l'utilisateur final en croissance la plus rapide pendant la période de prévision.

.Defense Cyber Security Market Analyse régionale

L'Amérique du Nord a dominé le marché de la cybersécurité de la défense et a représenté la plus grande part des revenus39,14 % en 2025, appuyé par des budgets de défense substantiels, de vastes programmes de modernisation de la cybersécurité, l'adoption croissante d'une architecture de confiance zéro, et la présence de fournisseurs de cybersécurité de défense de premier plan aux États-Unis et au Canada. La région continue d'investir massivement dans la sécurisation des réseaux militaires, l'infrastructure de défense en nuage, les moyens nationaux essentiels et les communications classifiées contre les cybermenaces de plus en plus sophistiquées. Le déploiement croissant de la détection de menaces induites par l'IA, de plateformes cloud de défense sécurisées et de solutions de cyberrésilience avancées renforce encore le leadership nord-américain sur le marché mondial.

Aperçu du marché américain de la cybersécurité

Le marché américain de la cybersécurité de la défense connaît une forte croissance en raison de l'augmentation des investissements dans les capacités militaires de cyberdéfense, la mise en œuvre de la sécurité zéro confiance et la modernisation de l'infrastructure informatique de la défense. De plus en plus de cybermenaces ciblant les organismes gouvernementaux, les entrepreneurs de la défense et les biens militaires essentiels sont à l'origine de la demande pour la sécurité avancée des réseaux, la protection des terminaux, la gestion de l'identité et de l'accès et les plateformes de cyberintelligence. En outre, les investissements continus du Département de la défense dans la cybersécurité, les environnements nuageux sécurisés et la préparation à la cyberguerre favorisent une expansion soutenue du marché.

Europe Défense Cybersécurité Aperçu du marché

L'Europe continue de contribuer de manière significative au marché de la cybersécurité de la défense, sous l'impulsion d'une numérisation accrue de la défense, d'un renforcement des réglementations en matière de cybersécurité et d'investissements croissants dans la cyberrésilience militaire. Les gouvernements de la région renforcent leurs capacités de cyberdéfense pour protéger les infrastructures de défense essentielles, les réseaux de communication et les chaînes d'approvisionnement de défense contre les cyberattaques en évolution. La collaboration accrue entre les membres de l'OTAN et l'adoption croissante de cadres de sécurité sans confiance continuent d'appuyer la croissance des marchés régionaux.

Royaume-Uni Défense Cybersécurité Aperçu du marché

Le marché de la cybersécurité de la défense du Royaume-Uni connaît une croissance soutenue, soutenue par des investissements croissants dans les stratégies nationales de cyberdéfense, la transformation numérique militaire et la protection des infrastructures de défense critiques. L'adoption croissante du renseignement sur les menaces à l'IA, du cloud computing sécurisé et des solutions de cybersurveillance avancées améliore la résilience opérationnelle des organisations de défense. Les initiatives gouvernementales continues visant à renforcer la préparation à la cyberguerre accélèrent davantage la croissance du marché.

Allemagne Défense Cybersécurité Aperçu du marché

Le marché allemand de la cybersécurité de la défense est en expansion constante en raison de l'augmentation des investissements dans la modernisation militaire, la sécurité des communications numériques et la protection des infrastructures critiques de la défense. L'adoption croissante de solutions de gestion d'identité, de sécurité dans le cloud et de technologies avancées de détection des menaces dans les agences de défense renforce la cyberrésilience nationale. De plus, les initiatives gouvernementales axées sur le renforcement des capacités de cybersécurité et la protection des chaînes d'approvisionnement en défense continuent de stimuler l'expansion du marché.

Aperçu du marché de la cybersécurité de la Défense Asie-Pacifique

Le marché de la cybersécurité de la défense Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant uneTCAC de 13,9% de 2026 à 2033, alimenté par l'augmentation des initiatives de modernisation de la défense, l'augmentation de la préparation à la cyberguerre, la numérisation militaire et l'expansion des investissements en cybersécurité en Chine, en Inde, au Japon, en Corée du Sud et en Australie. On s'attend à ce que l'augmentation des tensions géopolitiques, l'adoption rapide de technologies de défense de pointe et l'augmentation des investissements dans les réseaux de communication militaire sécurisés accélèrent considérablement la croissance du marché régional tout au long de la période de prévision.

Japon Défense Cybersécurité Aperçu du marché

Le marché japonais de la cybersécurité de la défense connaît une croissance constante en raison de l'augmentation des investissements dans la cybersécurité militaire, la modernisation de la défense nationale et la protection des infrastructures essentielles du gouvernement et de la défense. Le pays déploie de plus en plus de renseignements avancés sur les menaces, de plates-formes cloud sécurisées et de technologies de cyberdéfense pilotées par l'IA pour renforcer la sécurité nationale. L'amélioration continue de la cyberrésilience et de la sécurité du réseau de défense soutient l'expansion à long terme du marché.

Chine Défense Cybersécurité Aperçu du marché

Le marché chinois de la cybersécurité de la défense connaît une croissance rapide, en raison de la transformation numérique militaire croissante, de l'expansion des capacités technologiques de défense et de l'augmentation des investissements dans la préparation à la cyberguerre. Les initiatives gouvernementales visant à renforcer l'infrastructure de cybersécurité, à protéger les systèmes de communication militaires et à sécuriser les actifs de défense essentiels accélèrent la demande du marché. En outre, des progrès continus dans la cyberdéfense adaptée à l'IA, les technologies de protection des données sécurisées et la modernisation des réseaux militaires placent la Chine comme l'un des marchés de cybersécurité de défense les plus dynamiques au monde.

Part du marché de la cybersécurité de la défense

L'industrie de la cybersécurité de la défense est principalement dirigée par des entreprises bien établies, notamment :

- Palo Alto Networks, Inc. (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- RTX Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- BAE Systems plc (Royaume-Uni)

- General Dynamics Corporation (États-Unis)

- Leidos Holdings, Inc. (États-Unis)

- Booz Allen Hamilton Holding Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- CrowdStrike Holdings, Inc. (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- Groupe Thales (France)

- Leonardo S.p.A. (Italie)

- Airbus Defence and Space (Pays-Bas)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Accenture plc (Irlande)

- Capgemini SE (France)

- Atos SE (France)

- Raytheon Intelligence & Space (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- CACI International Inc. (États-Unis)

- SAIC (Société internationale pour les applications des sciences) (États-Unis)

- Spunk Inc. (États-Unis)

- SentinelOne, Inc. (États-Unis)

- Trellix (États-Unis)

- Flc Darktrace (Royaume-Uni)

- Mandiant (Google Cloud) (États-Unis)

- Rapid7, Inc. (États-Unis)

- Sophos Ltd. (Royaume-Uni)

- Trend Micro Incorporated (Japon)

- Fujitsu Limited (Japon)

Derniers développements dans le marché de la cybersécurité de la défense

- En juin 2021, l'Organisation du Traité de l'Atlantique Nord a approuvé sa politique globale de cyberdéfense lors du Sommet de Bruxelles, renforçant la position de cyberdéfense de l'Alliance et reconnaissant la cyberdéfense comme un élément central de la sécurité collective. La politique a renforcé la résilience, renforcé les capacités informatiques et renforcé la coordination des interventions face aux cybermenaces de plus en plus complexes visant les infrastructures militaires et essentielles de défense

- En octobre 2021, Microsoft a annoncé le lancement de Microsoft Defender for Cloud, intégrant la gestion de la posture de sécurité en nuage (CSPM) avec la protection de la charge de travail en nuage pour aider les organisations de défense, les agences gouvernementales et les opérateurs d'infrastructures critiques à renforcer la cybersécurité dans les environnements hybrides et multicloud. La plate-forme a introduit une protection unifiée contre les menaces, une évaluation de la vulnérabilité et des capacités de réglementation pour les tâches critiques de la mission.

- En juillet 2023, l'Organisation du Traité de l'Atlantique Nord a lancé la capacité virtuelle de soutien aux incidents cybernétiques (VCISC) pendant le Sommet de Vilnius afin de fournir une assistance cybernétique rapide aux pays alliés qui répondent à d'importantes activités cybernétiques malveillantes. L'initiative améliore la cyberrésilience collective en permettant un soutien d'experts, une intervention plus rapide et une collaboration accrue entre les États membres

- En juillet 2024, l'Organisation du Traité de l'Atlantique Nord a annoncé la création du Centre intégré de cyberdéfense de l'OTAN (CNIC) au Sommet de Washington. Le nouveau centre est conçu pour renforcer la protection des réseaux militaires de l'OTAN et des Alliés, améliorer la sensibilisation à la cybersituation, intégrer l'expertise informatique civile et militaire, et améliorer la défense collective contre les cybermenaces de plus en plus avancées

- En octobre 2024, l'Organisation du Traité de l'Atlantique Nord a lancé l'initiative Alliance Data Sharing Ecosystem (ADSE) afin de permettre un partage sûr et à grande échelle des données de défense entre les gouvernements alliés, l'industrie et le milieu universitaire. La plateforme soutient les opérations militaires de l'IA, améliore la sensibilisation à la situation et renforce la cyberrésilience grâce à un échange de données sécurisé et interopérable entre les organisations de défense

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.