Global Dental Imaging System Market

Taille du marché en milliards USD

TCAC :

%

USD

3.53 Billion

USD

6.54 Billion

2024

2032

USD

3.53 Billion

USD

6.54 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 6.54 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'imagerie dentaire, par produit (CBCT, radiographie intra-orale, caméras et scanners intra-oraux), application (chirurgie buccale et maxillo-faciale et implantologie), utilisateur final (hôpitaux et cliniques dentaires et centres de diagnostic dentaire), méthode (imagerie extra-orale et intra-orale) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'imagerie dentaire

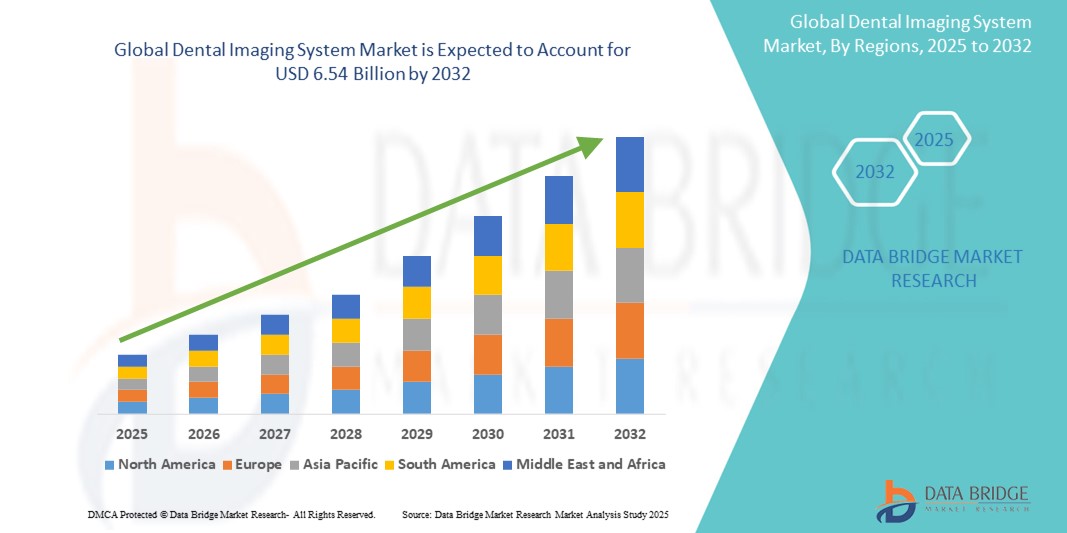

- La taille du marché mondial des systèmes d'imagerie dentaire était évaluée à 3,53 milliards USD en 2024 et devrait atteindre 6,54 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles dentaires et la demande croissante d'outils de diagnostic avancés dans les soins dentaires, stimulée par les innovations dans les technologies d'imagerie 3D et numérique.

- De plus, l'importance croissante accordée au diagnostic précoce, aux procédures mini-invasives et à l'intégration de l'IA dans les logiciels d'imagerie améliore la précision et l'efficacité des cabinets dentaires. Ces facteurs convergents accélèrent l'adoption des systèmes d'imagerie dentaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes d'imagerie dentaire

- Les systèmes d'imagerie dentaire, permettant la visualisation des dents, des os et des tissus environnants, sont des outils de plus en plus essentiels dans les diagnostics dentaires modernes et la planification des traitements en raison de leur capacité à fournir des solutions d'imagerie haute résolution, précises et non invasives pour la dentisterie générale et les procédures spécialisées.

- La demande croissante de systèmes d'imagerie dentaire est principalement alimentée par la prévalence croissante des problèmes de santé bucco-dentaire, la sensibilisation croissante aux soins dentaires préventifs et les avancées technologiques telles que l'imagerie 3D , la tomodensitométrie à faisceau conique (CBCT) et les diagnostics assistés par l'IA.

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie dentaire avec la plus grande part de revenus de 37,5 % en 2024, grâce à une infrastructure dentaire bien établie, une forte sensibilisation des patients et une adoption rapide de technologies de diagnostic avancées aux États-Unis et au Canada, avec une augmentation notable de la dentisterie esthétique soutenant davantage l'expansion du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes d'imagerie dentaire au cours de la période de prévision en raison de l'augmentation du tourisme dentaire, de l'amélioration des infrastructures de santé et d'un nombre croissant de cliniques et de professionnels dentaires.

- Le segment des systèmes d'imagerie intra-orale a dominé le marché des systèmes d'imagerie dentaire avec une part de marché de 42,4 % en 2024, grâce à son utilisation généralisée dans les contrôles dentaires de routine, à sa rentabilité et à ses innovations continues améliorant la précision du diagnostic et l'efficacité du flux de travail.

Portée du rapport et segmentation du marché des systèmes d'imagerie dentaire

|

Attributs |

Aperçu du marché des systèmes d'imagerie dentaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'imagerie dentaire

« Précision diagnostique améliorée grâce à l'IA et à l'intégration numérique »

- Une tendance majeure et croissante sur le marché mondial des systèmes d'imagerie dentaire est l'intégration plus poussée de l'intelligence artificielle (IA) et des plateformes numériques avancées dans les logiciels et le matériel d'imagerie. Cette convergence transforme les flux de travail diagnostiques, améliore la précision et optimise considérablement la prise de décision clinique en soins dentaires.

- Par exemple, des plateformes basées sur l'IA telles que Pearl's Second Opinion et les solutions de VideaHealth sont intégrées dans des systèmes d'imagerie intra-orale et panoramique, permettant l'identification en temps réel de pathologies dentaires telles que les caries, la perte osseuse et les lésions avec un degré élevé de précision.

- L'intégration de l'IA dans les systèmes d'imagerie dentaire permet des fonctionnalités telles que le diagnostic automatisé, l'optimisation des flux de travail et la planification prédictive des traitements. Certains systèmes CBCT et intrabuccaux intègrent désormais une amélioration de l'image basée sur l'IA, qui optimise le contraste et la résolution, facilitant ainsi une meilleure évaluation par les cliniciens et minimisant les erreurs de diagnostic.

- L'intégration transparente avec les plateformes logicielles dentaires basées sur le cloud est également en hausse, permettant aux praticiens d'accéder aux images des patients et de les partager en toute sécurité sur plusieurs appareils et emplacements, améliorant ainsi la collaboration et la continuité des soins.

- Cette tendance vers des solutions d'imagerie intelligentes, interopérables et basées sur l'IA transforme profondément les attentes en matière de diagnostic dentaire. Par conséquent, des acteurs majeurs tels que Dentsply Sirona et Planmeca développent des systèmes optimisés par l'IA, compatibles avec le cloud, avec reporting automatisé et assistance clinique en temps réel.

- La demande de systèmes d'imagerie dentaire offrant une précision basée sur l'IA et une compatibilité avec les flux de travail numériques augmente rapidement dans les domaines de la dentisterie générale, de l'orthodontie et de l'implantologie, car les professionnels dentaires privilégient l'efficacité, la précision et les soins centrés sur le patient.

Dynamique du marché des systèmes d'imagerie dentaire

Conducteur

« Augmentation de la demande due à l'augmentation des troubles dentaires et à la dentisterie esthétique »

- La charge mondiale croissante des maladies dentaires telles que les caries, les problèmes parodontaux et l'édentation, ainsi que l'augmentation des procédures dentaires esthétiques, constituent un facteur clé alimentant la demande de systèmes d'imagerie dentaire avancés.

- Par exemple, l'OMS rapporte que plus de 3,5 milliards de personnes souffrent de maladies bucco-dentaires dans le monde, ce qui renforce la nécessité d'un diagnostic précoce et d'une planification efficace du traitement, tous deux rendus possibles par les technologies d'imagerie modernes telles que le CBCT et les radiographies numériques.

- À mesure que les patients sont de plus en plus sensibilisés à la santé bucco-dentaire et que les gouvernements investissent dans des initiatives de soins préventifs, les praticiens dentaires adoptent de plus en plus de systèmes d'imagerie qui offrent une visualisation détaillée et une exposition aux rayonnements plus faible.

- De plus, l'augmentation des procédures cosmétiques et restauratrices, telles que les facettes, les implants et l'orthodontie, nécessite une planification de précision, ce qui augmente la demande d'outils d'imagerie 3D haute résolution et d'intégration de logiciels.

- Le passage à la dentisterie numérique, y compris l'utilisation de systèmes CAO/FAO, stimule également l'adoption d'équipements d'imagerie dentaire compatibles qui prennent en charge des flux de traitement efficaces et précis.

Retenue/Défi

« Coût élevé des équipements et préoccupations en matière de confidentialité des données »

- Le coût relativement élevé de l'acquisition et de la maintenance des systèmes d'imagerie dentaire avancés, en particulier les appareils CBCT et panoramiques, constitue un obstacle majeur à l'adoption, en particulier parmi les cliniques dentaires de petite et moyenne taille dans les régions sensibles aux prix.

- Par exemple, l’investissement initial pour une unité CBCT peut varier de 50 000 USD à plus de 150 000 USD, ce qui peut décourager l’adoption malgré les avantages diagnostiques à long terme.

- En outre, les préoccupations concernant la confidentialité des données des patients et le respect des réglementations telles que HIPAA et GDPR augmentent, car les dossiers dentaires numériques et les systèmes d'imagerie s'appuient de plus en plus sur la connectivité cloud et le partage de données.

- Répondre à ces préoccupations grâce à un cryptage robuste des données, des mises à jour logicielles régulières et le respect des normes de conformité internationales est essentiel pour instaurer la confiance entre les professionnels dentaires et les patients.

- De plus, la pénurie de professionnels qualifiés capables d’exploiter et d’interpréter des systèmes d’imagerie de haute technologie constitue un défi opérationnel, en particulier dans les régions rurales et sous-développées.

- Surmonter ces défis grâce à des offres d’équipements rentables, des interfaces utilisateur simplifiées, des pratiques de données sécurisées et des programmes de formation continue sera essentiel pour développer le marché mondial des systèmes d’imagerie dentaire.

Portée du marché des systèmes d'imagerie dentaire

Le marché est segmenté en fonction du produit, de l’application, de l’utilisateur final et de la méthode d’imagerie.

- Par produit

En termes de produits, le marché des systèmes d'imagerie dentaire se segmente en CBCT, systèmes de radiographie intra-orale, caméras intra-orales et scanners intra-oraux. Le segment CBCT a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à fournir une visualisation 3D de haute précision, ce qui le rend essentiel pour les procédures dentaires complexes telles que l'implantologie, l'orthodontie et l'endodontie. Les dentistes privilégient de plus en plus le CBCT en raison de ses capacités diagnostiques améliorées, de sa dose de rayonnement plus faible par rapport à la tomodensitométrie traditionnelle et de son intégration aux logiciels de planification de traitement numérique.

Le segment des scanners intra-oraux devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la transition croissante vers la dentisterie numérique. Les scanners intra-oraux améliorent le confort des patients, éliminent le besoin d'empreintes physiques et améliorent la précision des restaurations et des traitements orthodontiques. L'essor de la dentisterie esthétique, de l'intégration CFAO et des solutions au fauteuil favorise également leur adoption rapide par les professionnels dentaires du monde entier.

- Par application

En fonction des applications, le marché des systèmes d'imagerie dentaire est segmenté en chirurgie buccale et maxillo-faciale, implantologie, orthodontie, endodontie, etc. En 2024, l'implantologie a dominé le marché avec la plus grande part de chiffre d'affaires, en raison de l'augmentation du nombre d'interventions implantaires et du besoin crucial d'imagerie précise pour évaluer la densité osseuse, le positionnement des nerfs et la pose des implants.

Le segment de la chirurgie buccale et maxillo-faciale devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de la prévalence croissante des affections de la mâchoire, des traumatismes et des extractions de dents incluses. L'imagerie avancée, comme le CBCT et les radiographies panoramiques, joue un rôle essentiel dans la planification préopératoire et les évaluations postopératoires, améliorant la précision et les résultats pour les patients.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes d'imagerie dentaire est segmenté en cliniques et hôpitaux dentaires, centres de diagnostic dentaire et instituts universitaires et de recherche. En 2024, ce segment a dominé le marché avec la plus grande part de chiffre d'affaires, grâce à un volume de patients élevé, à l'adoption croissante de technologies d'imagerie avancées et au nombre croissant de cliniques dentaires multispécialités offrant des services complets de diagnostic et de traitement.

Le segment des centres de diagnostic dentaire devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de services d'imagerie externalisés, la rentabilité et la possibilité d'offrir des technologies de pointe comme le CBCT sans que les cliniques dentaires aient à investir dans des équipements coûteux. L'expansion des chaînes de diagnostic autonomes en zones urbaines et semi-urbaines stimule encore davantage la croissance du segment.

- Par méthode d'imagerie

En fonction de la méthode d'imagerie, le marché des systèmes d'imagerie dentaire est segmenté en imagerie extra-orale et intra-orale. En 2024, l'imagerie intra-orale a dominé le marché avec une part de chiffre d'affaires de 42,4 %, en raison de son application courante en dentisterie générale, de son rapport coût-efficacité et de sa haute résolution pour la détection des caries précoces, des maladies parodontales et des lésions périapicales.

Le segment de l'imagerie extra-orale devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par l'adoption croissante des systèmes panoramiques, céphalométriques et CBCT dans les cas complexes impliquant l'orthodontie, la chirurgie buccale et les troubles de l'articulation temporo-mandibulaire. La demande de visualisations 2D et 3D complètes pour la planification chirurgicale et le suivi des traitements stimule cette croissance.

Analyse régionale du marché des systèmes d'imagerie dentaire

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie dentaire avec la plus grande part de revenus de 37,5 % en 2024, grâce à une infrastructure dentaire bien établie, une forte sensibilisation des patients et une adoption rapide de technologies de diagnostic avancées aux États-Unis et au Canada, avec une augmentation notable de la dentisterie esthétique soutenant davantage l'expansion du marché.

- Les consommateurs et les praticiens dentaires en Amérique du Nord accordent une grande importance au diagnostic précoce, aux traitements mini-invasifs et à l’intégration technologique, ce qui a accéléré l’adoption de systèmes d’imagerie numérique tels que le CBCT et les scanners intra-oraux.

- Ce taux d'adoption élevé est également soutenu par des politiques de remboursement favorables, un réseau solide d'organisations de services dentaires (DSO) et une demande croissante de procédures dentaires cosmétiques et restauratrices, faisant de l'Amérique du Nord un marché de premier plan pour les innovations en imagerie dentaire dans les milieux cliniques et universitaires.

Aperçu du marché américain des systèmes d'imagerie dentaire

En 2024, le marché américain des systèmes d'imagerie dentaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79 %, grâce à l'adoption généralisée des technologies dentaires avancées et à la prévalence croissante des troubles dentaires. Les professionnels dentaires investissent de plus en plus dans des solutions d'imagerie de haute précision, telles que le CBCT et la radiographie numérique, afin d'améliorer la précision du diagnostic et la planification des traitements. L'essor des cabinets dentaires de groupe, les politiques de remboursement avantageuses et la forte intégration des outils de diagnostic basés sur l'IA accélèrent encore la croissance du marché. Par ailleurs, l'accent mis sur la dentisterie esthétique et les soins préventifs soutient la demande continue de solutions d'imagerie innovantes.

Aperçu du marché européen des systèmes d'imagerie dentaire

Le marché européen des systèmes d'imagerie dentaire devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation du nombre de cliniques dentaires, la sensibilisation croissante à la santé bucco-dentaire et l'adoption précoce des technologies numériques. Les initiatives gouvernementales en matière de santé bucco-dentaire, le vieillissement croissant de la population et l'engagement de la région en faveur de l'innovation favorisent l'utilisation de systèmes d'imagerie avancés. Les pays européens connaissent également une forte croissance des procédures dentaires esthétiques et restauratrices, ce qui entraîne une demande croissante d'outils d'imagerie précis et performants dans les établissements dentaires publics et privés.

Aperçu du marché britannique des systèmes d'imagerie dentaire

Le marché britannique des systèmes d'imagerie dentaire devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une demande accrue d'outils de diagnostic précoce et de traitements mini-invasifs. L'adoption des technologies CBCT et de numérisation intra-orale gagne du terrain auprès des praticiens dentaires grâce à leur précision clinique et à l'amélioration de l'expérience patient. De plus, les campagnes de sensibilisation du public et les programmes dentaires soutenus par le NHS soutiennent l'expansion du marché en rendant l'imagerie avancée plus accessible dans tout le pays.

Aperçu du marché allemand des systèmes d'imagerie dentaire

Le marché allemand des systèmes d'imagerie dentaire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'infrastructure de santé avancée du pays et à la forte présence de fabricants majeurs d'équipements dentaires. L'accent mis par l'Allemagne sur la médecine de précision, les dépenses de santé élevées et la popularité croissante de la dentisterie esthétique contribuent à l'augmentation des investissements dans les technologies d'imagerie CBCT, panoramique et intra-orale numérique. De plus, le respect des réglementations strictes en matière de radioprotection encourage l'adoption de systèmes d'imagerie modernes à faible dose.

Aperçu du marché des systèmes d'imagerie dentaire en Asie-Pacifique

Le marché des systèmes d'imagerie dentaire en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 10,2 % sur la période de prévision 2025-2032, grâce à l'amélioration des infrastructures de soins dentaires, à l'essor du tourisme dentaire et à une sensibilisation croissante à la santé bucco-dentaire. Des pays comme la Chine, le Japon et l'Inde investissent dans la dentisterie numérique, et un nombre croissant de cliniques adoptent des technologies d'imagerie avancées. Les réformes de santé menées par les gouvernements, la forte hausse des inscriptions en école dentaire et l'expansion de la classe moyenne stimulent considérablement la demande de systèmes d'imagerie diagnostique performants dans la région.

Aperçu du marché japonais des systèmes d'imagerie dentaire

Le marché japonais des systèmes d'imagerie dentaire connaît un essor considérable grâce à son écosystème technologique avancé, au vieillissement de sa population et à la qualité élevée des soins dentaires. Les cabinets dentaires japonais adoptent massivement les systèmes d'imagerie numérique pour améliorer leurs capacités de diagnostic et rationaliser leurs flux de travail. L'intégration aux plateformes de diagnostic basées sur l'IA et la préférence pour les traitements mini-invasifs stimulent l'adoption des scanners intra-oraux et du CBCT. L'approche innovante du pays et la demande croissante de soins dentaires de précision de la part d'une population vieillissante contribuent à une expansion constante du marché.

Aperçu du marché indien des systèmes d'imagerie dentaire

En 2024, le marché indien des systèmes d'imagerie dentaire représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance du tourisme dentaire, à l'urbanisation rapide et à l'augmentation des investissements dans les infrastructures dentaires privées. La sensibilisation croissante à l'hygiène bucco-dentaire, l'expansion de la classe moyenne et l'adoption des technologies numériques dans les villes de premier et deuxième rangs stimulent la demande en systèmes d'imagerie intra-orale et panoramiques. De plus, la fabrication locale d'équipements d'imagerie dentaire économiques et les initiatives gouvernementales de soutien, telles qu'Ayushman Bharat, stimulent la croissance du secteur.

Part de marché des systèmes d'imagerie dentaire

L'industrie des systèmes d'imagerie dentaire est principalement dirigée par des entreprises bien établies, notamment :

- Dentsply Sirona Inc. (États-Unis)

- Carestream Dental LLC (États-Unis)

- Planmeca Oy (Finlande)

- Vatech Co., Ltd. (Corée du Sud)

- Groupe Acteon (France)

- Midmark Corporation (États-Unis)

- Danaher Corporation (États-Unis)

- Radiologie Owandy (France)

- Air Techniques, Inc. (États-Unis)

- Asahi Roentgen Co., Ltd. (Japon)

- FONA Dental sro (Slovaquie)

- J. MORITA CORP. (Japon)

- Genoray Co., Ltd. (Corée du Sud)

- PreXion Corporation (États-Unis)

- Ray Co., Ltd. (Corée du Sud)

- Cefla SC (Italie)

- Trident Srl (Italie)

- Duray Imaging LLC (États-Unis)

- 3Shape A/S (Danemark)

- ImageWorks Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes d’imagerie dentaire ?

- En mai 2024, Planmeca Oy, fabricant leader de technologies dentaires basé en Finlande, a lancé l'appareil de radiographie intra-orale Planmeca ProX HD, conçu pour offrir une qualité d'image plus nette avec des doses de rayonnement plus faibles. Ce nouveau système prend en charge un logiciel d'imagerie avancé et s'intègre parfaitement à la plateforme Romexis de Planmeca, améliorant ainsi les diagnostics et l'efficacité des flux de travail. Ce lancement reflète l'engagement continu de Planmeca à faire progresser la dentisterie numérique grâce à la précision, la sécurité et l'innovation conviviale.

- En mars 2024, Dentsply Sirona s'est associé à Smile Train, la plus grande organisation mondiale spécialisée dans les fentes labio-palatines, afin d'élargir l'accès à l'imagerie dentaire avancée dans les régions mal desservies. Cette initiative comprend le déploiement de systèmes d'imagerie numérique portables dans des cliniques isolées, permettant un diagnostic précoce et la planification du traitement des enfants atteints de fentes labio-palatines. Cette collaboration souligne l'engagement de Dentsply Sirona en faveur de l'impact social grâce à la technologie et à l'amélioration de la santé bucco-dentaire mondiale.

- En février 2024, Carestream Dental a présenté son CS 8200 3D Neo Edition, un système d'imagerie CBCT amélioré offrant des capacités diagnostiques améliorées et une meilleure intégration de l'IA. Ce système offre de multiples champs de vision et est adapté à l'implantologie, à l'orthodontie et à l'endodontie. Ce développement souligne l'importance accordée par Carestream Dental à l'innovation, à l'imagerie de précision et à l'élargissement de son portefeuille d'outils assistés par IA pour les cabinets dentaires modernes.

- En janvier 2024, le groupe Acteon a annoncé le lancement de son X-Mind Prime 3D, un système CBCT compact et polyvalent offrant des capacités panoramiques et 3D dans un format compact. Conçu pour le diagnostic haute résolution en dentisterie générale et la planification implantaire, ce système renforce la compétitivité d'Acteon dans le domaine des technologies d'imagerie compacte. Ce lancement s'inscrit dans la stratégie d'Acteon visant à démocratiser l'accès à l'imagerie avancée grâce à des solutions conviviales et économiques.

- En décembre 2023, Vatech Co., Ltd., spécialiste sud-coréen de l'imagerie, a dévoilé son capteur intra-oral EzRay Air P, doté de la technologie CMOS avancée pour produire des images de haute qualité avec un rayonnement minimal. Destiné aux cabinets dentaires généralistes, cet appareil offre également des capacités de transfert de données sans fil et d'affichage des images en temps réel. Cette innovation renforce le leadership de Vatech en matière d'imagerie numérique efficace et à faible dose, adaptée à divers besoins cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR TYPE DE PRODUIT

16.1 APERÇU

16.2 SYSTÈMES À RAYONS X

16.2.1 SYSTÈME DE RADIOGRAPHIE NUMÉRIQUE

16.2.1.1. RADIOGRAPHIES INTRA-BUCCALES

16.2.1.1.1. RADIOGRAPHIES INTERROGATIVES

16.2.1.1.2. RADIOGRAPHIES PÉRIAPICALES

16.2.1.1.3. RADIOGRAPHIES OCCLUSALES

16.2.1.2. RADIOGRAPHIES EXTRA-BUCCALES

16.2.1.2.1. RADIOGRAPHIES PANORAMIQUES

16.2.1.2.2. TOMOGRAMMES

16.2.1.2.3. PROJECTIONS CÉPHALOMÉTRIQUES

16.2.1.2.4. SIALOGRAPHIE

16.2.1.2.5. TOMODENSITOMÉTRIE

16.2.2 SYSTÈMES À RAYONS X HYBRIDES

16.2.3 SYSTÈME À RAYONS X ANALOGIQUE

16.2.4 SYSTÈMES DE TOMODENSITOMÉTRIE À FAISCEAU CONIQUE (CBCT)

16.2.5 PAR TYPE

16.2.5.1. SYSTÈMES CBCT STANDARD

16.2.5.2. SYSTÈMES CBCT PORTABLES/COMPACTS

16.2.6 PAR CHAMP DE VISION

16.2.6.1. GRAND

16.2.6.2. MOYEN

16.2.6.3. PETIT

16.2.7 PAR POSITION DU PATIENT

16.2.7.1. DEBOUT

16.2.7.2. ASSIS

16.2.7.3. SUR LE DOS

16.3 CAMÉRAS INTRAORALES

16.3.1 CAMÉRAS FILAIRES

16.3.2 CAMÉRAS SANS FIL

16.4 SCANNERS INTRA-ORAUX

16.4.1 SCANNERS INTRA-ORAUX 2D

16.4.2 SCANNERS INTRA-ORAUX 3D

16,5 AUTRES

17 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR TECHNOLOGIE

17.1 APERÇU

17.2 IMAGERIE NUMÉRIQUE

17.3 IMAGERIE ANALOGIQUE

18 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR MODE

18.1 IMAGERIE 2D

18.2 IMAGERIE 3D

18.3 AUTRES

19 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR MODALITÉ

19.1 APERÇU

19.2 SYSTÈMES STATIONNAIRES

19.2.1 UNITÉS MURALES

19.2.2 SYSTÈMES AUTONOMES

19.3 PORTABLE

19.3.1 MOBILE

19.3.2 PORTABLE

20 MARCHÉS MONDIAUX DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR USAGE

20.1 APERÇU

20.2 DIAGNOSTIC

20.3 THÉRAPEUTIQUE/CHIRURGIE

20.4 COSMÉTIQUES

20,5 AUTRES

21 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR APPLICATION

21.1 APERÇU

21.2 IMPLANTS DENTAIRES

21.3 ENDODONTIE

21.4 DENTISTERIE GÉNÉRALE

21.5 CHIRURGIE BUCCALE ET MAXILLO-FACIALE

21.6 ORTHODONTIE

21.7 TROUBLES DE L'ARTICULATION TEMPORO-MANDIBULAIRE (ATM)

21.8 PARODONTIE

21.9 DENTISTERIE LÉGALE

21.1 AUTRES

22 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 PUBLIC

22.2.2 PRIVÉ

22.3 CLINIQUES DENTAIRES

22.3.1 CLINIQUES INDÉPENDANTES

22.3.2 CLINIQUES EN CHAÎNE

22.4 LABORATOIRES DENTAIRES

22.5 INSTITUTS DE RECHERCHE ET UNIVERSITAIRES

22.6 AUTRES

23 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPELS D'OFFRES DIRECTS

23.3 VENTES AU DÉTAIL

23.3.1 HORS LIGNE

23.3.2 EN LIGNE

23.4 AUTRES

24 MARCHÉS MONDIAUX DES SYSTÈMES D'IMAGERIE DENTAIRE, PAR PAYS

25 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

25.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

25.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSION

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DES SYSTÈMES D'IMAGERIE DENTAIRE, PROFIL DE L'ENTREPRISE

27.1 DENSTPLY SIRONA

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 KAVO DENTAL (FILIALE DE DANAHER)

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 CARESTREAM HEALTH

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 PLANMECA OY

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 VATECH

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 MIDMARK CORPORATION

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 3SHAPE A/S

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 ALIGN TECHNOLOGY, INC.

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27,9 ACTEON

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.1 APTERYX IMAGING INC. ( PLANET DDS, INC.)

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 AIR TECHNIQUES, INC.

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 CEFLA SC

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 APIXIA CORP.

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 PRÉSENCE GÉOGRAPHIQUE

27.13.3 PORTEFEUILLE DE PRODUITS

27.13.4 ÉVOLUTIONS RÉCENTES

27.14 HDXWILL AMÉRIQUE DU NORD

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 PRÉSENCE GÉOGRAPHIQUE

27.14.3 PORTEFEUILLE DE PRODUITS

27.14.4 ÉVOLUTIONS RÉCENTES

27h15 VILLA SISTEMI MEDICALI SPA. (DEL GLOBAL TECHNOLOGIES)

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 PRÉSENCE GÉOGRAPHIQUE

27.15.3 PORTEFEUILLE DE PRODUITS

27.15.4 ÉVOLUTIONS RÉCENTES

27.16 CURVEBEAMAI.COM

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 PRÉSENCE GÉOGRAPHIQUE

27.16.3 PORTEFEUILLE DE PRODUITS

27.16.4 ÉVOLUTIONS RÉCENTES

27.17 SORDEX

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 PRÉSENCE GÉOGRAPHIQUE

27.17.3 PORTEFEUILLE DE PRODUITS

27.17.4 ÉVOLUTIONS RÉCENTES

27.18 GENORAY

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 PRÉSENCE GÉOGRAPHIQUE

27.18.3 PORTEFEUILLE DE PRODUITS

27.18.4 ÉVOLUTIONS RÉCENTES

27.19 MEGA'GEN IMPLANT CO.,LTD.

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 PRÉSENCE GÉOGRAPHIQUE

27.19.3 PORTEFEUILLE DE PRODUITS

27.19.4 ÉVOLUTIONS RÉCENTES

27.2 J. MORITA CORP

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 CYBER MEDICAL IMAGING, INC.

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 PREXION INC. A

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 RAY CO.

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27.24 IMAGERIE REALCLOUD I

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

27.25 DENTERPRISE INTERNATIONAL

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 ÉVOLUTIONS RÉCENTES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.