Global Dental Light Curing Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

318.14 Million

USD

554.85 Million

2024

2032

USD

318.14 Million

USD

554.85 Million

2024

2032

| 2025 –2032 | |

| USD 318.14 Million | |

| USD 554.85 Million | |

| % | |

|

Segmentation du marché mondial des équipements de photopolymérisation dentaire, par type (lampe de photopolymérisation à quartz-tungstène-halogène (QTH), lampe de photopolymérisation à diode électroluminescente (DEL), lampes de photopolymérisation à arc plasma et lasers à argon), produit (systèmes et accessoires), utilisateur final (hôpitaux, cliniques dentaires et cliniques spécialisées) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de photopolymérisation dentaire

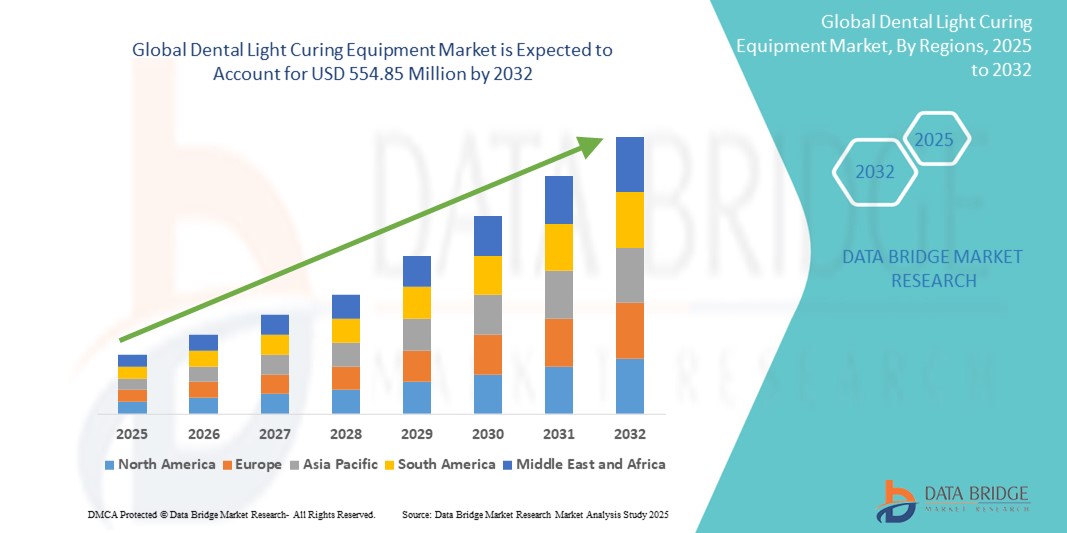

- La taille du marché mondial des équipements de photopolymérisation dentaire était évaluée à 318,14 millions USD en 2024 et devrait atteindre 554,85 millions USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles dentaires, la demande croissante en dentisterie esthétique et les progrès continus des technologies de soins dentaires, en particulier dans la photopolymérisation et les lampes de polymérisation à LED.

- Par ailleurs, la sensibilisation accrue à la santé bucco-dentaire, le développement des cliniques et hôpitaux dentaires, ainsi que l'adoption croissante de procédures mini-invasives, stimulent la demande d'équipements dentaires efficaces, précis et rapides. Ces facteurs convergents accélèrent l'adoption de solutions de photopolymérisation avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements de photopolymérisation dentaire

- L'équipement de photopolymérisation dentaire, qui utilise une lumière de haute intensité pour polymériser les matériaux dentaires tels que les composites et les adhésifs, devient un outil essentiel dans les pratiques dentaires modernes en dentisterie générale, en orthodontie et en procédures cosmétiques en raison de sa rapidité, de sa précision et de ses résultats cliniques améliorés.

- La demande croissante d'équipements de photopolymérisation dentaire est principalement alimentée par la prévalence croissante des troubles dentaires, la demande croissante de dentisterie esthétique et l'adoption accrue de technologies avancées de photopolymérisation, telles que les systèmes LED et laser, qui offrent des temps de polymérisation réduits et une efficacité améliorée.

- L'Amérique du Nord domine le marché des équipements de photopolymérisation dentaire avec la plus grande part de revenus de 40,1 % en 2024, caractérisée par une infrastructure de soins dentaires bien établie, une sensibilisation croissante à la santé bucco-dentaire et une forte adoption de technologies dentaires de pointe.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements de photopolymérisation dentaire au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'amélioration de l'accès aux soins dentaires et d'une population croissante de la classe moyenne exigeant des traitements dentaires de qualité.

- Le segment des lampes de photopolymérisation dentaires à diodes électroluminescentes (LED) domine le marché des équipements de photopolymérisation dentaire avec une part de marché de 40,5 % en 2024, grâce à son efficacité énergétique, sa portabilité, sa réduction des émissions de chaleur et ses capacités de polymérisation supérieures par rapport aux unités de polymérisation halogènes traditionnelles.

Portée du rapport et segmentation du marché des équipements de photopolymérisation dentaire

|

Attributs |

Informations clés sur le marché des équipements de photopolymérisation dentaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de photopolymérisation dentaire

« Progrès dans la technologie LED et l'intégration intelligente »

- Une tendance importante et croissante sur le marché mondial des équipements de photopolymérisation dentaire est l'évolution continue et l'adoption de lampes de polymérisation LED à haute efficacité combinées à des fonctionnalités de connectivité intelligentes qui améliorent le flux de travail et la précision des procédures dentaires.

- Par exemple, les unités de polymérisation modernes telles que Valo Grand et Bluephase PowerCure offrent des réglages d'intensité lumineuse personnalisables et une connectivité sans fil, permettant aux professionnels dentaires d'optimiser les protocoles de polymérisation pour différents matériaux et besoins de traitement.

- L'intégration de capteurs intelligents et de la technologie Bluetooth permet un suivi en temps réel des temps de polymérisation et des données de performance, améliorant ainsi la précision du traitement et les plannings de maintenance. Des appareils tels que Kerr Demi Ultra ajustent automatiquement l'intensité en fonction du type de restauration, réduisant ainsi le risque de polymérisation insuffisante ou excessive.

- Ces lampes à photopolymériser dentaires intelligentes prennent également en charge de plus en plus les applications mobiles et les plateformes cloud, facilitant la gestion des appareils à distance, le suivi de leur utilisation et les mises à jour logicielles, simplifiant ainsi les opérations du cabinet dentaire. La demande croissante de lampes à photopolymériser ergonomiques, légères et sans fil redéfinit les attentes des utilisateurs, car les praticiens dentaires recherchent des équipements alliant efficacité et maniabilité lors des interventions complexes.

- Des fabricants tels que 3M et Ivoclar Vivadent sont à la pointe du développement de lampes à photopolymériser dotées de matrices LED avancées et de fonctions de contrôle intelligentes, favorisant leur adoption dans les cliniques dentaires privées et les grands hôpitaux dentaires du monde entier.

- La demande d'équipements de photopolymérisation dentaire dotés de fonctionnalités intelligentes intégrées et de performances de polymérisation améliorées augmente rapidement, propulsée par l'importance croissante accordée à la dentisterie mini-invasive et la recherche de résultats cliniques cohérents.

Dynamique du marché des équipements de photopolymérisation dentaire

Conducteur

« Une demande croissante due à une sensibilisation croissante à la santé bucco-dentaire et aux progrès technologiques »

- La sensibilisation croissante à la santé bucco-dentaire et la prévalence croissante des caries dentaires et des procédures de dentisterie esthétique sont des facteurs importants qui alimentent la demande d'équipements de photopolymérisation dentaire avancés.

- Par exemple, début 2024, Ivoclar Vivadent a lancé une version améliorée de sa lampe à photopolymériser LED Bluephase G4, offrant des temps de polymérisation plus rapides et une meilleure profondeur de polymérisation, témoignant de l'innovation continue des acteurs clés visant à optimiser l'efficacité clinique. Ces avancées devraient stimuler la croissance du marché des équipements de photopolymérisation dentaire au cours de la période de prévision.

- Alors que les professionnels dentaires recherchent des solutions de polymérisation plus efficaces, plus précises et plus rapides, les équipements de photopolymérisation dentaire offrant une intensité lumineuse, une uniformité et une polyvalence améliorées constituent une alternative convaincante aux technologies plus anciennes.

- De plus, l'évolution croissante vers la dentisterie mini-invasive et les procédures de restauration esthétiques stimule l'adoption de dispositifs de photopolymérisation qui garantissent une polymérisation solide, durable et fiable des matériaux dentaires.

- La multiplication des cliniques dentaires, l'élargissement de la couverture d'assurance dentaire et l'augmentation des revenus disponibles dans les marchés émergents encouragent l'acquisition d'équipements dentaires modernes. De plus, la tendance croissante à l'intégration de la dentisterie numérique avec des appareils intelligents et des lampes à photopolymériser sans fil améliore la simplicité d'utilisation et la flexibilité opérationnelle, stimulant ainsi la croissance du marché des soins dentaires, tant en cabinet qu'en établissement.

Retenue/Défi

« Préoccupations concernant les coûts des équipements et les limitations techniques »

- Le coût d'investissement initial relativement élevé des équipements de photopolymérisation dentaire avancés, en particulier ceux dotés de la dernière technologie LED et de fonctions d'intégration intelligente, constitue un défi important pour une adoption plus large, en particulier parmi les petites cliniques et cabinets dentaires des régions en développement.

- Par exemple, les modèles haut de gamme avec des conceptions sans fil, des commandes d'intensité variables et une connectivité Bluetooth tels que le 3M Elipar DeepCure-S ont tendance à avoir des prix plus élevés que les unités de polymérisation halogènes traditionnelles, ce qui fait du coût un obstacle pour les praticiens soucieux de leur budget.

- De plus, des limitations techniques telles qu'une polymérisation incomplète due à une intensité lumineuse insuffisante ou à des erreurs de l'opérateur peuvent avoir un impact sur les résultats cliniques, ce qui incite certains professionnels dentaires à rester prudents quant à l'utilisation totale de ces appareils sans formation adéquate.

- La variabilité des performances de durcissement selon les différents matériaux et la nécessité d'un étalonnage et d'une maintenance périodiques s'ajoutent aux défis opérationnels auxquels sont confrontés les utilisateurs.

- Alors que les prix baissent progressivement grâce aux progrès de la technologie LED et à une concurrence accrue, la sensibilité aux coûts et les préoccupations concernant la longévité et la fiabilité des appareils continuent de ralentir le remplacement généralisé des équipements plus anciens.

- Surmonter ces défis grâce à des innovations qui réduisent les coûts de fabrication, des programmes de formation améliorés pour les professionnels dentaires et le développement d'appareils durables et conviviaux sera essentiel pour stimuler une croissance soutenue sur le marché des équipements de photopolymérisation dentaire.

Portée du marché des équipements de photopolymérisation dentaire

Le marché est segmenté en fonction du type, du produit et de l’utilisateur final.

- Par type

Le marché des équipements de photopolymérisation dentaire se divise en trois catégories : les lampes à photopolymériser quartz-tungstène-halogène (QTH), les lampes à photopolymériser à diode électroluminescente (LED), les lampes à plasma ARC et les lasers à argon. En 2024, le segment des lampes à photopolymériser LED a dominé le marché avec une part de chiffre d'affaires de 40,5 %, grâce à son efficacité énergétique, sa durée de vie prolongée, sa faible émission de chaleur et ses temps de polymérisation plus rapides.

Le segment Plasma ARC devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de son rendement lumineux à haute intensité et de son adoption croissante dans les procédures dentaires spécialisées nécessitant des performances de polymérisation supérieures.

- Par produit

En fonction des produits, le marché est segmenté en systèmes et accessoires. Le segment des systèmes a dominé le marché en 2024, car ces appareils constituent l'équipement de base pour la polymérisation des matériaux dentaires et bénéficient de mises à niveau technologiques constantes.

Le segment des accessoires devrait enregistrer la croissance la plus rapide au cours de la période de prévision, alimentée par la demande croissante de pièces de rechange, de consommables et de modules complémentaires avancés qui améliorent les performances et la longévité du système.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques dentaires et cliniques spécialisées. Le segment des cliniques dentaires représente la plus grande part de chiffre d'affaires en 2024, grâce au grand nombre de cabinets privés dans le monde qui s'appuient sur des dispositifs de polymérisation performants pour leurs traitements quotidiens.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la demande croissante de procédures dentaires avancées et personnalisées en orthodontie, parodontie et dentisterie esthétique.

Analyse régionale du marché des équipements de photopolymérisation dentaire

- L'Amérique du Nord domine le marché des équipements de photopolymérisation dentaire avec la plus grande part de revenus de 40,1 % en 2024, grâce à une infrastructure de soins dentaires bien établie, une sensibilisation croissante à la santé bucco-dentaire et une forte adoption de technologies dentaires de pointe.

- Les professionnels et les cliniques dentaires de la région privilégient l'efficacité, la précision et l'innovation, ce qui alimente la demande d'équipements de polymérisation de pointe offrant des temps de polymérisation plus rapides et des résultats cliniques améliorés.

- Cette adoption généralisée est en outre soutenue par la présence d'acteurs clés du marché, l'augmentation de la couverture d'assurance dentaire et une forte concentration sur la dentisterie esthétique et préventive, établissant l'équipement de photopolymérisation dentaire avancé comme un composant essentiel des pratiques dentaires modernes dans les cliniques privées et les hôpitaux.

Aperçu du marché américain des équipements de photopolymérisation dentaire

Le marché américain des équipements de photopolymérisation dentaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par un système de santé dentaire bien établi et une forte demande en technologies dentaires avancées. Ce marché bénéficie de l'augmentation du nombre d'interventions dentaires, de la sensibilisation croissante à la santé bucco-dentaire et de l'intégration des outils de dentisterie numérique. L'adoption rapide des lampes à polymériser LED, offrant une polymérisation plus rapide et une conception ergonomique, alimente la croissance du marché. De plus, les investissements croissants dans les cliniques dentaires et les hôpitaux, combinés à une couverture d'assurance solide, stimulent la demande d'appareils de photopolymérisation dentaire de haute qualité.

Aperçu du marché européen des équipements de photopolymérisation dentaire

Le marché européen des équipements de photopolymérisation dentaire devrait enregistrer un TCAC important tout au long de la période de prévision, porté par une réglementation stricte en matière de soins dentaires, une sensibilisation croissante à la santé bucco-dentaire et des investissements croissants dans les infrastructures de santé. La demande croissante en dentisterie esthétique et en procédures mini-invasives encourage l'adoption de lampes à photopolymériser à la pointe de la technologie. Des pays comme l'Allemagne, la France et le Royaume-Uni dominent le marché, grâce à leurs solides cadres de soins dentaires et à l'importance accordée aux traitements centrés sur le patient.

Aperçu du marché britannique des équipements de photopolymérisation dentaire

Le marché britannique des équipements de photopolymérisation dentaire devrait connaître une croissance régulière au cours de la période de prévision, grâce à l'importance croissante accordée à la dentisterie préventive et esthétique. L'essor des cliniques dentaires, les initiatives gouvernementales visant à améliorer la santé bucco-dentaire et la préférence croissante des consommateurs pour des appareils de soins dentaires de qualité constituent des moteurs de croissance clés. L'intégration des lampes à photopolymériser sans fil et intelligentes aux systèmes de gestion des cabinets dentaires gagne également du terrain, contribuant ainsi à l'expansion du marché.

Aperçu du marché allemand des équipements de photopolymérisation dentaire

L'Allemagne domine le marché européen des équipements de photopolymérisation dentaire et bénéficie d'importantes perspectives de croissance, grâce à son infrastructure de soins de santé de pointe et à l'adoption précoce de technologies dentaires innovantes. L'accent mis sur les appareils de photopolymérisation LED écologiques et économes en énergie s'inscrit dans les initiatives de développement durable du pays. La demande croissante des cabinets dentaires privés et des cliniques spécialisées pour des systèmes de photopolymérisation efficaces et fiables continue de soutenir la croissance du marché.

Aperçu du marché des équipements de photopolymérisation dentaire en Asie-Pacifique

Le marché des équipements de photopolymérisation dentaire en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par le développement des établissements de soins dentaires, la hausse des revenus disponibles et la sensibilisation croissante à la santé bucco-dentaire dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Les initiatives gouvernementales en faveur de la santé bucco-dentaire et le nombre croissant de cliniques et d'hôpitaux dentaires en zones urbaines et semi-urbaines sont des facteurs clés de l'adoption de ces équipements par le marché. De plus, la disponibilité de solutions de photopolymérisation dentaire économiques auprès des fabricants nationaux facilite leur accessibilité.

Aperçu du marché japonais des équipements de photopolymérisation dentaire

Le marché japonais des équipements de photopolymérisation dentaire connaît une croissance constante grâce au système de santé avancé du pays, au vieillissement de la population et à la forte demande de solutions dentaires innovantes. L'accent mis sur la qualité et la précision des procédures dentaires favorise l'adoption de lampes à photopolymériser de pointe, dotées de fonctionnalités telles que l'intensité variable et le fonctionnement sans fil. L'intégration d'appareils dentaires intelligents et de flux de travail numériques favorise également l'expansion du marché.

Aperçu du marché indien des équipements de photopolymérisation dentaire

En 2024, l'Inde a représenté la plus grande part de chiffre d'affaires du marché des équipements de photopolymérisation dentaire en Asie-Pacifique, grâce à une urbanisation rapide, une sensibilisation croissante aux soins dentaires et des investissements croissants dans les infrastructures de santé. La multiplication des cliniques dentaires, l'expansion de la classe moyenne et la disponibilité d'appareils de photopolymérisation abordables mais technologiquement avancés stimulent la croissance du marché. Les programmes gouvernementaux visant à améliorer la santé bucco-dentaire et l'émergence de fabricants locaux renforcent encore les perspectives du marché indien.

Part de marché des équipements de photopolymérisation dentaire

L'industrie des équipements de photopolymérisation dentaire est principalement dirigée par des entreprises bien établies, notamment :

- Henkel AG & Co. KGaA (Allemagne)

- Ivoclar Vivadent (États-Unis)

- 3M (États-Unis)

- Kerr Corporation (États-Unis)

- Dentsply Sirona (États-Unis)

- ACTEON (France)

- A-dec Inc. (États-Unis)

- Takara Belmont (Japon)

- J. MORITA CORP. (Japon)

- KaVo Dental (Allemagne)

- VOCO GmbH (Allemagne)

- Pelton & Crane (États-Unis)

- Ultradent Products Inc. (États-Unis)

- SCHEU DENTAL GmbH (Allemagne)

- MESTRA (Espagne)

- DÜRR DENTAL SE (États-Unis)

- Rolence Enterprise Inc. (États-Unis)

- DENTAMERICA INC. (États-Unis)

- Mectron spa (États-Unis)

- Groupe COLTENE (États-Unis)

Derniers développements sur le marché mondial des équipements de photopolymérisation dentaire

- En octobre 2023, Ivoclar Vivadent a lancé l'Ivoclar Bluephase PowerCure, une nouvelle lampe à photopolymériser dentaire dotée d'une puissance lumineuse élevée de 3 000 mW/cm², permettant des temps de polymérisation de seulement 5 secondes. En octobre 2024, la gamme Bluephase a été élargie avec le Bluephase EasyCure, mettant l'accent sur la simplicité d'utilisation grâce à une commande à un seul bouton et une large compatibilité avec les matériaux sur la gamme de longueurs d'onde de 385 à 515 nm.

- En mars 2023, Ivoclar Vivadent Corporation et GC Corporation ont conclu un partenariat stratégique visant à moderniser leurs produits et à répondre aux exigences croissantes. Cette collaboration témoigne d'une tendance chez les acteurs du secteur à combiner leurs expertises pour stimuler l'innovation en technologie dentaire.

- En juin 2022, Ivoclar a lancé son nouveau VivaScan, offrant aux dentistes une solution de numérisation intra-orale portable et simple d'utilisation. Conçu pour une intégration parfaite dans la pratique dentaire quotidienne, cet appareil autonome vise à fournir des résultats de numérisation de haute qualité et à optimiser l'efficacité du flux de travail.

- En juin 2022, Oral-B et Straumann ont annoncé un nouveau partenariat mondial visant à accroître l'importance de la prévention pour le maintien de la santé parodontale et péri-implantaire. Cette collaboration vise à établir des normes plus strictes en matière de formation scientifique pour les professionnels dentaires, contribuant ainsi à l'amélioration des résultats à long terme pour les patients.

- En juin 2021, le groupe COLTENE a présenté MicroMega One RECI, une nouvelle lime alternative conçue pour une préparation canalaire optimisée. Cette lime innovante exploite une section transversale brevetée pour une performance de coupe supérieure.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.