Global Dental Robotics And Digital Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

4.41 Billion

USD

8.72 Billion

2024

2032

USD

4.41 Billion

USD

8.72 Billion

2024

2032

| 2025 –2032 | |

| USD 4.41 Billion | |

| USD 8.72 Billion | |

| % | |

|

Segmentation du marché mondial de la robotique dentaire et des solutions numériques, par type de produit (robotique, solutions numériques, équipement d'imagerie, équipement de fabrication), utilisateur final (hôpitaux, cliniques dentaires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la robotique dentaire et des solutions numériques

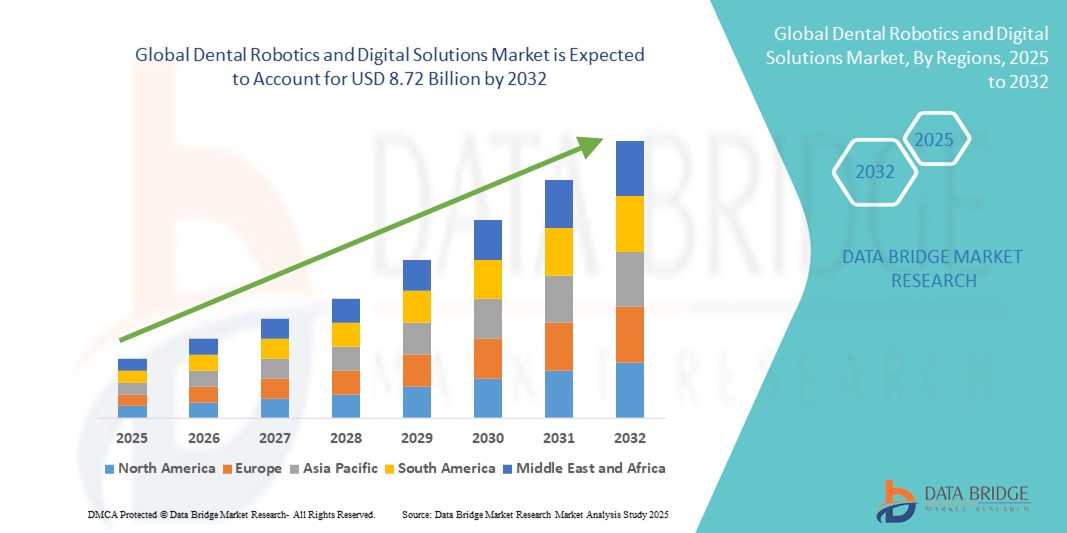

- La taille du marché mondial de la robotique dentaire et des solutions numériques était évaluée à 4,41 milliards USD en 2024 et devrait atteindre 8,72 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'intégration croissante de la robotique et des technologies numériques dans les cabinets dentaires, améliorant la précision, réduisant les temps de traitement et améliorant les résultats pour les patients. L'adoption de la chirurgie assistée par robot, des diagnostics basés sur l'IA et des systèmes d'imagerie 3D transforme les flux de travail cliniques et établit de nouvelles normes de précision pour des interventions telles que les implants dentaires, les traitements de canal et l'orthodontie.

- Par ailleurs, la demande croissante de traitements mini-invasifs, conjuguée à la préférence croissante pour les solutions numériques au fauteuil, entraîne des progrès significatifs en matière d'efficacité des cabinets et d'engagement des patients. Cette dynamique évolutive accélère le déploiement de la robotique dentaire et des plateformes numériques dans les cliniques privées et les grands réseaux de cliniques dentaires, alimentant ainsi une forte croissance du marché mondial de la robotique dentaire et des solutions numériques.

Analyse du marché de la robotique dentaire et des solutions numériques

- La robotique dentaire et les solutions numériques, notamment les systèmes CAO/FAO, l'imagerie 3D, les scanners intra-oraux et les équipements chirurgicaux assistés par robot, sont de plus en plus essentielles dans la dentisterie moderne en raison de leur capacité à améliorer la précision du diagnostic, la précision des procédures et les résultats globaux des patients.

- L'adoption croissante de ces technologies est alimentée par l'augmentation des cas de troubles dentaires, la demande des patients pour des traitements peu invasifs et une évolution plus large vers les flux de travail numériques dans les cabinets dentaires du monde entier.

- L'Amérique du Nord a dominé le marché mondial de la robotique dentaire et des solutions numériques avec une part de revenus de 38,7 % en 2024, grâce à des investissements substantiels en R&D, à l'adoption précoce de technologies et à un écosystème bien établi d'acteurs clés tels que Dentsply Sirona, Align Technology et Straumann.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial de la robotique dentaire et des solutions numériques, avec un TCAC prévu d'environ 13,6 % de 2025 à 2032, soutenu par l'expansion des infrastructures de santé, la croissance du tourisme dentaire et la hausse des revenus disponibles sur des marchés comme la Chine, l'Inde et le Japon.

- Le segment des équipements d'imagerie a dominé le marché mondial de la robotique dentaire et des solutions numériques, avec une part de chiffre d'affaires de 37,6 % en 2024, grâce à l'adoption croissante d'outils de diagnostic avancés tels que la tomographie par faisceau conique (CBCT) et les scanners intra-oraux dans les cabinets dentaires. Ces technologies améliorent la précision du diagnostic, permettent la planification des traitements en 3D et rationalisent les flux de travail, ce qui les rend essentielles aux soins dentaires modernes.

Portée du rapport et segmentation du marché de la robotique dentaire et des solutions numériques

|

Attributs |

Principales perspectives du marché de la robotique dentaire et des solutions numériques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la robotique dentaire et des solutions numériques

La transformation numérique accélère l'adoption de la robotique dentaire et des solutions avancées

- Une tendance importante et croissante sur le marché mondial de la robotique dentaire et des solutions numériques est l'intégration croissante des technologies numériques dans les flux de travail dentaires, allant du diagnostic et de l'imagerie à la planification du traitement et aux procédures chirurgicales, ce qui révolutionne la dentisterie moderne.

- Par exemple, les principaux systèmes de robotique dentaire offrent désormais l'imagerie en temps réel, le positionnement automatisé des implants et la planification de traitement guidée par l'IA, simplifiant ainsi les procédures et améliorant la précision clinique. Des systèmes comme Yomi de Neocis sont largement utilisés pour la pose d'implants assistée par robot, aidant les cliniciens à améliorer la régularité et les résultats pour les patients.

- La demande de solutions numériques telles que les systèmes CFAO, la tomographie volumique à faisceau conique 3D (CBCT), les scanners intra-oraux et les technologies d'empreinte numérique est en hausse, tant en dentisterie générale que dans les cliniques spécialisées. Ces outils permettent des diagnostics plus rapides et plus précis, et améliorent le confort des patients.

- Les scanners intra-oraux, en particulier, connaissent une adoption rapide en raison de leur capacité à éliminer les moules physiques, à accélérer les flux de travail en laboratoire et à améliorer l'engagement des patients en permettant la communication visuelle des conditions bucco-dentaires.

- Par ailleurs, les chirurgies assistées par robot se généralisent en implantologie et en orthodontie, stimulées par la recherche de précision et de résultats mini-invasifs. Les prestataires de soins dentaires investissent de plus en plus dans des unités robotisées pour améliorer leur productivité et répondre aux attentes croissantes en matière de soins de haute qualité et de technologie.

- Cette évolution vers l'automatisation et la numérisation transforme la gestion des cabinets dentaires, favorisant le développement de plateformes numériques centralisées permettant une gestion fluide des diagnostics, de la planification des traitements et des résultats. Par conséquent, les cliniques dentaires et les organisations de services dentaires (OSD) réévaluent leurs investissements technologiques pour rester compétitifs.

- L'élan derrière les technologies numériques et robotiques devrait encore s'accélérer à mesure que les organismes de réglementation approuvent davantage de systèmes robotiques et que les fabricants se concentrent sur l'innovation pour réduire les coûts et améliorer l'accessibilité sur les marchés émergents.

Dynamique du marché de la robotique dentaire et des solutions numériques

Conducteur

Besoin croissant en raison de l'augmentation des troubles dentaires et de la demande de traitements de précision

- La prévalence croissante des maladies dentaires telles que la parodontite, la perte de dents et la malocclusion, combinée à la croissance de la population gériatrique et à la demande de traitements personnalisés et peu invasifs, stimule considérablement l'adoption de la robotique dentaire et des solutions numériques dans le monde entier.

- Par exemple, en avril 2024, Neocis Inc., leader de l'innovation en chirurgie dentaire robotisée, a étendu la portée de son système robotique Yomi à plusieurs marchés d'Europe et du Moyen-Orient. Cette technologie est conçue pour améliorer la précision chirurgicale en implantologie dentaire, reflétant ainsi une forte tendance vers des soins bucco-dentaires de précision.

- Les professionnels dentaires comme les patients recherchent de plus en plus des solutions améliorant l'efficacité des traitements, les résultats cliniques et le confort des patients. Les outils numériques tels que les scanners intra-oraux, les systèmes d'impression 3D , l'imagerie CBCT et les systèmes de conception et de fabrication assistées par ordinateur (CAO/FAO) deviennent incontournables dans les cabinets dentaires modernes.

- De plus, la transition vers la dentisterie numérique est accélérée par la demande de réduction du temps passé au fauteuil, d'amélioration des diagnostics et de planification des traitements en temps réel. Les procédures assistées par robot permettent une pose d'implants précise, une meilleure prévisibilité et une réduction des complications, particulièrement importantes dans les cas complexes ou récurrents.

- La simplification des flux de travail, l'amélioration des diagnostics et l'engagement accru des patients grâce aux simulations visuelles stimulent la croissance des systèmes dentaires numériques, tant dans les petites cliniques que dans les grandes organisations de services dentaires (OSD). L'essor du tourisme dentaire et des tendances en dentisterie esthétique dans des régions comme l'Asie-Pacifique et le Moyen-Orient favorisent encore davantage leur adoption.

Retenue/Défi

Coûts d'investissement élevés et complexité technique

- L'un des principaux obstacles à l'adoption généralisée de la robotique dentaire et des solutions numériques réside dans l'investissement initial important requis pour l'approvisionnement et l'intégration. Les systèmes robotiques avancés et les appareils d'imagerie 3D entraînent des coûts initiaux et de maintenance importants, limitant ainsi l'accès des petites cliniques dentaires, notamment dans les pays en développement.

- Par exemple, une unité de chirurgie dentaire robotisée à grande échelle peut coûter plus de 150 000 USD, tandis que les outils d'imagerie et de CAO/FAO associés ajoutent à la charge opérationnelle.

- De plus, la complexité de la configuration du système, le besoin de formation spécialisée et l'intégration des logiciels aux systèmes existants constituent des obstacles techniques. De nombreux praticiens hésitent à adopter la robotique par crainte des perturbations des flux de travail, des difficultés d'apprentissage et de la dépendance au personnel technique.

- En outre, les obstacles réglementaires et les politiques de remboursement limitées sur certains marchés constituent des obstacles supplémentaires, ralentissant le déploiement commercial malgré une forte demande clinique.

- Pour relever ces défis, les entreprises se concentrent de plus en plus sur les conceptions modulaires, les solutions logicielles basées sur le cloud, les modèles de location et les partenariats de formation stratégiques pour rendre les technologies avancées plus accessibles et plus conviviales pour les professionnels dentaires dans divers contextes de pratique.

Portée du marché de la robotique dentaire et des solutions numériques

Le marché est segmenté en fonction du type de produit et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché mondial de la robotique dentaire et des solutions numériques est segmenté en robotique, solutions numériques, équipements d'imagerie et équipements de fabrication. Le segment des équipements d'imagerie a représenté la plus grande part de chiffre d'affaires en 2024, avec 37,6 %, grâce à l'adoption croissante d'outils de diagnostic avancés tels que la tomographie par faisceau conique (CBCT) et les scanners intra-oraux dans les cabinets dentaires. Ces technologies améliorent la précision du diagnostic, permettent la planification des traitements en 3D et rationalisent les flux de travail, ce qui les rend essentielles aux soins dentaires modernes.

Le secteur de la robotique devrait connaître le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032, grâce à la demande croissante de chirurgies implantaires guidées avec précision, de procédures mini-invasives et de systèmes robotiques basés sur l'IA. La robotique dentaire est de plus en plus intégrée à l'assistance chirurgicale, à l'orthodontie et aux systèmes de nettoyage automatisés, ce qui réduit les erreurs humaines et améliore l'efficacité des procédures.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la robotique dentaire et des solutions numériques est segmenté entre hôpitaux, cliniques dentaires et autres. Le segment des cliniques dentaires représentait la plus grande part de marché, avec 58,4 % en 2024, grâce à la forte présence des cabinets dentaires privés et à leurs investissements croissants dans les outils de dentisterie numérique. Les cliniques adoptent rapidement les scanners intra-oraux, les systèmes CFAO au fauteuil et les bras robotisés pour améliorer l'expérience patient et réduire la durée des interventions.

Le secteur hospitalier devrait enregistrer la croissance la plus rapide, soit 17,5 %, au cours de la période de prévision, grâce à l'adoption croissante de systèmes de chirurgie robotisée et de solutions numériques pour les interventions dentaires et maxillo-faciales complexes. Les hôpitaux bénéficient de systèmes de diagnostic complets et de solutions intégrées de planification des traitements pour améliorer les résultats chirurgicaux.

Analyse régionale du marché de la robotique dentaire et des solutions numériques

- L'Amérique du Nord a dominé le marché de la robotique dentaire et des solutions numériques avec la plus grande part de revenus de 38,7 % en 2024, grâce à la demande croissante de procédures dentaires de précision, à l'intégration de l'imagerie basée sur l'IA et à l'adoption de chirurgies assistées par robot dans les cliniques dentaires et les hôpitaux.

- Les consommateurs de la région apprécient particulièrement les solutions technologiques avancées, notamment la numérisation, les restaurations par CFAO et la chirurgie robotisée, qui offrent de meilleurs résultats cliniques et une récupération plus rapide. La présence d'acteurs majeurs du marché et l'utilisation généralisée des scanners intra-oraux et des unités d'usinage au fauteuil stimulent également la croissance du marché.

- Cette adoption généralisée est également soutenue par des revenus disponibles élevés, une solide couverture d'assurance dentaire et des investissements continus dans la formation en dentisterie numérique. Ces facteurs ont permis à l'Amérique du Nord de s'imposer comme un leader mondial sur le marché de la robotique dentaire et des solutions numériques.

Aperçu du marché américain de la robotique dentaire et des solutions numériques

En 2024, le marché américain de la robotique dentaire et des solutions numériques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 71 %. Cette croissance est due à une forte adoption des technologies, à un nombre important de cabinets dentaires et à une demande croissante de chirurgies implantaires assistées par robot et d'outils de conception numérique du sourire. L'essor des flux de travail numériques dans les cabinets dentaires privés et l'utilisation croissante des systèmes de diagnostic basés sur l'IA continuent de stimuler la croissance du marché. De plus, les partenariats entre les écoles dentaires et les développeurs de robotique contribuent à une adoption généralisée en milieu clinique.

Aperçu du marché européen de la robotique dentaire et des solutions numériques

Le marché européen de la robotique dentaire et des solutions numériques devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, porté par l'essor du tourisme dentaire, un meilleur accès aux outils numériques et les investissements dans l'innovation robotique. L'adoption est particulièrement forte dans des pays comme l'Allemagne, la France et le Royaume-Uni, où le soutien gouvernemental à la transformation numérique des soins de santé et la sensibilisation croissante des professionnels dentaires encouragent l'intégration de la robotique et de l'IA dans la pratique courante.

Aperçu du marché britannique de la robotique dentaire et des solutions numériques

Le marché britannique de la robotique dentaire et des solutions numériques devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par l'augmentation des interventions dentaires esthétiques, l'intégration technologique dans les cabinets privés et une forte concentration sur l'innovation en matière de diagnostic dentaire et d'implantologie. Ce marché est également soutenu par la prolifération des start-ups dentaires numériques, l'amélioration de l'expérience patient et la transition vers des interventions mini-invasives soutenues par la robotique et l'imagerie guidée par l'IA.

Aperçu du marché allemand de la robotique dentaire et des solutions numériques

Le marché allemand de la robotique dentaire et des solutions numériques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à un écosystème de soins dentaires mature, à des capacités de production locales et à une forte adoption de la CFAO et de l'imagerie 3D, tant en clinique qu'en laboratoire. Les professionnels dentaires allemands s'appuient de plus en plus sur les robots chirurgicaux automatisés et les diagnostics par IA, offrant des flux de travail efficaces et une précision clinique accrue, notamment en matière de planification implantaire et de prothèses dentaires.

Aperçu du marché de la robotique dentaire et des solutions numériques d' Asie-Pacifique

Le marché de la robotique dentaire et des solutions numériques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 13,6 % entre 2025 et 2032, grâce à une sensibilisation croissante aux soins dentaires, à l'innovation technologique et aux initiatives gouvernementales favorisant la santé numérique en Chine, au Japon et en Inde. La région devient un pôle de fabrication et de R&D pour les solutions dentaires numériques, ce qui se traduit par une réduction des coûts et une accessibilité accrue aux traitements avancés, notamment la chirurgie assistée par robot et les systèmes d'imagerie intra-orale.

Aperçu du marché japonais de la robotique dentaire et des solutions numériques

Le marché japonais de la robotique dentaire et des solutions numériques connaît un essor considérable grâce à une population férue de technologie, au financement public des soins dentaires avancés et à l'utilisation de la robotique pour les chirurgies buccales et orthodontiques mini-invasives. L'intégration des appareils IoT et le besoin croissant de solutions dentaires adaptées aux personnes âgées contribuent également à la croissance des applications de robotique et d'IA dans les cabinets dentaires.

Aperçu du marché chinois de la robotique dentaire et des solutions numériques

Le marché chinois de la robotique dentaire et des solutions numériques représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par une classe moyenne en pleine croissance, des fabricants locaux performants et une transformation numérique rapide du secteur de la santé. Le pays connaît une augmentation des investissements dans les cliniques dentaires intelligentes, l'intégration de l'IA dans le diagnostic et l'utilisation croissante d'outils robotisés et d'impression 3D pour la prosthodontie et l'orthodontie.

Part de marché de la robotique dentaire et des solutions numériques

L'industrie de la robotique dentaire et des solutions numériques est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- 3Shape A/S (Danemark)

- Dentsply Sirona, Inc. (États-Unis)

- Cefla sc (Italie)

- Midmark Corporation (États-Unis)

- VATECH Co. Ltd. (Corée du Sud)

- Envista Holdings Corporation (États-Unis)

- Align Technology Inc. (Suisse)

- Pékin Baihui Weikang Technology Co., Ltd (Chine)

Derniers développements sur le marché mondial de la robotique dentaire et des solutions numériques

- En mars 2023, PLANMECA OY a lancé de nouveaux outils basés sur l'IA pour Planmeca Romexis, une plateforme logicielle reconnue comme performante en dentisterie. Cette plateforme offre un large éventail d'outils pour l'imagerie dentaire, le diagnostic et la planification de traitement pour diverses indications et spécialités dentaires.

- En mars 2023, PLANMECA OY a lancé Planmeca Viso G3, qui offre aux cabinets dentaires une gamme complète d'outils d'imagerie, exploitant les avantages d'une technologie d'imagerie de nouvelle génération éprouvée.

- En mars 2023, le groupe Straumann a présenté ses solutions de dentisterie numérique au Salon international de l'odontologie (IDS) de Cologne. Parmi ces nouveautés figuraient les solutions numériques Straumann pour l'implantologie, ainsi que de nouveaux éléments de la marque orthodontique du groupe, Clear Correct.

- En mars 2024 , le Dr Jay Neugarten, chirurgien buccal renommé, a publié une étude clinique prospective démontrant la précision et l'exactitude inégalées de la plateforme robotique Yomi pour la chirurgie implantaire dentaire.

- En septembre 2024, des analyses publiées par Dental Economics, incluant des données du Missouri et de dix cabinets dentaires américains, ont montré que les cabinets utilisant les systèmes d'implants robotisés Yomi ont connu une augmentation moyenne de 137 % du volume d'implants, augmentant considérablement l'efficacité et la rentabilité.

- En janvier 2025, Dental Tribune a présenté la révolution robotique en cours dans l'implantologie dentaire, soulignant l'influence croissante de Yomi dans l'amélioration de la précision chirurgicale et de l'efficacité opérationnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.